这两天市场里讨论最多的一件事,不是科技强不强,而是这波抱团还能走多久。

因为越到抱团后半段,盘面越容易出现一种很拧巴的状态:指数未必差,龙头也未必立刻倒,但大多数人已经越来越难赚钱。这个时候,单靠感觉去猜“还能走几天、还能走几周”,意义并不大。

所以这篇文章我换一个角度,直接从量化和历史数据去看。核心就回答三个问题:历史上一共出现过几次科技抱团?通常能维持几个月?当前这轮从4月走到现在,已经走到了历史什么位置?

一、先看当前:这轮科技抱团到底强到什么程度

我对今年“科技主线”的定义,用的是半导体、元器件、通信设备、电信运营、软件服务这几类行业,对外可以理解成AI、算力、半导体、通信这一整条科技链。

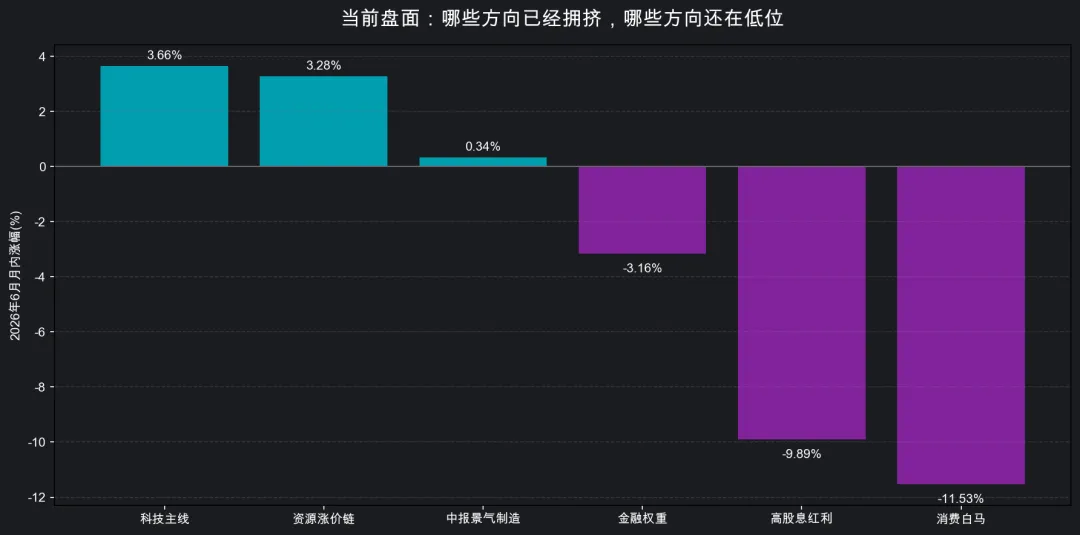

从月度数据看,这轮科技抱团是从2026年4月开始启动的。4月科技主线平均涨幅+10.31%,5月还有+4.81%,到了6月最新可得数据,月内依然是+3.66%。

更关键的是,它不是简单上涨,而是在全市场普遍偏弱时仍然逆势走强。同期全行业均值分别是+3.14%、-5.99%、-5.78%,这意味着科技主线相对全市场的超额收益,连续3个月都非常明显。

图1:截至6月18日,科技主线仍是当前市场最强方向

如果把4月到6月合起来看,这轮科技抱团截至目前已经持续3个月,区间累计涨幅大约+19.84%,月均涨幅+6.26%。放在过去十年的样本里,这已经不是一段普通反弹,而是一段标准的强抱团行情。

二、历史回看:过去一共出现过几次科技抱团?

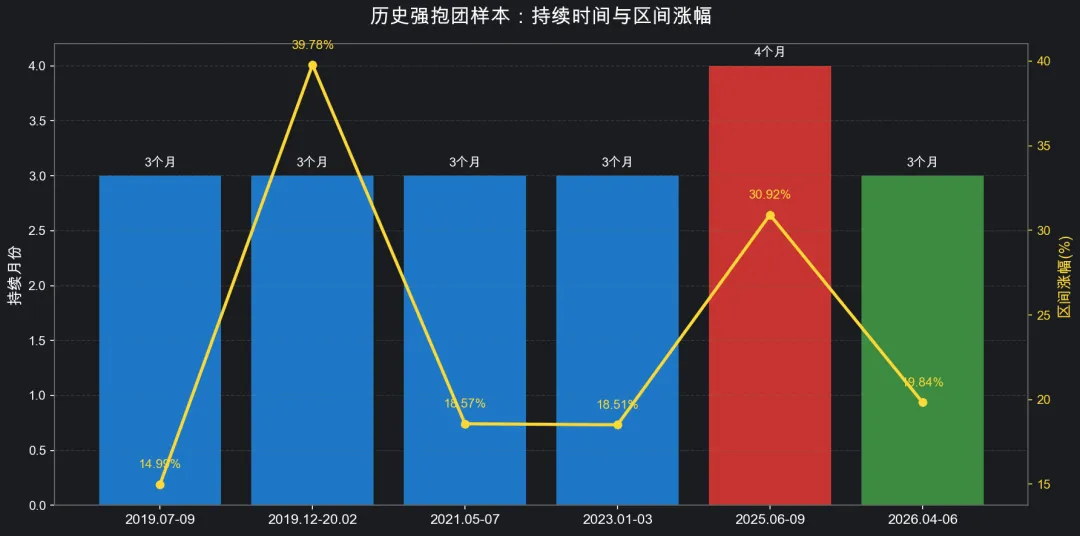

我先做了一个宽口径统计:只要科技主线当月上涨,且跑赢全行业,我就把它记成一个“科技抱团月”。按这个口径,2015年以来一共出现过24次,平均持续1.67个月,最长4个月,单段平均区间涨幅大约12.58%。

但宽口径的问题是,里面会混入很多短促脉冲。真正更有参考价值的,是把样本收紧到更像“强抱团”的行情:连续3个月以上、且整段区间涨幅至少10%。

按这个更严格的标准,2015年以来真正能称得上强抱团的,其实只有6次。它们的平均持续时间是3.17个月,最长仍然是4个月,平均区间涨幅达到23.77%。

图2:2015年以来只出现过6次真正意义上的强科技抱团

这6次强抱团里,持续时间最长的一次是2025年6月至2025年9月,一共4个月,区间涨幅+30.92%;涨幅最猛的一次则是2019年12月至2020年2月,虽然只走了3个月,但区间涨幅高达+39.78%。

也就是说,抱团行情不是不能走长,但从历史样本看,真正能走成4个月以上的,本来就极少。

三、关键问题:当前这轮还能走到什么时候?

如果只从概率去看,历史给出的答案其实很清晰。

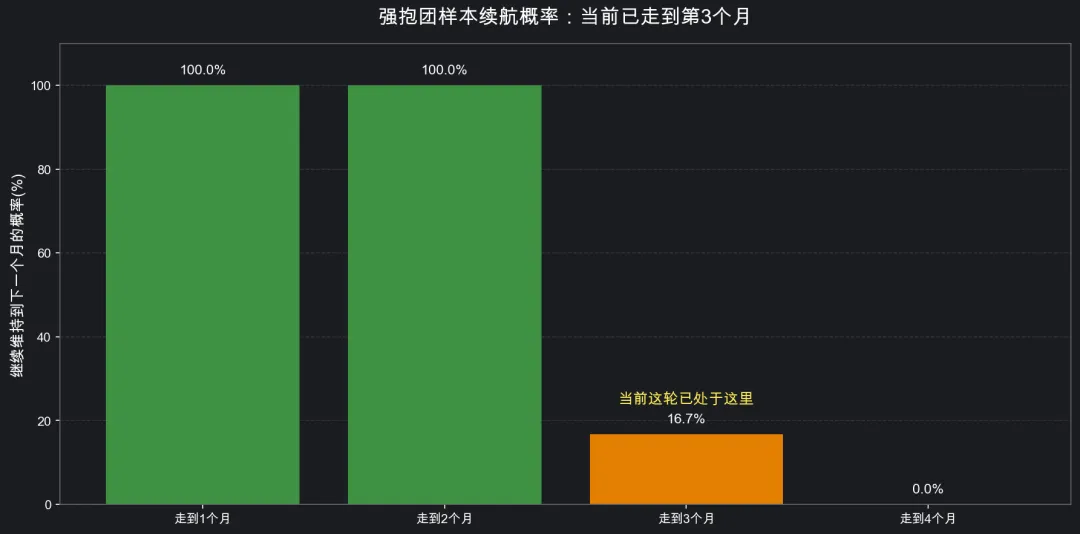

在这6次强抱团样本里:· 走到第1个月后,继续到第2个月的概率是100%。· 走到第2个月后,继续到第3个月的概率也是100%。· 但一旦走到第3个月,再继续到第4个月的概率只剩16.7%。

图3:当前这轮科技抱团,已经走到了历史上的低胜率续航区间

这意味着什么?意味着当前这轮科技抱团,并不是明天就一定结束,但它确实已经走到一个历史上最容易产生分歧的位置。因为前两个月大家都在赚超额收益,抱团是最顺的时候;一旦走到第3个月,市场开始重新问一个问题:这些高位科技股,接下来还能不能继续靠业绩和逻辑消化估值?

所以,对7月最合理的判断不是“科技会不会立刻崩”,而是:科技主线还可能继续缩圈强撑,但从统计上看,它已经不再处在最舒服、最顺滑的抱团阶段。

四、如果抱团开始瓦解,历史上通常会跌多少?

这个问题不能只看“会不会跌”,还要看跌得有多快、有多深。我把已经完成的5次强抱团样本单独拉出来看,结果很直接:

· 瓦解后的第一个月,科技主线平均回落-5.83%,中位数是-3.08%· 瓦解后的未来3个月,科技主线累计平均回落-4.81%· 如果看这3个月里最差的单月表现,平均会到-6.77%

极端一点的样本也有。比如2019年12月到2020年2月那轮强抱团,结束后的2020年3月单月就回撤了-15.70%;2023年1月到3月那轮,2023年4月单月回撤了-7.03%。

所以,历史上所谓“抱团瓦解”,并不一定意味着一路暴跌,但至少意味着一件事:一旦确认拐点,第一脚回撤通常不会太轻。

五、瓦解前的前兆有哪些?这轮已经出现了几个?

从历史样本看,抱团瓦解前并不是完全没有信号,至少有三个维度值得盯。

第一,是时间到位。在5次已经完成的强抱团样本里,有4次都是在第3个月结束后开始瓦解,占比80%。

第二,是月度涨幅开始放缓。在5次样本里,有60%在瓦解前最后一个月的涨幅,已经低于前两个月均值。

今年2026年这轮也很像这个节奏:4月科技主线涨+10.31%,5月降到+4.81%,6月再降到+3.66%,动能是在递减的。

第三,是超额收益不再继续扩张。历史上这个信号不是每次都出现,但也不该忽视。当前这轮相对全市场的超额收益,4月是+7.16个百分点,5月扩大到+10.80个百分点,6月回落到+9.44个百分点,说明虽然还强,但已经没有继续加速。

如果把这三个信号放在一起看,当前这轮至少已经命中了前两个,而且第三个也开始出现钝化。这不是见顶确认,但已经是抱团后半段很典型的状态。

六、短期的“见顶”会出现在什么时候?

如果只按历史数据来推,不掺盘感,答案其实已经很明确:最敏感的窗口就是7月。

理由有两个。第一,当前这轮从4月启动,到6月已经满3个月,而历史上80%的完成样本,都是在第3个月之后开始瓦解。第二,强抱团样本走到第3个月后,继续撑到第4个月的概率只有16.7%。

所以,如果把时间直接映射到今年,7月就是第一风险窗口。

但这里我要说得很克制:历史月度数据可以帮我们定位到“7月”,如果一定要再缩窄,只能说7月越往后、越接近中报预告密集期和资金再平衡阶段,市场分歧越容易放大。

七、如果抱团开始松动,历史上资金会流向哪些板块?

这个问题我也单独做了统计,而且分成了短期和中期两个窗口。

先看瓦解后的下一个月。在5次完成样本里,最明显的承接方向是:· 高股息红利:胜率80%,平均涨幅+2.95%· 金融权重:胜率80%,平均涨幅+0.80%

这其实很好理解。抱团开始松的时候,资金第一反应往往不是立刻找新主线,而是先去大容量、低波动、能承接避险情绪的方向,所以银行、公路、港口、电力、煤炭这类高股息资产最容易先接到水。

但如果把时间拉长到瓦解后的一个季度,画风就不完全一样了。5次样本里:· 高股息红利胜率60%,季度平均涨幅+2.06%· 低位出行链胜率60%,季度平均涨幅+0.79%· 中报景气制造胜率60%,季度平均涨幅+0.76%· 资源涨价链胜率60%,季度平均涨幅+0.65%

也就是说,短期先承接的,往往是红利和金融;中期真正能不能接成趋势,还得看低位弹性和中报验证。

这和市场实际很像:情绪退潮的第一步是避险,第二步才是重新选择新主线。

八、量化视角下,我对这波抱团接下来的判断

如果把历史样本和当前盘面合起来看,我的判断会比“乐观派”和“悲观派”都更克制一点。

第一,这轮抱团还没有走完。因为截至6月18日,科技主线月内依然是正收益,而且相对全行业的超额收益仍然很大,说明主线并没有丧失吸金能力。

第二,这轮抱团已经不适合再用前两个月的思路去追。历史样本显示,强抱团走到第3个月以后,继续顺滑上冲的概率明显下降,取而代之的,往往是缩圈、分化、波动放大。

第三,如果7月真的出现抱团松动,最先受益的更可能是红利和金融,随后才是景气制造、低位出行链和资源方向去争夺下一阶段的话语权。

所以,这波抱团如果继续走,最可能的形态不是全面扩散,而是少数核心科技继续抱,其他分支开始掉队;如果开始松,最可能先出现的也不是所有科技一起见顶,而是赚钱效应先从内部坏掉,随后市场再慢慢把资金往别的方向迁移。

历史不会告诉你哪一天结束,但会告诉你现在处在什么阶段。

从量化和概率视角看,这轮科技抱团最值得警惕的,不是“明天会不会跌”,而是它已经走到了历史上最容易从一致走向分歧的位置。越到这个阶段,越不能只看主线强不强,更要看它还能不能继续容纳越来越多的抱团资金。

市场最后杀的,往往不是最先涨的方向,而是大家都以为还能一直涨下去的共识。

所以,人声鼎沸时,不要继续满仓梭哈,需要分批止盈了。