一、本周市场回顾

(一)指数表现

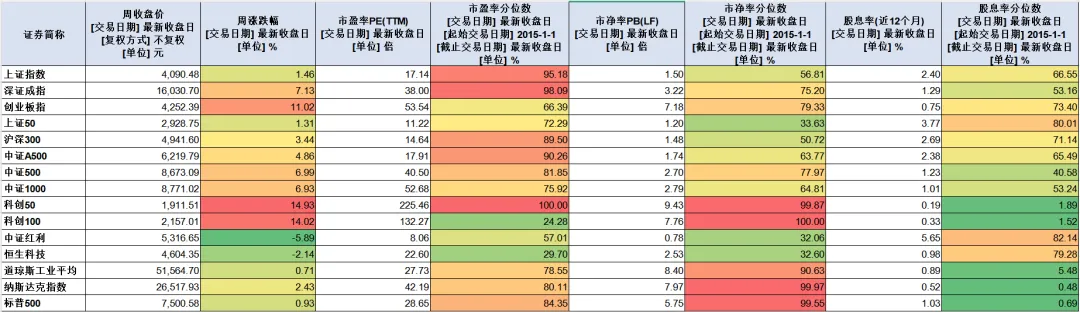

本周A股呈现明显的"成长强、价值弱"格局。受美伊谈判取得进展以及陆家嘴论坛利好消息提振,本周科技成长板块再度全面爆发,表现亮眼。创业板大涨11%,科创50和科创100涨幅超14%。权重股表现稳健,上证50和沪深300分别上涨1.3%和3.4%。上证指数则表现温和,小幅上涨1.46%。红利股明显回调,下跌近6%。恒生科技跌2.14%。

本周美股表现分化,科技股表现相对强势。科技板块继续领跑,纳指上涨2.4%,人工智能、云计算、半导体等细分领域表现强劲,而传统能源、金融板块则因地缘缓和及利率预期波动而表现相对疲弱,道指曾在周三盘中创出历史新高,但随后回落,周涨幅0.7%,标普500表现居中,上涨0.93%。

(二)板块表现

1. 从行业板块来看,本周35个行业中14个上涨,21个下跌。涨幅超3%的有半导体、硬件设备、建材、机械、有色、软件、电气设备等。

跌幅榜方面,煤炭、银行、食品饮料、公用事业、电信、日常消费与零售位居前列,跌幅均超4%。

2.从概念板块看,半导体、芯片等再次占据涨幅榜前列,HBM、电路板、光模块、半导体设备、半导体精选、光芯片、光通信、存储器、稀土、封装、ASIC芯片、GPU等概念涨幅均在15%以上。

跌幅榜方面,煤炭、保险、银行、水电、地产、锂等概念,跌幅在5%以上。

(三)资金流向

本周5日主力资金净流入额超200亿元的有电子元器件、半导体、基本金属、工业机械、通信设备、电工电网等。

(四)ETF基金表现

本周位居ETF基金涨幅榜前列的主要是科创机械、集成电路、成长、科创成长、科创芯片设计、消费电子、半导体等主题。

(五)重要事件简评

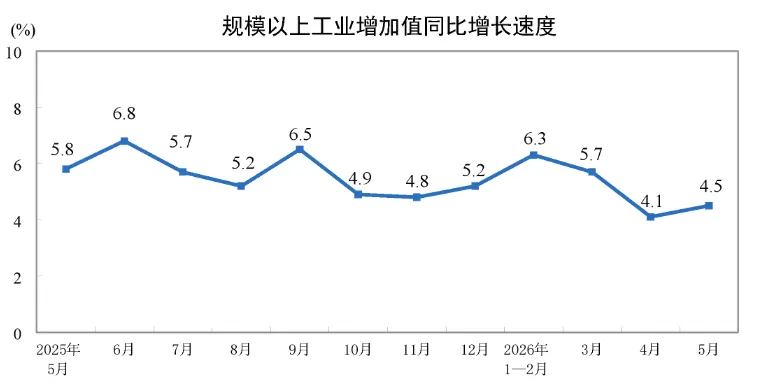

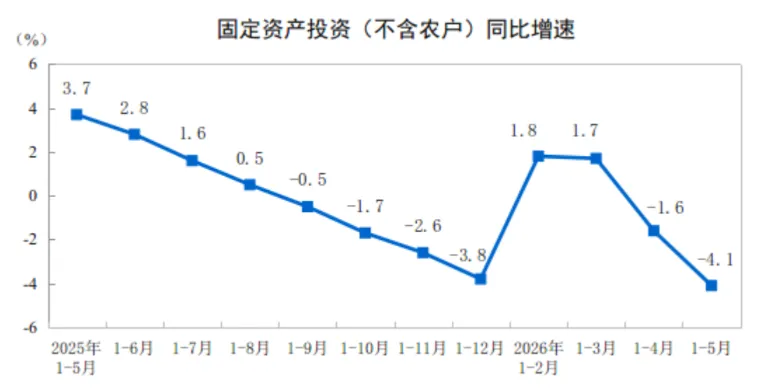

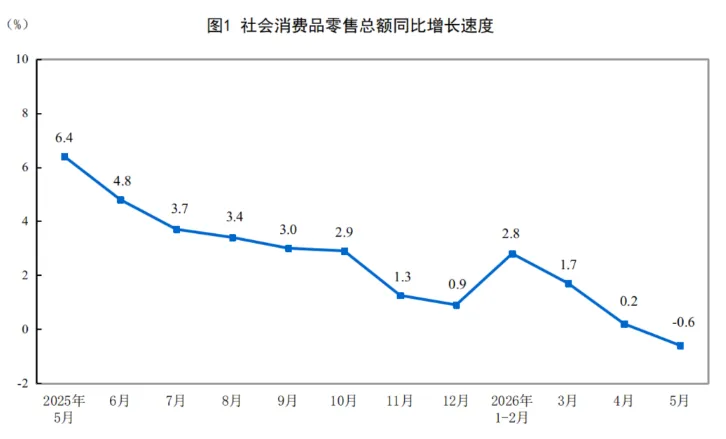

1. 生产小幅回升,需求持续走弱。1—5月份,规模以上工业增加值同比增长5.4%,比1-4月回落0.2个百分点;其中5月当月同比实际增长4.5%,增速比上月加快0.4个百分点。1—5月份,全国固定资产投资同比下降4.1%,降幅比1-4月扩大2.5个百分点;社会消费品零售总额同比增长1.4%,其中5月当月同比下降0.6%,增速由正转负。

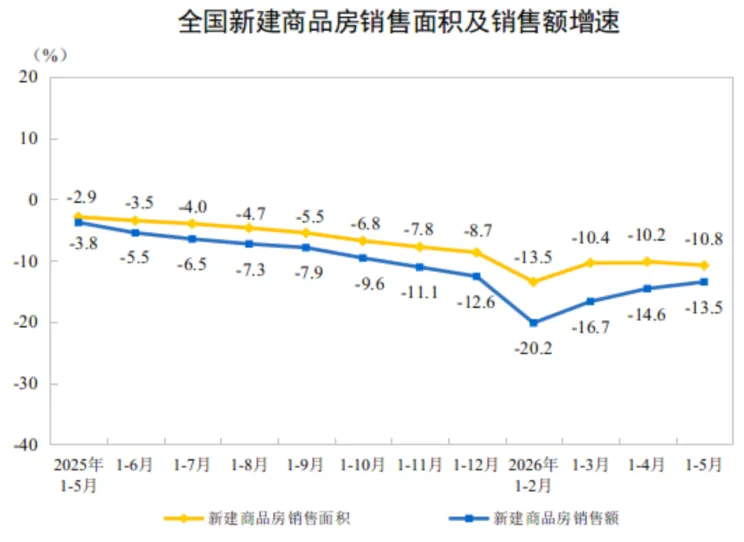

2. 商品房销售金额降幅持续收窄,一线城市房价连续3个月环比正增长。1—5月份,新建商品房销售面积3.13亿平方米,同比下降10.8%,降幅扩大0.6个百分点;新建商品房销售额2.94万亿元,下降13.5%,降幅收窄1.1个百分点,主要原因是高品质新房带动销售均价同比提升。

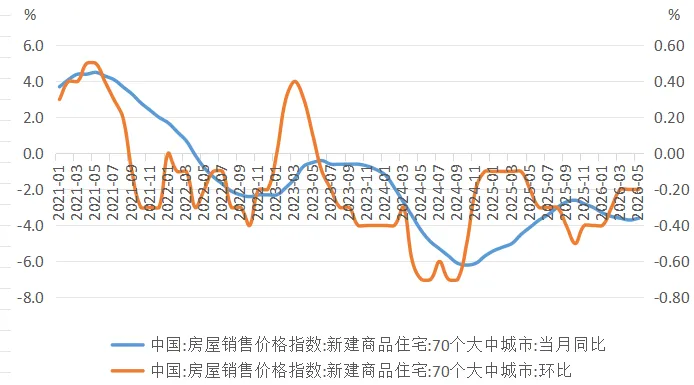

5月,70个大中城市新建商品住宅销售价格同比下降3.6%,比上月收窄0.1个百分点,环比下降0.2%,与上月持平。核心城市房价持续回暖。一线城市环比上涨0.2%,涨幅比上月提高0.1个百分点,已连续3个月环比正增长;二线城市环比下跌0.1%,与上月持平;三线城市环比跌0.4%,跌幅扩大0.1个百分点。总体来看,核心城市的房地产市场正在企稳。

3. 沃什首秀偏鹰派(加息可能性上升),淡化了未来点阵图和类似的前瞻性指引的重要性。但6月18日,美联储宣布将联邦基金利率目标区间维持在3.5%至3.75%之间不变,符合市场预期,这是美联储连续第四次决定暂停降息。最新发布的利率“点阵图”显示,18位美联储官员预计到2026年底,联邦基金利率将升至3.75%—4%,即官员们当下整体认为年内会“加息一次”。美联储新任主席凯文·沃什在新闻发布会上的讲话也释放了偏“鹰派”的政策信号。他表示,实现2%通胀目标的承诺是坚定、一致且明确的,美联储已经五年未能实现通胀目标,现在要着手纠正,同时沃什又淡化了未来点阵图和类似的前瞻性指引的重要性,认为点阵图是由“带着大橡皮擦的铅笔”写就,他认为未必准确的预测和前瞻性指引不适用当前多变的经济情况和数据,希望让市场根据经济形势和数据自主判断加息与否,而不是揣摩美联储的意图。受此影响,市场已完全定价美联储将在2026年10月前加息,年内加息概率达到100%;并预计明年一季度前加息两次。受此影响,周四美股三大股指均出现1%左右的下跌,预计短中期对市场负面影响有限。我们认为考虑到中东局势缓和、油价开始回落,美国5月的通胀可能是一个高点,如果出现回落,今年加息的必要性并不大。

4. 陆家嘴论坛支持硬科技是亮点。6月17日,2026年陆家嘴论坛在上海如期开幕,本届论坛主题为“全球治理倡议下的金融发展与合作:新愿景、新挑战和新机遇”。央行、证监会、国家金融监督管理总局、国家外汇管理局等宣布多项即将出台的政策措施。证监会宣布,扩大科创板第五套标准适用范围到人工智能大模型领域,积极支持优质人工智能大模型企业上市。落实发展未来产业战略部署,支持量子科技、生物制造、具身智能等更多领域硬科技企业在科创板上市。有序推进创业板改革,加大对新型消费、现代服务业的支持力度。有关部门再次重申对科技的支持,这可能也是这两天科技股再次大涨的外部因素,科技仍然是中长期主线。

二、下周市场展望

(一)下周主要财经事件

时间 | 事件 | 可能影响板块 |

6月22日 | 央行发布6月LPR | / |

6月27日 | 国家统计局发布5月工业经济效益月度报告 | / |

6月23-25日 | 2026大连夏季达沃斯论坛举办 | / |

(二)下周市场走势展望

本周上证在传统行业权重股拖累下勉强收于4100附近,小涨1.4%,但双创在AI科技主线驱动下走出一轮新的狂欢。本周半导体暴涨+18%、硬件设备16%,而煤炭-11%、银行-6%,科技股与传统行业再次演绎了极致的分化。

当前包括上证指数在内的主要指数再次回到各类短中长期均线上方,且macd金叉、红柱放大,表现较为强势,但创业板和科创板已经接近布林线上轨,短期继续大涨态势恐难以持续,存在技术性回调要求。科技股的上涨虽然存在产业逻辑原因,但短期交易过于拥挤。当电子板块单周涨17%、个股动辄+50%的时候,"利好兑现"和"获利了结"的卖压自然会出来。

下周A股大概率延续"指数震荡 + 科技主线内部分化"的格局——行情没走完,但也不会一直以本周这种直线逼空的方式走下去。从几周的时间尺度看,机构共识仍然是科技成长(AI算力链、半导体、机器人)主导的中长期多头逻辑;但从下周几天尺度看,先消化拥挤度、高位分歧换手,再决定下一步方向,是更合理的运行节奏。

操作方面,如果有强势科技股的,持股待涨就好,没有而想买入或者想加仓的,建议等待回调,至少在5日或10日均线附近,可关注估值尚未充分炒作、业绩有修复空间的环节。

近期红利与科技呈现明显的跷跷板行情,科技股强势时红利股往往横屏或者回调,科技股调整时,资金会追逐红利股,可以考虑在这两类资产之间进行一定的轮动操作。