极致分化的行情过后,我们加仓和坚守在这些板块

- 2026-07-07 02:23:57

极致分化的行情过后,我们加仓和坚守在这些板块

2026年上半年产品运作 今年上半年我们的产品表现不尽如人意,跑输沪深300指数,小幅跑赢中证红利指数,主要有两方面原因,一是今年科技股一枝独秀,以公募基金为首的市场存量资金大量卖出非AI板块,不断涌入光模块、半导体、电子代工等AI相关板块,对传统价值股和高息股造成了严重的虹吸效应。 另一方面,国有资本在今年上半年逐步卖出了2024年救市时买入的宽基ETF,据统计,市场规模最大的5只沪深300ETF和上证50ETF,今年规模合计下降了11,112亿,我们持有的大部分高息股都是沪深300权重股,他们每天的换手率本就极低,一个占沪深300权重0.5%的高息股,它今年上半年就会遭遇50多亿的被动卖出额,特别是6月下旬赎回高峰期时,我们持有的银行、煤炭等高息股甚至出现了缩量暴跌的走势。

但是,上述两大原因皆是资金面造成的扰动,绝不会让我们抛弃原有的投资策略去追随市场的热点,或是为了躲避短期的被动卖出,在低位卖出高息股,从长期来看,这样做的结果只会得不偿失,经过这轮下跌,我们产品的整体PE回到了11.3的历史最低区间。 对于A股的科技股,虽然有些板块短期基本面较为强劲,但股价涨幅远大于业绩增幅,A股科技股的估值目前已是全球龙头公司的五六倍之多,我们认为局部板块已经出现较大泡沫,且存储,半导体,光模块等AI硬件目前正处在周期顶部,业绩持续性存疑,公募基金等机构已严重超配这些板块,目前投资性价比极低。 而在宽基ETF方面,我们测算出国有资本已经基本在上周末退出了所持有的300ETF和50ETF,在资金面上已不会对高息股造成较大影响,且保险公司等长线资金正在不断增加高息股的配置,六大红利ETF的规模都在今年稳定增长,合计规模增加了300亿元,当前5%股息率的红利ETF对险资极具吸引力,我们预测他们对红利资产的增持还将延续。

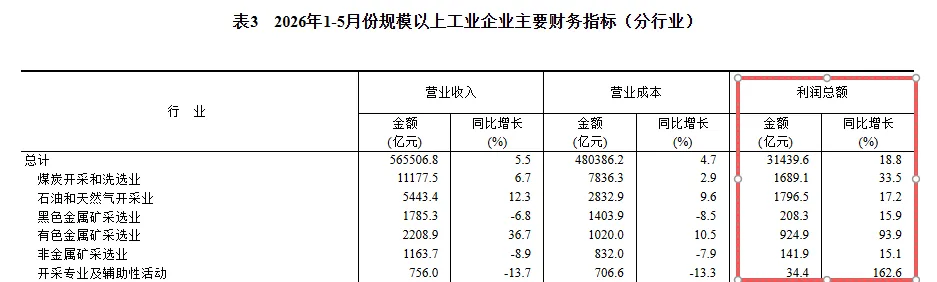

在调仓换股上,我们上半年主要减仓了部分今年盈利较多的油运股,加仓了业绩表现极佳,但股价表现与基本面严重背离的券商、有色等板块。 随着财报季的来临,市场开始更加关注上市公司的基本面本身,而非其所处的板块概念,近期我们观察到一些光纤、PCB等概念股在中报预告发布后都出现了暴跌,主要原因还在于他们今年的涨幅大幅透支了业绩增幅。与此同时,券商、有色、煤炭石油等板块的业绩同样亮眼,根据国家统计局公布的数据,煤炭开采、石油天然气开采、有色采选业今年1-5月利润分别同比增长33.5%、17.2%和93.9%,但这些板块今年上半年却由于资金面的原因不断下跌,目前都具有极大的估值修复空间。

下半年起,市场资金从AI板块逐步回流至优质价值股和高息股中,我们的投资组合大幅受益于近期的资金再平衡,在7月前4个交易日,我们产品取得了XX%左右的上涨,而同期沪深300下跌2.76%,创业板指下跌9.07%,科创50下跌9.59%,当科技股大幅下跌时我们往往能体现出极强的负相关性,超额收益显著。 截至7月3日,基金整体仓位100%,单一个股仓位不超10%,持仓中A股与港股的配置比例为60%:40%,主要分布食品饮料、银行、航运(集运+油运)、石油、家电、互联网、有色、保险、券商、煤炭等行业。

推荐阅读: 当好公司遭遇“阴跌”,我们该怎么办? 《地缘冲突不断,我们长期超配这三个行业》 善战者无赫赫之功,2026Q1我们加仓这个方向 声明:本文仅代表个人观点,不构成任何投资建议,点击阅读原文获取万1.15佣金开户服务。 ⚪⚫🔴 ———— 粉丝福利 ————

例行说明:小七自己的产品已于2024年4月开始运行,会定期向投资人发送基金月报和周报,出于合规原因,我无法将完整的月报或周报公开发在公众号上,为了能持续和所有关注我的朋友们沟通交流,我就对他们进行了脱敏处理,将所有涉及基金的敏感信息全部用XX省去再分享给大家,不会谈及任何具体持仓,重点还是分享我对当前市场和行业的看法。

市场展望

欢迎在小宇宙平台关注我的同名播客“小七滚雪球”,相比我的文章,我的播客会增添更多的科普内容和趣味性,非常适合想要认真学习价值投资的朋友们收听。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。