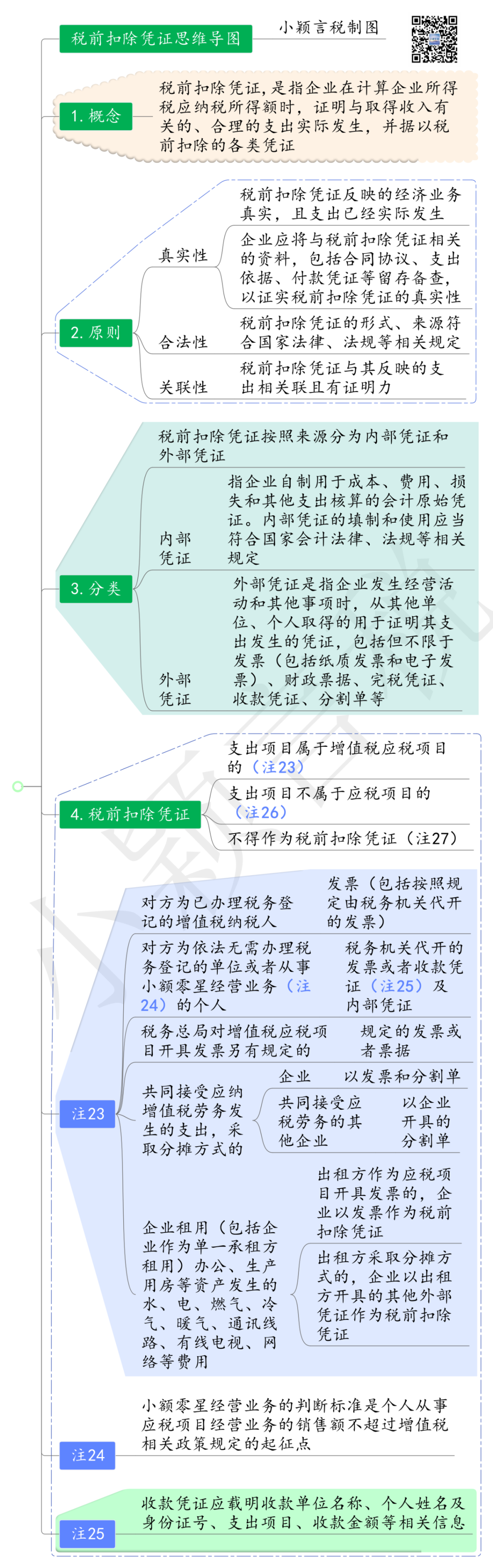

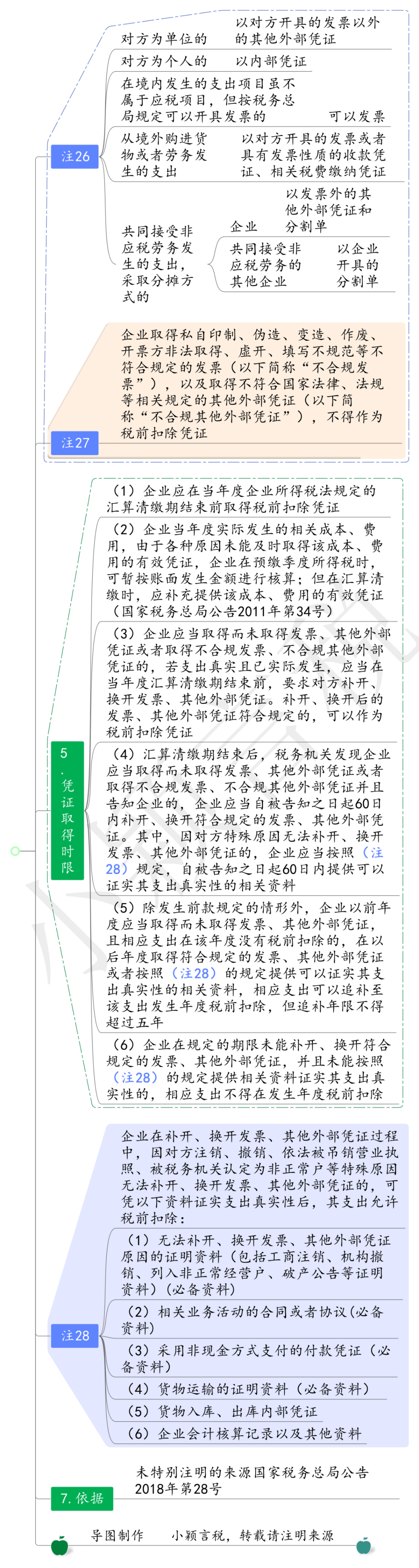

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号) 企业所得税税前扣除政策汇编(2023版) 企业所得税税前扣除凭证即问即答 《企业所得税税前扣除凭证管理办法》基本概念解析(20180807)

深化“放管服”改革 企业所得税税前扣除凭证管理凸显九大亮点(20180707)

企业费用扣除凭证常见涉税风险及应对措施

企业所得税税前扣除凭证有关规定 企业收到异常凭证怎么办?

本文由小颖言税原创整理,转载请注明来源。

《企业所得税税前扣除凭证管理办法》基本概念解析(20180807)

深化“放管服”改革 企业所得税税前扣除凭证管理凸显九大亮点(20180707)

企业费用扣除凭证常见涉税风险及应对措施

本文由小颖言税原创整理,转载请注明来源。