#点击阅读原文,即可查看更多物流&供应链相关报告~

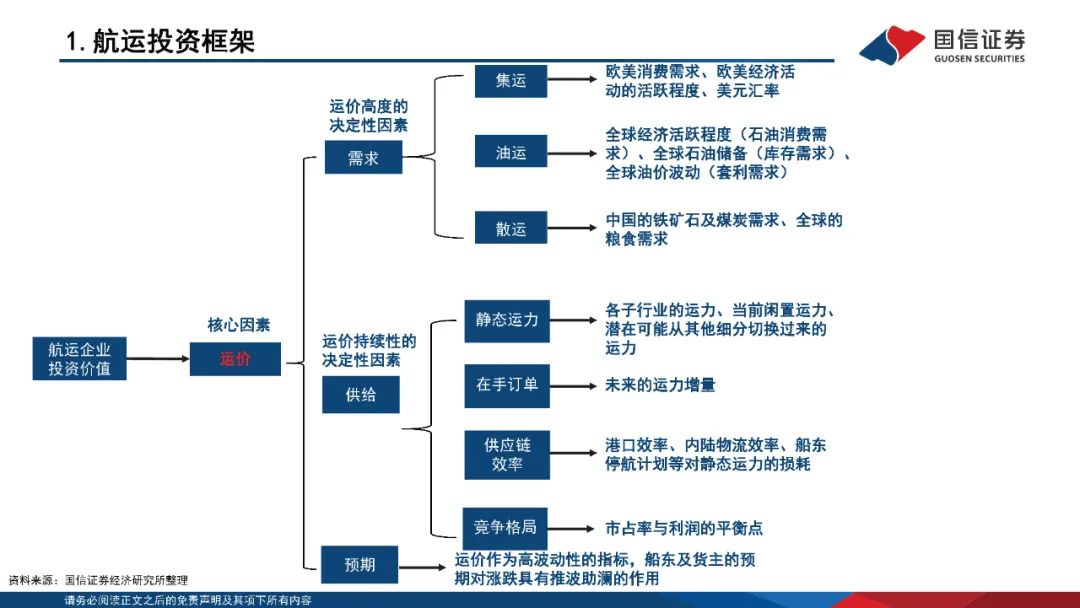

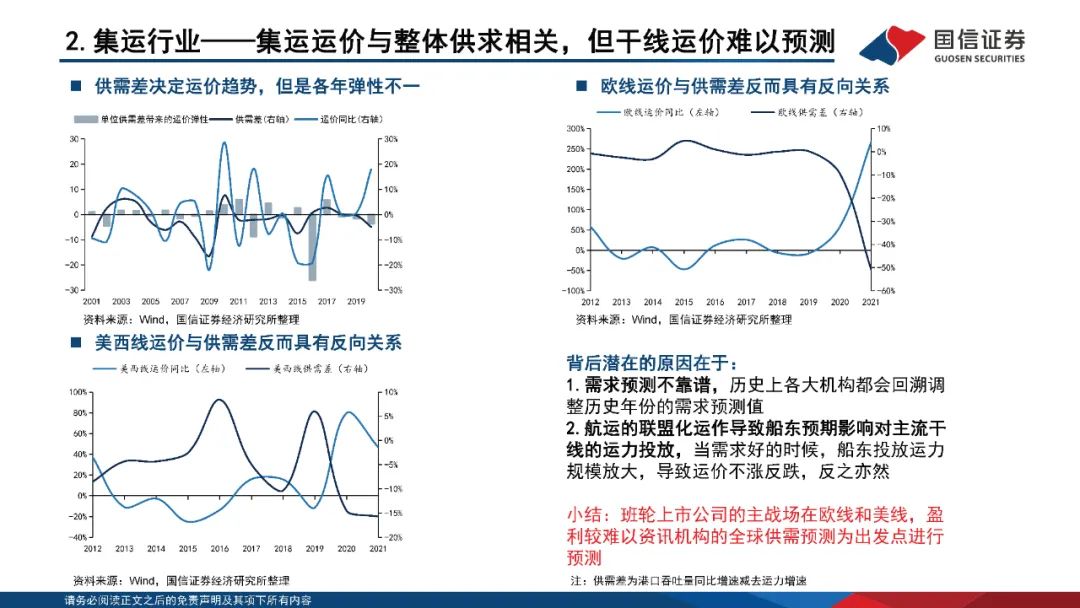

集运行业——集运运价与整体供求相关,但干线运价难以预测

背后潜在的原因在于:

1.需求预测不靠谱,历史上各大机构都会回溯调整历史年份的需求预测值;

2.航运的联盟化运作导致船东预期影响对主流干线的运力投放,当需求好的时候,船东投放运力规模放大,导致运价不涨反跌,反之亦然。

小结:班轮上市公司的主战场在欧线和美线,盈利较难以资讯机构的全球供需预测为出发点进行预测。

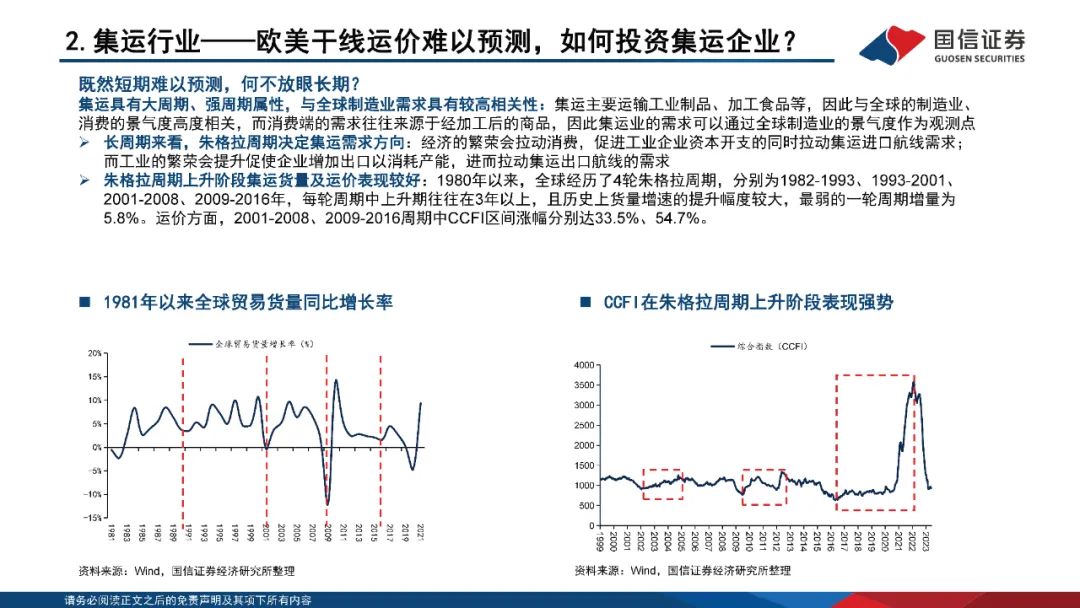

既然短期难以预测,何不放眼长期?

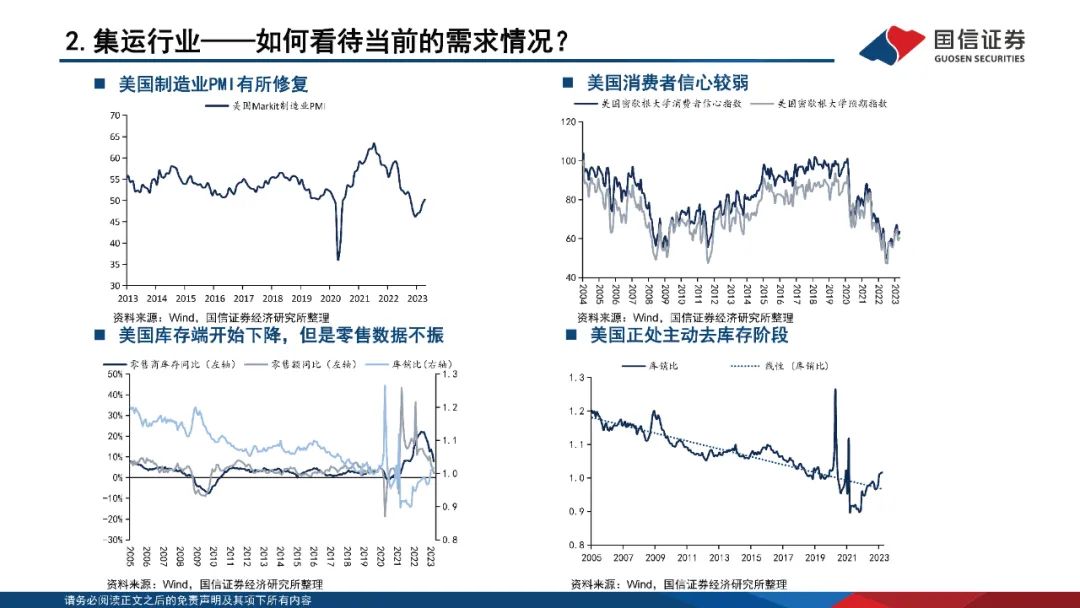

集运具有大周期、强周期属性,与全球制造业需求具有较高相关性:集运主要运输工业制品、加工食品等,因此与全球的制造业、 消费的景气度高度相关,而消费端的需求往往来源于经加工后的商品,因此集运业的需求可以通过全球制造业的景气度作为观测点。

长周期来看,朱格拉周期决定集运需求方向:经济的繁荣会拉动消费,促进工业企业资本开支的同时拉动集运进口航线需求; 而工业的繁荣会提升促使企业增加出口以消耗产能,进而拉动集运出口航线的需求。

朱格拉周期上升阶段集运货量及运价表现较好:1980年以来,全球经历了4轮朱格拉周期,分别为1982-1993、1993-2001、 2001-2008、2009-2016年,每轮周期中上升期往往在3年以上,且历史上货量增速的提升幅度较大,最弱的一轮周期增量为 5.8%。运价方面,2001-2008、2009-2016周期中CCFI区间涨幅分别达33.5%、54.7%。