农产品剖析师

周方影

从业资格号:

5月的豆油市场波动较大,多空变换,分水岭在于5月13日下午的中国林业部(USDA)月度供求报告。我们晓得,国外麸皮的定价权在于国际市场的谷物供求,尤其是中国水稻的供求及售价变化。USDA报告揭晓之前,国外外谷物市场沿袭了前期的强势格局,13日下午报告发布前美豆期指继续冲高,豆油主力合约涨至前期低点。报告发布以后,美豆低位反弹,欧洲电子盘豆油大跌低走,迄今未见显著止跌征兆。这么,5月供需报告详细内容怎么,豆油的股灾格局能够继续,后续走势又该怎么掌握呢?

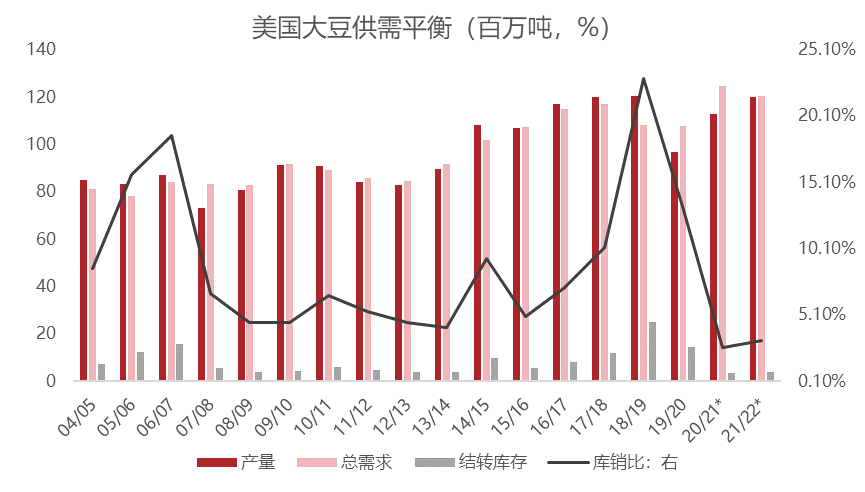

我们首先来探讨一下USDA发布的5月小麦供求报告。2020/2021年度旧作方面:美豆销量41.35亿蒲(上月41.35、上年35.52),出口22.80亿蒲(上月22.80、上年16.82),榨取21.9亿蒲(上月21.9、上年21.65),期终库存1.2亿蒲(预期1.17亿蒲,上月1.2、上年5.25)。德国小麦销量1.36亿吨(预期1.3605,上月1.36)。俄罗斯玉米销量4700万吨(预期4685,上月4750)。全球谷物期终库存8655万吨(预期8653,上月8687)。美豆旧作供求未做调整,法国小麦销量维持不变,西班牙小麦销量小幅调低,全球谷物期终库存基本符合预期。2021/2022年度续作方面:美豆养殖面积8760万公顷(上年8310万公顷),单产50.8蒲/公顷(上年50.2),销量44.05亿蒲(上年41.35),出口20.75亿蒲(上年22.80),榨取22.25亿蒲(上年21.9),期终库存1.4亿蒲(预期1.38亿蒲,上年1.2)。德国小麦销量1.44亿吨(上年1.36)。俄罗斯玉米销量5200万吨(上年4700)。全球谷物期终库存9110万吨(预期8812,上年8655)。美豆移栽面积及单产依照惯例承袭了3月末的预市值,基本符合市场预期,但出口数据调低且非洲水稻销量急剧降低,造成美豆及全球谷物期终库存略低于预期及今年同期水平。

2020/2021年度小麦旧作供求数据基本交易完毕,市场焦点转至2021/2022年度小麦续作供求平衡表。5月美豆及全球谷物期终库存边际降低,前期交易的供求紧张格局有所改善,连累美豆及麸皮低位下行。不过中常年看,2021/2022年度全球谷物库存及库销比仍占据历史相对低点,在需求基本稳定的状况下,还要北美和非洲水稻移栽面积和单产均低于趋势水平才有望扭转供求低迷的基本面。对于首先跨入小麦年度的美豆来说,根据8760万公顷移栽面积和单产50.8蒲/公顷比较理想的水平预估,2021/2022年度美豆库存及库销比仅小幅多于2020/2021年度,基本面处于史这次好的时期。若5-8月小麦生长期产区天气不是非常理想,则后期面积和单产或许会被调低。截止上周五,美豆移栽完成61%,高于今年同期的38%和三年均值30%。从气象模型的预测结果看,近一个月的产区天气接近正常水平,有促使小麦的移栽。不过美豆开花期和结荚期对温度和水份的要求会格外严苛,气象条件常常变幻诡谲,直至收获前谷子单产和移栽面积仍存在较大的变动空间。其实,低库存背景下,产区天气常常为市场带给想像空间,季节性上对售价偏利多。

升价差方面,年后迄今因德国小麦集中出口,而美豆旧作供应日渐紧张,造成南北美大豆升价差严重踢腿。截止上周末,我国进口巴西谷物升价差105美分/蒲,进口德国波兰湾小麦升价差300美分/蒲。6月法国小麦出口峰值以后,巴西小麦升价差有望急跌走高,逐渐向北美升价差紧靠。

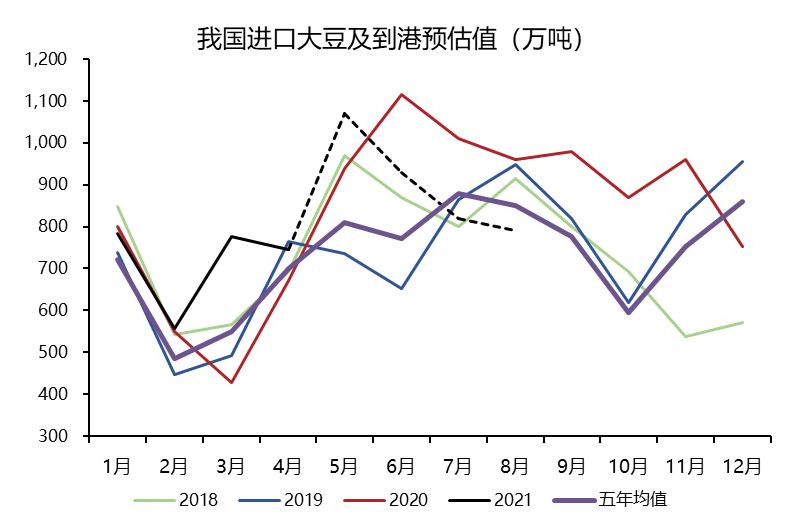

1-4月我国共进口谷物2860万吨,环比提高17%,5-8月进口谷物到港预估分别为1070万吨、930万吨、820万吨和790万吨,环比降低约10%。现阶段国外进口小麦供应充沛,但6月开始水稻到港量秋天性提高。并且油厂榨取收益早已连续3个月急剧巨亏,后期实际买船仍有继续核减的或许性。现阶段5月进口德国小麦榨取巨亏270元/吨,豆油理论费用3900元/吨,9月进口德国小麦榨取巨亏205元/吨,豆油理论费用3950元/吨,1月进口美湾小麦榨取巨亏44元/吨,豆油理论费用3750元/吨。5-8月美豆售价易涨难跌,进口升价差料振荡走高,我国进口小麦费用大几率维持在低位水平。截止上周五,上周全省主要油厂谷物库存452.14万吨,同比提高1.18%,环比提高55.70%。关注进口收益持续巨亏的状况下,油厂开概率及买船的调整状况。

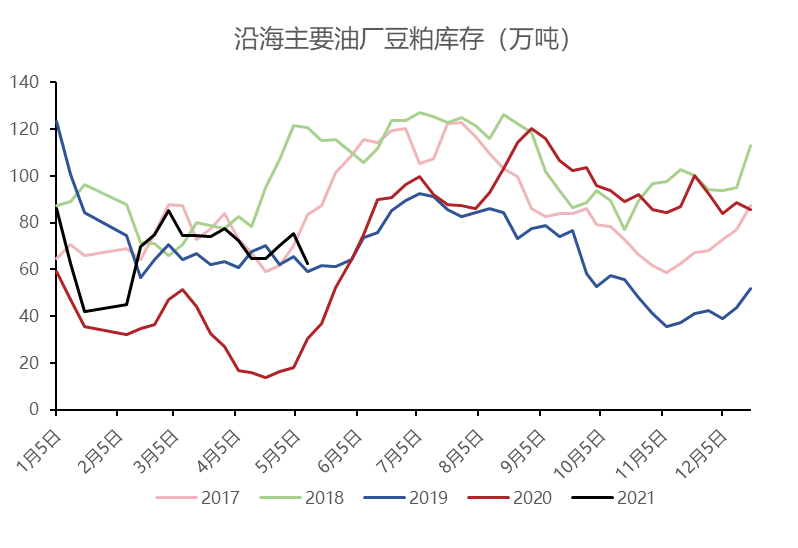

因现货供给充沛,而终端建库意愿薄弱,4月中上旬以来豆油库存整体呈反弹上升趋势。截止5月14日当周,沿海主要油厂豆油库存62.49万吨,同比提高17.19%usda农产品五月供需,环比提高98.51%。预计明年开概率将上升至69.40%,小麦榨取量195.69万吨,豆油库存料止降下降。现在主流区域豆油9月价差坐落-100元/吨附近,随着谷物到港及库存的累积,5月豆油利差大几率维持在高位。不过3月猪瘟灾情过去后母猪生产指标好转,母牛和畜禽出栏恢复性降低,我们觉得后期草料的需求将秋天性复苏。随着谷物到港秋天性降低及终端补库的进行,6月现货市场有望进一步好转,以便推动价差走强。

综上所述,5月供需报告偏空叠加美豆移栽进展顺利,短期美豆价钱有低位调整还要。同时,国外玉米供应充沛,价差高位限制豆油走势的流畅度。不过中常年看,低库存背景下,5-8月美豆关键生长期售价易涨难跌,且随着谷物到港的提高及终端需求的恢复,国外豆油价差有望秋天性走高,进而推动证券报价跟涨。为此usda农产品五月供需,我们觉得豆油的股灾走势大几率还没有走完,继续推荐单边的下降卖出机会,周度级别关注9月合约3600附近的支撑有效性。套利上关注6月前后价差扩大带给的豆油9-1利差的正套机会。

免责声明:本报告信息均来始于公开资料或实地考察,我公司及研究人员对信息的精确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开公布时的判定,或许会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此做出的投资决策及结果与本公司和作者无关。投资有风险,入市需审慎。