原创刘博团队

现在,除一线城市普遍限贷比较严此外,强二线城市均不同程度地放松了。

这些人想借此再卖家乡345线城市的房屋,把资产往大城市转移。

问题来了,外省人房子,这些强二线城市的新政最亲民?

01

我们以城市资金数量小于3.5万亿为标准线,揭秘一下7个强二线城市2023年最新买房新政。

他们分别是:北京、成都、南京、重庆、苏州、天津、武汉。

先看扬州,根据我们的定义,它是最后一个强二线城市,其限贷新政在2月6日再度放松。

2月6日,北京市公布《关于迸发市场主体魅力促进经济高品质发展的新政举措》。

在支持困难行业发展这一条上,提出房价限贷政策策。

1、所有广州市民买房资格+1。

不辨别本市户口外省户口,在广州市限贷区域已有住房的推行N+1新政。

政策前,北京户口在限贷区内最多买2套,外省人最多1套。

政策后,限贷区内,本地人可买3套,外省人可买2套。

2、外地户籍在北京限贷区可以买(容缺办)。

假如是三无人员(无户口、无公积金、无经商)去广州限贷区房子,政策前,需提供3年内累计收取6个月公积金或则契税证明;

政策后,外省人过去北京限贷区首次购房,可先房子后买票(补足证明),十分修身。

留意,上海现在的限贷范围仅为三环内,二手房和房子的限贷区域一致。

2月6日政策后,上海相当于全面不限贷了。

再看借贷新政。

三环外不限贷区,首别墅首付最低2成,二房子首付3成;

三环内限贷区首别墅首付最低3成,二房子最低4成。

商贷利率首套3.9%、二套4.9%。

社保方面,首别墅社保借贷最高额度调整至90亿元,二套最高额度调整至70亿元。

社保首套借贷利率,5年(含)以下2.6%,十年以上3.1%;

社保二套借贷利率,5年(含)以下3.025%,十年以上3.575%。

据悉,合肥已全面实施二手房“带押过户”,二手房交易契税1%,满五惟一无需缴契税。

02

再看北京。

现在,外省户口首先得在上海连缴6个月的公积金或契税证明,能够在北京购房。

滨海新城是个例外,不限贷,有居住证才能买车,但需限售一年。

限贷套数上,北京户口以家庭为单位,在除滨海新城此外的上海其他区,限贷2套;

市内六区、环城四区、远郊五区,外省户口和独身人士均限贷1套。

提高房票的状况:

多孩家庭或有60岁及以上奶奶,可在原住房限贷新政基础上,再订购1套住房。

家庭住房若用作保租房,且期限不超过5年,可再订购一套住房。

若家庭名下房产已达到限贷套数,可“卖一买一”,但家庭住房总套数不得少于2套。

商贷首套首付三成起,二套四成起,商贷利率首套4.1%,二套4.9%;

社保借贷首套首付最低三成,二套首付六成变四成。

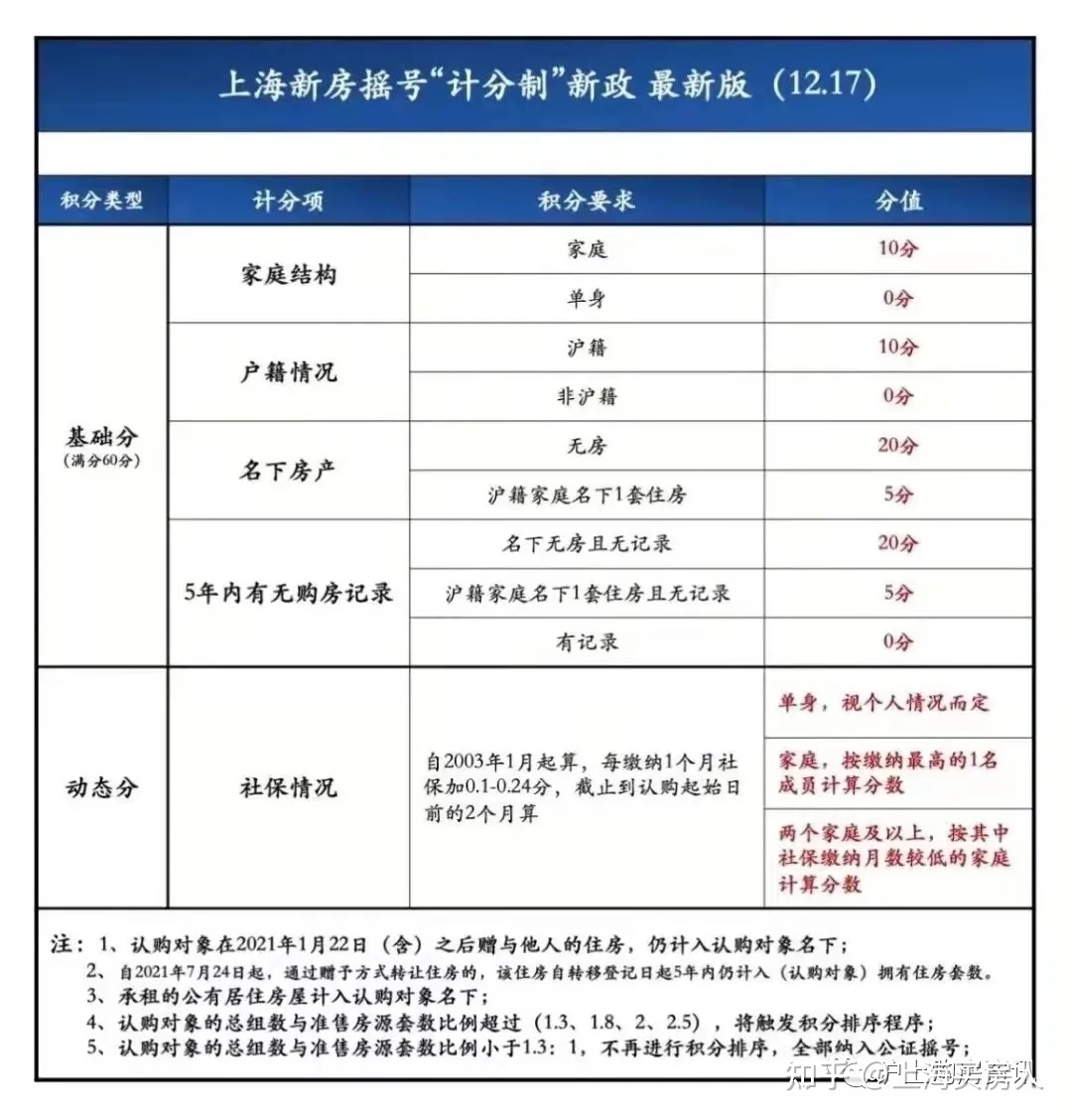

上海

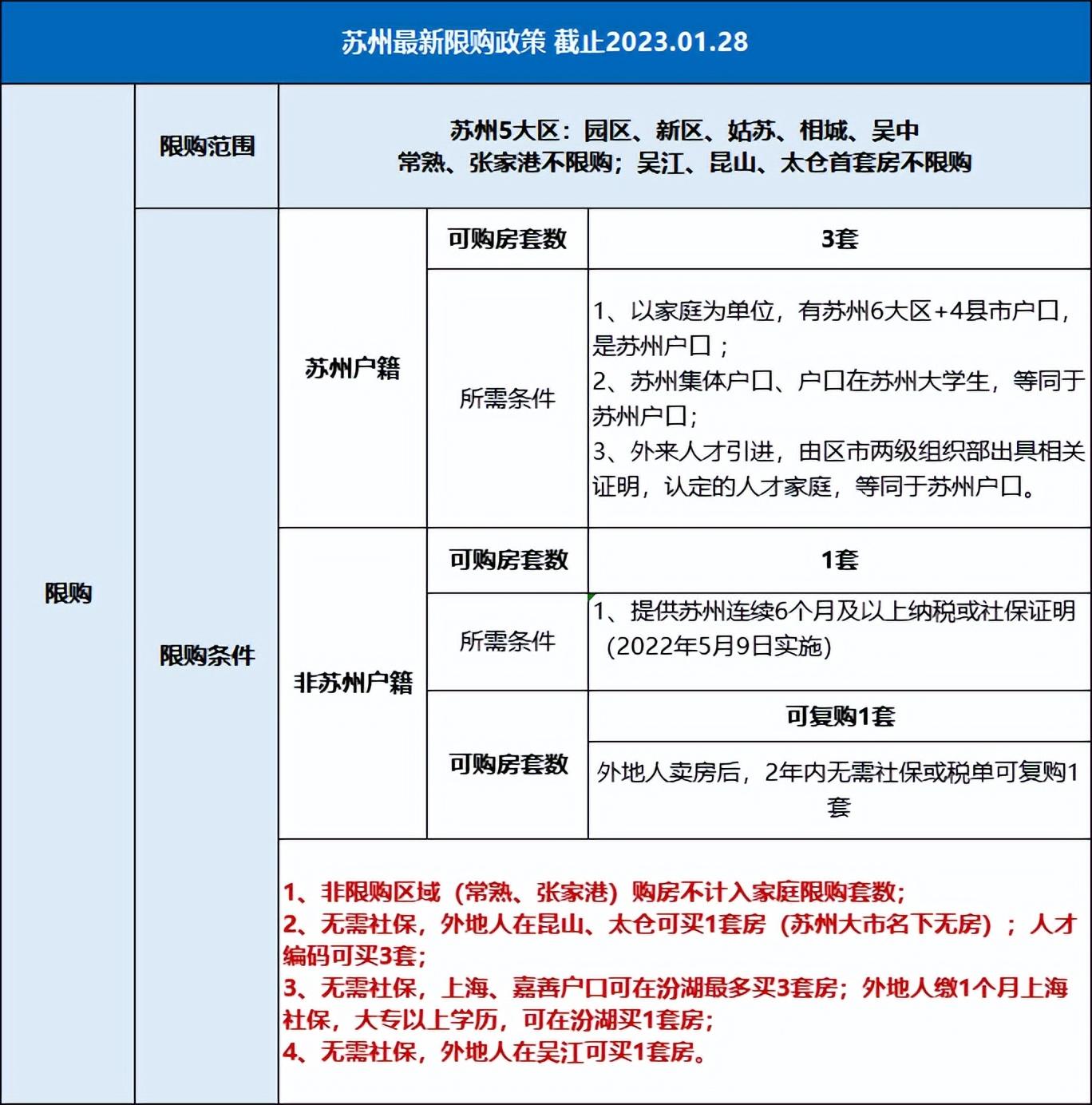

限贷5区(新区、新区、姑苏、相城、吴中)范围内:

本市户口市民家庭最多可订购3别墅,外省户口市民家庭最多可选购1别墅。

外省人在限贷区房子,需提供连续6个月社保证明。

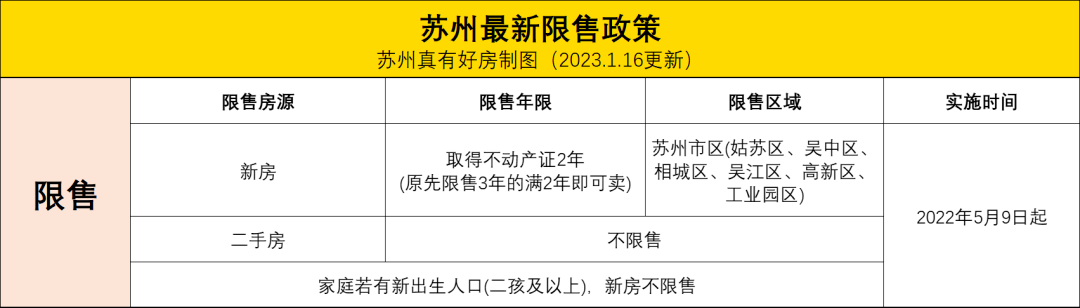

限售来看,二手房不限售,房子,县城限售2年。

首次使用社保借贷家庭,借贷最高额度90亿元,个人借贷最高额度60亿元;

首付款最低2成,可贷额度为个人帐户余额10倍。

第二次使用社保借贷,家庭借贷最高额度50亿元,个人借贷最高额度30亿元;

首付最低5成,可贷额度为个人帐户余额6倍。

上海:不限贷,但有限贷、房产税和限售新政。

本外省户口都可以买,本地户口家庭最多订购2套别墅,而外省户口每人只好订购1套。

全域限购:外省人若果想借贷房子,应提供1年以上当地纳税或减免社保证明。若是足额付款,毋须提供有关证明。

限售和房产税的范围是主市区,也就是今天的9个中心市区+3个功能区(两江片区、高新城、经开区)。

房子和二手房限售2年,3种房源(别墅/高端/无户口、无企业、无工作的外省个人买楼)要收房产税,0.5%-1.2%不等,按年征收。

现在,广州两年及以下社保借贷年利率为2.75%,5年以上社保借贷年利率为3.25%。

03

最后再看北京、成都和上海的买房新政。

上海:外省家庭户口在限贷区,提供半年以上居住证,最多买2套,第二套仅限二手房。

外省独身在非限贷区,提供半年以上居住证,可选购1套。

本地家庭户最多订购3套,独身最多2套。

限售还有所放松,由取得不动产证满3年调整为网签备案满3年。

截止现在,广州限贷区域为:江宁(除江心洲)、鼓楼(除幕府创新区)、玄武(除红山新村)、秦淮(除北部新区)。

社保借贷额度,独身调整至50亿元/人、夫妻双方100亿元/户。借贷利率三年及以下3.1%,5年以上为3.575%。

广州。

在合肥十二区买房,只须要进驻或12个月公积金即可。

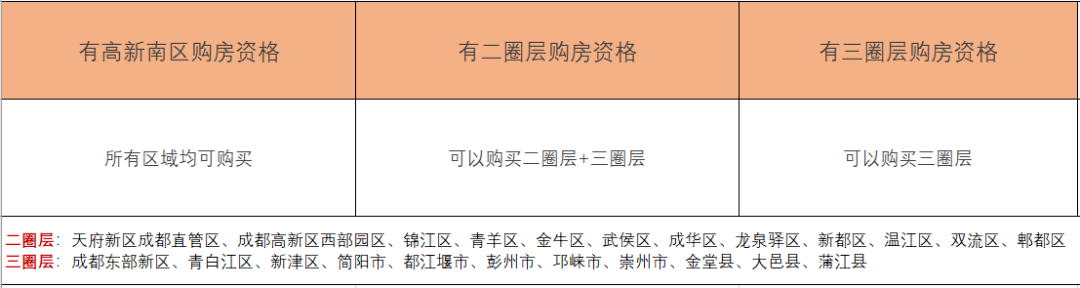

而在分区买房资格方面,最新新政为:

假如是高新南区资格,可全城通买;

天府新城、高新西区、五圩镇、龙泉驿区、新都区、温江区、双流区、郫都区资格可买除高新南区外所有区域;

而三圈层资格仅可选购三圈层别墅。

限贷套数:独身家庭名下最多1别墅,两人及以上家庭名下最多2别墅。

提高房票状况:

倘若为二孩及以上家庭,可再多买1套。(本市户口二孩及以上家庭限贷3套,非本市户口二孩及以上家庭限贷2套。)

租赁名下房产作为“保障房出租住房”,也可再多买1套。

三圈层及西部新城的房屋,不再估算家庭名下套数。三圈层有2别墅,家庭其他成员也可以买一、二圈层。

母亲投奔成年孙辈入户,可以作为单独家庭在户口对应的限贷区域订购一套住房。

房子订购备案后3年就不再限售,三倍熔断新盘,一直限售5年,二手房带押过户。

社保方面,借贷额度最高为80万,单员工每笔最高借贷额度为40亿元。

社保首别墅首付比列20%,二房子首付比列30%。

利率方面,现在5年以上的社保借贷利率,首次用社保借贷利率为3.1%,第二次用社保借贷利率为3.575%。

上海。

2023年的上海,限贷界定稍显复杂。除了有限贷区(东湖、拱墅、滨江、上城)、非限贷区(杭州区+建德、淳安、建德三县市),也有部份放松限贷的镇街。

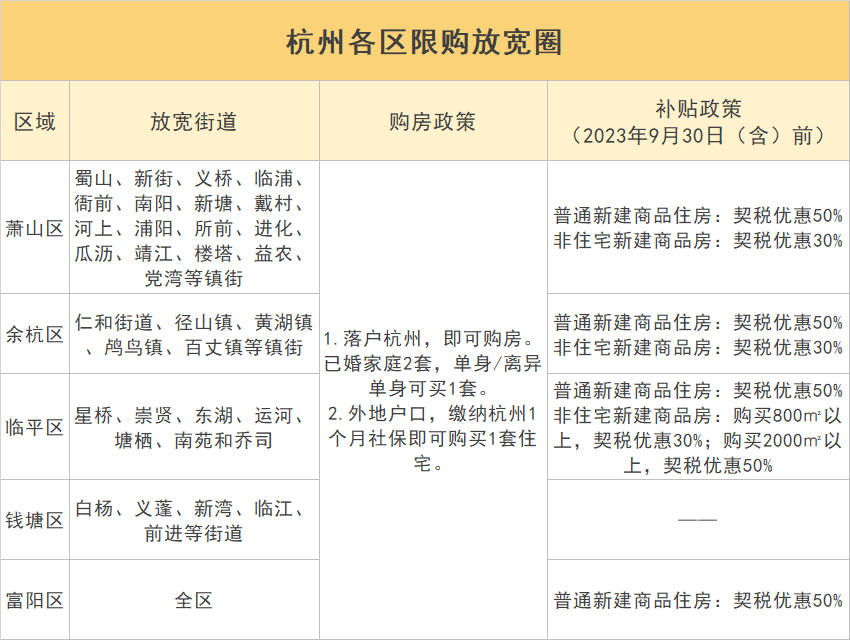

萧山区、余杭区、临平区、钱塘区部份街道已放宽限贷重庆2017购房房产政策,只保留某些街道限贷,杭州区全境不限贷,对准备房子的外省人是一个好消息。

外省户籍,进驻或则收取1个月公积金即可在限贷放宽区买楼。

不过,限贷区的买房要求一直很严苛:

①落户满5年;②落户未满5年+2年的医保;③外地户口有4年的公积金;两者满足其中一条即可。

现在,广州的买房房票未能放开,主要是通过减少公积金、放宽远、近郊限贷区模式,让新上海人荣获买房资格。

在合肥限贷范围内,推行“认房又认贷”,非限贷区域执行“认贷不认房”,不考虑名下房产状况,只看征信报告,二套首付4成。

限贷范围内,房子公证摇号中签率大于或等于10%的,自取得不动产证之日起限售5年。

04

综上,7个强二线城市的房价条纹程度排序如下:

上海>上海>上海、天津>上海

广州和深圳的买房新政较为特殊。

上海基本上全域不限贷,房票最多,本地人可买3套、外地人可买2套,且外省人可先房子后候补资料,借贷新政也非常修身。

上海本地人可买3套,外省家庭提供半年以上居住证,最多可在限贷区买2套,第二套限二手房;

上海和广州对外地户口都有6个月公积金/契税证明要求,北京则需提供12个月公积金/契税;

上海本地人可以订购3套,外省人1套,上海和北京有降低房票的额外举措重庆2017购房房产政策,对多孩家庭及奶奶可降低1张房票。

上海不限贷虽然限购,借贷房子还要提供12个月社保证明,且有房产税,上海部份限贷区只需1个月公积金,然而限贷区一直要求较严苛。

限售条件上,上海、成都和重庆比较严苛,部分房屋需限售3-5年不等,上海、苏州限售2年,上海滨海新城限售1年。

2023年的房价回升,将从上述强二线城市开始。