在蚁群的世界里,蚂蚁用触角来观察、评论甚至改变它们的世界,在人类世界里,人类用眼睛、思维、文字来观察、评论甚至也想要改变人类的世界,在这个世界中,能够遇到并打声招呼,说明在黑暗森林里你我并不孤单,愿一路同行。

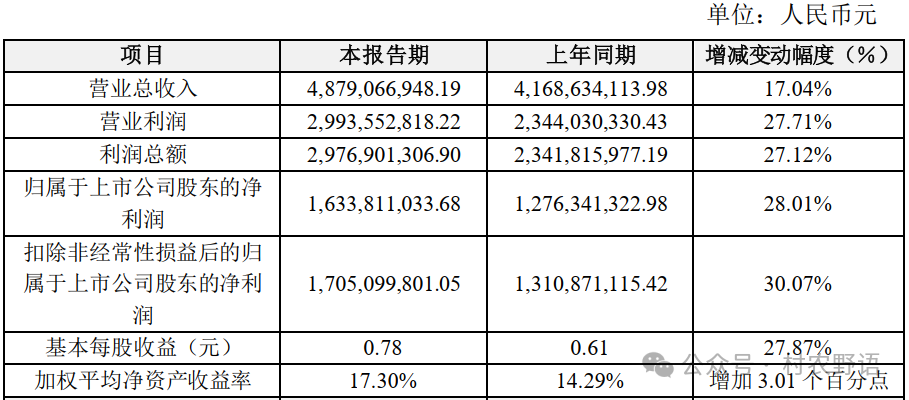

2024年1月25日粤高速A发布2023年业绩快报,预计营业收入48.79亿元,同比增长17.04%;归母净利润16.34亿元,同比增长28.01%;扣非归母净利润16.34亿元,同比增长30.07%。

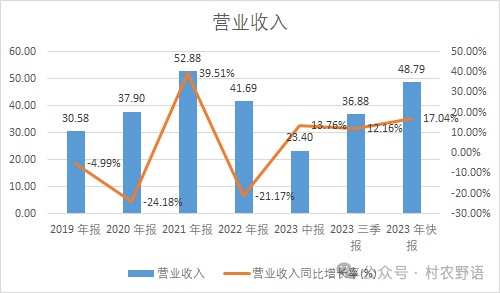

从全年的数据看,粤高速A的业绩增长是超预期的。我们对比一下三季度的数据,2023年业绩继续保持高增长区间,全年的业绩是非常好的。

粤高速A(粤高速A2020-2022年股息率分别为4.06%、8.09%、5.55%)属于高速公路行业,也具备高股息的实力,净利润持续增长,也是高股息里面的前排选手。

粤高速A的三季报、基本情况及估值分析:高股息种子选手,高速公路行业潜力最大,覆盖经济最发达的大湾区

一、2023年全年业绩快报分析

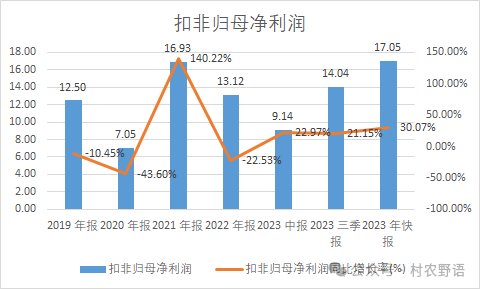

根据公司发布的全年业绩快报,营业收入是48.79亿,同比增长17.04%,归母净利润16.34亿,同比增长28.01%,归母净利润17.05亿,同比增长30.07%。粤高速A全年的业绩增速高于前三季度,经济活动增长,车流量回升明显。

业绩催化因素:

春运期间,广东交通厅预计全省高速车流量同比增长6.4%。展望2024年,佛开、广惠高速路网较为稳定,预计车流量稳健增长。

二、第四季度增速受2022年四季度低基数影响

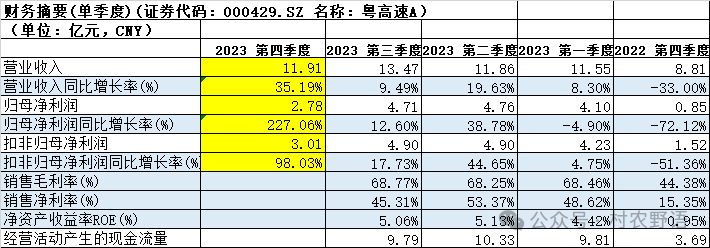

我们来看看第四季度,根据2023年业绩快报数据,第四季度营业收入为11.91亿,同比增长3519%,归母净利润2.78亿,同比增长227.06%,扣非归母净利润3.01亿,同比增长98.03%。第四季度比前三季度增速较多,原因是2022年基数较低。环比来看,第四季度环比是降低的。

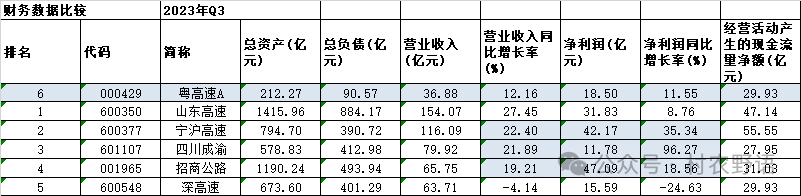

三、可比公司数据对比

1、财务数据对比

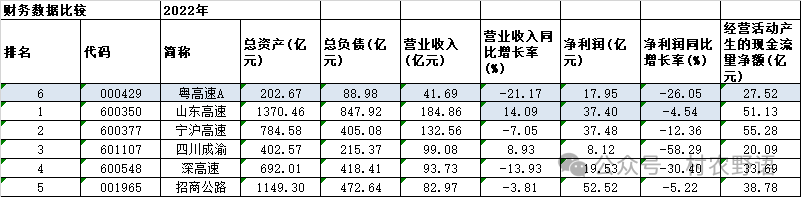

2022年的情况导致高速公路公司业绩都是负增长,2023年三季度以来恢复的都不错,其中粤高速A营收和净利润增速比同行业中的增速居中,2023年三季度增长最好的是宁沪高速和四川成渝。招商公路主要是参股其他高速公司。

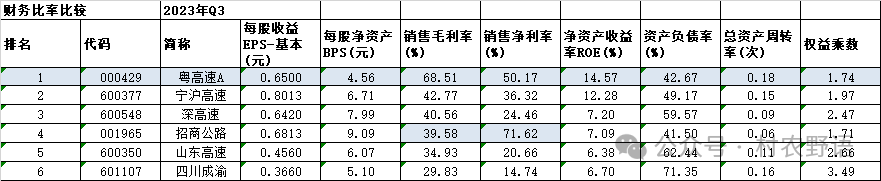

2、财务比率对比

2023年三季度毛利率和净利率与可比公司相比,粤高速A的毛利率和净利率整体最好,赚钱能力是这几个公司里面最好的。招商公路除外。

四、维持三季报的估值和买点

通过对粤高速A业务的理解和财务数据的分析,对其使用现金流折现方法进行估值,因为粤高速A是一家成熟性的企业,管理总里程稳定增长、受经济和车流量影响,收费情况会有波动,不过整体是增长的。因此未来营业收入和净利润增长稳定,每年的资本支出控制的比较好,因此给予平均增长率8%-6%,永续增长率2%-2%,折现率8%-10%,两个参数区间,计算出估值为最高456亿。最低287亿。股价最高8.72元,最低5.49元。公司的资本支出控制的比较好,给予股价打四折为可以买入的价格为8.72元以下可以长期持有。

另外考虑粤高速A所处业务的垄断性,当前股价在估值买点之内,可以考虑买入。不过高速公路公司资本支出相对较高,不排除未来公司加大资本支出的可能性,当前市场对风险承受能力降低,机构扎堆进入具备高股息能力的公司,因此需要考虑买入后长期持有的问题。

粤高速A(粤高速A2020-2022年股息率分别为4.06%、8.09%、5.55%)属于高速公路行业,也具备高股息的实力,净利润持续增长,也是高股息里面的前排选手。

粤高速A2023年及四季度营收及净利润保持高增长,粤高速A在高速公路领域具备垄断性,盈利水平较高,分红率高,受益于粤港澳湾区及经济发达的地域优势,是一个高速公路行业公司里面经营稳健,盈利能力最好的公司。

重要提示:

后台回复“高25”:可查看完整的“净利润连续5年高于25%的公司”清单。

后台回复“高分红”:可查看完整的“2019年-2022年连续4年分红率超过40%”清单。

后台回复“高股息”:可查看完整的“2020年-2022年连续3年股息率超过6%”清单。

后台回复“北证12”:可查看完整的“北证12家优选公司”清单。

欢迎关注公众号村农野语,cunnongyeyu。作者个人微信号:einsonne。

限于公众号每天只能群发一篇,请同步关注我的备用号:若山若争(ruoshanruozheng),盘中不定时发布实时交易情况,可以随时留言。

相关: