概述

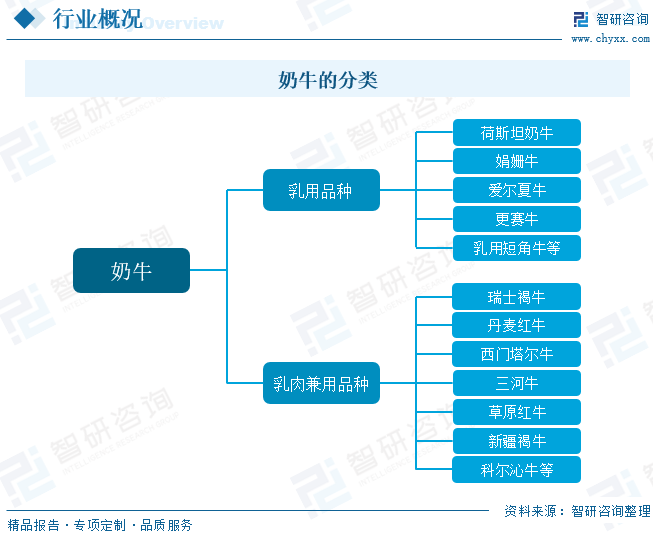

奶牛是乳用品种的黄牛,经过高度选育繁殖的优良品种。目前,我国的奶牛主要以黑白花奶牛为主,从1980年开始引进此品种,此品种适应性强、分布范围广、产奶量高、耐粗饲。奶牛主要可分为乳用品种及乳肉兼用品种两大类,其中乳用品种主要有荷斯坦奶牛、娟姗牛、爱尔夏牛、更赛牛、乳用短角牛;乳肉兼用品种有瑞士褐牛、丹麦红牛、西门塔尔牛(德系、中系)和中国的三河牛、草原红牛、新疆褐牛、科尔沁牛等。

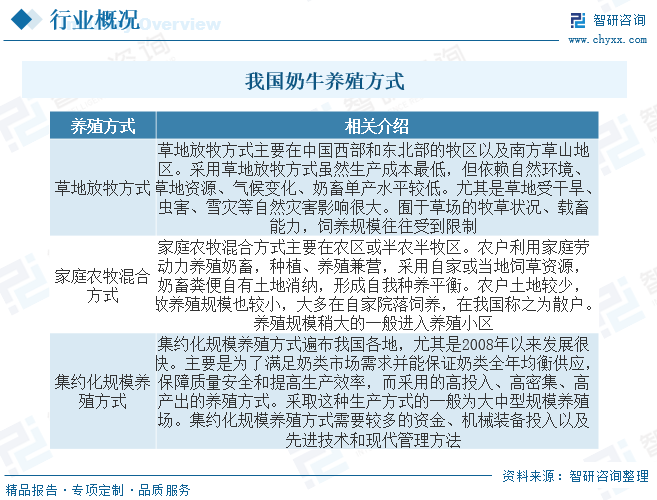

我国奶牛养殖主要有草地放牧方式、家庭农牧混合方式、集约化规模养殖等三种方式。采取草地放牧或家庭农牧混合方式的一般是小农户,大中型规模养殖场则采取集约化规模养殖方式,且大多由企业经营。

行业政策

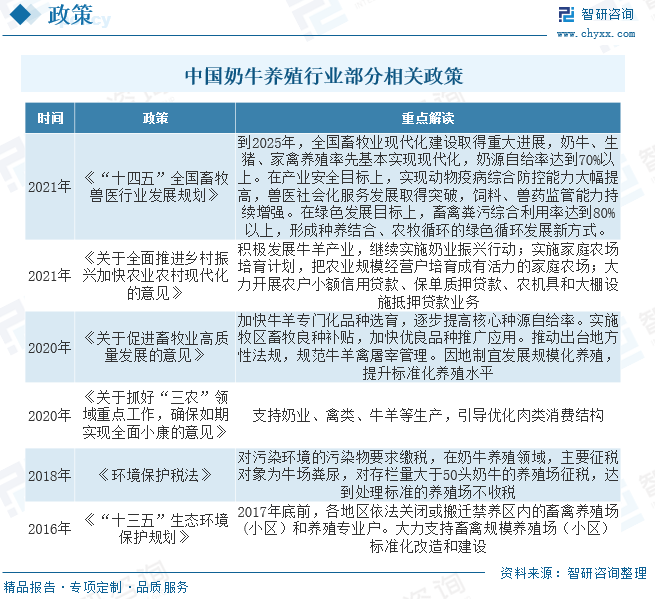

政策层面上,奶牛养殖等畜牧业相关环保政策越发严格,2021年碳中和目标写入政府工作报告,对牧场奶牛的饲养方式、废弃物综合化利用和污染物无害化处理等都做出了更加明确的规定,这就要求牧场制定和实施更为合理、系统、有效的绿色养殖方案,以最大程度上降低对环境的负面影响。小规模牧场由于管理松散、环保成本高等原因难以达成环保要求。与此同时,奶牛养殖规模化发展的政策也愈发集中和具体,多款政策条例均提到倡导构建种养循环发展机制、推进标准化、规模化、集约化养殖模式。一系列政策直接冲击了散户、小规模养殖户“种养分离”的养殖模式,加快了奶牛养殖行业的规模化进程。

产业链

奶牛养殖行业产业链上游主要包括育种、饲料、疫苗、兽药等领域;中游为奶牛养殖环节;下游主要为乳制品生产加工环节,主要产品包括液态奶及干乳制品两大类。

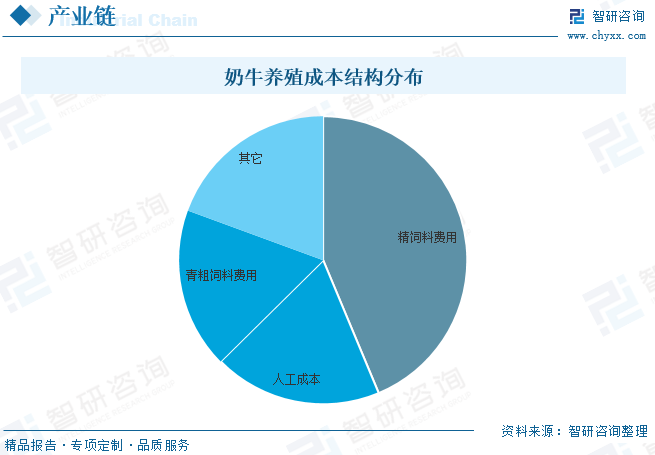

从行业成本结构来看,饲料是行业最大的成本来源,占比达60%以上。随着近年来国际形势的严峻以及供需关系的紧张,使得我国玉米、豆粕等饲料原材料的价格持续走高,促使饲料价格不断升高,对行业的发展造成了一定程度的影响。具体来看,奶牛养殖成本中,精饲料成本占比为43.7%左右,青粗饲料成本占比为18%左右。其次为人工费用,成本占比为18.9%左右。

发展现状

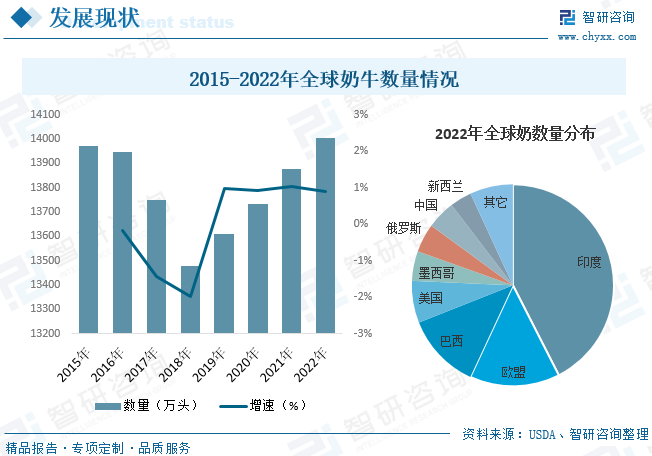

得益于近年来全球乳制品产业快速发展及奶牛养殖规模化不断推进等因素,近年来全球奶牛数量持续增长。据资料显示,2022年全球奶牛数量达14002.1万头,同比增长0.9%。从奶牛数量地区分布情况来看,全球奶牛存栏量集中在印度,欧盟和巴西等地区,其中印度是全球奶牛存栏量最多的国家,2022年奶牛数量达5950万头,占全球奶牛数量的42.49%。其次为欧盟和巴西,占比分别为14.44%和12.07%。而我国作为奶制品消费大国,2022年奶牛存栏量占比仅为4.57%,由此可见,我国奶牛养殖规模仍有较大提升空间。

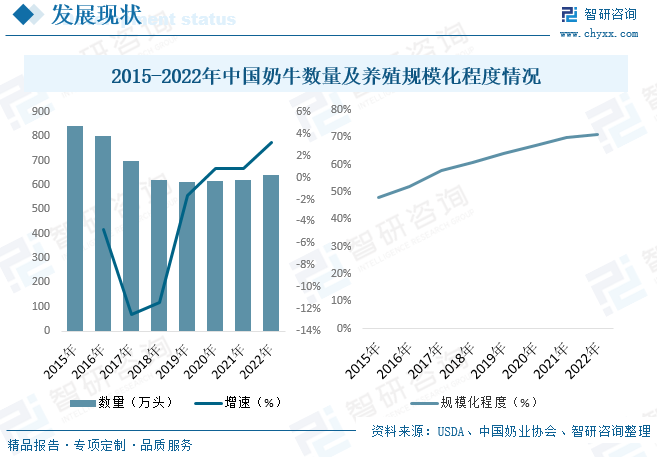

从行业规模化程度方面来看,近年来,规模化养殖已成为国内原奶行业的主流趋势,现代牧业、原生态牧业、西部牧业、中国圣牧等企业发展规模化养殖,成为国内原奶行业的主力军。据资料显示,2021年国内奶牛存栏100头以上规模化养殖比例达到70%,较上年提高了约3个百分点,规模化牧场100%实现机械化挤奶,95%配备全混合日粮(TMR)搅拌车。

从奶牛数量方面来看,过去我国奶牛养殖主要以小规模散户养殖为主,行业监管难度较大,行业污染问题及相关安全问题较为严重。随着近年来我国对奶牛养殖行业监管力度以及奶制品安全意识的不断提升,我国奶牛养殖规模化程度不断提升,大量小规模散户被取缔,使得2015-2019年期间我国奶牛数量持续下滑。随着行业规模化进程的不断加深,在下游需求的推动下,我国奶牛数量逐步回升。据资料显示,2022年我国奶牛数量为640万头,同比增长3.2%。

相关报告:智研咨询发布的《2024-2030年中国奶牛养殖行业市场竞争状况及发展趋向分析报告》

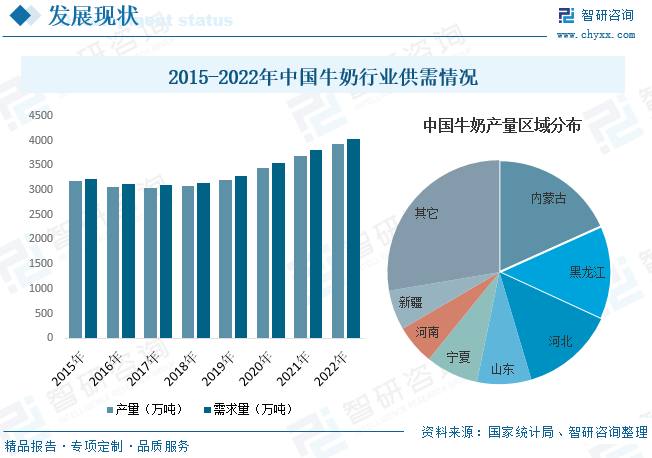

随着我国经济的不断发展,居民消费水平的增加,人们对生活质量要求也越来越高。生活饮食中不仅追求吃饱,还更加注意营养均衡。牛奶作为一款营养价值较高的绿色、天然的乳饮品,近年来需求量随之不断增长。同时,在我国奶牛养殖规模化程度不断提升的推动下,我国牛奶产量也随之不断增长。据资料显示,2022年我国牛奶产量为3931.63万吨,同比增长6.8%;需求量为4026.96万吨,同比增长5.8%。从产量分布方面来看,我国牛奶产量主要集中在内蒙古。黑龙江、河北等地区,三者牛奶产量占比合计达45.4%。其中内蒙古产量占比最高,为18.28%,黑龙江和河北产量占比分别为13.58%和13.53%。

竞争格局

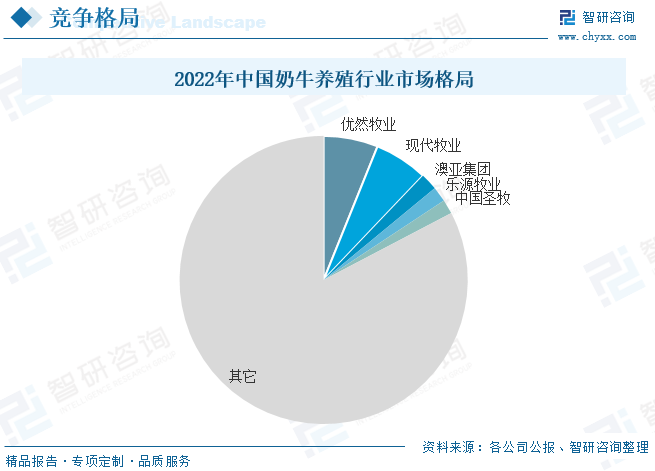

目前,我国奶牛养殖行业内企业数量较多,但多为散户养殖,整个行业的市场格局高度分散。按照原料奶产量口径方面来看,2022年我国奶牛养殖行业CR3和CR5分别为14%和17.3%。其中,优然牧业2022年原料奶产量为237.72万吨,占市场份额的6.1%;其次为现代牧业和澳亚集团,产量分别为236万吨和75.98万吨,占比分别为1.9%和1.7%。而行业下游乳制品加工行业市场CR3为50%左右,由此可见,我国的奶牛养殖行业仍较为分散,集中度有待进一步提升。

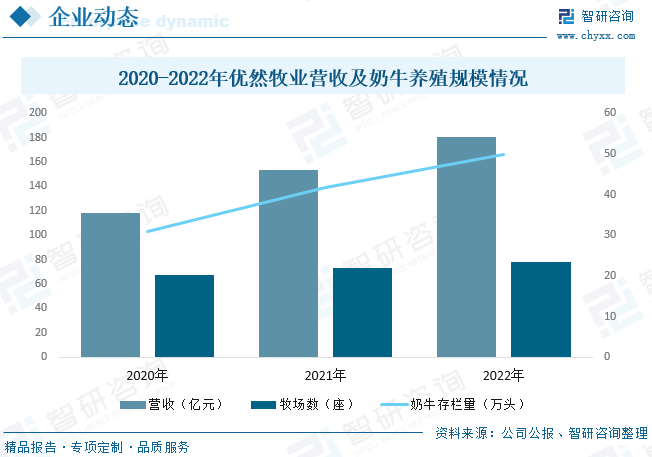

内蒙古优然牧业有限责任公司成立于2007年,是是我国规模最大的乳业上游综合产品和服务提供商,拥有原料奶及反刍动物养殖系统化解决方案两个业务分部,完整地覆盖由育种到饲料再到原料奶生产的乳业上游全产业链,并在各业务细分领域均取得领先地位。据资料显示,2022年公司营收达180.51亿元,同比增长17.6%;牧场数为78座,奶牛存栏量达49.95万头。

发展趋势

养殖规模化利好行业发展。在过去,我国奶牛养殖主要以小规模散户养殖为主,随着我国对奶制品安全意识的提升及奶牛监管力度的不断提升,特别是三聚氰胺事件之后,在国家的调控下,产业经过不断的改革、整顿与发展,我国奶牛养殖业稳步推进升级转型,并取得了显著成效,大量小规模散户被取缔,奶牛养殖规模化程度不断提升。而奶牛规模化养殖具有管理规范、产奶量稳定、原奶质量高、抗风险能力强等优势,可以预见,随着我国行业规模化进程不断深入,我国奶牛养殖产业也将快速发展。

政策利好行业发展。加强奶源基地建设以满足乳制品加工的生鲜乳供应,并进一步保证乳制品前端质量控制,是我国乳制品加工企业关注的焦点。根据2018年印发的《关于进一步促进奶业振兴的若干意见》,我国到2025年要力争全国奶类产量达到4500万吨。2020年《国务院办公厅关于促进畜牧业高质量发展的意见》也明确提出,国内奶源自给率保持在70%以上。2021年《国务院关于全面推进乡村振兴加快农业农村现代化的意见》中亦明确提出,继续实施奶业振兴行动。国家政策的扶持会为我国原奶产量的进一步增长和奶牛养殖行业的发展带来进一步推动力。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2024-2030年中国奶牛养殖行业市场竞争状况及发展趋向分析报告》。

● 智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智领产业  研判未来

研判未来

智研推荐丨

2023年中国女装产业现状及发展趋势研究报告

智研推荐丨

2023年中国跨境物流行业现状及发展趋势研究报告

智研推荐丨

2023年中国家用电器产业现状及发展趋势研究报告

智研推荐丨

2023年中国乳制品产业现状及发展趋势研究报告

智研推荐丨

2023年中国直播电商产业现状及发展趋势研究报告

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。