作者 | Envision Research

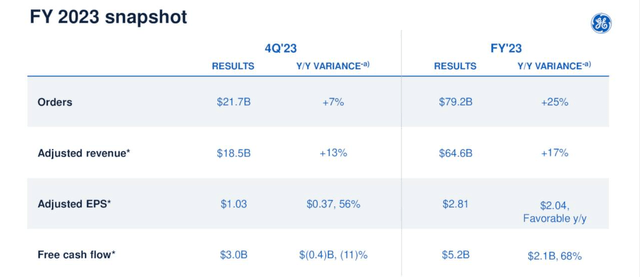

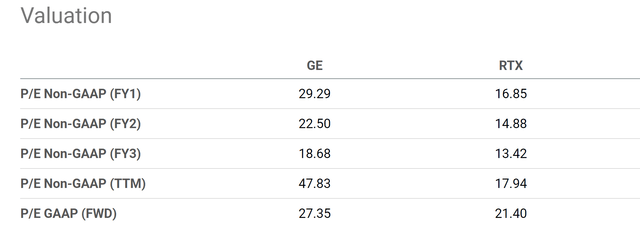

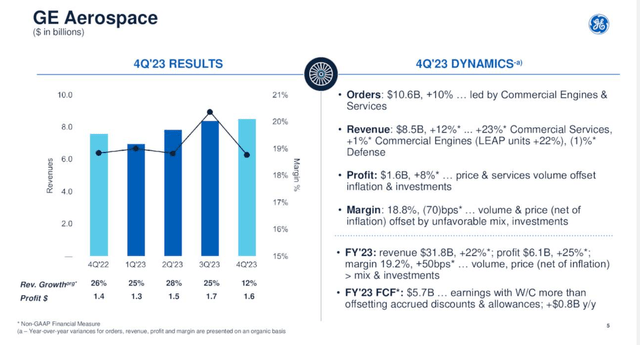

通用电气(NYSE:GE)近期发布了第四季度财报。总体而言,通用电气的第四季度财报显示出强劲的收入和订单增长、盈利能力的提高以及去杠杆化目标的进展。所有业务部门,包括航空航天、电力、可再生能源和医疗保健,都实现了健康的有机收入增长。该公司对2024年的前景也很乐观,表明其扭亏为盈的努力将继续保持势头。从下图可以看出,该公司的营收和利润均实现强劲增长。第四季度调整后总收入达到185亿美元,同比增长13%。2023财年,总收入增长17%。在自由现金流方面,增长更为可观。2023财年,通用电气的营收总额为52亿美元,同比增长68%。 通用电气第四季度订单总额达到217亿美元,同比增长7%。全年订单总额为$792亿,同比增长25%。其次,服务同比有机增长24%。订单增长和服务提升形成了正向的优势循环。首先,与产品销售相比,服务提供了更可预测和经常性的收入来源,而产品销售可能不稳定且取决于经济周期。这种稳定的收入流有助于通用电气提高财务可预测性,并促进研发的长期投资。其次,由于维护、维修和升级的重复性,与产品销售相比,服务收入通常能提供更高的利润率。1月31日,通用电气价格约为134.5美元,交易价格接近六年高点。该股的TTM GAAP市盈率约为47.8倍,无论从绝对值还是相对值来看,这都是一个非常昂贵的倍数。在非公认会计准则基础上,该股的FWD市盈率为29倍。与整个市场或其相近的同行相比,这样的倍数也很昂贵。例如,RTX目前的市盈率仅为16.8倍(同样是基于FWD)。因此,在当前情况下存在相当大的估值风险。 通用电气航空航天部门和Vernova部门目前正处于分拆前阶段,预计于2024年4月上旬正式启动。尽管这两个部门在通用电气2023年第四季度的收益中报告了各自的业绩,但它们的财务报表和运营在某种程度上仍然相互交织。总体而言,通用电气总共产生了52亿美元的自由现金流,同比增长68%。然而,其主要细分市场的增长分布非常不均匀。如下图所示,通用电气电气航空航天部门总共产生了57亿美元的自由现金流,而通用电气Vernova的自由现金流为负。我认为导致它们不同的自由现金流表现的潜在因素有两个。通用电气航空航天部门拥有44,000台商用发动机和26,000台旋翼机和战斗机发动机,以及广泛的售后服务,占收入的70%。与Vernova相比,通用电气航空航天部门的护城河更宽。特别是随着商用发动机的复苏,我预计其LEAP发动机将继续成为通用电气航空航天的主要收入驱动力,并推动销售和现金流入的强劲增长。其次,我还认为通用电气航空航天部门在服务收入增长方面处于更好的位置。如前所述,服务合同通常具有较高的利润率并产生经常性收入。根据ER中提供的信息,我的评估是,通用电气航空航天部门凭借其领先的发动机、庞大的安装基础和强大的客户关系,在这方面的定位要好得多。在财报电话会议上,首席执行官拉里·卡尔普(Larry Culp)称通用电气航空航天部门为“卓越的特许经营商”。 此外,Vernova板块的估值风险更高,潜在投资者可以等到分拆完成后才购买他们想要的细分市场。通用电气在所有领域均呈现强劲增长,尤其令人印象深刻的是其订单和服务收入的增长。然而,在当前价格水平下,上行潜力有限。由于业务基本面的差异,Vernova业务的估值风险高于航空航天业务。如前所述,分析师个人更喜欢航空航天领域,并且更愿意等到分拆完成,这样就可以独立评估和投资这些领域。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~