1. 政策持续发力,补贴逐渐到位

1.1. 国内氢能政策力度日渐增强

作为全球第一产氢大国,我国已正式将氢能纳入国家能源战略体系。在 国家改革委和国家能源局联合发布的《氢能产业发展中长期规划(2021- 2035 年)》中,对我国氢能发展现状进行了分析,并明确指出了氢能的 战略定位,强调了氢能在国家能源战略中的重要地位。在国家各类政策 的指引下,多个省市也响应中央号召,制定了因地制宜的氢能发展目标、 战略规划和空间布局,争相切入氢能赛道。氢能产业标准的出台,规范 全产业链发展,看齐国际标准,融入全球竞争;产业结构调整,重视氢 能发展、绿色发展,为业界注入强心剂;船舶业绿色发展纲要明确绿色 甲醇应用,助力氢能消纳,绿色产品溢价呼之欲出。

1.2. 氢能政策自上而下逐级颁布,褪去危化标签,迎来补贴新 政

在国家政策的引领下,各地方政府也出台了相应的氢能政策,形成了促 进氢能产业发展的政策环境。国家推出了一系列促进氢能发展的政策, 规划了氢能发展的顶层设计,确定了氢能的战略地位,明确了氢能在国 家能源体系中发挥的重要作用。而各地对氢能产业发展的规划和补贴标 准都作了相应规定,共同构成了产业覆盖面广泛、细分领域目标明确、 逐步推进统筹协调的氢能发展路线图,为氢能产业的发展提供了有力的 政策支持。未来,随着氢能支持政策的进一步完善和低碳政策在交通运 输、工业等领域要求的进一步落实,氢能经济市场会更为广阔。国家政策扶持、规范力度不断增强。在国家层面,自 2022 年企业端开始 碳排放摸底后,国家不断出台行业层面的减排行动规划,如绿色船舶、 绿色建材高质量发展规划,要求到 2025 年我国的 LNG 船和绿色甲醇在 全球新能源船市场中要占到 50%以上的份额,到 2026 年,绿色建材年 营业收入超过 3000 亿元,2024-2026 年年均增长 10%以上。通过《氢能 产业标准体系建设指南(2023 版)》和《产业结构调整指导目录(2024 年本)》,明确氢能国际标准工作重点任务,鼓励氢能全产业链技术及装 备应用。

地方积极响应国家政策,通过生产许可、补贴、减排等形式促进绿电绿 氢消纳。在地方层面,广东省和河北省先后允许在非化工园区建设制氢 加氢一体站,绿氢生产不需取得危险化学品安全生产许可,将氢气的“危 险化学品”帽子摘掉,在技术的管控下,氢气应用也将逐渐走向市场。在氢能产业规划中,我们看到从国家级到省市,乃至区级的规划方案相 继出台,产业规划逐级下移,预示着产业将逐渐落地。在补贴方面,宁 东地区按 5.6 元/kg 标准给予用氢补贴,内蒙古变相补贴,鼓励引导新建 高耗能项目高比例使用绿电绿氢,以电力为主的用能结构中绿电使用比 例达到 50%以上的新建“两高”项目,不需全额落实能耗量指标。

2. 国内外绿氢项目饱满,电解槽放量可期

2.1. 国内大批绿氢项目进入开工准备阶段

2023 年电解槽需求超过 3GW,经过从 0 到 1 运营验证后将开启从 1 到 10 的放量阶段。2023 年国内共计发布 32 个电解槽公开招标需求,累计 电解槽招标量已超过 1695MW,达到 2022 年电解槽全年出货量的 2 倍 有余。叠加中电建采购思伟特 800-1200MW SOEC 项目和中能建打包采 购约 525MW 电解槽,2023 年电解槽的需求已超过 3GW。

绿氢储备项目较多,制氢行业进入快速落地期。根据氢界数据库,截至 2023 年底全国可再生氢项目规划 387 个,在建 80 个,建成运营 58 个, 2023 年新增 20 个投运项目;规划绿氢产能 643 万吨/年,建成运营产能 7.8 万吨/年。其中 2023 年投产绿氢项目有 40%应用于石油炼化、25%用 于合成甲醇、21%用于交通。这标志着我国制氢行业的产业化进程正在 加速,项目的建设将进一步提升我国氢能产业的整体竞争力,促进我国 能源结构的优化和转型。

2.2. 23 年 PEM+ALK 电解槽招标超过 3GW

碱性电解槽是装机主力,2023 年中标量 CR3 达到 50%。2023 年已落地 投运的项目合计装机量 654MW,其中碱性电解槽装机 624MW,占比 95%,PEM 电解槽装机 30MW,占比 5%。从中标情况来看,2023 全年 累计中标规模达到 1055.5MW,碱性电解槽占比 92.8%,PEM 电解槽占 比 7.2%。从中标企业活跃度来看,中标量前三的企业分别是派瑞氢能、 阳光氢能、隆基氢能,中标量分别为 211.5、163、157MW,CR3 达到 50%。

中能建是行业内主要的绿氢 EPC 项目业主方,其招标项目具有一定代表 性。从 2023 年 12 月中能建打包招标情况来看,进入中能建短名单的企 业中,ALK 电解槽标段共 11 家企业入围,PEM 电解槽标段有 5 家企业 入围。碱性电解槽最低中标价为 125.5 万元/MW,PEM 电解槽最低中标 价为 580.0 万元/MW;碱性电解槽平均中标价 136.5 万元/MW,PEM 电 解槽平均中标价为 755.8 万元/MW,约为碱性电解槽的 5.5 倍。从中标 候选人来看,电解槽供应商主要是传统老牌供应商、可再生能源龙头公 司以及新进入该领域的新秀,电解槽供应商的百家争鸣局面有利于促进 行业充分竞争,为绿氢制备提供更具性价比的解决方案。(1)老牌供应商:天津大陆、中船派瑞氢能、考克利尔竞立、康明斯;(2)可再生能源龙头公司:阳光氢能、隆基氢能、华光环能、天合元氢;(3)新秀:广东盛氢(昇辉新能源)、双良节能、氢器时代、京电设备、长 春绿动、氢辉能源。

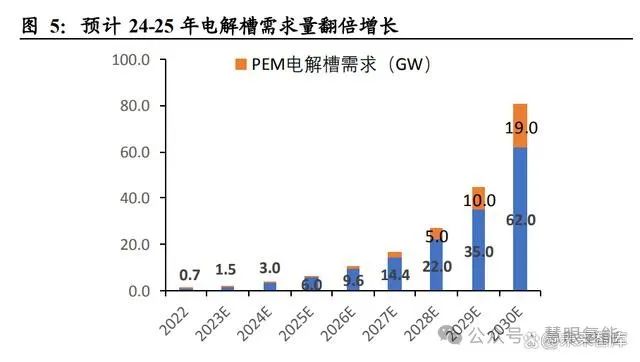

预计 2024-2025 年电解槽出货翻倍增长。国内氢能产业尤其是绿氢的发 展空间得到了进一步拓展,经过前期的招标以及小规模的建设运营,EPC 项目业主积累了经验,在 2024 年电解槽制造企业将面临更大的市场需 求和商业机会。预计 24 年需求 3GW,25 年电解槽需求 6GW,均为同 比翻倍增长,电解槽出货进入快速落地期。

2.3. 电解槽出货加快,规模化生产成本将较快下降

2023 年全球绿氢产业爆发,电解水制氢设备需求猛增。2022 年全球主 要厂商电解槽名义总产能超过 20GW,2023 年大幅增长至 58GW,同比 增长超 150%。海外地区电解槽产能增长集中在欧美厂商。2022 年 海外 主要厂商产能多在 1GW 以内,2023 年超 70%厂商扩产至超过 1GW。7 家公布 2024 年及以后产能规划的企业产能合计 26.8GW,同比 2023 年 的 9.2GW 增长 191%。

2023 年国内电解槽名义产能扩张至 38GW,头部厂商积极扩产竞争市场 份额。国内电解水制氢设备厂商名义产能(含规划 2023 年底建成产能) 达到 38GW,同比 2022 年新增 23GW 以上。从技术路线来看,碱性制 氢是国内绝对主流,产能占比超过 93%。根据主流厂商规划,到 2025 年 国内电解水制氢设备总产能有望超过 65GW。1 月,阳光氢能智能制造 工厂开工,预计建成后产能达到 3GW;6 月天津大陆厂房奠基,建成后 产能可达 320 台套(约 1.6GW)。部分厂商产能已公开规划至 2025 年, 如隆基氢能提出 2025 年总产能规划为 5-10GW,派瑞氢能 2025 年总产 能规划为 6GW。

2.4. 碱性电解槽仍有降本增效空间

系统性能及产氢量的提升将有助于均摊产氢成本。目前碱性电解槽成本 在 1500 元/kW,未来系统成本有望降至 800 元/kW,在系统电解效率、 产氢纯度、与可再生能源适配等方面,碱性电解槽仍有较大提升空间, 当前重点研究方向集中在电极、催化剂、隔膜等环节上。

碱性电解槽制氢成本仍有 63.5%的降本空间。1000Nm3/h 电解槽和土建 设备分别按照 800 万元和 150 万元建设,折旧期分别为 10 年和 20 年, 当电价为 0.4 元/kWh,年工作时长为 2000h 时,单位制氢成本为 2.62 元 /Nm3。而当电价在 0.2 元/kWh,年工作时长为 6000h 时,单位制氢成本 为 0.96 元/Nm3。电耗成本和固定成本均摊分别将下降 78.0%和 79.5%, 单位制氢成本下降 63.5%。

2.5. 绿氢制备成本随电价波动较大

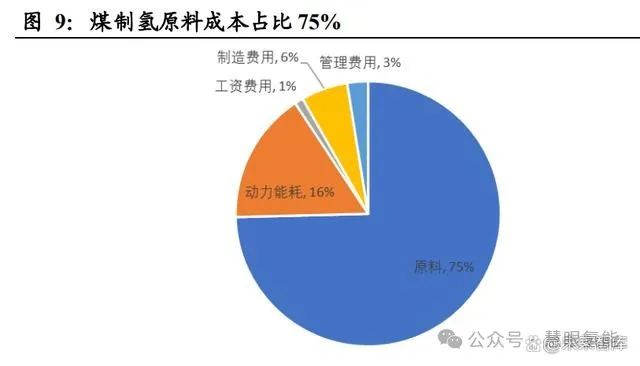

煤制氢和天然气制氢的原材料成本均占 75%以上。原材料的价格波动对 制氢成本影响较大。以煤炭价格 800 元/吨,天然气价格 3 元/Nm3 为基 准计算,在考虑碳封存及碳税的影响时,煤制氢和天然气制氢的成本分 别从 10.8/14.7 元/kg 上涨至 15.6/17.0 元/kg。

当电价低于 0.25 元/kWh 时绿氢具备成本优势。随着电价降低,绿氢制 备成本的下降趋势明显,分别与灰氢、蓝氢相比,当电价分别低于 0.15 元/kWh 和 0.25 元/kWh 时,绿氢具备成本优势,制氢成本分别为 9.89 元 /kgH2 和 15.27 元/kgH2。

绿氢制备降本空间大。远期来看,碱性电解槽制氢成本和 PEM 电解槽 制氢成本的降幅分别达到 63.1%和 73.8%。碱性电解槽制氢成本的降低 主要受益于电耗及电价的降低带来的运营成本下降,以及寿命的延长带 来的固定资产均摊成本下降,两者的降幅分别达到 78.0%和 79.5%。PEM 电解槽制氢成本的降低主要受益于电价的下降,以及国产化替代带来的 设备成本下降叠加寿命延长带来的均摊成本下降,两者的降幅分别达到 94.2%和 57.8%。化石燃料制氢原材料对制氢成本影响较大,工业副产氢原料差异对制氢 成本影响较大。化石燃料制氢的成本结构中原料成本占据约 75%,原材 料价格波动对制氢成本影响较大。当煤价为 200 和 1000 元/吨时,对应的煤制氢成本分别为 6.77 和 12.14 元/kg;当天然气价格为 1 和 5 元/Nm3 时,对应的天然气制氢成本分别为 7.2 和 22.1 元/kg。工业副产氢中因工 业副产物的不同而有较大差异,其中焦炉气副产氢的成本较低,约为 14 元/kg,而合成氨合成甲醇副产氢的成本较高,约为 22 元/kg。

2.6. 全球在建绿氢项目 14.1GW,重视中东市场

全球储备绿氢项目规模迅速扩大,以 ALK和 PEM电解槽搭配建设为主。根据 IEA,截至 2023 年 10 月底,全球已投产绿氢项目电解槽装机 1106MW,其中 ALK 项目占比 71%,PEM 电解槽项目占比 20%,其他 (以 ALK+PEM 为主)项目占比 9%;在建项目共 14.1GW,其中 ALK 项目占比35%,PEM占比17%,其他类项目占比48%;可研项目共275GW, 其中 ALK 占比 3%,PEM 占比 5%,其他占比 92%。全球范围内,规划 项目中主要以 ALK 和 PEM 电解槽搭配建设使用为主。

中东六国规划绿氢产量 706.7 万吨,电解槽装机超 150GW。目前中东绿 氢项目规划已达到 90 个,其中埃及和阿曼总量和增量较大,阿联酋也有 一定的规划项目。中东地区电解槽需求旺盛,我们认为随着国内电解槽 厂商规模化生产,在大型项目上不断积累运营经验,电解槽出海将会成 为企业端的又一增长极,应重视电解槽出海落地节奏快的公司。

3. 临近规划年限,燃料汽车有望提速

3.1. 氢燃料汽车产销显著增长,市场潜力亟待爆发

氢燃料汽车产销显著增长,市场潜力亟待爆发。2023 年 12 月,燃料电 池汽车产量 1298 辆、销量 1512 辆,分别同比+98.8%、+149.1%,环比 +100.6%、+109.7%,燃料电池汽车产销呈现高增速。

2023 全年氢燃料电池汽车产销量分别为 5232、5534 辆,同比增长分别 为 44.2%、64.4%。随着氢燃料电池汽车示范城市群政策持续实施及非城 市群政策积极跟进,氢燃料电池汽车将实现稳步增长。

3.2. 2023 年燃料电池系统装机量中亿华通遥遥领先

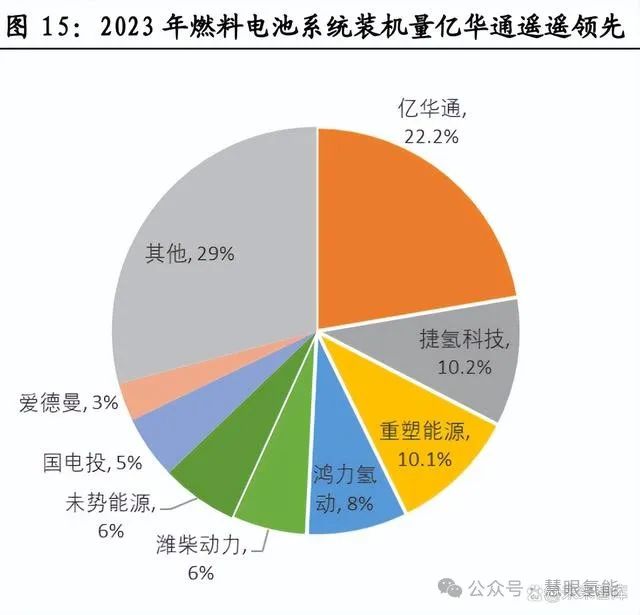

亿华通 12 月装机第一。2023 年 12 月,亿华通装机量第一,超 55MW, 环比增长 86%,占比 26.2%;潍柴动力和国电投装机量分别为第二、第 三,装机占比为 20.6%和 7.7%。亿华通 2023 年全年累计装机第一。2023 年 1-12 月,亿华通累计装机 量第一,158MW,占比 22.2%;捷氢科技累计装机量第二 73MW,占比 10.2%;重塑能源紧随其后,装机量 72MW,占比 10.1%。

2017-2022 年,中国燃料电池电堆市场规模按出货量计由 49.6MW 增至 716.6MW,CAGR 达 70.6%。根据弗若斯沙利文预测,受燃料电池汽车 示范城市群的建立和持续性的技术突破等因素驱动,中国氢燃料电池产 业将迎来一个快速增长期,2023-2030 年,中国燃料电池电堆市场规模由 1966.3MW 增至 100229.8MW,CAGR 达 75.4%。2017-2022 年,中国燃料电池系统市场规模按出货量计由 38.6MW 增至 602.8MW,CAGR 达 73.3%。根据弗若斯沙利文预测,受燃料电池汽车 行业及其他新兴应用场景的快速发展所推动,预计 2023-2030 年,中国 燃料电池系统市场规模由 1589.6MW 增至 83367.2MW,CAGR 达 76.1%。

燃料电池电堆 2030 年有望下降至 660 元/千瓦。中国氢燃料电池电堆平 均价格从2017年的10500元/千瓦下降至2022年的2000元/千瓦,CAGR28.2%,下降较快。随着政策支持和技术的进一步突破,预计 2026 年平 均价格下降至 980 元/千瓦,2030 年下降至 660 元/千瓦。燃料电池系统 2030 年有望下降至 1400 元/千瓦。燃料电池电堆价格的下 降带动了燃料电池系统价格的下降,从 2017 年的 16400 元/千瓦下降至 2022 年 4800 元/千瓦,CAGR-21.8%。在技术突破和生产规模化推动下,预计 2026 年平均价格下降至 2100 元/千瓦,2030 年下降至 1400 元/千 瓦。

3.4. 燃料电池重卡在全生命周期成本具备经济性

全生命周期视角下燃料电池汽车成本制约经济性。根据氢燃料电池汽车、 纯电动汽车和传统燃油汽车的购置成本、政府补贴、燃料成本等相关数 据,测算三类车型在高运行里程下的全生命周期成本。关键假设包括:(1)在高运行里程下汽车报废残值回收按5%计算,车辆使用年限为6年。(2)氢气价格按 35 元/kg 计算,商用车电价按 1.15 元/kWh,油价按 7.25 元/kg 计算。(3)燃料电池汽车补贴采用国补、市补和区补三重补贴形式计算,且补贴 比例为 1:1:1。

高运行里程下氢气价格低于 30 元/kg 时燃料重卡具有经济性优势。在高 运行里程下,不考虑补贴时,燃料电池汽车难以与其他类型汽车竞争。考虑补贴时,燃料电池乘用车、客车和 18t 洗扫车的全生命周期成本与 其他两种技术路线相比,其全生命周期成本较高,差额较大。而在三重 补贴下,燃料电池轻卡和重卡与最为经济性的技术路线相比相差不大。且当氢气价格下降至 30 元/kg 时,燃料电池重卡经济性优于燃油重卡, 当氢气价格下降至 25 元/kg 时,燃料电池重卡经济性优于纯电重卡,属 于经济性最佳选择。

氢价在全国生产侧和消费侧均呈现下降趋势。2023 年中国氢价生产侧指 数有所下降,全国平均水平从 2023 年初的 34.4 元/公斤下降至 33.3 元/ 公斤,其中燃料电池城市群价格略有下降,非燃料电池汽车示范城市群 价格保持不变,为 32.8 元/公斤。消费侧指数有所下降,全国平均水平从 2023 年初的 58.3 元/公斤下降至 57.0 元/公斤,其中燃料电池城市群价格 由的 52.0 元/公斤下降至 51.0 元/公斤,非燃料电池汽车示范城市群价格 保持不变,为 70.3 元/公斤。

示范城市群生产侧和消费侧氢价均呈现下降趋势,其中河北城市群价格 最低。2023 年,示范城市群中国氢价生产侧指数有所下降,平均水平从 2023 年初的 35.6 元/公斤下降至 34.0 元/公斤,其中河南城市群制氢成本 最低为 22.2 元/公斤,河北城市群生产成本下降最多,从 23 年初的 35.6 元/kg 下降至 26.7 元/kg。示范城市群消费侧指数变化幅度不大,其中河 北城市群氢价最低为 31.1 元/kg,广东城市群价格由 62.8/kg 下降至 61.1 元/kg。

4. 加氢站超前布局,多种储运路径各有千秋

4.1. 加氢站数量渐起,叠加掺氢管道投运利于培育终端用氢市 场

基础设施不断完善,掺氢纯氢管道不断延伸。9 月 13 日全国首个城燃氢能制储掺输分用一体化示范项目在浙能集团所辖平湖市天然气公司 门站建成投运,设计天然气掺氢比例 30%。纯氢管道再度延伸,张家口 市康保-曹妃甸氢气长输管道项目备案,中国石化乌兰察布至北京管道延 长,纯氢管道总长度达到 1868 公里。

中国加氢站数量全球第一。截至 2023 年,中国加氢站累计建成 407 座, 新建 62 座。其中以综合能源站为主,占比 58%。

撬装/固定式加氢站双路线布局,满足不同场景用氢需求。撬装式加氢站 更为灵活,具有模块化、集成化特点,适宜应用在加油站、环卫厂区、 物流园区等场景。

政策与经济考量下加氢站布局较为集中于五大示范区。加氢站布局主要 位于五大城市示范区,其余地区加氢站分布较为均匀,主要分布于高速 公路沿线。近年来加氢站多在上下游产业链有基础、地方产业扶持有力 度、商用车示范易落地的区域,依托原加油/气站网络选址,降低建站成 本。

中石化、厚普、舜华等企业在氢能产业及加氢站建设方面也积极布局, 成为我国加氢站的建设巨头。其中中石化拥有加氢站数量居于全球首位, 致力于打造中国第一氢能公司。我国运营加氢站中 35Mpa压力等级占比86%,加注能力在 500-1000kg/d 的加氢站占比过半。国外普遍采用 70Mpa 或 35/70Mpa 兼容压力等级的 加氢站,国内受制于技术条件仍以 35Mpa 加氢站为主,不过在运营的加 注能力在 500-1000kg/d 加氢站占比过半,大于 1000kg/d 的加氢站占比 38%。

4.2. 六种氢储运路径竞相落地,远近长短各有千秋

六种氢储运路径有着各自的优势,分别适用于各种氢能储运场景。高压 气态储运是目前应用最广泛的储氢方式,能耗相对小、储存成本低且初 期泛用性强;但安全性较低、需要高压密封容器且远距离成本较高。低 温液态储运多用于航空领域,能量密度高、运输效率高,适用于中远距 离输送;但需要极低温度条件,储存成本较高。有机液态输运和固态储 运理想情况下安全高效;但对材料性能要求很高,是未来的发展方向, 现今成本较高。纯氢管道输氢管道成本低、能耗小,可实现氢能大规模 可持续的长距离输送,是未来氢能大规模利用的必然发展趋势;但由于 管道铺设难度大,一次性投资成本很高。而掺氢管道输氢初期投资较少, 在初期是进行大规模、长距离氢气输送最为有效手段之一;但需要进一 步完善其与天然气管路的相容性、适应性和安全性。

管道输氢在短距离、长距离均具有储运经济性。在低于 200km 的输氢范 围内,运输氢气的经济性从高到低分别为:纯氢管道>高压气态>掺氢管 道>液态储氢>固态镁基;在 200-450km 范围内,运输氢气的经济性从高 到低分别为:纯氢管道>掺氢管道>液态储氢>高压气态>固态镁基;在大于 450km 的运输范围内,运输氢气的经济性从高到低分别为:纯氢管道> 掺氢管道>液态储氢>固态镁基>高压气态。

更多氢能项目进展:中国电解水制氢项目数据库(2024版)发布