文|苏雷

编辑|豆子

全文约3800字,阅读大约需要6分钟

导读:

国内医药行业中唯一一家专注于中枢神经药物细分市场的上市企业,核心产品毛利率88%,行业壁垒高,29 个产品销售市场占有率全国第一。

文|苏雷

编辑|豆子

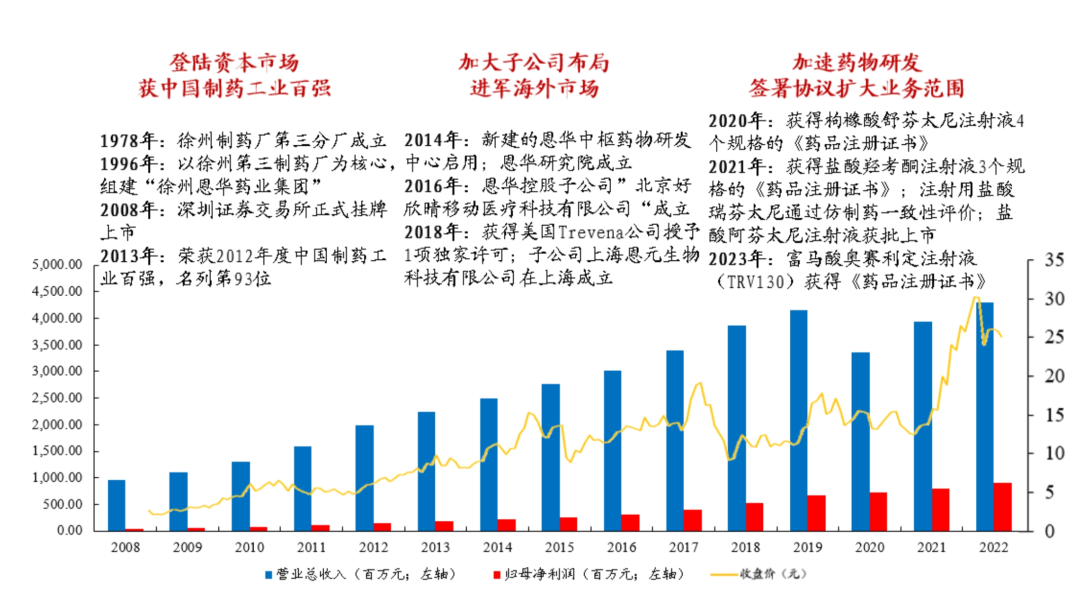

江苏恩华药业股份有限公司始建于1978年,2008年上市。

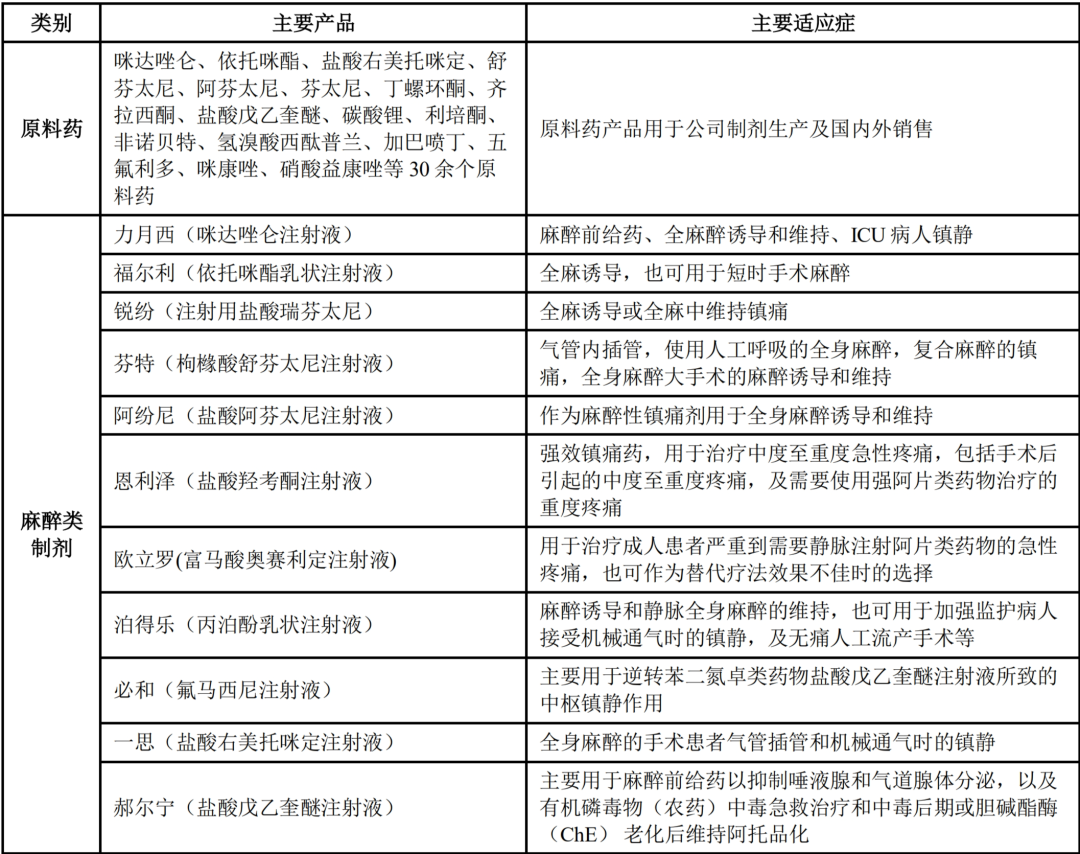

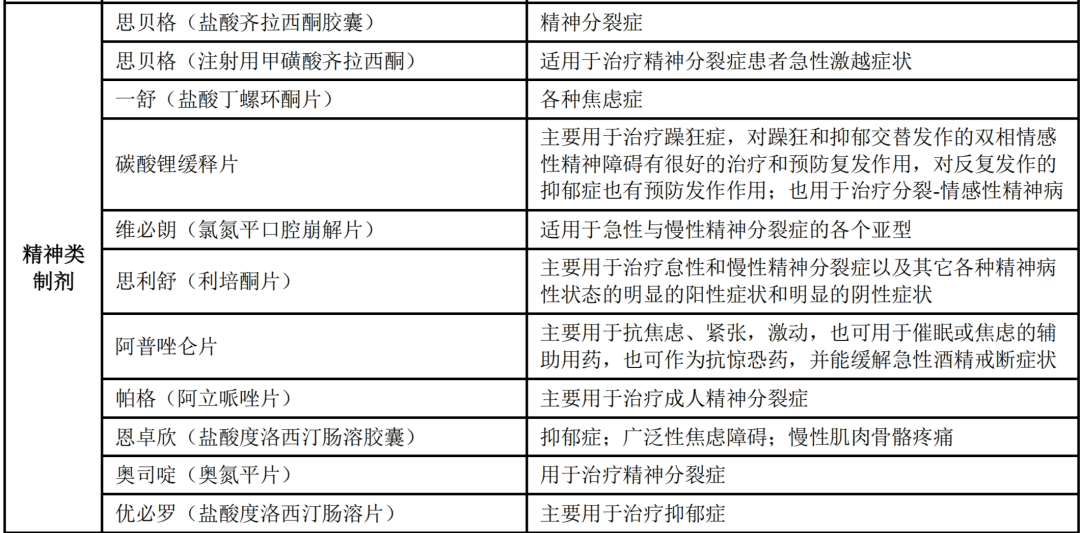

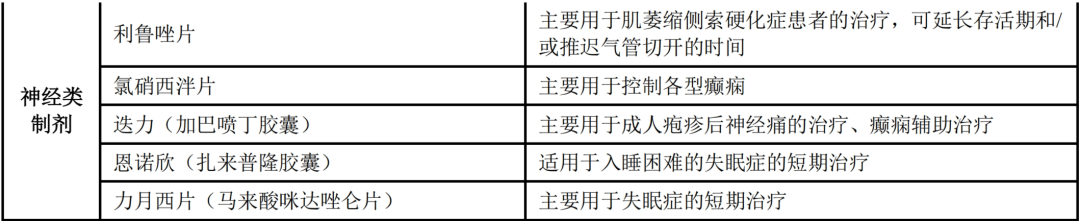

江苏恩华药业股份有限公司战略定位于中枢神经药物领域市场,主要从事中枢神经系统药物的开发、生产和销售,是一家专注于中枢神经药物细分市场的企业,主要类别包括麻醉类、公司已建立起完整的中枢神经系统药物产品系列和营销网络,是国内重要的中枢神经系统药物的生产商和销售商。

公司历程:

公司主营业务为三部分:

1、医药生产制造业务方面。

公司主要从事中枢神经类产品(包括麻醉类、精神类和神经类医药原料及其制剂)的生产制造。

2、药品研发业务方面公司主要从事中枢神经药物的研发,实施了创仿分设、创仿并重,不断加大对创新药物的研发投入。

3、药品销售业务方面公司全资子公司恩华和信主要从事公司自产的和代理的制剂类产品销售;公司控股子公司恩华连锁主要从事药品的零售业务(含本公司产品)。

目前主要从事中枢神经类药物的研发、生产和销售,为国内医药行业中唯一一家专注于中枢神经药物细分市场的上市企业,是国内知名的麻醉与精神药品定点生产基地,产品涵盖麻醉镇痛类、精神类和神经类等药物。

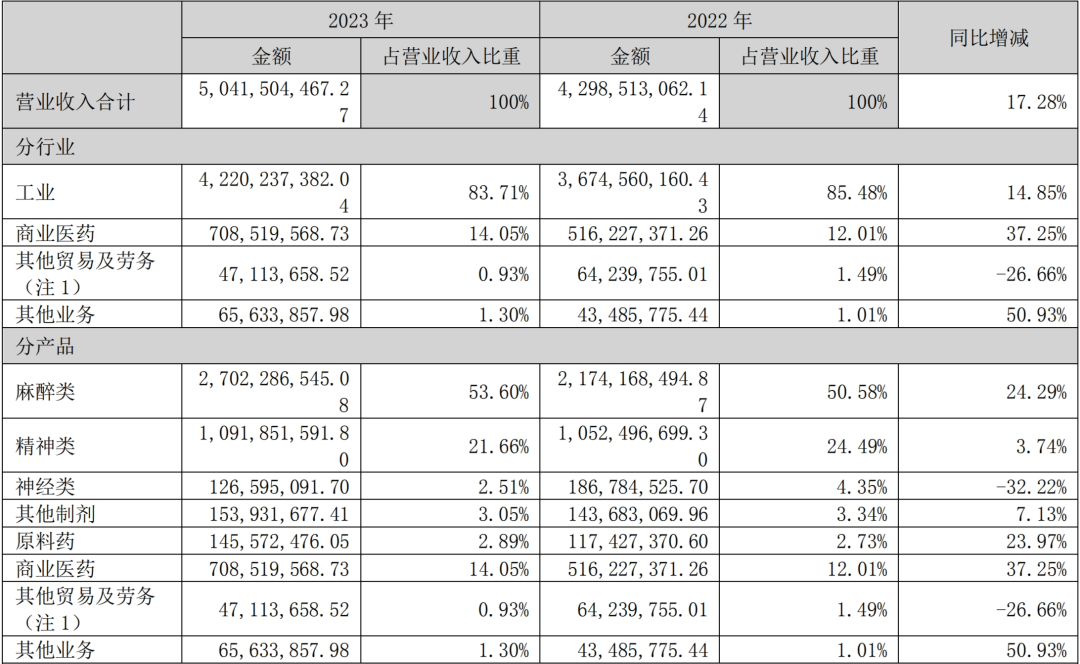

2023年营收明细:

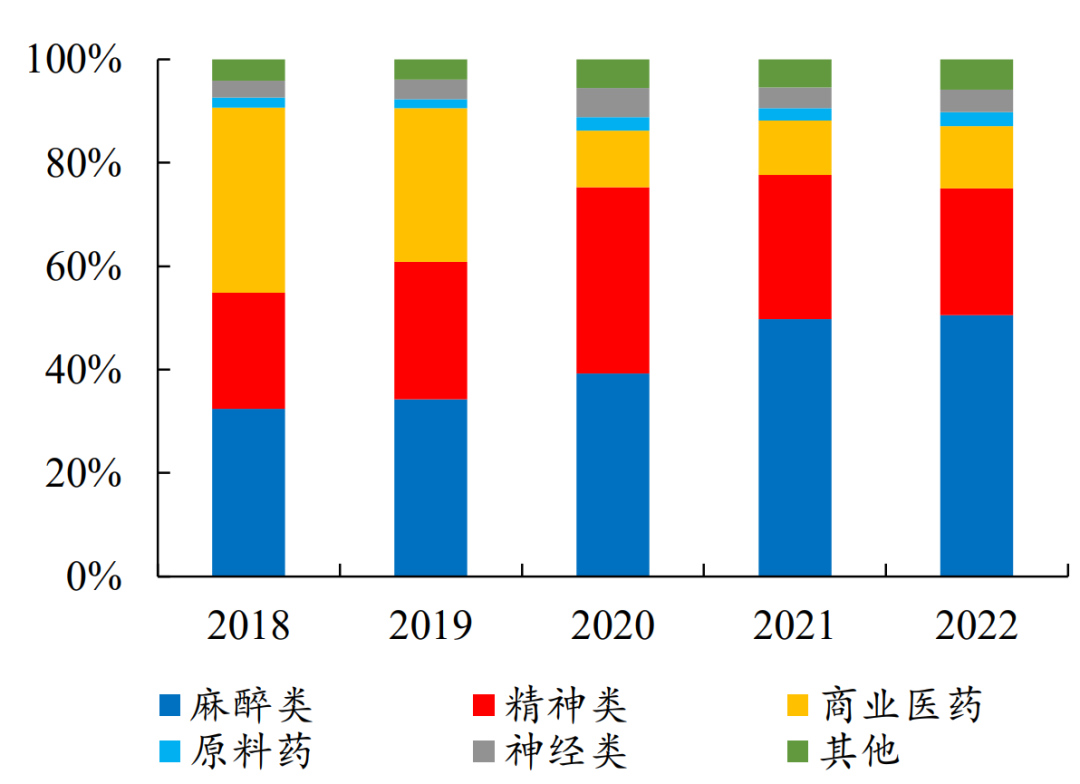

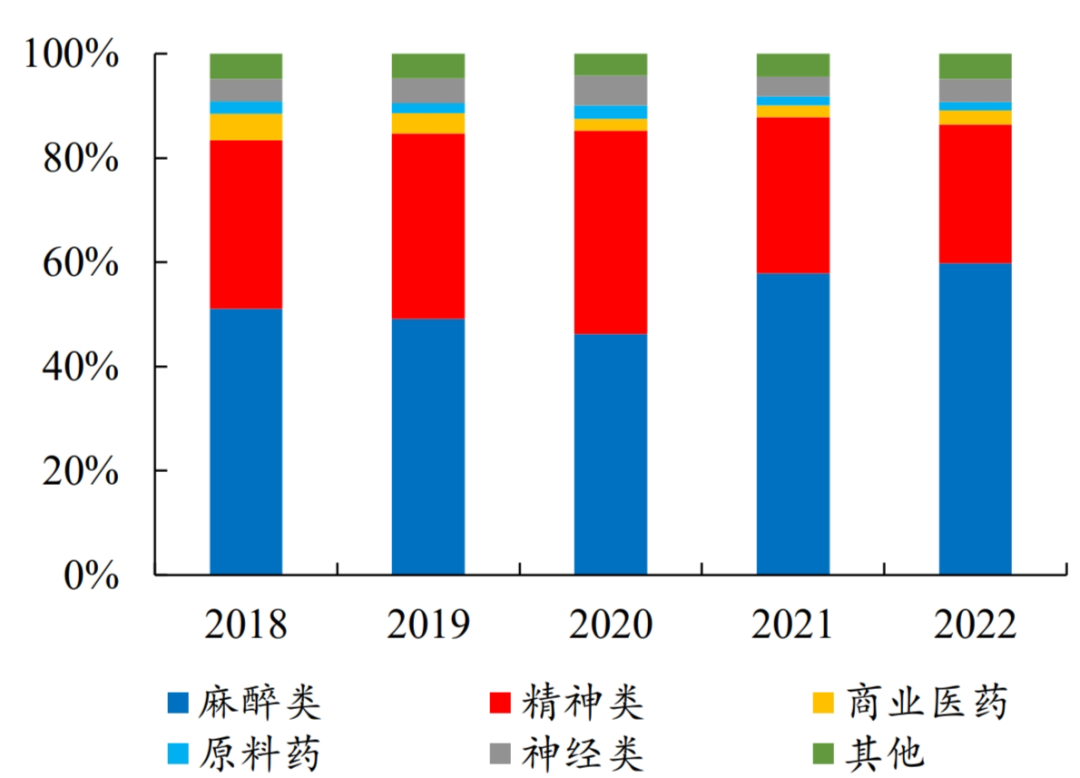

麻醉类、精神类和神经类业务构成公司三大核心竞争力,2023年三大核心业务合计贡献 77.77%的收入。

其中,公司麻醉类业务近6年占比不断增大,收入占比从2018年的32.5%增加至2022年的53.6%,精神类和神经类业务近5年占比相对稳定,2023年收入占比分别为21.66%和2.51%。

公司麻醉类业务收入占比不断提升:

麻醉类和精神类业务贡献公司主要毛利:

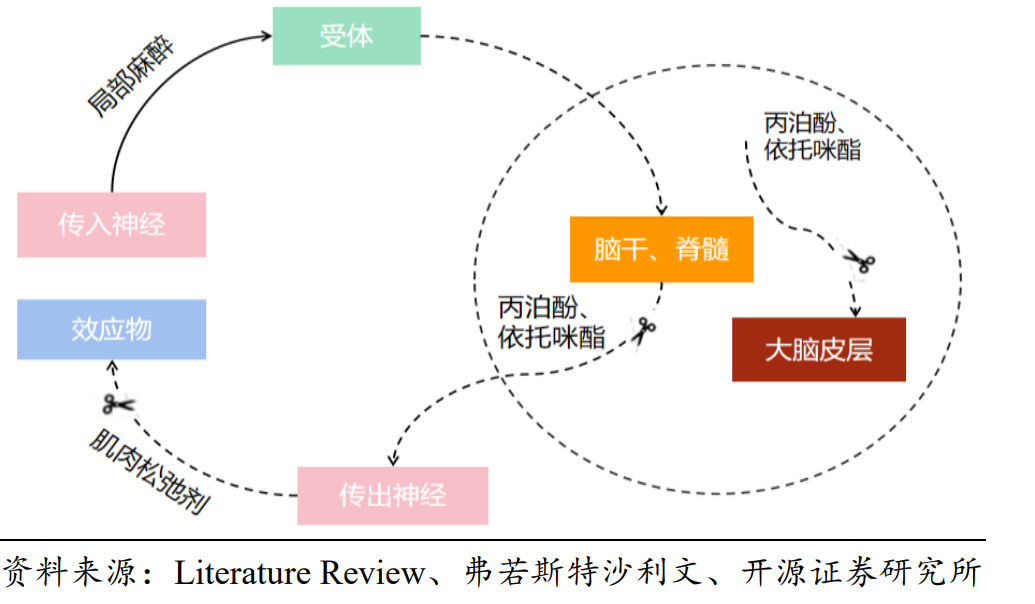

麻醉类药物一般分为全身麻醉剂、局部麻醉剂及肌肉松弛剂。

全身麻醉剂在麻醉中发挥重要作用,其更安全或更舒适地让患者失去知觉,通常用于长时间手术或未经麻醉则引致剧烈痛楚的手术,指麻醉药经呼吸道吸入静脉或肌肉注射进入体内,产生中枢神经系统的暂时抑制,临床表现为神志消失,全身痛觉消失、遗忘、反射抑制和骨骼肌松驰。

全麻根据给药方式分为吸入型和静脉注射全麻药;

局部麻醉药是一类局部应用于神经末梢或神经干周围的药物,能暂时、完全和可逆性地阻断神经冲动的产生和传导,在意识清醒的条件下,使局部痛觉暂时消失。

根据作用时效,分为短效的普鲁卡因、中效的利多卡因和长效的罗哌卡因;肌肉松弛常用药物有顺式阿曲库胺、阿曲库铵、罗库溴铵等。

麻醉阻断神经冲动传导进而抑制中枢神经系统

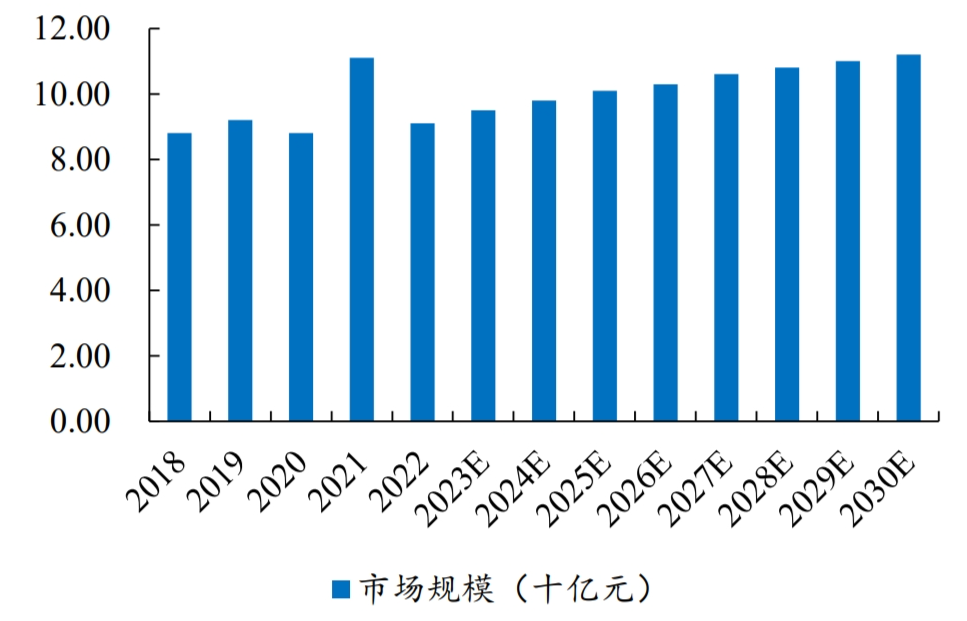

根据弗若斯特沙利文数据,2018 年至 2022 年,中国全身麻醉剂市场规模由 88 亿元上升至 91 亿元,复合增长率达到 0.8%,预计 2023-2030 年中国全身麻醉剂市场规模将由 95 亿元上升至 112 亿元,2023 年至 2030 年的复合年增长率为 2.4%。

中国全身麻醉剂市场的主要市场参与者包括阿斯利康(AstraZeneca)、费森尤斯卡比(Fresenius Kabi)、江苏恒瑞、丸石以及恩华药业。在全身麻醉药物当中,吸入式七氟烷占据最大市场份额,占中国全身麻醉药物市场的 27.0%。

中国全身麻醉剂市场规模逐年提升

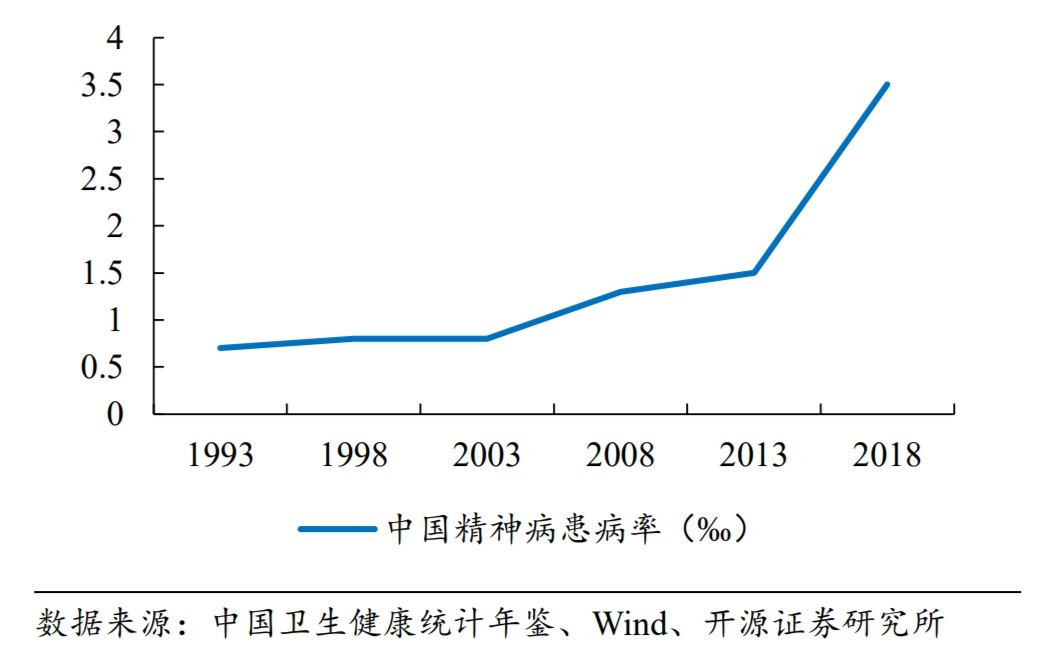

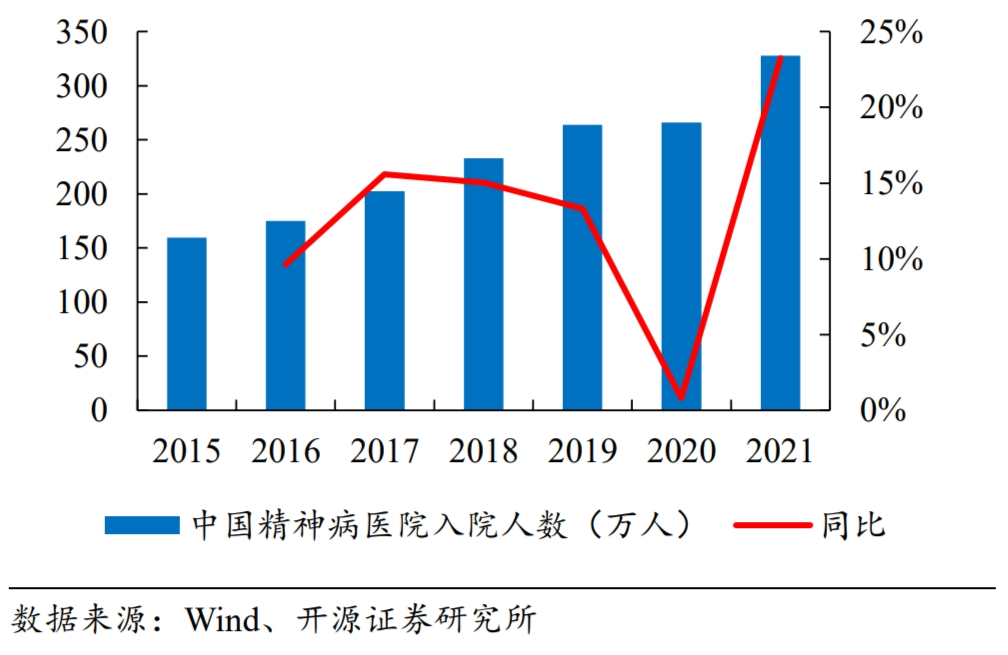

精神病患病率持续提升,精神类药物市场前景广阔。

随着社会各方面竞争压力不断加大,人们情绪得不到有效释放,致使 2013 年以来精神类疾病患病率呈显著上升趋势,患病率由 2013 年的 1.5‰增长至 2018 年的 3.5‰,精神病医院入院人数也由 2015 年的 159.7 万人增长至 2021 年的 327.7 万人。

精神类疾病危害较大,需要药物长期维持治疗,因此随着精神类疾病患病人群的持续增长,精神类药物市场将进一步扩大。

中国精神病患病率持续提升

中国精神病医院入院人数呈递增趋势

抗精神病药物、抗抑郁药物和抗焦虑药物为三大主要精神类药物,其中抗抑郁药物销售占比较大,2022 年抗抑郁药占比达到 56.83%。随着精神病患病率逐年提升,精神类药物市场逐步扩大,三大类精神类药物规模由 2016 年的 32.4 亿元增长至 2019 年的 41.9 亿元,其中抗精神病药物销售额由 13.3 亿元增长至 15.6 亿元。

2019 年-2022 年期间,受疫情及集采相关政策的影响,精神类药物销售额有所下降,2022 年三大类精神类药物销售额降至 24.7 亿元。随着疫情恢复和集采影响出清,精神类药物市场规模将持续扩大。

公司是国内唯一一家专注于中枢神经系统药物研发和生产的上市企业,是国家定点麻醉类和精神类药品生产基地,研发领域覆盖了全部中枢神经系统药物,包括精神分裂症、抑郁症、麻醉镇痛等领域的药物,是国内中枢神经领域药物品种最多、品规最全的企业。

公司拥有国内最丰富的中枢神经系统药物产品线,公司产品覆盖范围广,在总共细分的 22 个小类中,恩华产品就覆盖了 14 类;中枢神经系统药物领域获批的产品品规最多,获批上市新药制剂产品 57 个,品规 93 个;拥有 8 个独家上市品种,15 个首家上市品种;29 个产品销售市场占有率全国第一;10 个亿元以上品种;是麻醉药品和精神药品定点生产企业。

精麻行业受政策保护,行业壁垒高,精麻行业格局稳定,企业头部集中度高。

精麻药品具有强镇痛镇静等作用的同时也易产生依赖性、成瘾性,是我国依法依规实行特殊管理的药品,在《麻醉药品和精神药品管理条例(2016 修订)》中明确提及国家对麻醉药品和精神药品实行定点生产制度、定点经营制度,尤其是麻醉药品和一类精神药品的生产经营受到国家严格管控,且由医保局定价,保障了领域内企业的稳定格局。

公司研发投入情况:

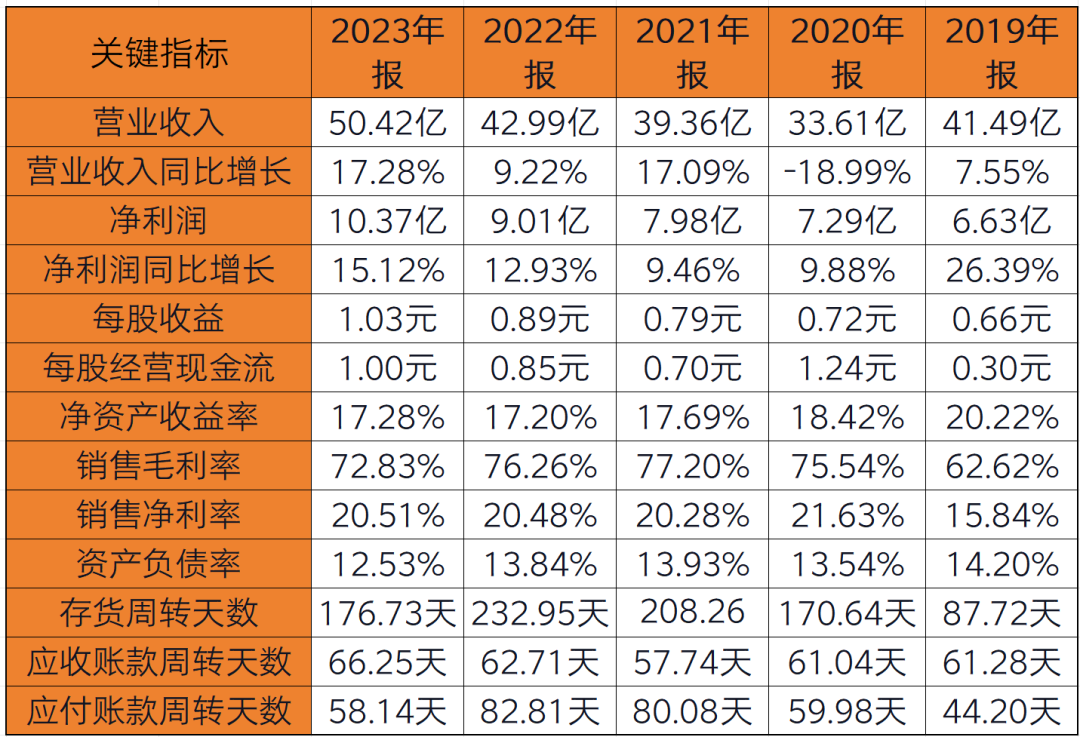

营收及利润增长率:良好

经营现金流:良好

负债率:良好

毛利率:良优秀

净利率:良好

ROE:良好

存货状况:良好

公司近 6年毛利率和净利率不断提升,毛利率从 2018 年的 56.15%上升至 2023年的 72.83%,净利率从 2018 年的 13.46%提升至 2023年的 20.51%。其中,公司精麻类业务毛利率较高,2023 年麻醉类产品和精神类产品毛利率分别为 88.32%和76.98%。

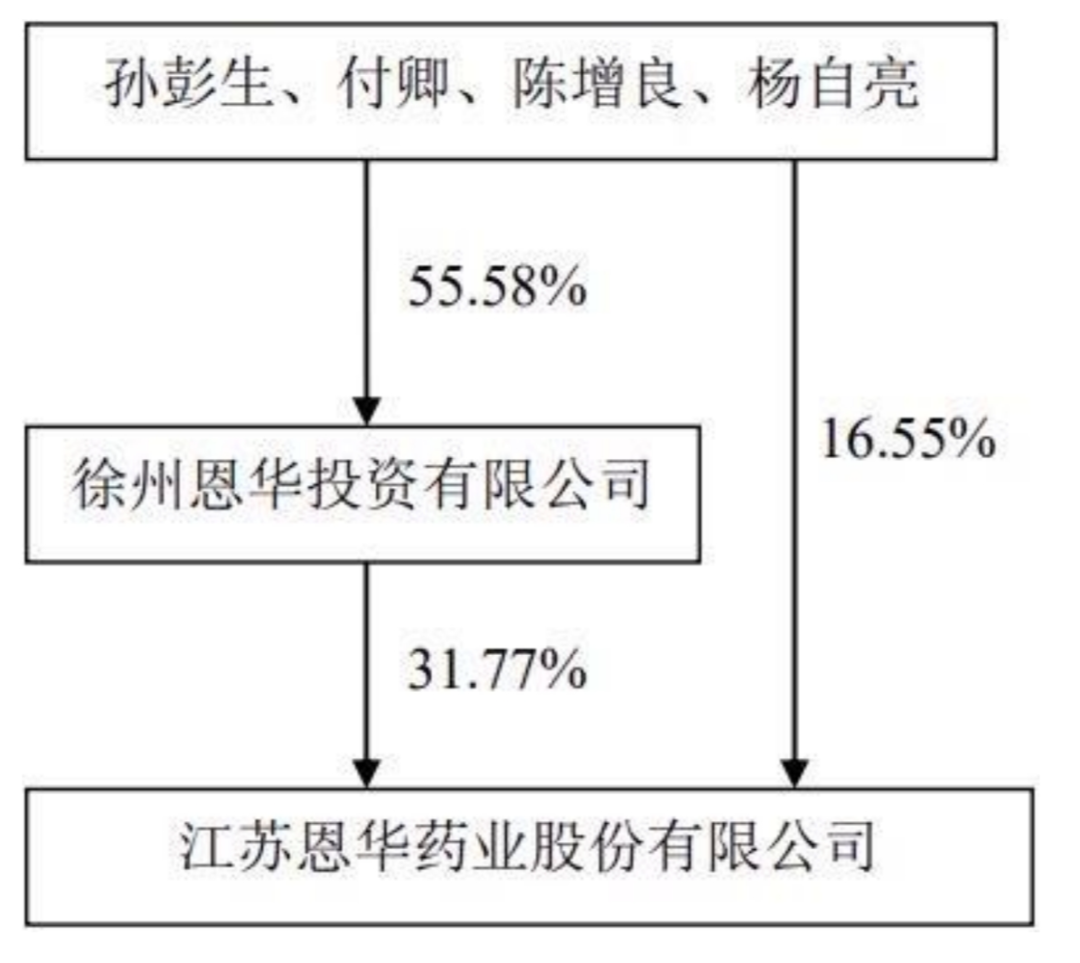

持股股东

孙彭生先生:男,1958 年 8 月出生,1980 年 8 月起历任徐州第三制药厂技术员、车间主任、厂长助理、副厂长、厂长;1999 年 3 月起担任恩华集团总经理、董事长;现任本公司第六届董事会董事长,兼任江苏恩华赛德药业有限责任公司董事长,江苏恩华络康药物研发有限公司董事长,江苏远恒药业有限公司董事,中健永泰国际医药研究院(北京)有限公司执行董事,江苏省医药行业协会副会长。

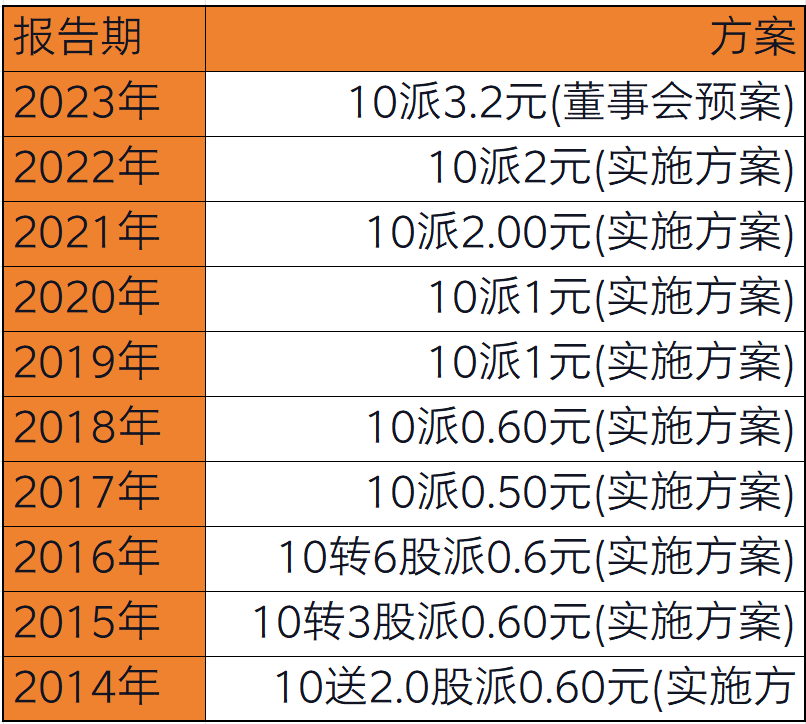

年度分红

增发记录

中科院陆林院士团队发表在 Mol Psychiatry 上的论文报道:新冠疫情发生以来,全球新增超过 7000 万抑郁症患者,9000 万焦虑症患者,数亿人出现失眠障碍问题。这种心理层面的影响将持续至少 20 年。

疫情对青少年精神健康的影响更为直观,大量青少年因为疫情导致生物节律颠倒、情绪低落、害怕见人,严重影响长期的发展。现阶段我国抑郁症患病率达 2.1%,焦虑障碍患病率达 4.98%。

我国也是世界上老年人口最多的国家,失能、部分失能老年人约 4400 万,老年人群存在“躯体-心理-认知退行性”的共病比例更是高达 33.9%。在所有接受治疗的焦虑老年患者中,42%由躯体疾病所致,25%继发于神经系统疾病,25%是内分泌原因。躯体疾病老年患者抑郁的发生率为 25%-45%,抑郁障碍也会直接影响疾病的预后。我国老年人整体健康状况不容乐观。

公司在精神科用药(精神心理药+精神兴奋药)系列产品的年医院用量约 12.8 亿片,是该领域治疗用药量最大的企业。公司目前在研创新药项目有 20 项,在研仿制药项目 41 项,开展一致性评价项目 14 项,随着这些产品的陆续获批和上市销售,将不断巩固公司在中枢神经药物领域的国内领先地位。

公司麻醉线布局完善,产品协同保证业绩稳健增长。

核心产品力月西(咪达唑仑)和福尔利(依托咪酯)在国内市场位居领先地位,能够较稳定地贡献公司收入来源

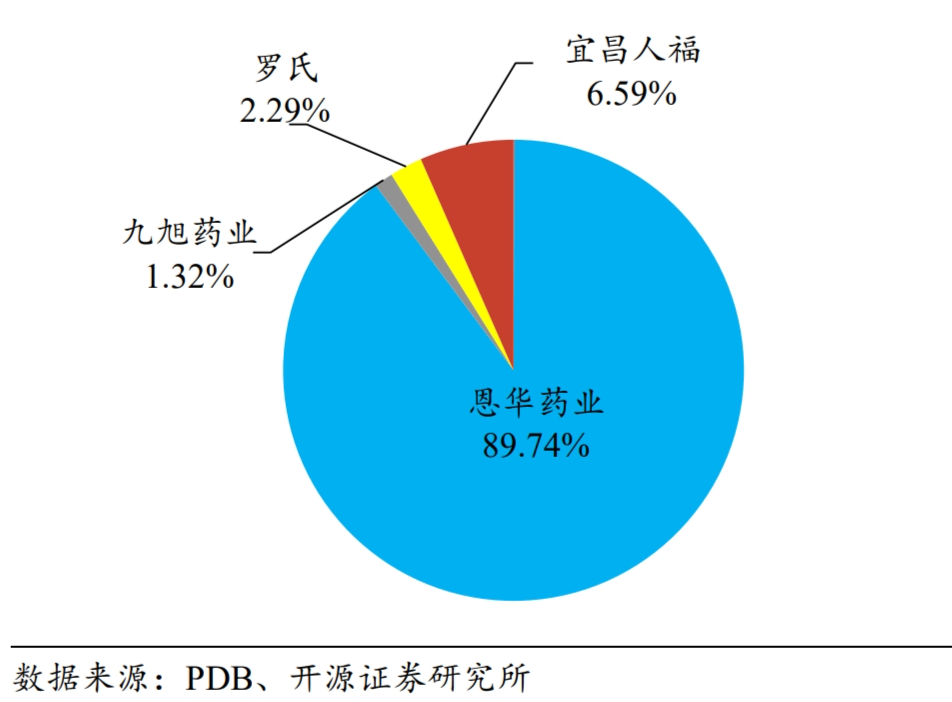

咪达唑仑原研厂商为罗氏制药,公司仿制药力月西于 2002 年上市,2022 年底成为国内首家通过一致性评价的产品,并逐步替代原研药成为咪达唑仑市场的领导者。咪达唑仑2022 年全年恩华药业的市占率达 89.74%,处于领先地位。

据 PDB 数据,2022 年恩华药业咪达唑仑销售额达 1.90 亿元,同比下滑 4.84%。我们认为随着疫情影响全面消除和临床手术率逐步提升,产品力月西有望进一步提升。

公司咪达唑仑位居国内主导地位(2022 年)

据 PDB 数据,2016-2022 年国内样本医院依托咪酯销售额由 1.06 亿元上升至 2.14 亿元,年复合增长率为 12.4%,2022 年,公司依托咪酯市占率达到99.99%,占据市场绝对主导地位。

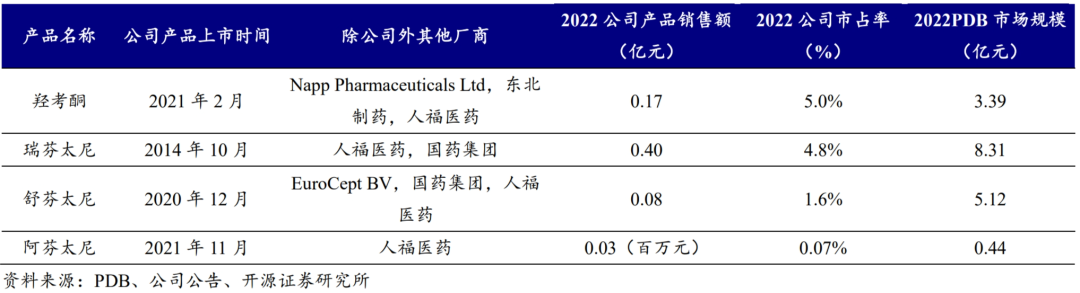

“羟瑞舒阿”四大产品是公司新上市的麻醉药品,目前这四个产品市占率极低。未来随着镇痛市场规模进一步扩大,公司加强产品学术推广,加速产品进院,“羟瑞舒阿”市占率有望得到提升,“羟瑞舒阿”四种产品也有望成为公司未来业绩的重要增长点。

集采影响基本落地,公司核心精麻产品集采风险小。

在公司核心产品中,目前力月西属于精麻二类管制药物,集采风险较小;福尔利为长链依托咪酯,为公司独家剂型,基本无集采可能性;“羟瑞阿舒”也属于管制类精麻产品,集采风险同样较低。

根据公司最新的年报,公司预计 2024 年可实现业务收入、利润总额及净利润分别与 2023 年审计后数据同口径相比均保持 15%左右增长。

<end>