点击蓝字 关注我们

华安证券机械团队

//

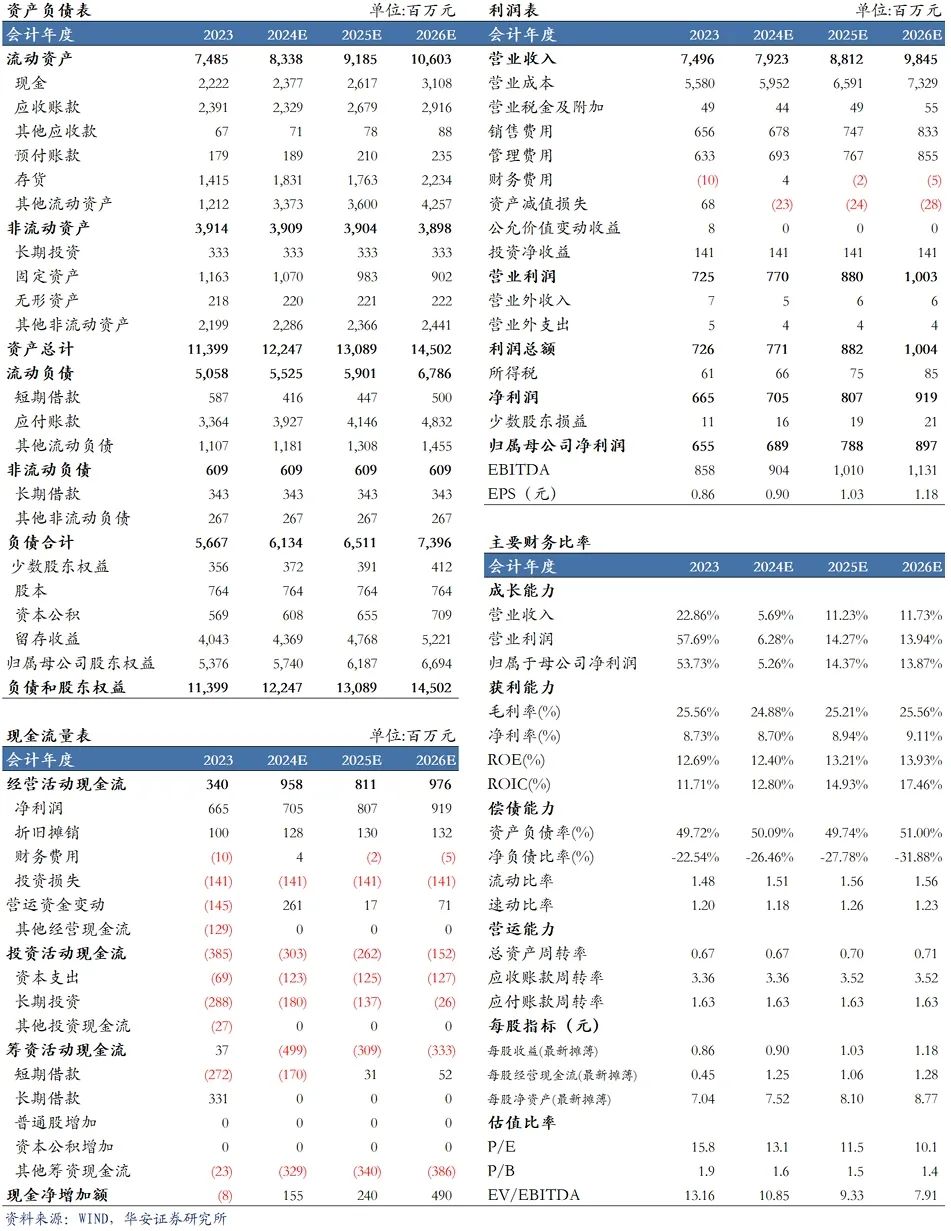

公司发布2023年年报;利润率水平持续提升,海外市场持续发展;冷链行业景气度持续,加速研制低碳能源系统关键技术及装备。

我们看好行业和公司长期发展,但考虑到去年四季度以来下游化工等行业的需求放缓,出于审慎原则,我们本次较大幅度下调公司的盈利预测:2024-2026年营业收入预测为79.2/88.1/98.5亿元(2024-2025年前值为101.0/120.4亿元),归母净利润调整为6.89/7.88/8.97亿元(2024-2025年前值为8.75/10.36亿元),以当前总股本7.64亿股计算的摊薄EPS为0.90/1.03/1.18元。当前股价对应的PE倍数为13/11/10倍,维持“买入”投资评级。后续建议重点关注国内大规模设备更新政策细则的逐渐落地对行业产生的积极影响。

主要观点

公司发布2023年年报

公司发布2023年年报,2023年全年实现营收74.96亿元,(+22.86%);归母净利润6.55亿元,(+53.73%);扣非后归母净利润为5.66亿元,(+50.49%);基本每股收益0.88元,(+54.39%);加权平均净资产收益率12.52%,(+3.37pct)。分红方面,公司向全体股东每10 股派现金 1.00 元(含税),本次合计分红 0.76亿元。

公司利润率水平持续提升,海外市场持续发展

公司盈利能力持续提升,2023年全年毛利率25.56%(+2.14pct),净利率8.87%(+2.45pct)。分行业来看,工业产品销售的营收占比从2022年的79.64%提升至87.08%,而其毛利率受LNG等工业行业制冷和压缩需求影响,产品具备强竞争力,较2022年提升3.94pct。分地区来看,公司较早布局海外市场,顿汉布什产品作为老牌欧美品牌,在离心机与螺杆机市场优势明显,近年来海外业务毛利率水平始终高于国内。2023年国内外综合毛利率水平均有提升,分别提升2.67pct和4.11pct。子公司在技术、装备与海外订单方面持续突破。同时,我们认为,公司未来海外市场营收和利润有望进一步提升,从而带动公司整体利润率提升。

冷链行业景气度持续,加速研制低碳能源系统关键技术及装备

工商业领域制冷景气度持续向好。 在冷链领域:2021年发布的国家《“十四五”冷链物流发展规划》,计划建设约100 个骨干冷链物流基地计划,截止2023年,已发布66 个基地建设名单,未来两年仍有较多建设项目,且预制菜行业景气也将拉动冷链成长。在工业领域:大规模设备更新改造相关政策的逐渐细化,将有望提升下游石化、化工等行业需求。公司具备制冷和压缩行业内领先的技术实力,并在CCUS、氢能设备等领域有完善的布局,有望受益于未来行业的爆发。

投资建议

我们看好行业和公司长期发展,但考虑到去年四季度以来下游化工等行业的需求放缓,出于审慎原则,我们本次较大幅度下调公司的盈利预测:2024-2026年营业收入预测为79.2/88.1/98.5亿元(2024-2025年前值为101.0/120.4亿元),归母净利润调整为6.89/7.88/8.97亿元(2024-2025年前值为8.75/10.36亿元),以当前总股本7.64亿股计算的摊薄EPS为0.90/1.03/1.18元。当前股价对应的PE倍数为13/11/10倍,维持“买入”投资评级。后续建议重点关注国内大规模设备更新政策细则的逐渐落地对行业产生的积极影响。

风险提示

1)市场波动风险;2)原材料价格波动风险;3)汇率风险;4)应收账款回收风险;5)核心技术人员流失。

财务报表与盈利预测

适当性说明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

重要提示:本文内容节选自华安证券研究所已发布证券研究报告:冰轮环境:盈利能力持续提升,加速突破低碳能源产业(发布时间:20240331),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:张帆(S0010522070003) 邮箱:

zhangfan@hazq.com

华安机械团队介绍

张帆,CFA,机械行业与经济复合背景,证券从业14年,华安证券机械行业首席分析师,曾多次获得新财富、水晶球最佳分析师,2022年7月加入华安证券研究所。

徒月婷,华安机械行业分析师,南京大学金融学本硕,曾供职于中泰证券、中山证券,2022年9月加入华安证券研究所。

王君翔,德国斯图加特大学环境工程硕士,曾就职于上海电气、晶科能源,2022年12月加入华安证券研究所。

陶俞佳,伦敦大学学院项目与企业管理硕士,工程与财务复合背景,3年咨询行业工作经历,曾供职于申港证券,2023年4月加入华安证券研究所。

方婧姝,华东理工大学金融硕士,2年交易员工作经历,2023年7月加入华安证券研究所。

推荐阅读

公司深度系列:

惠丰钻石|同享科技|汉钟精机|奥迪威|中科美菱|兰剑智能|连城数控|景津装备|青鸟消防|奥特维|高测股份|帝尔激光|国能日新|微导纳米|恒立液压|英维克|明志科技|华自科技|海天精工|兰石重装|博杰股份|欧科亿|天准科技|纽威股份|浙海德曼|冰山冷热|中密控股|德龙激光|芯动联科|东华测试|英杰电气|康斯特|杭叉集团|盛剑智能|泰川机床|安培龙|巨星科技|芯碁微装|贝斯特|普源精电

人形机器人专题系列:

【华安机械】人形机器人|传感器系列1 MEMS|智能制造前瞻布局, 把握MEMS传感器国产替代机遇

【华安机械】人形机器人|传感器系列2 IMU|人形机器人&自动驾驶的下一个风口: 高性能MEMS IMU

【华安机械】人形机器人|丝杠系列|核心传动功能部件,国产替代大有可为

【华安机械】人形机器人|减速器系列|机器人核心部件,国产替代及应用拓宽空间广阔

行业深度系列:

【华安机械】低空经济专题一|超声无损检测拾级而上,助力国民经济高质量发展

【华安机械】行业深度|政策+技术双轮驱动,CCUS产业大有可为

【华安机械】行业专题|受益高景气与技术迭代,光伏焊带行业迎来快速成长期

【华安机械】储能专题|电化学储能行业东风已至, 五大高景气储能设备成长赛道未来可期

【华安机械】钙钛矿行业深度|从0-1机遇与挑战并存,重视材料体系演进中的投资机会

【华安机械】行业深度|电动化助推叉车行业高速增长,把握经济复苏下的投资机遇

【华安机械】行业专题|熔盐储能开启长时储能篇章,光热发电和火电改造成为主要应用场景

【华安机械】行业深度|人形机器人&自动驾驶的下一个风口:高性能MEMS IMU

专题报告系列:

【华安机械】行业研究专题(一)|对券商机械行业策略报告高频词的分析

【华安机械】行业研究专题(二)|钢材价格对机械行业盈利能力影响探讨

【华安机械】2023年机械行业投资策略——顺势而上,择优布局

【华安机械】2024 年机械年度策略——冬藏待春发,艮止佐东生

行业周报系列:

最新公司点评系列:

帝尔激光|高测股份|兰剑智能|同享科技|微导纳米|奥特维|英维克|欧科亿|京山轻机|纽威股份|恒力液压|博杰股份|连城数控|浙海德曼|明志科技|景津装备|青鸟消防|京山轻机|汉钟精机|芯动联科|日联科技|兰石重装|冰山冷热|天准科技|奥特维|恒立液压|纽威股份|欧科亿|奥普特|海天精工|华中数控|冰轮环境|中密控股|微导纳米|奥特维|东华测试