市场主体是支撑行业发展的主要力量,也是体现行业发展活力的重要指标。本文基于企查查大数据平台成都市餐饮业市场主体数据,从市场主体结构、业态、区县分布等多维度,分析成都市美食餐饮业市场主体发展特征与问题,并提出相应发展建议。

一、发展特征

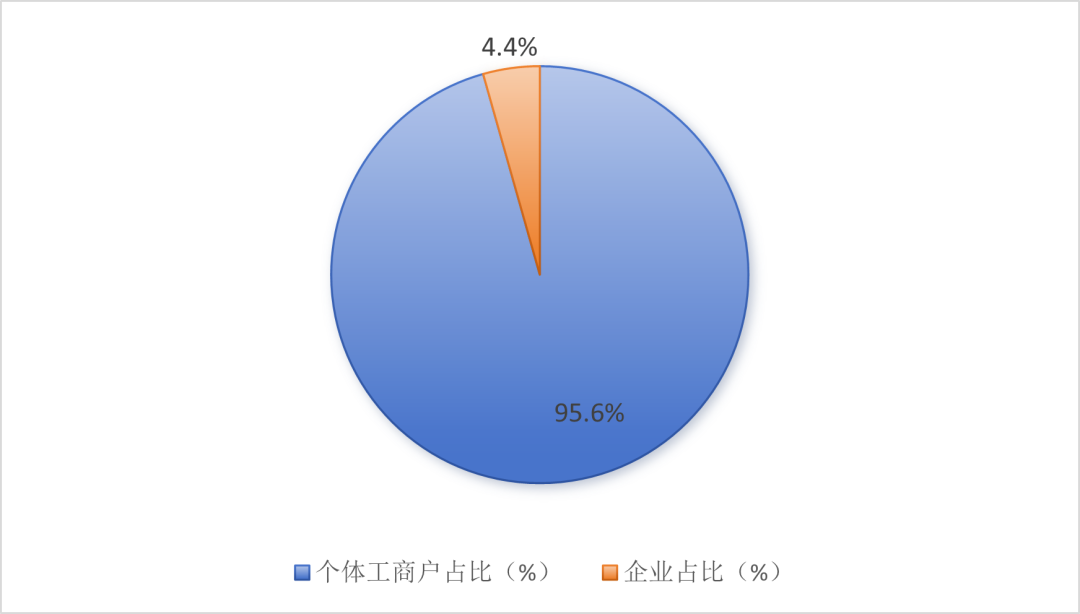

(一)结构上,呈现出以个体工商户为主特征

基于企查查市场主体大数据来看,2023年成都存续在业市场主体中个体工商户占比达95.6%,远高于北京(48.4%)、上海(67.3%)、广州(85.8%)等重点城市;2023年,新增餐饮业市场主体中仍以个体工商户为主,且占比达95.1%。总的来看,成都市餐饮业市场主体在结构上主要以个体工商户为主,且在其他城市对比中这一特征更为突出。

图1 2023年成都存量在业市场主体结构

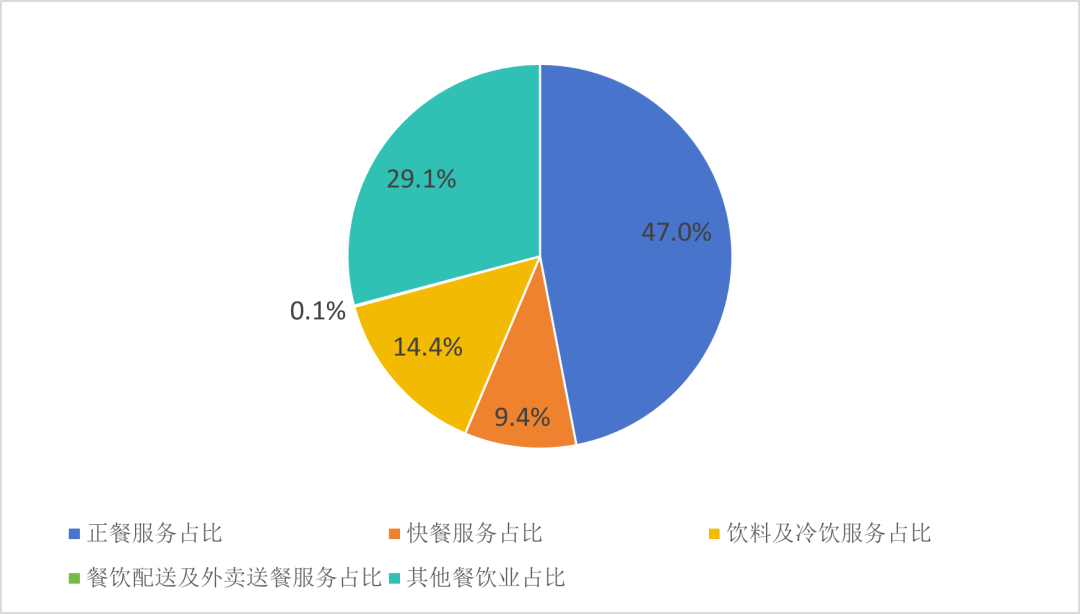

(二)业态上,呈现正餐存量、增量“双高”特征

从存续在业市场主体行业结构来看,正餐服务行业占比高达47%,其次为其他餐饮业,然后依次为饮料及冷饮服务、快餐服务、餐饮配送及外卖送餐服务。

从新注册市场主体行业结构来看,正餐服务仍为市场主体第一热点领域,饮料及冷饮服务为市场第二热点领域。

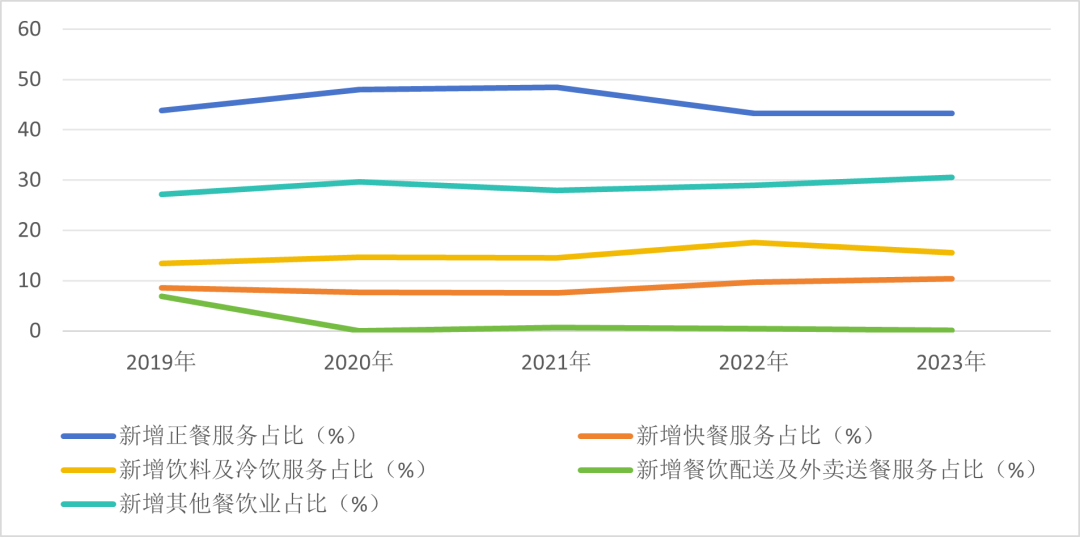

具体看2019-2023年数据变化发现,成都正餐服务占比持续领先其他业态,但整体呈波动下降趋势,饮料及冷饮服务、快餐服务占比逐渐提升。总的来看,成都正餐服务的存量和增量占比都处于领先位势。

图2 2023年成都市存量在业市场主体业态构成情况

图3 2019-2023年餐饮业市场主体业态结构演变

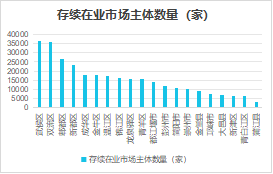

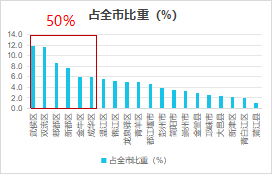

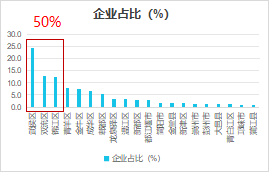

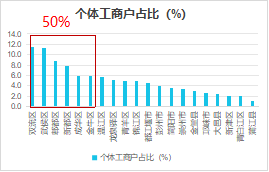

(三)空间上,呈现区县3个“50%”集聚特征

基于企查查市场主体大数据,截至2023年,成都市存续在业市场主体在空间分布上呈现为3个“50%”特征。

第一个“50%”为武侯、双流、郫都、新都、金牛、成华6个区县存续在业市场主体数量占全市51%。

第二个“50%”为武侯、双流、锦江3个城区企业数量占全市的近50%。

第三个“50%”为双流、武侯、郫都、新都、成华、金牛6个城区个体工商户数量占全市的51%。

总的来看,餐饮业存续总量市场主体空间集聚特征明显,其中,企业的空间集聚程度高出个体工商户空间集聚程度。

图4 市场主体区(市)县空间分布特征

二、值得关注的问题

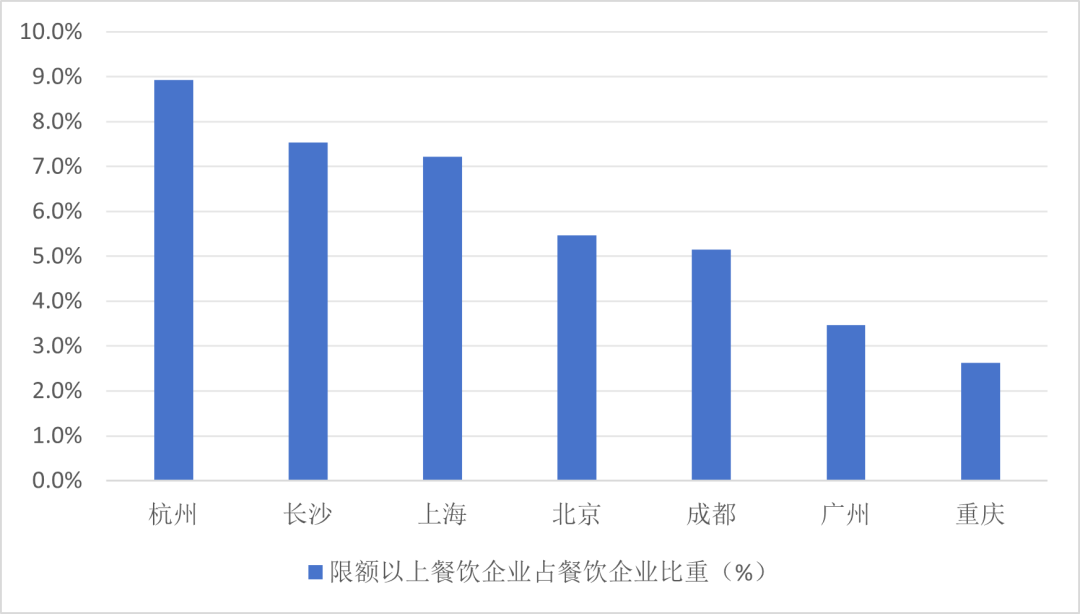

(一)规模化率偏低,“上规上限”问题值得关注

基于企查查市场主体大数据来看,成都餐饮企业占比不高,仅为4.4%,远低于北京(51.6%)、上海(32.7%)、广州(14.2%)等重点城市,且成都餐饮业企业能级偏低,餐饮业企业中限额以上企业数量仅为上海的五分之一,北京的四分之一,广州的二分之一。

进一步分析限额以上餐饮企业占比发现,成都在企业总量偏低的情况下,限额以上餐饮企业占比为5.15%,与北京(5.5%)、上海(7.2%)、杭州(8.9%)等相比仍然不高。总体来看,成都市餐饮业企业能级不高,多以小微型企业为主。

图5 重点城市限额以上餐饮企业占餐饮企业比重

(二)连锁化率偏低,企业品牌单一化问题值得关注

餐饮企业连锁化发展有利于企业品牌化、集中化发展,基于企查查市场主体大数据测算得出成都餐饮连锁化率为24.41%,虽然高于长沙(22.4%)、重庆(10.24%)等城市,但与上海(44.95%)、杭州(32.05%)等城市相比还有较大差距,不利于本地企业品牌化、集中化发展。

目前,成都现有本地餐饮企业品牌中,仅有海底捞、小龙坎、大龙燚、书亦烧仙草、马路边边等餐饮品牌知名度和影响力较大,且多为火锅类餐饮品牌,企业品牌类型较为单一。

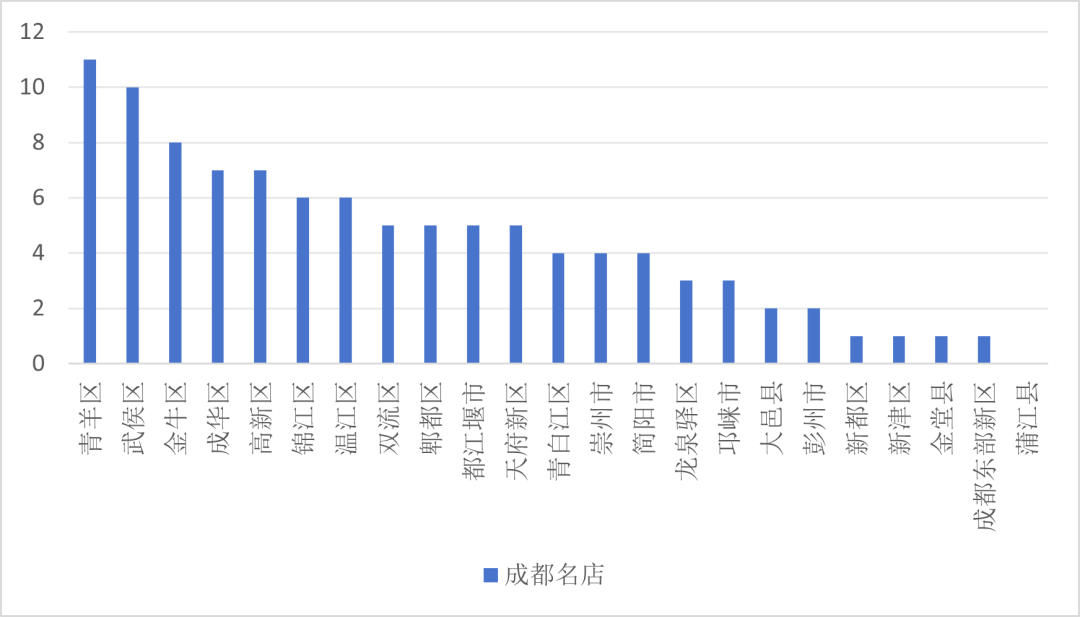

(三)中心化率较高,地方餐饮文化挖潜值得关注

基于企查查市场主体大数据来看,成都餐饮业市场主体中超75%集中在中心城区。其中,超50%的餐饮业市场主体主要集中在武侯区、双流区、郫都区、新都区等4个区,餐饮业市场主体中心化率较高。

借助成都“名店”本地特色餐饮评选榜单来看,近67%的成都本地特色餐饮分布在成都市中心城区,而周边区(市)县尤其是蒲江县、金堂县、新津区、新都区等本地特色餐饮门店较少,本地特色餐饮文化挖掘不够。

图6 成都名店区(市)县分布情况

三、主要建议

推动餐饮企业做大做强

引进高能级链主企业。梳理全球全国重点餐饮企业在蓉情况,形成餐饮企业重点招引目录,定向开展餐饮业重点企业招引行动,加速高能级餐饮企业招引集聚,提升成都餐饮竞争力,间接激发本地企业自我提升。

加强餐饮业市场主体培育。

开展“高能级-中小型-小微型”市场主体梯度培育

针对重点龙头餐饮企业,加强扶持力度,深入调研该类企业发展困难与需求,提出“一对一”专项扶持政策,帮助其进一步扩大餐饮市场;

针对中小型餐饮企业,持续开展“四上”攻坚育链行动,推动餐饮企业“个转企”“分转子”,同时针对中小微型企业扩能级融资难、融资贵等问题,提供融资支持,降低融资成本;

针对小微型餐饮企业,鼓励其开发特色餐饮单品,以特色餐品打响小店知名度,通过“小而美”特色餐饮模式,做大市场规模。

推动餐饮品牌化连锁化

支持大型头部餐饮企业布局养殖基地、建设中央厨房,从源头保证质量,缩短采购环节,实现降低成本的同时保障标准化,推动餐饮企业连锁化发展。

加速餐饮企业数字化升级,借助大数据优化餐饮企业经营模式,降低餐饮企业成本,提升餐饮企业效率,进而推动餐饮企业逐步向连锁化发展。

开展地方特色餐饮品牌培育工程。深入挖掘地方传统特色文化,持续加强“名菜”“名店”“名厨”“名小吃”培育,打造地方特色餐饮品牌;同时,鼓励特色餐饮企业,开发特色餐饮单品,并开展标准化、规模化研发生产,在缩减成本的同时,进一步开拓形成新餐饮品牌。

推动地方餐饮美食出圈

开展地方特色餐饮文化数字化行动,通过视频、图书等形式记录特色菜品原材料、制作流程、文化传承、名师名厨等内容,讲述成都特色餐饮品牌历史、文化传承和精湛技艺。

通过抖音、小红书、B站等网络平台,多渠道展示推广成都地方特色名店、名菜、名小吃等,扩大本地特色餐饮曝光度;推动本土企业入选“米其林”“黑珍珠”等知名餐饮榜单,提升本土品牌知名度。

积极联合区(市)县政府、传统特色餐饮门店等,开展区域特色餐饮专项促消费活动,培育特色餐饮消费热点,激发特色餐饮消费活力,加速特色餐饮出圈。

作者名片