本文来自国海证券研究所于2024年4月14日发布的报告《食品饮料行业周报:茅台批价企稳回升,大众品关注业绩超预期机会》,欲了解具体内容,请阅读报告原文。

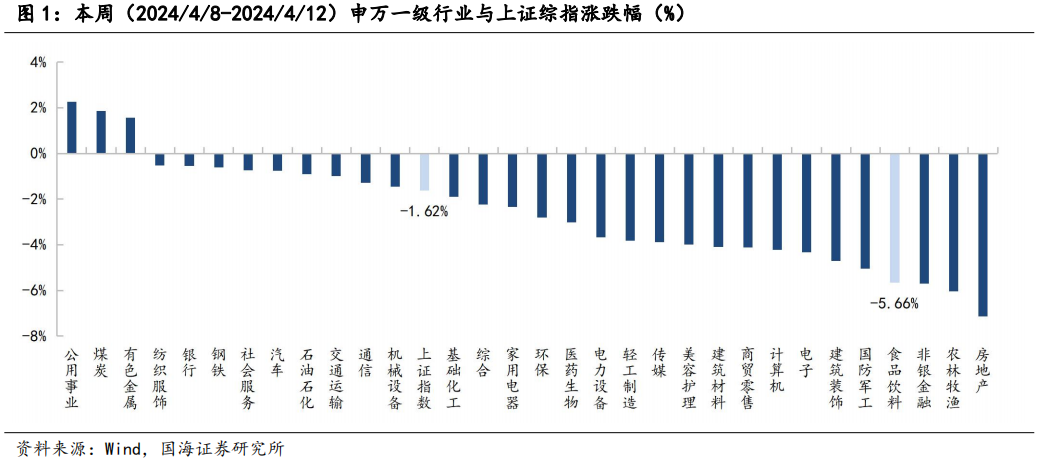

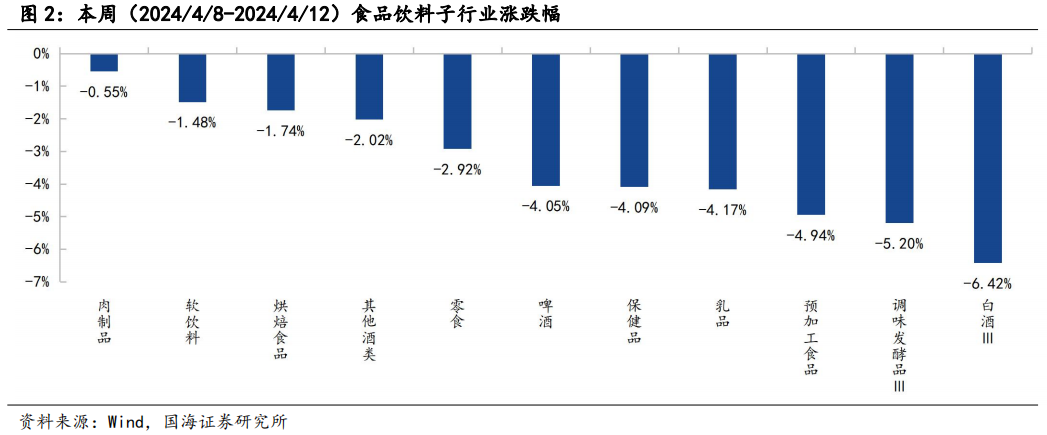

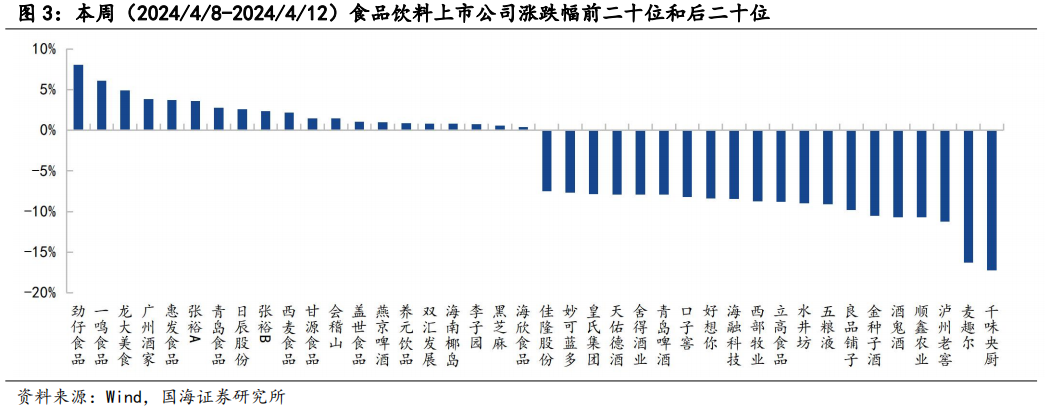

1、大盘整体下滑,食饮板块略承压。本周(2024/4/8-2024/4/12)一级行业中食品饮料跌幅5.66%,跑输上证综指(-1.62%)4.04个百分点。各细分行业中肉制品跌幅最小,下跌0.55%,其次跌幅较小的是软饮料和烘焙食品,跌幅分别为1.48%和1.74%。个股方面,劲仔食品(+8.06%)、一鸣食品(+6.11%)、龙大美食(+4.90%)、广州酒家(+3.82%)、惠发食品(+3.73%)等领涨。

2、白酒:茅台批价波动引发市场情绪恐慌,实际供需状况平稳。本周白酒板块下跌5.21%,主要原因是清明期间及节后,普通飞天茅台批价下跌,其中散飞批价一度下跌至2500元左右。市场纷纷寻找原因,包括淡季需求下降、调货商家信心不足、Q1发货节奏加快、53%vol 375ml贵州茅台酒(巽風)投放等说法都有。在各种焦虑情绪的渲染下,叠加3月CPI数据不及预期,白酒板块整体出现明显调整。我们认为:1)淡季茅台批价走弱是正常现象。从历史经验来看,春节和中秋两大传统旺季后都会出现淡季批价的回落;2)茅台的供给源头只有茅台厂家,公司随时都能调节发货节奏来控制批价的波动空间,本周四五,茅台批价已经出现了强劲反弹;3)白酒淡季需求占全年比重较低,调节发货节奏不会影响公司全年业绩的确定性。在宏观需求面临压力的环境下,烟酒需求具备一定的刚性,表现好于整体消费大盘,因此长期看来,是能够穿越周期的行业,板块超跌带来布局机会。白酒领域重点推荐:贵州茅台、山西汾酒、今世缘、泸州老窖、五粮液、古井贡酒、迎驾贡酒、金徽酒等。

3、大众品:CPI超季节性回落,显示整体需求转淡,推荐关注休闲零食、饮料等结构型景气方向。根据国家统计局,3月CPI同比涨幅0.1%,较2月0.7%的涨幅出现季节性回落,其中食品价格同比下降2.7%,降幅比上月扩大,鲜菜、猪肉价格分别由2月同比上涨2.9%和0.2%转为同比下降1.3%和2.4%。非食品中,出行类服务价格回落较多。核心CPI环比增速由2月的0.5%下行至-0.6%,或显示今年春节假期后消费需求季节性回落,节日效应对食品价格的提振有所退坡。大众品需求当前整体呈现节假日比较集中,日常比较淡的现象,从我们调研的情况看,3月份多数大众品处于消化春节期间库存的过程中,伴随着餐饮的转淡,预计3月大众品整体增速环比回落。在整体居民消费力恢复仍存在较多不确定性的背景下,大众品整体延续寻找结构型机会的思路,寻找景气度较高的方向,如休闲零食、饮料。本周劲仔食品领涨,主要由于一季度业绩预告利润端的提升幅度超市场此前预期,规模效益进一步显现。本月进入一季报密集披露期,可持续关注一季报景气且有可能超预期的品种。大众品领域重点推荐:百润股份、劲仔食品、三只松鼠、香飘飘、盐津铺子、千味央厨、安井食品、东鹏饮料、甘源食品、伊利股份、安琪酵母等。

4、行业评级及投资策略:整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品业绩筑底,龙头企业估值仍处于历史较低水平,基于此我们维持食品饮料行业“推荐”评级。

白酒:推荐贵州茅台、山西汾酒、今世缘、泸州老窖、五粮液、古井贡酒、迎驾贡酒、金徽酒等。

大众品:推荐百润股份、劲仔食品、三只松鼠、香飘飘、盐津铺子、千味央厨、安井食品、东鹏饮料、甘源食品、伊利股份、安琪酵母等。

5、风险提示:1)宏观经济波动导致消费升级速度受阻;2)行业政策变化导致竞争加剧;3)原材料价格大幅上涨;4)重点关注公司业绩不及预期;5)食品安全事件等。

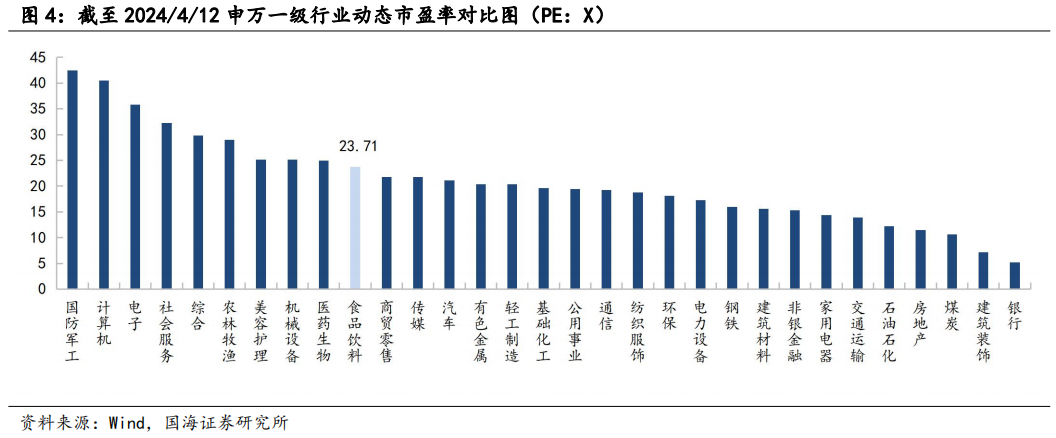

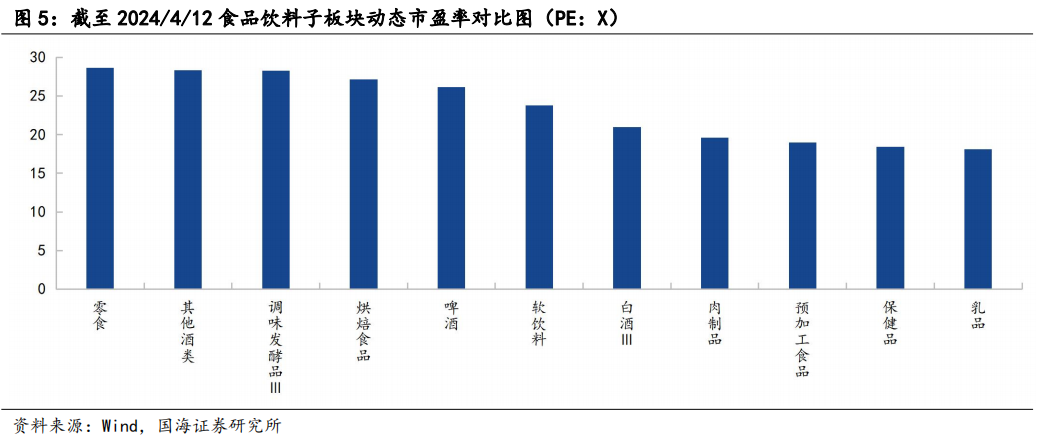

估值方面,截至4月12日食品饮料板块动态市盈率为23.71x,位于一级行业上游位置。食品饮料子板块中,本周(2024/4/8-2024/4/12)零食(28.67x)估值排名第一,其他酒类(28.31x)、调味发酵品Ⅲ(28.25x)位列第二、三名,预加工食品(18.96x)、保健品(18.44x)、乳品(18.09x)估值分列最后三位。

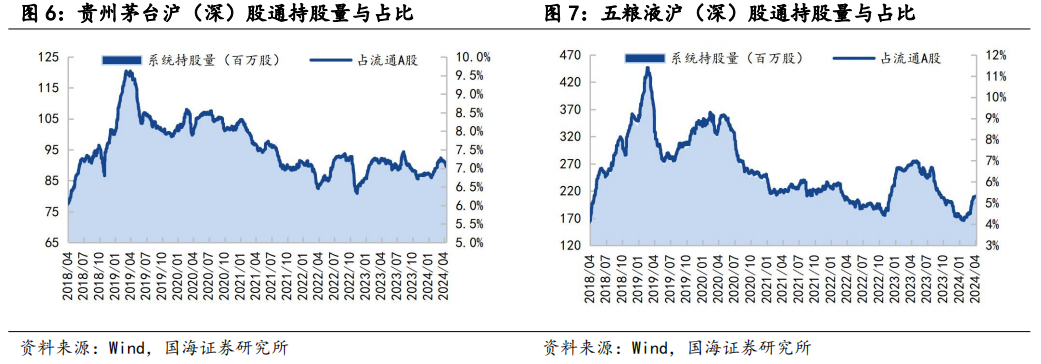

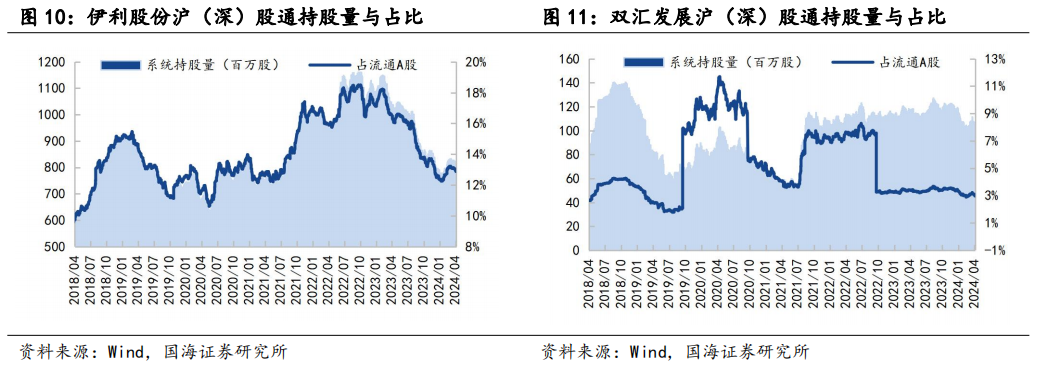

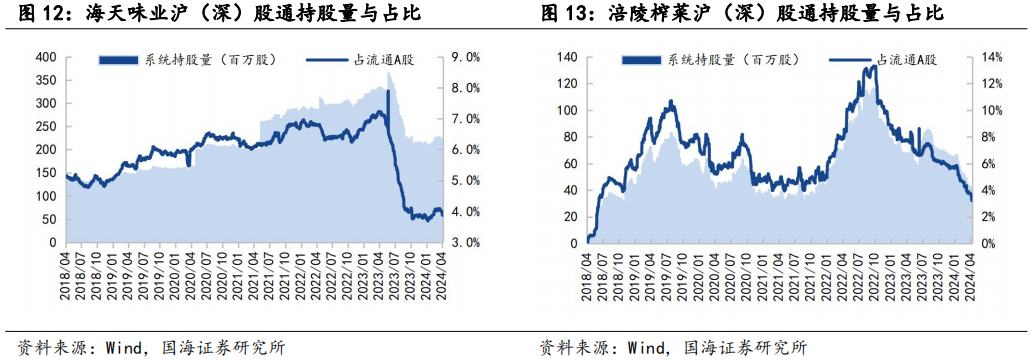

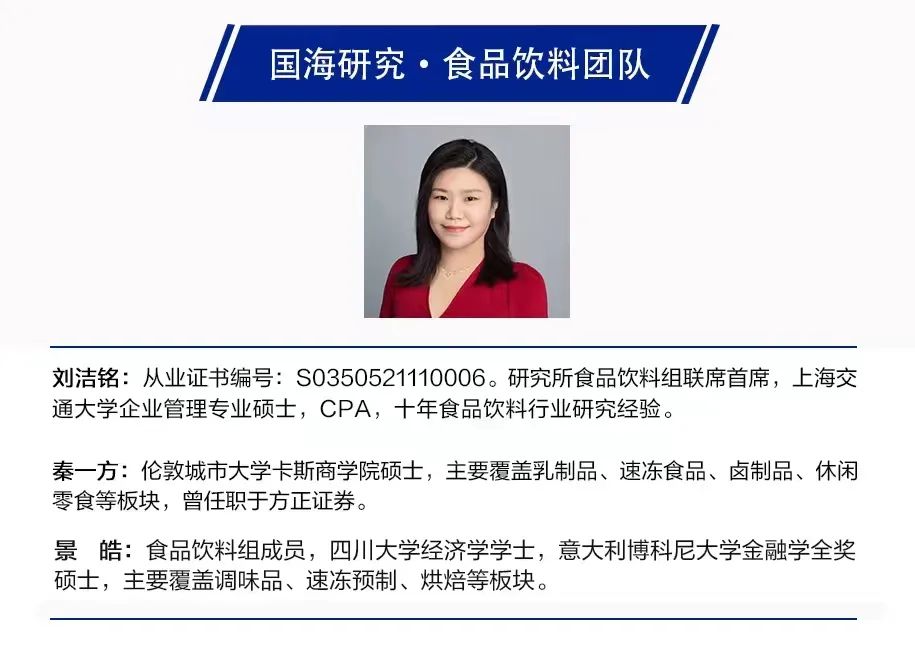

沪股通、深股通本周(2024/4/8-2024/4/12)买入食品饮料:贵州茅台净卖出22.94亿元,五粮液净买入0.82亿元,伊利股份净卖出3.3亿元。

END