本文来自国海证券研究所于2024年4月21日发布的报告《食品饮料行业周报:烟酒社零数据坚韧,餐饮淡季增速回落》,欲了解具体内容,请阅读报告原文。

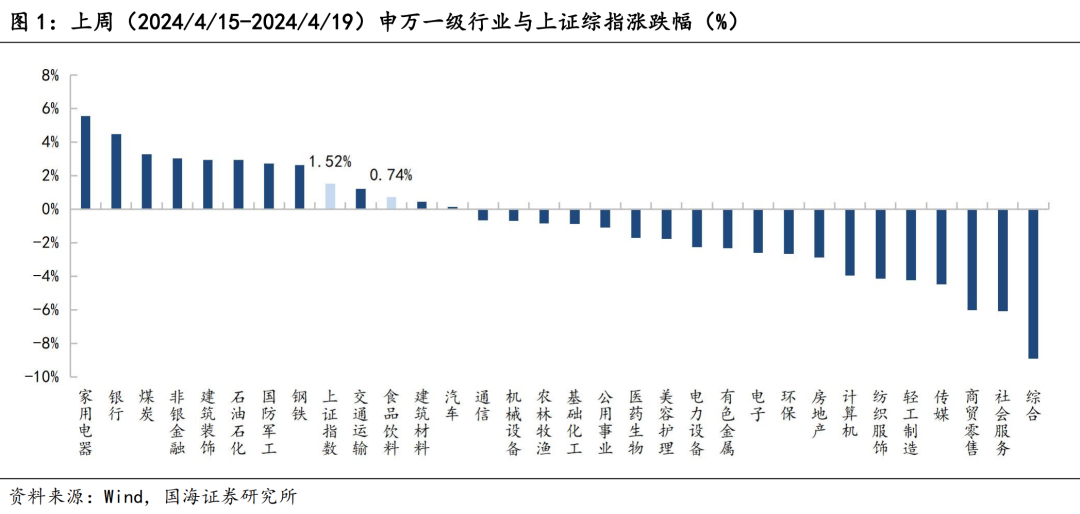

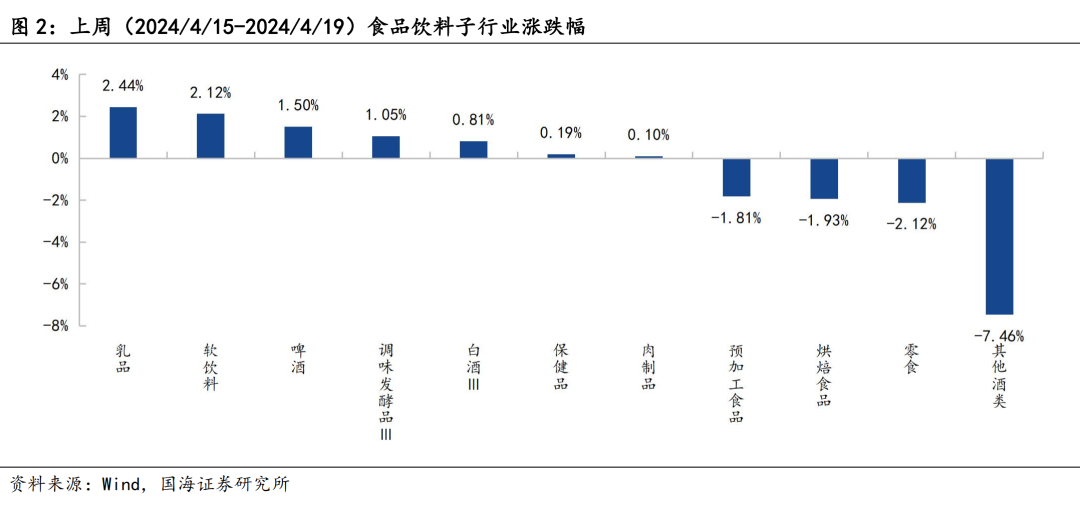

1、大盘整体上涨,食品饮料板块回暖。上周(2024/4/15-2024/4/19)一级行业中食品饮料涨幅0.74%,跑输上证综指(+1.52%)0.78个百分点。各细分行业中乳品涨幅最大,上涨2.44%,其次涨幅较大的是软饮料和啤酒,涨幅分别为2.12%和1.50%。个股方面,承德露露(+9.57%)、张裕A(+9.02%)、西麦食品(+7.19%)、香飘飘(+6.39%)、珠江啤酒(+5.66%)等领涨。

2、白酒:龙头业绩确定性强,下周即将迎来业绩密集期。上周(2024/4/15-2024/4/19)前半周,由于国九条发布,板块内以白酒为代表的业绩稳健的龙头公司涨幅较为明显。另外根据上周发布的社零数据,3月烟酒类产品的零售额同比增长9.4%,在去年不低的基数上继续保持高增,明显高于社零总体增速(3.1%),在所有社零品类中增速排名靠前。体现了烟酒类产品在整体宏观需求疲软的背景下穿越周期的能力。由于最近属于白酒行业的消费淡季,市场只能关注茅五批价的边际变化。上周散花飞天的批价波动又引起市场关注。实际上散花飞天门店到货量非常有限,终端稀缺性仍将持续。由于散花飞天是今年年初发布的茅台文化产品,首批出货量少,市场第一波尝鲜价畸高,目前来看销量占比也非常有限,媒体的过度关注和炒作放大了市场的恐慌,并不会影响普通飞天茅台的供需关系。下周即将迎来年报和一季报的密集发布期,龙头公司或将彰显业绩确定性和分红能力,板块将迎来催化。重点推荐:贵州茅台、山西汾酒、今世缘、泸州老窖、五粮液、古井贡酒、迎驾贡酒、金徽酒等。

3、大众品:3月社零在高基数下有所放缓,大众品淡季预期增速回落。根据统计局,2024年3月社零总额39020亿元,同比+3.1%,低于Wind一致预期的同比+4.8%。分区域看,城镇消费品零售额同比+3.0%,乡村消费品零售额同比+3.8%,乡村消费增速保持更快增长。分品类看,3月商品零售同比+2.7%/环比-1.9pcts,餐饮收入同比+6.9%/环比-5.6pcts,其中限额以上商品零售/餐饮收入同比+2.5%/+3.2%,表现弱于限额以下,考虑到节后消费需求回落以及去年同期疫后消费需求集中释放导致的高基数,3月社零总额增速出现回落在预期之中。具体行业来看,必选品中食品粮油增长稳定,3月食品、粮油限额以上零售额同比+11.0%/环比+2.0pcts,餐饮3月表现偏弱,地产链家具等及汽车消费式微拖累社零。我们认为在整体居民消费力恢复仍存在较多不确定性的背景下,大众品整体延续寻找结构型机会的思路,寻找景气度较高的方向,如休闲零食、饮料。同时年报一季报进入最后两周密集披露期,可持续关注一季报景气且有可能超预期的品种。大众品领域重点推荐:百润股份、劲仔食品、三只松鼠、香飘飘、盐津铺子、千味央厨、安井食品、东鹏饮料、甘源食品、伊利股份、安琪酵母等。

4、行业评级及投资策略:整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品业绩筑底,龙头企业估值仍处于历史较低水平,基于此我们维持食品饮料行业“推荐”评级。

白酒:推荐贵州茅台、山西汾酒、今世缘、泸州老窖、五粮液、古井贡酒、迎驾贡酒、金徽酒等。

大众品:推荐百润股份、劲仔食品、三只松鼠、香飘飘、盐津铺子、千味央厨、安井食品、东鹏饮料、甘源食品、伊利股份、安琪酵母等。

5、风险提示:1)宏观经济波动导致消费升级速度受阻;2)行业政策变化导致竞争加剧;3)原材料价格大幅上涨;4)重点关注公司业绩或不及预期;5)食品安全事件等。

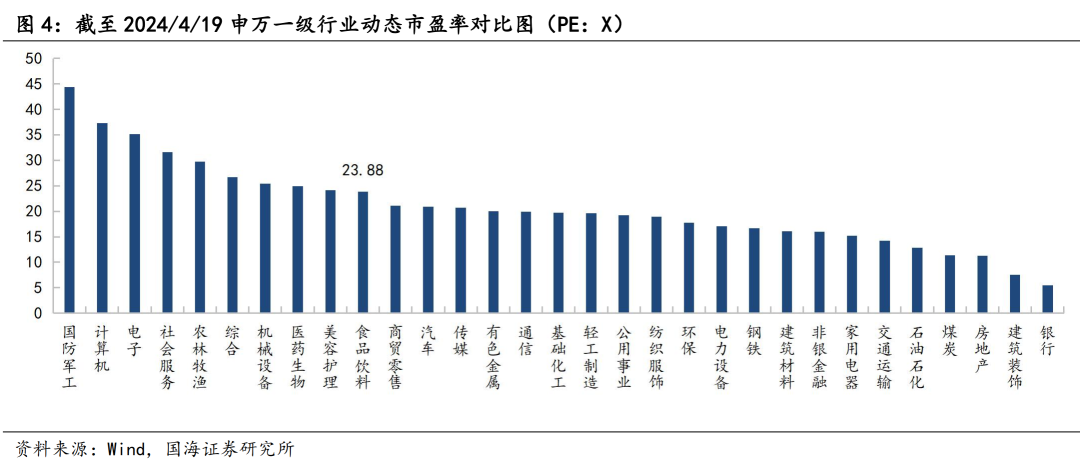

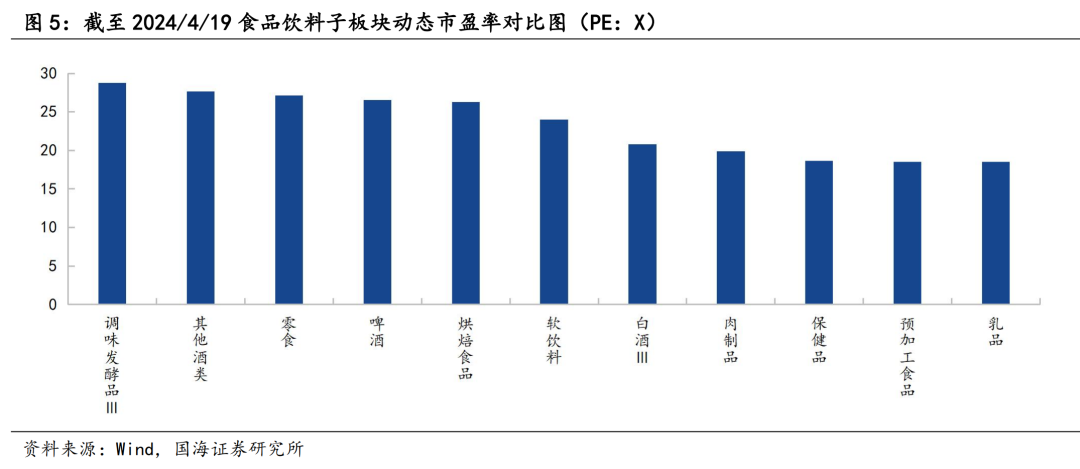

估值方面,截至4月19日食品饮料板块动态市盈率为23.88x,位于一级行业上游位置。食品饮料子板块中,上周(2024/4/15-2024/4/19)调味发酵品Ⅲ(28.78x)估值排名第一,其他酒类(27.63x)、零食(27.14x)位列第二、三名,保健品(18.64x)、预加工食品(18.55x)、乳品(18.52x)估值分列最后三位。

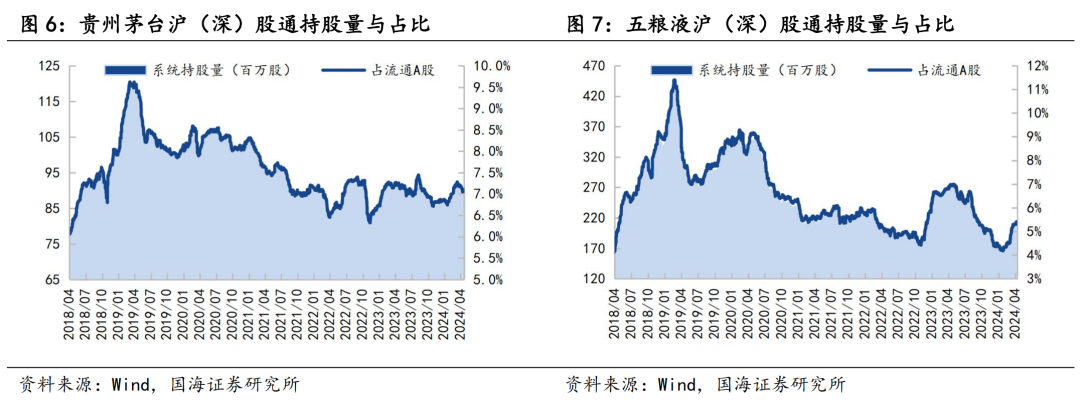

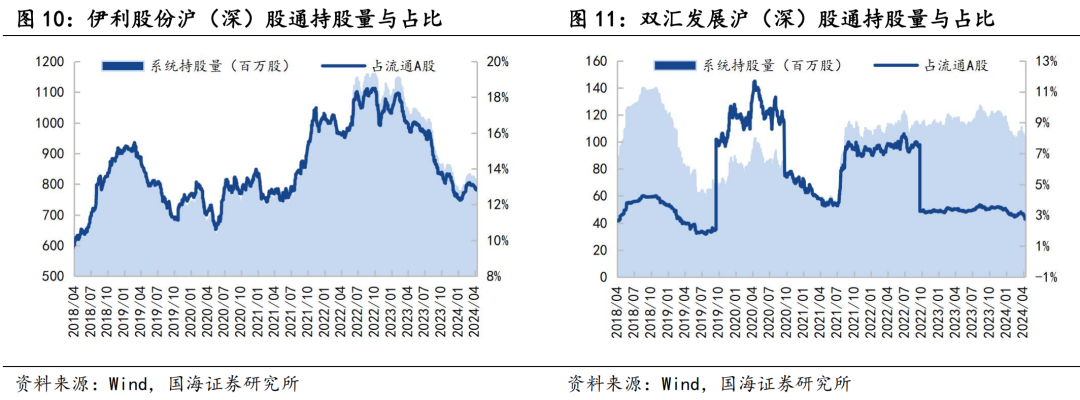

沪股通、深股通上周(2024/4/15-2024/4/19)买入食品饮料:贵州茅台净买出0.98亿元,五粮液净买入0.05亿元,伊利股份净卖出0.94亿元。

END