国内市场需求疲软、行业竞争加剧,国内市场由增量市场转入存量市场。安琪酵母2023年增收不增利

一时代己变,

安琪酵母2024年一季度情况:

2024Q1收入34.8亿元、同比+2.5%,归母净利3.2亿元、同比-9.5%,扣非净利2.9亿元、同比-10.8%。其他收益3200万(政府补助2900万),去年同期2400万(政府补助2400万)

1、分产品收入:2024Q1酵母及衍生物24.5亿元、同比+5.4%,制糖4.0亿元、同比-17.6%,包装1.0亿元、同比-8.4%,其他产品5.3亿元、同比+14.3%。

2、分地区收入:2024Q1国内收入21.0亿、同比-4.5%,海外收入13.7亿元、同比+16.7%。

?分渠道收入:2024Q1线下收入23.4亿、同比+5.8%,线上收入11.3亿元、同比-2.7%。

?2024Q1公司毛利率24.7%、同比-0.7Pct。

一季度情况与公司预期有差距,主要因三月国内市场主导产品销量下滑,价格下降,国内原料成本下降。海外3月收入增速略有下降,价格下降(同GDP)。利润下滑来源于Q1价格下降约10%,叠加费用端增长。公司仍有信心完成今年目标。

Q1分业务单元看:YE、酿造、动物营养、微生物营养、保健品都有同比增长,

只有烘焙、植物保护(废料)、电商是下降的。海外市场,除俄罗斯有下降,其他所有市场都在增长。

Q2Q3预期:目前国内需求没有明显恢复,价格下降后将观察销售增长情况。此外,今年公司将寻求行业整合并购机会,同时继续做主业相关的贸易类业务。

产品价格下降:主要是烘焙类的产品,小包装和衍生品价格没有明显变化。

3月国内原料采购价格已经明朗,今年成本下降8-10%比较确定,所以竞争对手开始降价。全年价格降幅已经确定,毛利率考虑到糖贸易业务减少和原料价格下降的因素,仍有望改善。

安琪酵母2023年年报情况:

2023年,“安琪酵母”实现营业收入 135.81亿元,同比仅增长5.74%;实现归属于上市公司股东的净利润 12.70亿元,同比下降 3.86%;实现归属于上市公司股东的扣除非经常性损益的净利润11.04亿元,同比微跌0.87%。

2023年,安琪酵母的毛利率降至24.19%,这也是该公司毛利率在2017年达到37.64%后,连续六年毛利率下滑。作为全球最大的 YE 供应商和第二大酵母供应商,安琪酵母当前正处于国内增长遇“瓶颈”,转战海外要业绩的发展新阶段。

公开资料显示,安琪酵母在全球 13 个城市拥有酵母及深加工产品生产基地(11 个国内城市和 2 个海外城市),酵母发酵总产能已达 37 万吨,在国内市场占比 55%,在全球占比超过 18%。

2023年,安琪酵母的主营面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等 产品的生产和销售,出口 160 多个 国家和地区,服务于烘焙、中式发酵面食、调味、酿造与生物能源、人类营养健康、微生物营养、 动物营养、植物营养、酶制剂等业务领域;公司投资领域还涉及生物肥料、酶制剂、制糖、塑料软包装、 融资租赁等。

报告期内,安琪酵母全年发酵总产量达到 37.69 万吨,同比增长 15.09%,其中抽提物产量 13.86 万吨,增长 19.15%。宜昌公司、普洱公司、酶制剂公司、崇左公司、滨州公司、可克达拉公司等新生产线实现稳定达产。

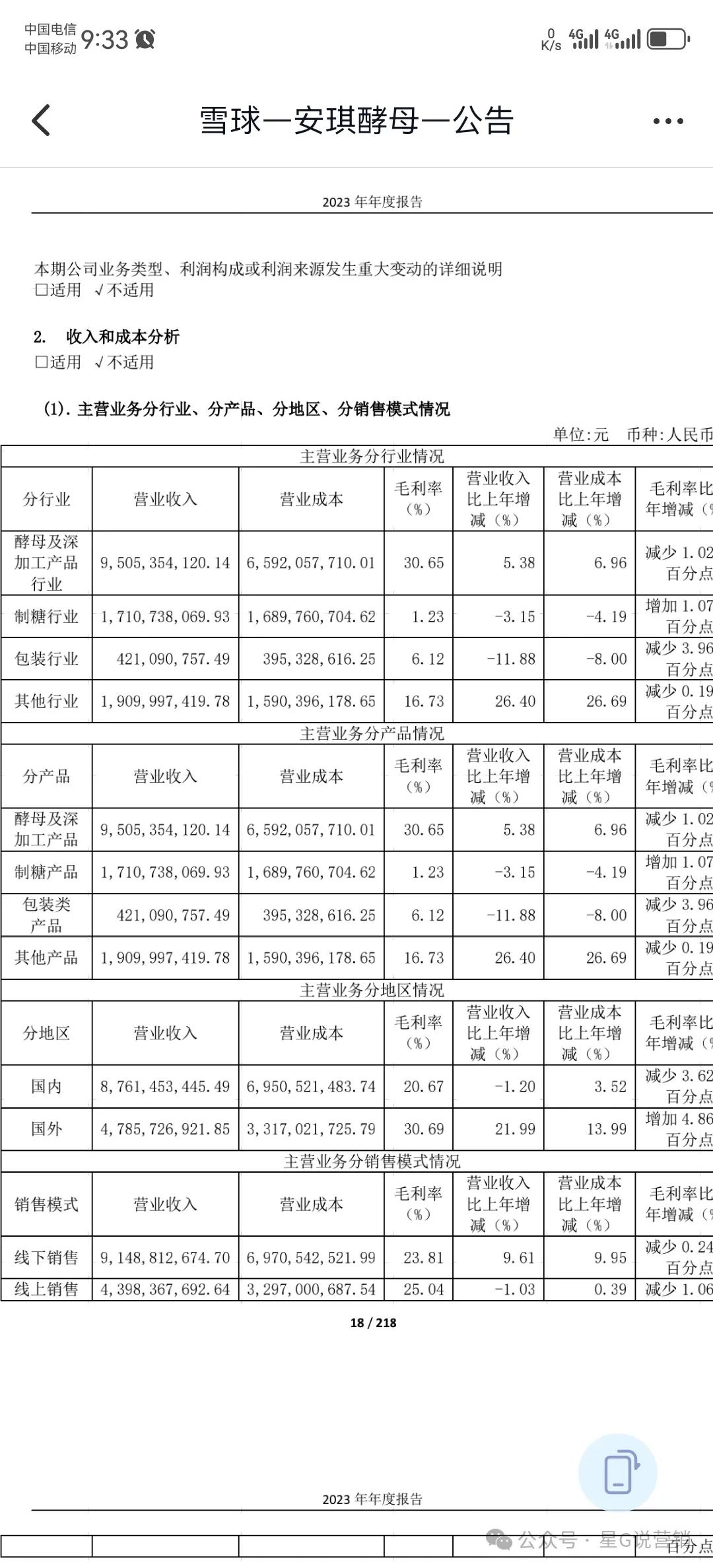

但是,从销量层面来看,安琪酵母2023年在国内市场实现主营业务收入87.61 亿元,同比下降 1.2%。

从业务领域来看,烘焙面食、YE 食品、生物饲料、植保、酿造与生物能源、酶制剂等业务均保持了增长态势;微生物营养、营养健康、包装及材料等业务因行业环境变化,消费疲软等因素导致业务下滑。

分产品看,酵母及深加工产品实现营收95.05亿元,同比增长5.38%,毛利率减少1.02个百分点至30.65%;制糖产品实现营收17.11亿元,同比下滑3.15%,毛利率增加1.07个百分点至1.23%;包装类产品实现营收4.21亿元,同比下滑11.88%,毛利率减少3.96个百分点至6.12%;其他产品实现营收19.1亿元,同比增长26.4%,毛利率减少0.19个百分点至16.73%。

从销量上来看,2023年,安琪酵母的酵母及深加工产品销售量为348505.7吨,同比增长10.37%(主业营收95.05亿,仅增长5%,量价增长不同步,以价换量)

和国内市场的低迷表现相比,2023年安琪酵母在国际市场却大展拳脚。财报显示,安琪酵母已初步实现了国际化品牌布局,国际业务继续保持较高增速。报告期内,安琪酵母来自国际市场的主营业务收入折算人民币 47.86 亿元,同比增长 21.99%。

值得一提的是,2023年,安琪酵母国外市场的毛利率同比增长4.86%至30.69%,远高于国内20.67%的毛利率。

对于国际市场的优异表现,安琪酵母在财报中称,国际市场增长速度高于国内市场,得益于公司长期坚持的国际化战略布局。公司通过全球化的思维和视野制定发展规划,全面推进人才队伍、市场、品牌、制造、融资等多方面的国际化进程。,长远来看,安琪酵母的未来业绩增长点应该都在国际市场。

预计未来五年,全球酵母产销量继续增长,寡头垄断态势持续,酵母市场主要增长来自于非洲、中东、亚太市场,潜力较大。

对于2024年,安琪酵母在财报中称,2024 年是公司实现“十四五”“十五五”十年跨越发展的关键一年,公司确定了实现营业收入 156.69 亿元,同比增长 15.37%,归属于母公司股东的净利润 13.69 亿元,同比增长 7.80% 的经营目标。