环保政策推动着汽车涂料行业向更高效和智能化方向转型及变革

1、汽车涂料行业概述

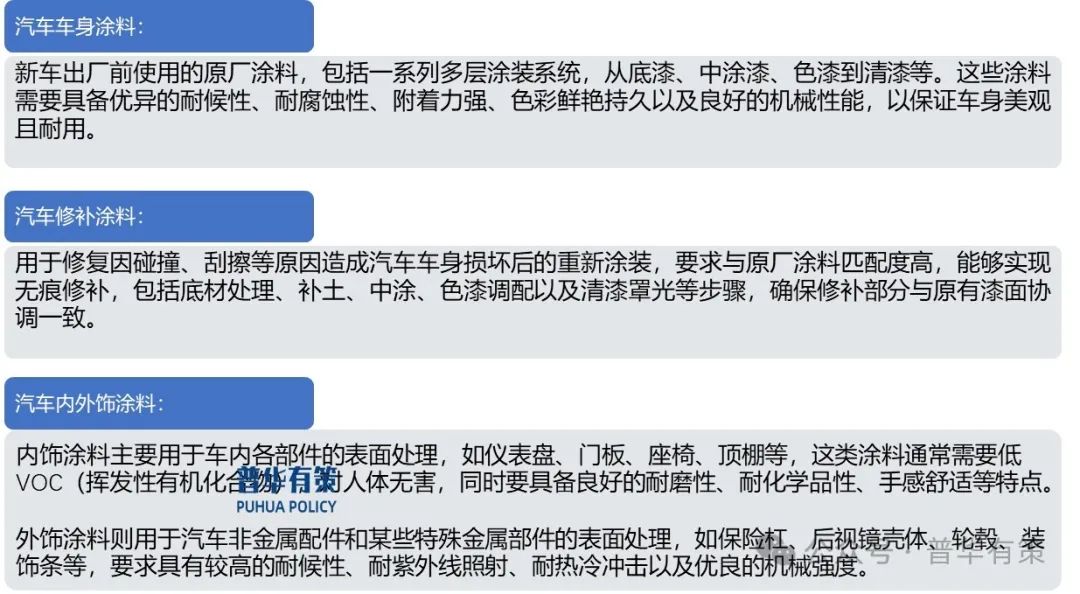

汽车涂料是一个广泛的类别,包括汽车车身涂料、汽车修补涂料、汽车内外饰涂料等。汽车车身涂料是汽车出厂前统一涂装所用的涂料;汽车修补涂料是用于汽车表面修补护理的涂料;汽车内外饰涂料指的是汽车外饰及汽车内饰所用的涂料。

汽车涂料用途及使用方式如下:

随着环保法规的日益严格和技术的进步,水性涂料、高固体份涂料、粉末涂料等环保型汽车涂料的应用也越来越广泛。

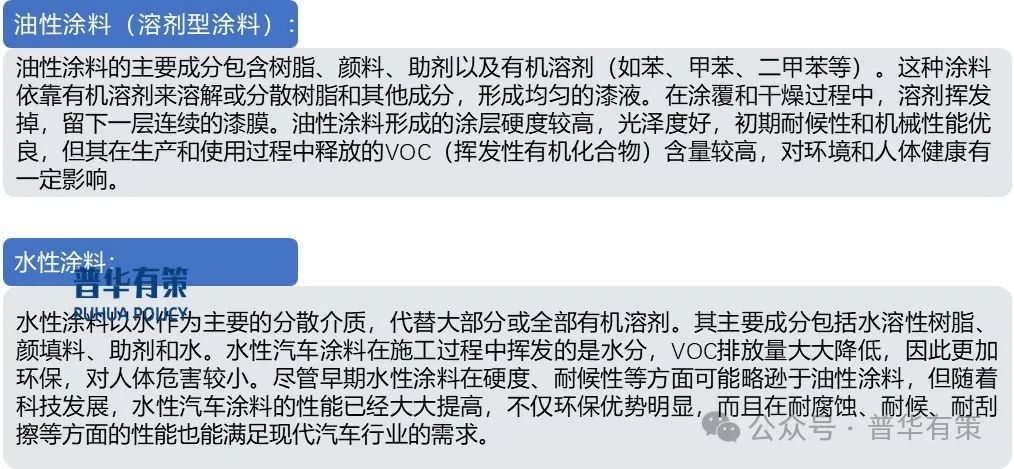

汽车涂料按照其中溶解介质的不同,主要可以分为油性涂料和水性涂料两大类:

鉴于环保法规的加强和消费者对健康的关注,越来越多的汽车制造商和维修店选择使用水性涂料进行汽车涂装,特别是在新车制造和车辆维修过程中。

水性涂料最大的特点在于将涂料中大部分的有机溶剂用水代替,使得水性涂料的组成变为

水、水性系树脂、水性分散剂、颜料及有机助溶剂。

油性涂料和水性涂料的原理

中国汽车涂料产业的发展历程反映了我国工业化进程和技术革新的步伐。20世纪50年代以来,随着国内汽车制造业的起步,汽车涂料技术经历了从基础的硝基漆向高性能合成树脂涂料的转变,这些树脂如丙烯酸和聚氨酯涂料因其优异的耐候性、耐腐蚀性和施工性能而得到广泛应用。

进入90年代,随着国际汽车品牌在中国设立生产基地,带动了本土汽车零部件供应链的升级,其中包括汽车涂料行业的技术引进和合作生产,这不仅提升了我国汽车涂料的整体品质,也推动了相关技术研发和标准化进程。

进入21世纪,面对日益严格的环保法规和可持续发展的要求,我国汽车涂料行业积极响应,在环保涂装领域取得了显著成果。尤其是在水性涂料的研发与应用方面,通过减少有机溶剂(VOCs)排放,实现了绿色涂装的突破。中国涂料工业协会的数据表明,到2021年,中国乘用车新车涂料几乎全面实现水性化,达到95%的高比例,而在货车领域,水性涂料的应用也相当广泛,原车涂料的水性化率达到70%。

这一系列成就标志着中国不仅在汽车涂料产量上占据重要地位,同时也在技术研发和环保标准方面走在世界前列,体现了我国涂料工业技术水平的不断提升和对环境保护的高度重视

2、细分汽车涂料行业市场发展趋势分析及前景预测

(1)汽车修补涂料行业概况解析

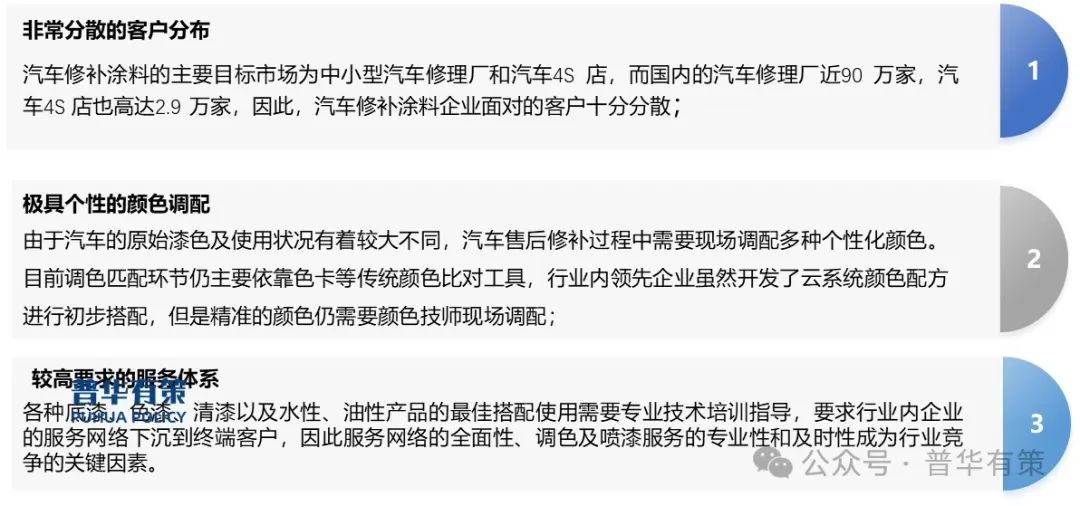

汽车修补涂料是汽车涂料的重要组成部分,属于汽车后市场领域,用以恢复极端温度、石头、事故造成等外部因素造成的损坏。汽车修补涂料按涂层功能可以分为底漆、原子灰、中涂漆、色漆、清漆等涂层。相比于汽车车身涂料,汽车修补涂料颜色种类更为复杂,维修修补恢复如新难度更大,汽车维修地域极为分散,产品使用场景差异较大。具体特征如下:

影响汽车修补涂料需求的主要因素是汽车保有量。2020年以来随着全球汽车产业的复苏,汽车涂料市场保持稳健增长态势。2022年全球汽车修补涂料市场规模为144亿美元,预计2030年将达到218亿美元,年均复合增长率约5.32%。在全球汽车修补涂料市场中,溶剂型涂料占据3/4的市场份额、居主导地位,水性涂料仅占1/4。

(2)汽车修补涂料行业发展趋势分析及前景预测

1)全球经济复苏下汽车保有量及使用量上升带动汽车修补涂料需求攀升

汽车修补涂料行业规模主要受汽车保有量及汽车使用率、交通事故率、事故维修率等因素影响。随着全球经济的复苏,汽车保有量和汽车使用率的提升全面带动汽车修补涂料市场需求攀升。

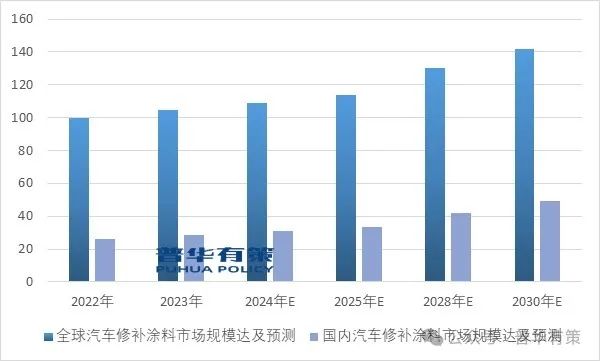

全球方面,2022年全球汽车修补涂料市场规模达100亿美元。2023年至2028年期间,汽车修补涂料市场每年将以4.4%的复合年增长率增长。国内方面,2022年我国汽车修补涂料市场规模约26.3亿美元,预计2030年将增长至49亿美元,年均复合增长率约8.1%。

2022-2030年全球及国内汽车修补涂料市场规模达及预测(亿美元)

2)水性涂料渗透率将持续增长,油性和水性涂料将长期共存

我国汽车修补涂料中水性涂料的占比较低,2017年我国水性汽车修补涂料的消费量占比仅3%。价格较高、维修成本较高、喷涂难度较大是目前限制水性修补涂料发展的重要原因。现阶段水性修补涂料相较于油性修补涂料价格更高,且水性修补涂料以水为基料决定了其各类底材的润湿性较油性涂料更弱,对喷涂环境温度和湿度的稳定性和工艺操作规范化要求较高,需额外配备水性喷枪及吹风枪等设备。2020年车险改革后,车辆小型刮碰后,部分车主选择自费维修,相对便宜的油性修补涂料成为主流选择。虽然油性修补涂料仍将在未来一段时间内占据主导地位,但随着环保政策日趋严格,水性修补涂料规模有望保持增长,市场渗透率也有望持续提升。

3)国际品牌占据市场主导地位,国内企业市场占有率有望提升

外资品牌在国内汽车修补漆市场占据主导地位,其中高端水性修补漆市场的垄断情形尤甚,美国PPG、美国艾仕得、荷兰阿克苏诺贝尔和德国巴斯夫等四家外资品牌合计占据超过50%的市场份额。外资品牌在进入国内市场之前,已在欧美地区具备相对成熟的研发及应用基础,外资品牌凭借稳定的产品品质、先进的色彩、完备的配方数据库、完善的喷涂培训服务以及已有的汽车原厂认证迅速占据国内汽车修补漆市场。近年来,国内企业在市场竞争中摸索经验,设立技术团队并与科技机构和高校开展合作,产品研发和生产技术已获得长足进步,在中低端定位市场提升了市场占有率。未来,国内涂料企业竞争力将不断提升,有望借助本土化和性价比优势逐步渗透至中高端市场,进一步提升市场份额。

4)数字化将成为市场竞争重要手段之一

我国及其他汽车保有量较高的国家均出现了劳动力紧缺、劳动力成本上升、生产能源成本上升等现象,提升维修效率成为现阶段国内外修补涂料行业亟待解决的问题,除了降低劳动力应用门槛之外,维修数字化在大数据时代应运而生,成为新兴应对之策。国内外的领先汽车修补涂料企业均开发了数字化系统,如PPG的3D可视化软件和维修数字化系统、雅图高新的智能云系统和东来技术的彩云网颜色系统等。

3、细分汽车内外饰涂料行业发展趋势分析及前景预测

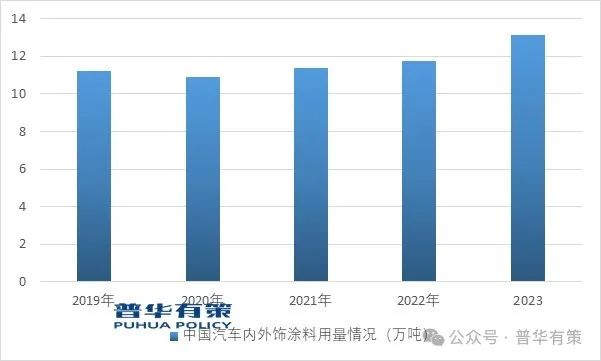

我国汽车内外饰涂料市场的发展与我国汽车产量息息相关。2023年,我国汽车产销量首次均突破3000万辆,分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,年产销量双双创历史新高,实现两位数较高增长。汽车内外饰涂料主要用于保险杠、轮毂、格栅和尾翼等外饰件和方向盘、中控台、门把手和按钮等内饰件。据测算,平均每辆汽车内外饰零部件涂料用量约为4,355克,结合我国汽车产量数据,2023年我国汽车内外饰涂料用量约13.14万吨。

2019-2023年中国汽车内外饰涂料用量情况

汽车内外饰件涂料的主要客户为汽车主机厂或主机厂内外饰供应商,行业中外资品牌占据市场绝对优势。随着我国汽车工业发展进入平稳期,汽车主机厂成本压力加大,降本需求层层传导,国内企业凭借技术的进展及成本优势及有望逐步占据市场。

2022至2023年中国新能源车渗透率从25%提升至36%,2023年中国新能源车销量达949.5万辆,其中国内销量达829.2万辆,同比增长33.5%,出口120.3万辆,同比增长47.7%。2025年中国及全球新能源车销量将达到1,560.00万辆和2,410.00万辆,2022至2025年的复合增长率将超过30%。

目前,领先的新能源汽车品牌通过垂直整合模式将造车难度降低,为汽车行业带来了新的理念。新能源汽车内外饰件的设计及涂装更关注驾驶者、乘坐者的多重感官体验,而汽车内外饰涂料作为能赋予乘用汽车内外饰件颜色并提升触感的产品,能直接满足消费者对舒适感和时尚感的需求。随着消费者需求不断升级,新能源车企对汽车内外饰涂料厂商的相关新功能性涂料及新工艺配套技术需求正不断衍生,这些变化将带领汽车内外饰涂料行业向高端化、功能化的方向发展。

4、汽车涂料行业的三大特征

(1)周期性特征:汽车涂料行业往往表现出一定的周期性,这种周期性与其下游汽车行业紧密相关。当汽车产业处于上升周期时,新车型开发增多、汽车产销量增加,会带动汽车涂料市场需求增长;反之,在汽车产业衰退期,需求可能会减少。另外,汽车涂料行业还受到宏观经济周期、政策调控、消费者购买力等因素的影响。

(2)季节性特征:汽车涂料行业的季节性不如汽车整车销售那么明显,但仍然有所体现。由于汽车生产和销售受节假日效应影响,如春节期间和夏季往往是购车高峰期,因此,汽车制造企业在这些时段前会加大生产力度,间接导致汽车涂料的需求在特定季度内有所波动。

(3)区域性特征:中国的汽车涂料行业呈现出很强的区域性特征。主要表现为以下几个方面:

1)行业集中度高:汽车涂料企业的分布主要集中在经济发展水平较高、汽车产业较为发达的区域,如长江三角洲、珠江三角洲和环渤海地区,这些地区的市场份额占据了全国的大部分。

2)区域间差距拉大:东部沿海地区凭借其先进的科研力量、完善的产业链条和优越的地理位置,吸引了大量国内外汽车涂料企业和汽车制造商,使得区域间的产业发展差距进一步扩大。

3)政策导向:政府对不同地区的产业布局和支持力度不同,也会对汽车涂料行业产生区域性的引导和发展差异。例如,一些地方可能因环保政策严格而更倾向于支持低VOC排放的环保型汽车涂料生产。

总的来说,汽车涂料行业的周期性、季节性和区域性特征共同决定了其市场供求状况和行业发展趋势。随着环保政策的不断收紧以及新能源汽车市场的崛起,汽车涂料行业正在经历一场向更加环保、高效和智能化方向转型的变革。

更多行业资料请参考普华有策咨询《2024-2030年汽车涂料行业细分市场分析及投资前景预测报告》,同时普华有策咨询还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:MJ)

目录

第一章宏观经济环境分析

第一节全球宏观经济分析

一、2023年全球宏观经济运行概况

二、2024年全球宏观经济趋势预测

第二节中国宏观经济环境分析

一、2019-2023年中国宏观经济运行概况

二、2024年中国宏观经济趋势预测

第三节汽车涂料行业社会环境分析

第四节汽车涂料行业政治法律环境分析

一、行业管理体制分析

二、行业相关发展规划

三、主要产业政策解读

第五节汽车涂料行业技术环境分析

一、技术发展水平分析

二、技术革新趋势分析

第二章国际汽车涂料行业发展分析

第一节国际汽车涂料行业发展现状分析

一、国际汽车涂料行业发展概况

二、主要国家汽车涂料行业的经济效益分析

三、2024-2030年国际汽车涂料行业的发展趋势分析

第二节主要国家及地区汽车涂料行业发展状况及经验借鉴

一、美国汽车涂料行业发展分析

1、2019-2023年行业规模情况

2、2024-2030年行业前景展望

二、欧洲汽车涂料行业发展分析

1、2019-2023年行业规模情况

2、2024-2030年行业前景展望

三、日韩汽车涂料行业发展分析

1、2019-2023年行业规模情况

2、2024-2030年行业前景展望

四、2019-2023年其他国家及地区汽车涂料行业发展分析

五、国外汽车涂料行业发展经验总结

第三章2019-2023年中国汽车涂料市场供需分析

第一节2019-2023年汽车涂料产能分析

一、2019-2023年中国汽车涂料产能及增长率

二、2024-2030年中国汽车涂料产能预测

三、2019-2023年中国汽车涂料产能利用率分析

第二节2019-2023年汽车涂料产量分析

一、2019-2023年中国汽车涂料产量及增长率

二、2024-2030年中国汽车涂料产量预测

第三节2019-2023年汽车涂料市场需求分析

一、2019-2023年中国汽车涂料市场需求量及增长率

二、2024-2030年中国汽车涂料市场需求量预测

第四节2019-2023年中国汽车涂料市场规模分析

第四章中国汽车涂料产业链结构分析

第一节中国汽车涂料产业链结构

一、产业链概况

二、特征

第二节中国汽车涂料产业链演进趋势

一、产业链生命周期分析

二、产业链价值流动分析

三、演进路径与趋势

第三节中国汽车涂料产业链竞争分析

第五章2019-2023年汽车涂料行业产业链分析

第一节2019-2023年汽车涂料行业上游运行分析

一、行业上游介绍

二、行业上游发展状况分析

三、行业上游对汽车涂料行业影响力分析

第二节2019-2023年汽车涂料行业下游运行分析

一、行业下游介绍

二、行业下游需求占比

三、行业下游发展状况分析

1、A用汽车涂料市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

2、B领域用汽车涂料市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

3、C领域用汽车涂料市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

4、D用汽车涂料市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

5、其他领域用汽车涂料市场分析

第六章中国汽车涂料行业区域市场分析

第一节华北地区汽车涂料行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第二节东北地区汽车涂料行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第三节华东地区汽车涂料行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第四节华南地区汽车涂料行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第五节华中地区汽车涂料行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第六节西南地区汽车涂料行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第七节西北地区汽车涂料行业分析

一、2019-2023年行业发展现状分析

二、2019-2023年市场规模情况分析

三、2019-2023年市场需求情况分析

四、2024-2030年行业发展前景预测

第七章中国汽车涂料行业市场经营情况分析

第一节2019-2023年行业产值规模分析

第二节2019-2023年行业基本特点分析

第三节2019-2023年行业销售收入分析(包含销售模式及销售渠道)

第四节2019-2023年行业区域结构分析

第八章中国汽车涂料产品价格分析

第一节2019-2023年中国汽车涂料历年价格

第二节中国汽车涂料当前市场价格

一、产品当前价格分析

二、产品未来价格预测

第三节中国汽车涂料价格影响因素分析

第四节2024-2030年汽车涂料行业未来价格走势预测

第九章汽车涂料行业竞争格局分析

第一节汽车涂料行业集中度分析

一、市场集中度分析

二、区域集中度分析

第二节汽车涂料行业竞争格局分析

一、行业竞争分析

二、与国际产品竞争分析

三、行业竞争格局展望

第三节中国汽车涂料行业竞争格局综述

一、汽车涂料行业竞争概况

二、重点企业市场份额占比分析

三、汽车涂料行业主要企业竞争力分析

1、重点企业资产总计对比分析

2、重点企业从业人员对比分析

3、重点企业营业收入对比分析

4、重点企业利润总额对比分析

5、重点企业负债总额对比分析

第十章普华.有策对行业重点企业经营状况分析

第一节A公司

一、企业基本情况

二、企业主要业务概况及汽车涂料产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第二节B公司

一、企业基本情况

二、企业主要业务概况及汽车涂料产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第三节C公司

一、企业基本情况

二、企业主要业务概况及汽车涂料产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第四节D公司

一、企业基本情况

二、企业主要业务概况及汽车涂料产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第五节E公司

一、企业基本情况

二、企业主要业务概况及汽车涂料产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第十一章汽车涂料行业投资价值评估

第一节2019-2023年汽车涂料行业产销分析

第二节2019-2023年汽车涂料行业成长性分析

第三节2019-2023年汽车涂料行业盈利能力分析

一、主营业务利润率分析

二、总资产收益率分析

第四节2019-2023年汽车涂料行业偿债能力分析

一、短期偿债能力分析

二、长期偿债能力分析

第十二章PHPOLICY对2024-2030年中国汽车涂料行业发展预测分析

第一节2024-2030年中国汽车涂料发展环境预测

第二节2024-2030年我国汽车涂料行业产值预测

第三节2024-2030年我国汽车涂料行业销售收入预测

第四节2024-2030年我国汽车涂料行业总资产预测

第五节2024-2030年我国汽车涂料行业市场规模预测

第六节2024-2030年中国汽车涂料市场形势分析

一、2024-2030年中国汽车涂料生产形势分析预测

二、影响行业发展因素分析

1、有利因素

2、不利因素

第七节2024-2030年中国汽车涂料市场趋势分析

第十三章2024-2030年汽车涂料行业投资机会与风险

第一节汽车涂料行业投资机会

一、产业链投资机会

二、细分领域投资机会

三、重点区域投资机会

第二节汽车涂料行业主要壁垒构成

一、技术壁垒

二、资金壁垒

三、人才壁垒

四、其他壁垒

第三节汽车涂料行业投资风险分析

一、政策风险分析

二、技术风险分析

三、供求风险分析

四、宏观经济波动风险分析

五、关联产业风险分析

六、产品结构风险分析

第十四章普华有策对汽车涂料行业研究结论及投资建议