作者/来源:国海证券

一、“国产化降本+AI模型赋能”加速机器人产业化:

1、经过4年(2019-2024年)的生产经验积累,特斯拉在国内已经形成了一套自上而下的成熟汽车供应体系。汽车供应链和人形机器人供应链的部分产品底层技术同源,未来特斯拉有望将汽车产业链复制至机器人端,实现国产化降本。

2、OpenAI布局人形机器人有望产生鲶鱼效应,推动其他供应商对AI机器人的推进,进而提高人形机器人智能化程度和通用性,打开应用场景,加速人形机器人产业化进程。

二、特斯拉引领人形机器人行业,机器人板块进入事件催化阶段:

1、2021年8月,马斯克在AI DAY上首次提出TeslaBot的设想,经过两年的技术迭代,擎天柱已经可以实现对物体进行分类、瑜伽、流畅抓取物体等功能。2024年1月,马斯克在业绩交流会上披露,特斯拉人形机器人即将于2025年实现交付。在机器人的发布、研发和量产方面,特斯拉均是行业领先水平。

2、2023年5月至今,机器人板块受各类事件催化,开始走出自己的独立行情,板块走势和大盘的相关性减弱。我们认为由于各公司快速布局人形机器人领域,行业确定性持续增强,因此板块行情逐步由大盘联动型转变为事件驱动型。

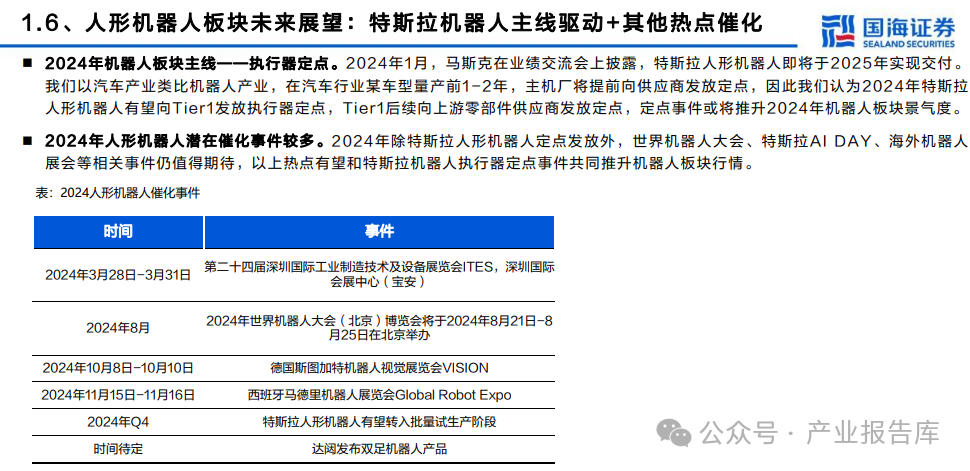

3、2024年除特斯拉人形机器人定点发放外,还有世界机器人大会、特斯拉AI DAY、海外机器人展会等相关事件,以上热点有望和特斯拉机器人执行器定点事件共同推升机器人板块行情。

三、机器人产业链各环节快速突破,国产替代大有可为:

1、丝杠:反向滚柱丝杠重量轻结构紧凑,适用于人形机器人,核心难点在于螺母内螺纹加工,磨床是丝杠制造的核心设备;

2、减速器:机器人减速器分谐波、RV、行星三种主流类型,其中谐波有望成为主要技术路线,RV&行星为辅助方案;

3、空心杯电机:无铁芯设计模式具备效率高、电损小、结构紧凑等优势,外资占据主要份额国产厂商逐步崛起;

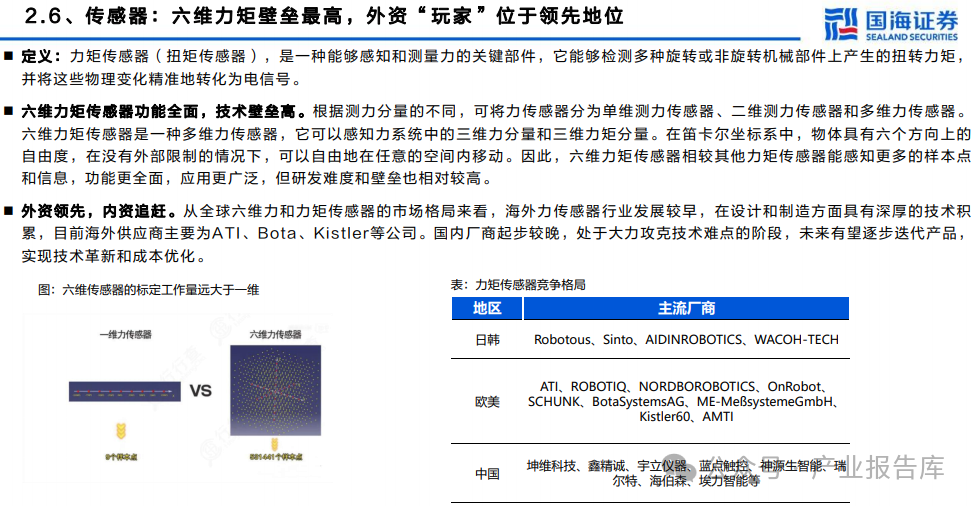

4、传感器:传感器中六维力矩传感器壁垒最高,外资厂商为主流“玩家”,国内厂商起步较晚,处于大力攻克技术难点的阶段,未来有望逐步迭代产品,实现技术革新和成本优化。

研究报告及合作

如需研究报告与品牌推广合作,请联系我们

邮件:service@yilanzhong.com

电话(同微信):18676695257

关于览众研究

【涉及行业】:新能源、医疗、电子信息、智能制造、汽车、工业互联网、通信、半导体、新材料、电子电力等。