+

目录

摘要

■

投资逻辑

整体而言,白酒板块23年&24Q1无论收入、业绩兑现度仍较高,此前市场对行业弱复苏下酒企业绩兑现多有疑虑,但白酒行业商业模式的优异性仍能赋予强势酒企横跨周期的能力,强者恒强。高业绩兑现度、强稳定性、稳步提升的分红水平均是白酒投资价值的体现,低预期、估值性价比区间持续推荐布局契机。当下酒企更聚焦拼抢、精细化,从业绩兑现质量的分化中能窥探到,品牌力占优、具备差异化优势、所属β占优的酒企能实现更高质量的发展,持续推荐高端酒及各子赛道龙头酒企(汾酒、区域龙头等)。此外,建议关注顺周期逻辑下外拓酒企的业绩/估值双弹性。

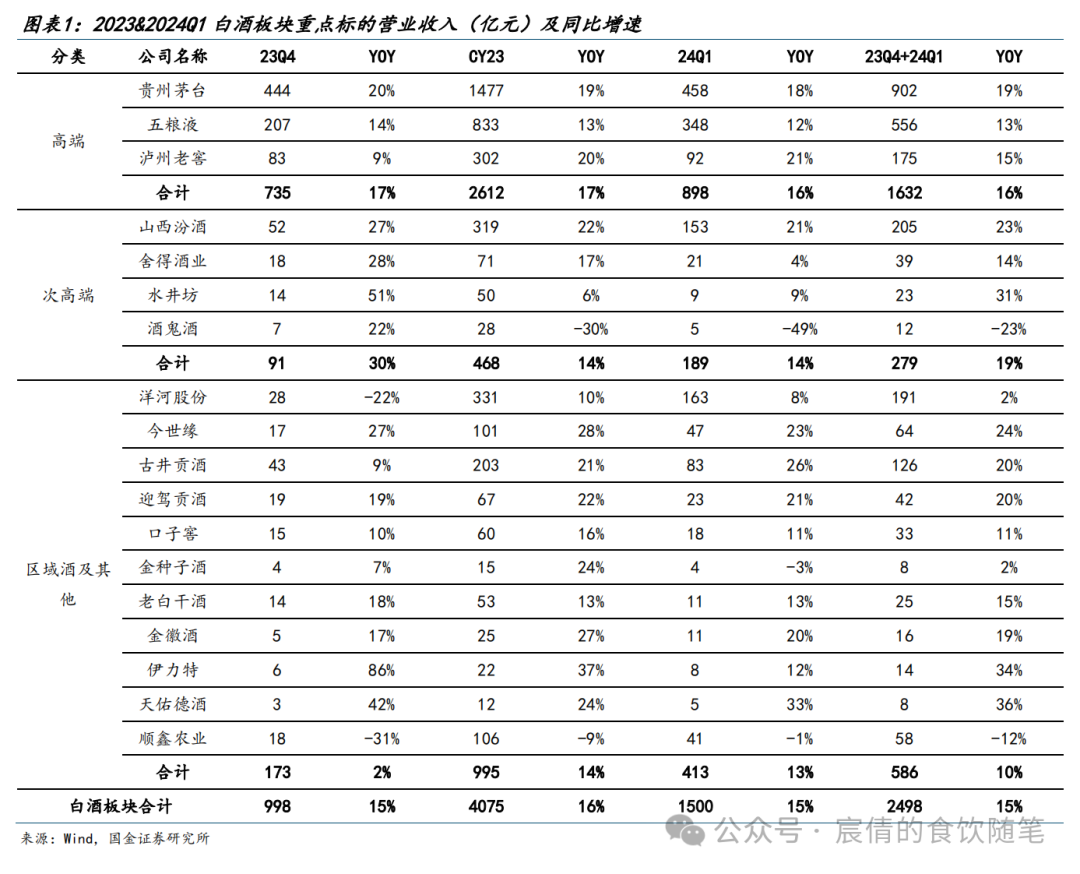

1)收入端:场景修复后兑现高,回款质量分化加剧。板块整体收入兑现不错,与春节旺季仍旺的趋势相匹配,今年春节已没有消费场景约束,其中贵州茅台、五粮液等有超预期表现;次高端、区域酒内部明显分化,外拓型酒企受行业景气冲击的影响明显更强,具备基地市场消费认知优势、享受春节返乡需求释放的区域酒表现相对平稳。

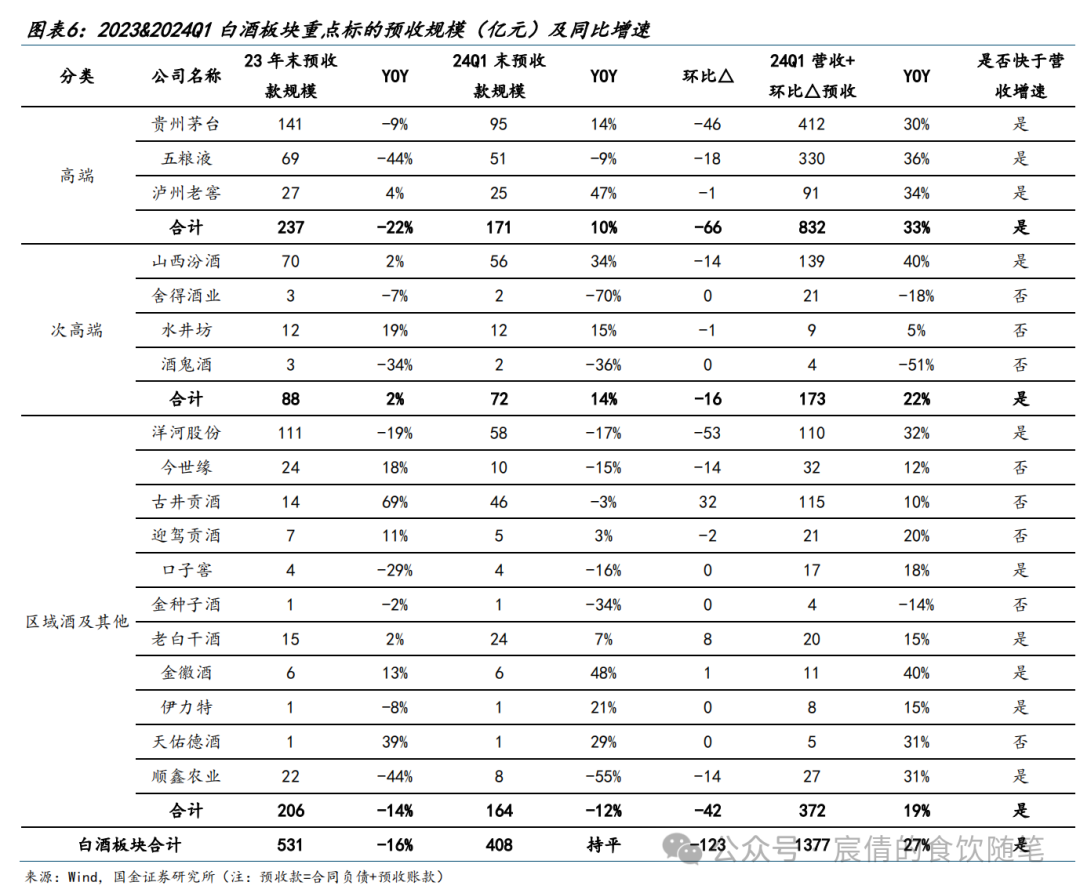

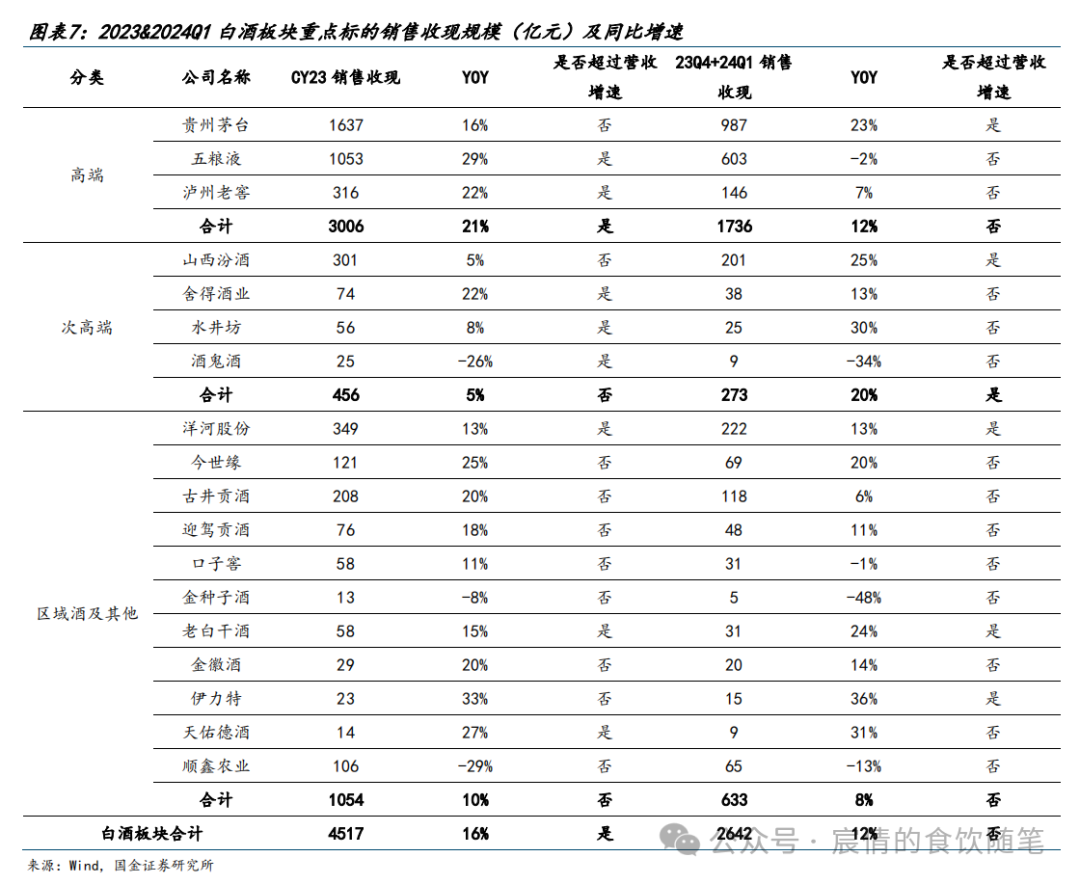

从回款端看,酒企间分化会更明显。1)24Q1末白酒板块预收款余额408亿,与去年同期406亿基本持平。内部结构中,茅台、老窖、汾酒等同比有所增长。2)板块23Q4+24Q1销售收现2641亿元,同比+12%,低于营收端15%增速;24Q1末应收款项余额450亿元,同比+30%,春节档抢抓回款中酒企多有放宽票据回款约束。综合来看,强品牌势能的酒企如茅台、汾酒,以及部分区域酒企回款质量相对更优。

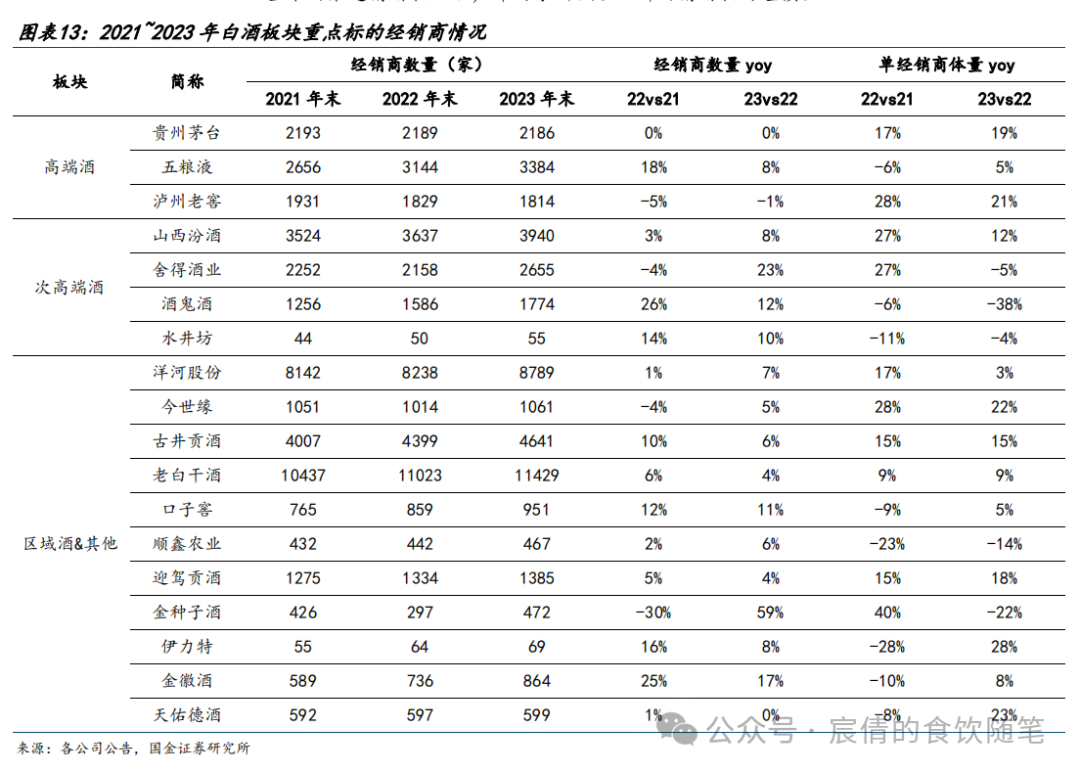

从营收的量价逻辑来看,板块23年销量增长的边际贡献提升、价增边际贡献减少,与弱复苏的行业态势下头部酒企集中度提升的趋势一致。从招商逻辑来看,已实现全国化的头部酒企更多靠依靠经销商做大做强来实现营收增长;泛次高端酒企、部分区域酒企经销商数量增长幅度仍较高,但斜率整体在缩减,与当下渠道对招商的谨慎情绪相匹配。

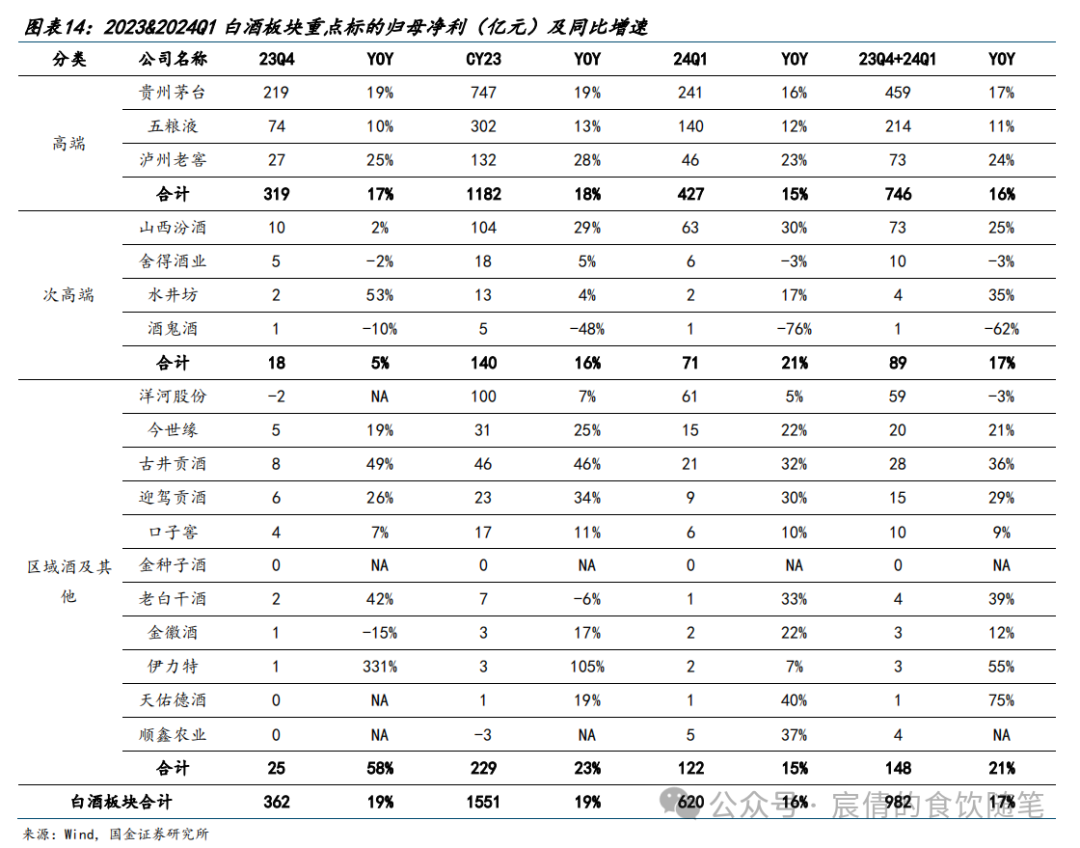

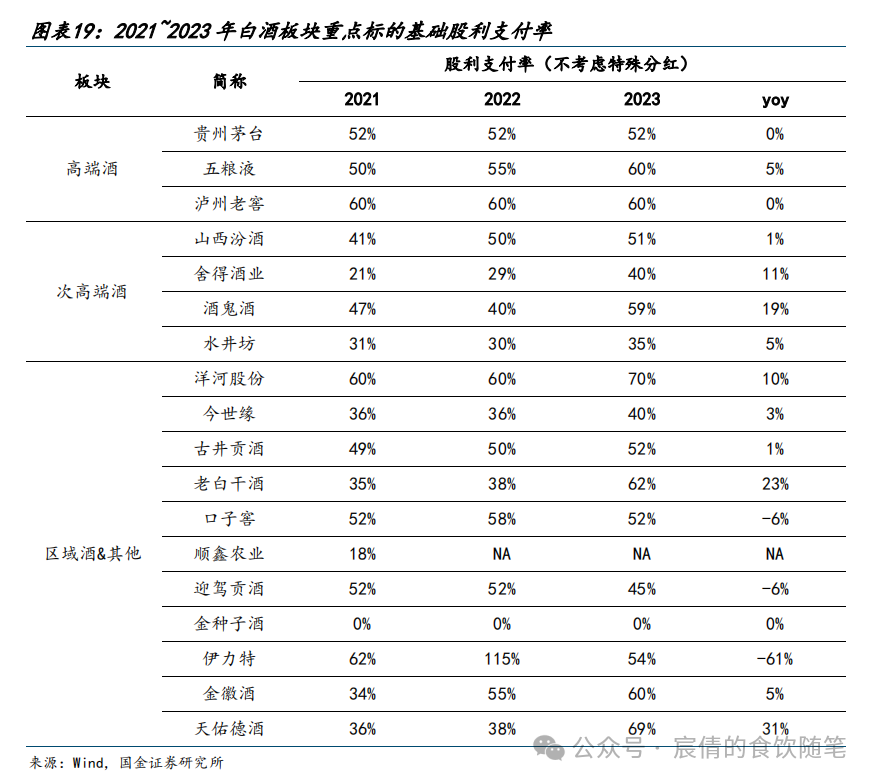

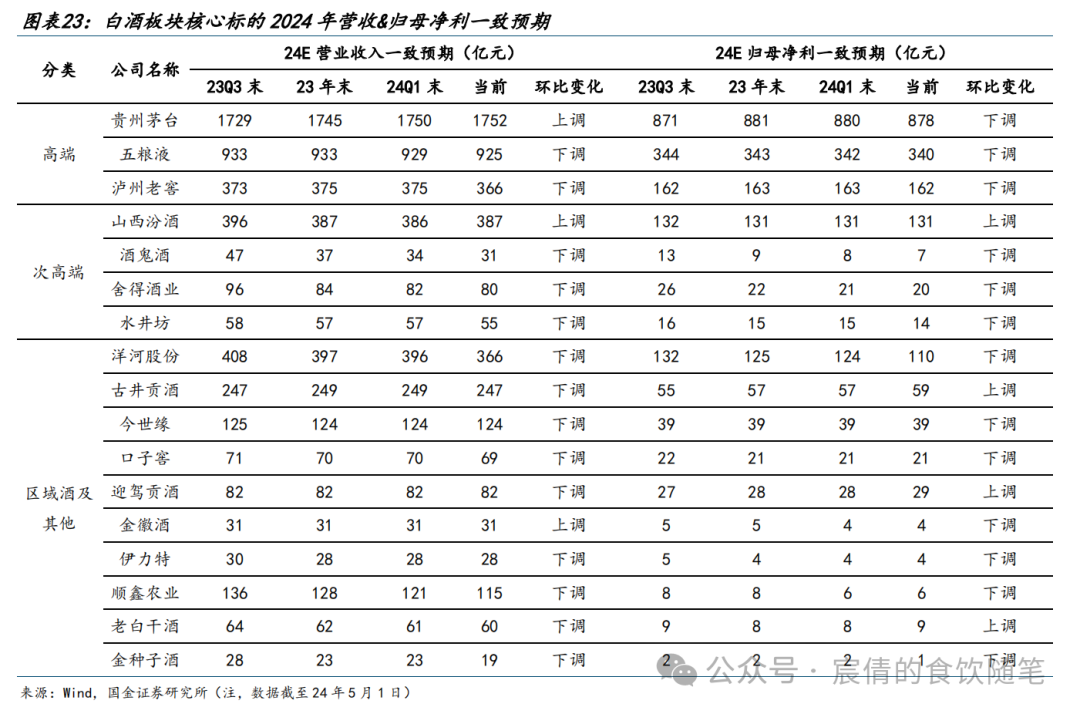

2)利润端:结构提升趋势仍延续,分红稳中有升。板块利润弹性延续兑现,23年、24Q1板块归母净利增速均高于营收端增速。驱动利润弹性主要包括产品结构优化+数字化赋能精准营销下毛销差提升,以及规模效应下的管理费用率优化,上述逻辑在23年仍延续兑现;单季度的利润弹性易受到税金缴纳节奏、营销活动开展&费用节奏等因素扰动,从24年全年维度展望,我们预计逻辑仍在演绎。从分红维度看,整体维持较高分红水平、多数酒企股利支付率在50%+,五粮液、洋河等酒企23年股利支付率较22年有所提升。

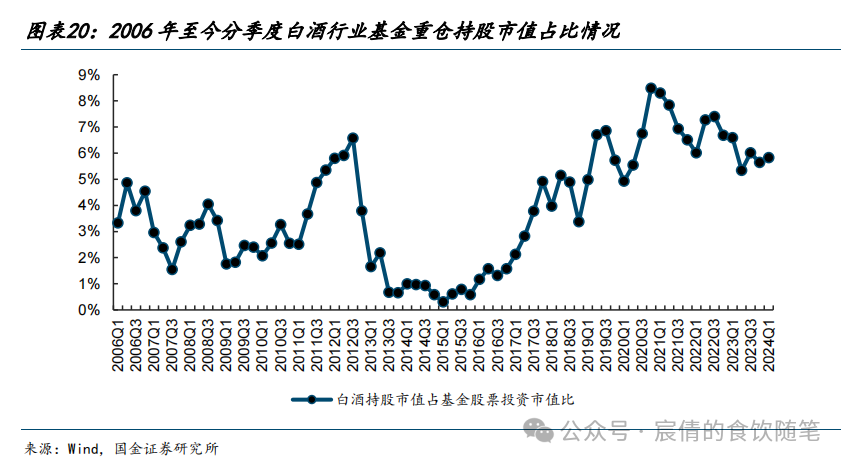

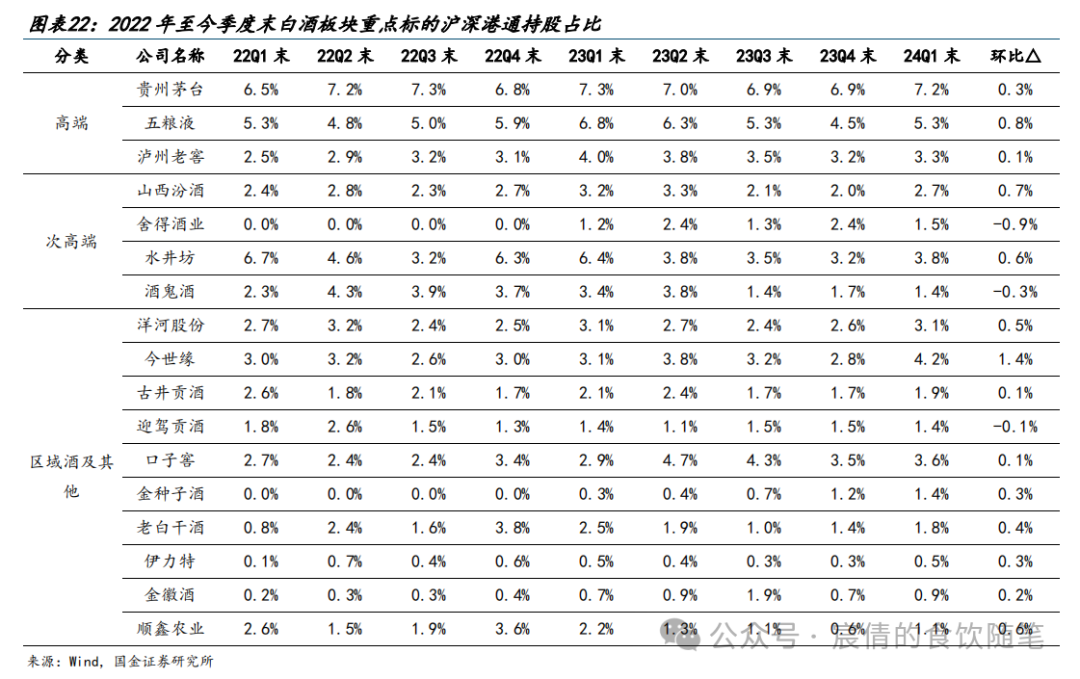

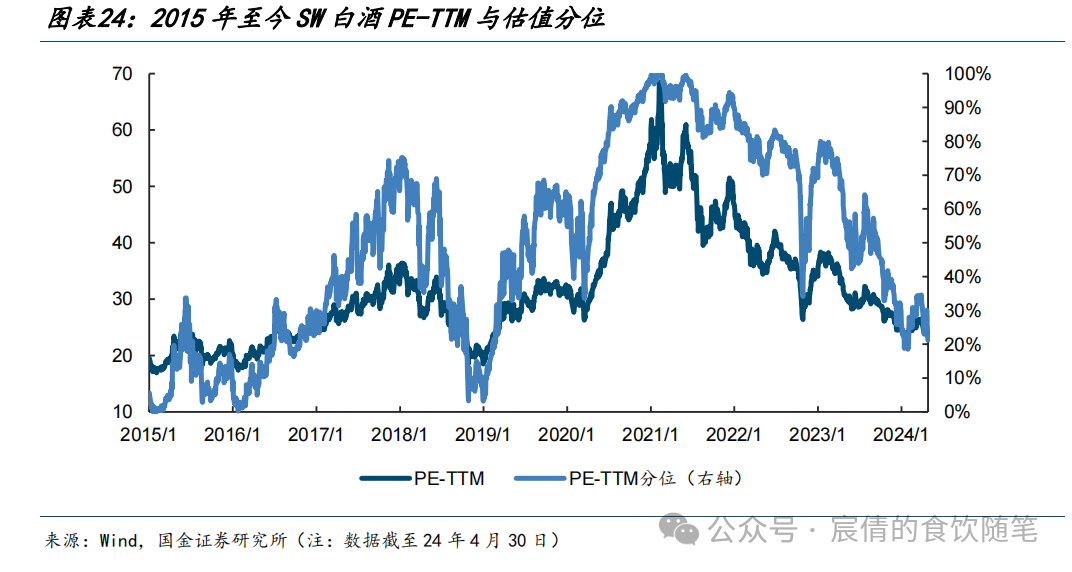

3)机构持股:基金重仓持股、沪深港通持股占比环比提升。24Q1整体持股占比环比提升(24Q1白酒标的持股市值占基金股票投资市值比环比+0.19pct至5.83%),期内SW白酒指数收益率为+0.35%。从细分标的看,重仓持股环比提升的有贵州茅台(环比+7%)、五粮液(+8%)、山西汾酒(+1%)、今世缘(+9%)、伊力特(+7%)。考虑到贵州茅台&五粮液均为沪深300、上证50等股指重仓标的,剔除指数类基金后贵州茅台环比转为-17%,五粮液环比+1%,仍能看到市场对势能确定性较强、或渠道量价策略有望迎拐点标的的追逐。从沪深港通持股占比来看,23年自Q2起占比持续回落,但头部酒企在24Q1环比占比均有所提升,但多数尚未恢复至23Q1末水平,北上核心持仓主要为品牌力占优的茅台&五粮液。

风险提示

宏观经济恢复不及预期,行业政策风险,食品安全风险。

正文

白酒板块:业绩兑现水平高,分化中坚定布局强势龙头

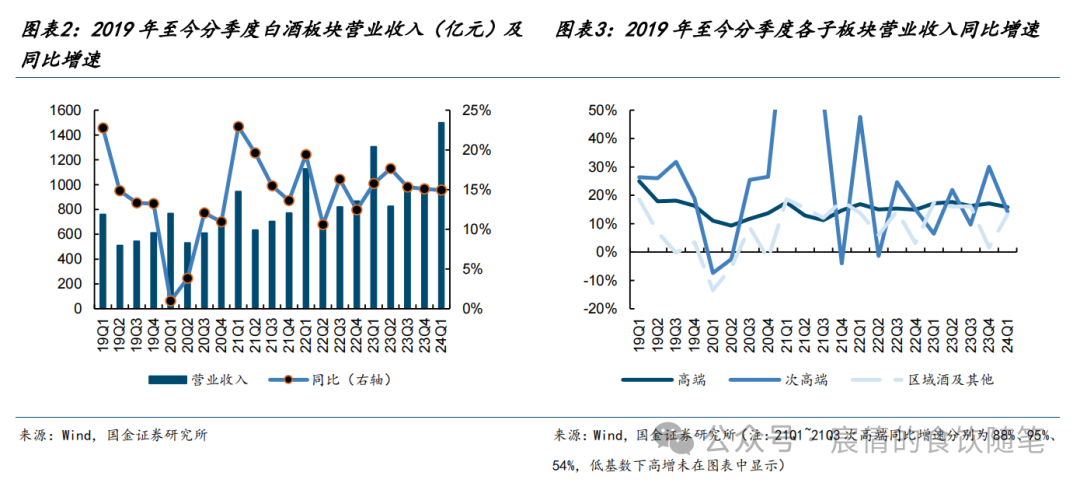

白酒板块整体23年&24Q1收入端兑现水平不错,与今年春节旺季仍旺的趋势相匹配,其中贵州茅台、五粮液等略有超预期表现。具体而言,23Q4+24Q1高端/次高端/区域酒及其他分别实现营收1632/279/586亿元,同比分别+16%/+19%/+10%,高端酒仍以稳为主,次高端、区域酒内部明显分化。

今年春节旺季已经没有消费场景的约束,因此同口径下部分酒企增速较去年同期有所提升(如老白干、伊力特、天佑德酒等),而规模居前的头部酒企增速较去年同期基本平稳或略有下滑(如老窖、汾酒、古井等)。

此外,次高端中水井坊、酒鬼酒营收尚未恢复至22年同期水平,外拓型酒企受行业景气冲击的影响明显更强且更延续,具备基地市场消费认知优势、享受春节返乡需求释放的区域酒表现会相对平稳,因此能看到各家酒企对于基地市场的战略重视度、资源聚焦水平明显提升。

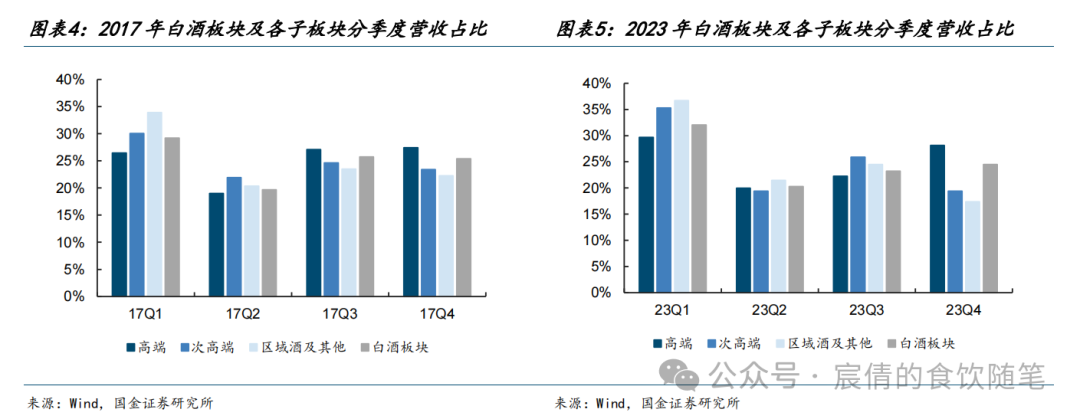

从酒企淡旺季的投放节奏来看,高端酒在Q4、Q1投放占比较高,22年及23年合计营收占比均在58%左右,对应次高端、区域酒均在55%左右,但次高端、区域酒投放更集中于Q1春节消费档。对于近几年市场对淡季更淡的担忧,能看到23年与17、19年比Q1占比确实有所提升,酒企对春节、开门红的重视程度确实有在加强。表观占比持续提升预计与营销端“惯性”相关,即希望开门红持续更好以鼓舞营销团队&渠道的信心;此外,预计也与行业的“内卷”相关。

从回款端看,酒企间分化会更明显。截至24Q1末,白酒板块预收款(合同负债+预收账款)余额为408亿,较去年同期406亿基本持平。在内部结构中,茅台、老窖、汾酒24Q1末合同负债余额同比有所增长,且考虑环比预收款变化后的24Q1营收增速均高于明面的营收增速,兑现质量不错。

对于合同负债科目而言,细项主要包括预收经销商货款以及尚未与经销商结算的折扣/费用,我们认为可通过分析表观其他流动负债中待转销项税余额与合同负债的比例来判断表观合同负债的质量。考虑到季报中未披露合同负债、其他流动负债细项,从23年年报呈现结果来看,五粮液、汾酒、迎驾、口子窖、伊力特该比值略有降低,即合同负债中真正的预收货款、又或中长期可确认收入部分在合同负债内部结构中占比有所降低;洋河、古井有所提升,其余酒企趋稳。

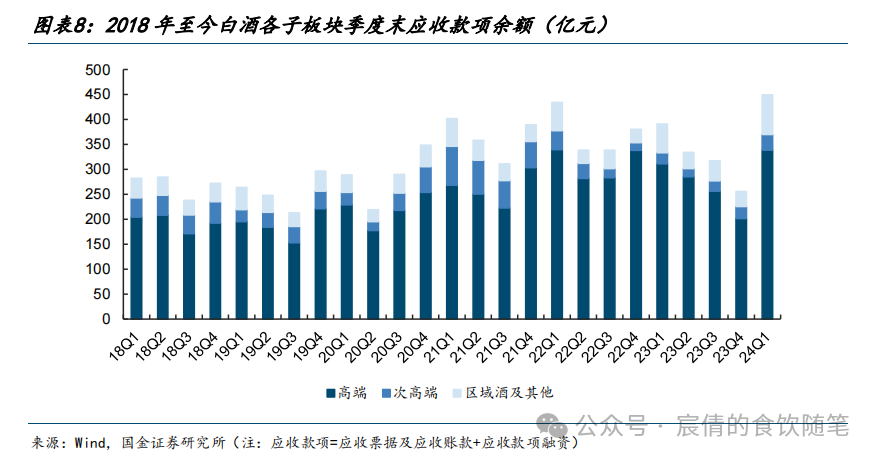

回款质量的另一个评判维度为现金回款情况。从23Q4+24Q1销售收现情况来看,板块整体期内实现销售收现2641亿元,同比+12%,低于同期营收端15%的增速,对应24Q1末应收款项(应收票据及应收账款+应收款项融资)余额达450亿元,同比+30%,这也表明在春节档抢抓回款的行业内卷气氛下,酒企多有放宽票据回款约束。将24Q1末应收款项余额与23Q4+24Q1已实现营收相比,五粮液该比值达50%+,老窖、古井、酒鬼酒达30%+,汾酒、洋河<10%,茅台、今世缘、迎驾≈0%。

综合考虑收入兑现度、回款水平及现金回款情况,强品牌势能的酒企如茅台、汾酒的质量明显较优,区域性酒企中老白干、伊力特质量也不俗。

从酒企驱动营收的量价逻辑来看,整体板块23年销量增长的边际贡献提升、吨价提升的边际贡献减少,与弱复苏的行业态势下头部酒企集中度提升的趋势也相对一致。

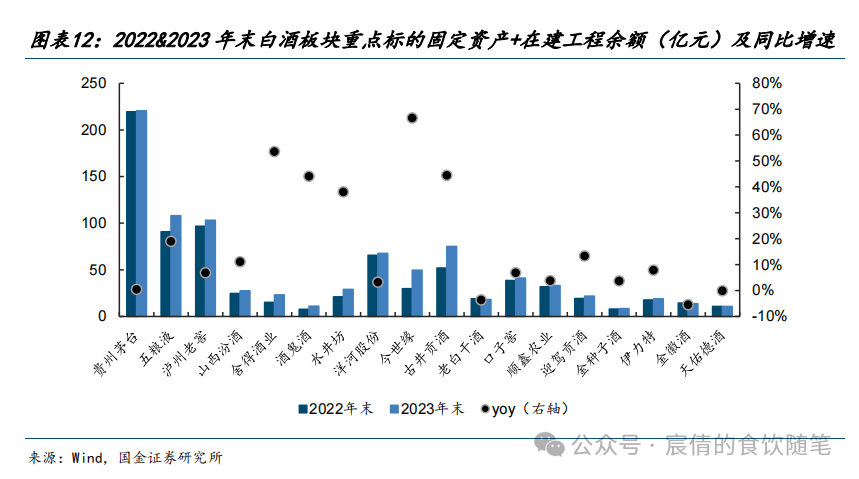

目前从收入的集中度看,23年规上白酒企业实现销售收入7563亿元,同比+9.7%,上市酒企中营收top5合计3263亿元,CR5达43%,较22年提升1.0pct。同时,上市酒企普遍仍有增产扩能项目实施,未来伴随产能也会逐步释放至成品酒供应端,集中度持续提升的趋势预计仍将延续。

从招商逻辑来看,目前实现全国化的头部酒企已基本完成核心品的渠道铺设,新增经销商数量较少且集中于副线产品,更多依赖优商、扶商让经销商做大做强来实现营收增长。而对于泛次高端酒企以及部分区域酒企而言,经销商数量增长幅度会高于单经销商体量增长幅度,全国化名酒在区县下沉市场仍有不错品牌效应,而区域酒企在深耕、做精做透的基础上也在逐步往外走、开拓新的增长曲线;但整体而言,经销商数量增长幅度在缩减,与当下的渠道情绪相匹配,即对于新代理品牌的情绪相对谨慎。

2、利润端:结构提升趋势仍延续,分红稳中有升

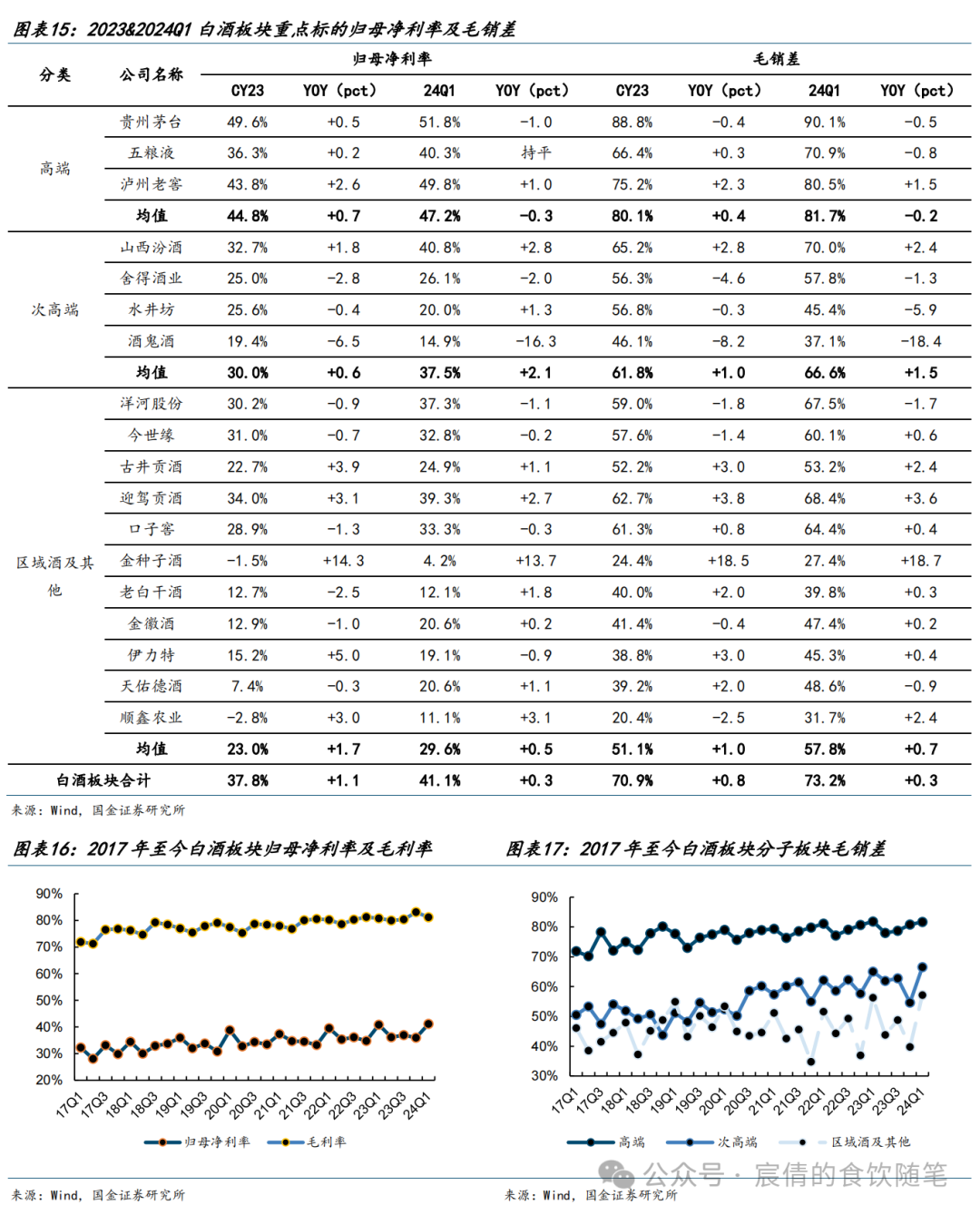

从毛销差来看,23年各子板块均有所提升,内部分化在于:1)茅台23年&24Q1毛销差均有所收窄,其中毛利率稳中有升,主要系广告宣传及市场拓展费用23年同比+26%影响费用率,但茅台23年3.1%的销售费用率仍然远低于板块内其余酒企。2)次高端内部除汾酒外毛销差持续下滑,与当下泛全国化酒企面临激烈的竞争环境相关,短期会更多倚赖低价位产品来维持增长对毛利率也有影响。3)区域β分化明显,例如苏酒中洋河、今世缘23年毛销差均下滑,徽酒中古井、迎驾、口子窖、金种子酒毛销差均提升。

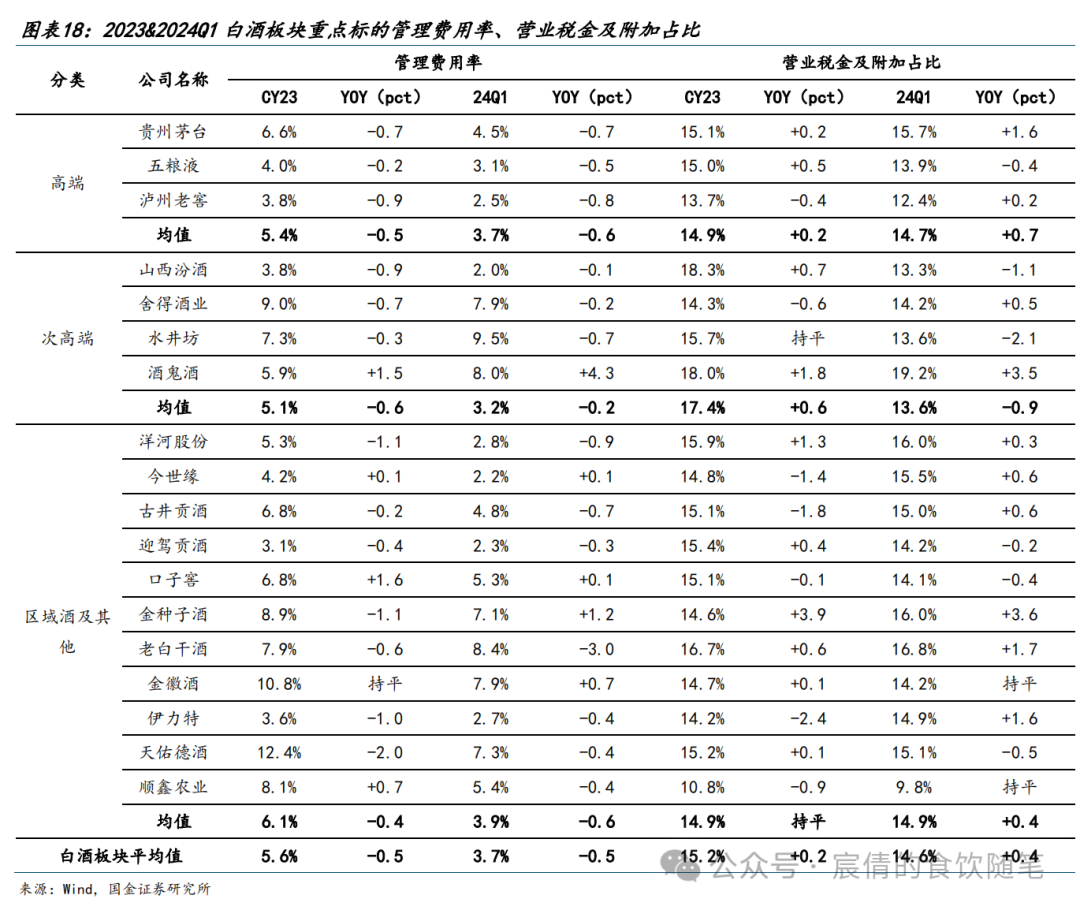

此外,各子板块在23年&24Q1管理费用率均有所优化,营业税金及附加占比略有提升。考虑到营业税金及附加占比主要细项为消费税,对于上市酒企而言从量消费税负普遍并不高&从价税负稳定,扰动预计系生产端与销售端的错位所致,我们预计拉长看仍会趋稳。

从分红维度看,整体维持较高分红水平、多数酒企股利支付率在50%+,五粮液、洋河等酒企23年股利支付率较22年有所提升。高分红率、高ROE背后是白酒杰出的商业模式,是行业跨周期稳健发展的底层逻辑。

3、机构持股:基金重仓持股、沪深港通持股占比环比提升

从子板块的基金重仓持股表现来看,24Q1整体持股占比环比提升(24Q1白酒标的持股市值占基金股票投资市值比环比+0.19pct至5.83%),期内SW白酒指数收益率为+0.35%。

环比白酒板块基金重仓持股表现与实际市场呈现对白酒动销预期的演绎略有差异,从细分标的看,重仓持股环比提升的有贵州茅台(环比+7%)、五粮液(+8%)、山西汾酒(+1%)、今世缘(+9%)、伊力特(+7%)。

考虑到贵州茅台&五粮液均为沪深300、上证50等股指重仓标的,因此我们剔除指数类基金后对细分标的重仓持股表现再回溯,贵州茅台环比转为-17%,五粮液环比+1%。我们认为24Q1白酒板块基金重仓持股环增主要受期内核心指数基金对贵州茅台、五粮液等核心标的增持所扰动,实际市场对白酒板块Q1边际景气预期仍有回调。

剔除指数类基金后,五粮液(环比+1%)、山西汾酒(+8%)、今世缘(+25%)等环比仍有增持,能观察到内部结构中市场对势能确定性较强、或渠道量价策略有望迎拐点标的的追逐。

高业绩兑现度、稳定性、稳步提升的分红率等均是板块投资价值的体现,性价比区间持续推荐白酒板块布局契机,淡季边际催化更多在于前期酒企宣贯的量价策略的落地情况。

在当下的市场环境下,酒企更聚焦拼抢、精细化,从业绩兑现质量的分化中能窥探到,品牌力占优、具备差异化优势、所属β占优的酒企能实现更高质量的发展。例如具备深厚品牌沟壑的高端酒、具备清香差异化优势的汾酒、区域经济持续发展带动区域内消费升级态势不错的徽酒等,综合性强者会持续夯实优势,持续推荐高端酒及各子赛道龙头酒企(汾酒、区域龙头等)。此外,建议关注顺周期逻辑下外拓酒企的业绩/估值双弹性,渠道预期扭转的速率会领先于基本面。

三、风险提示

往期报告

+

报告信息

点击下方阅读原文,获取更多最新资讯