国联证券-今世缘-603369-年报及一季报点评:收入利润符合预期,省内重点市场逐步突破

事件:

公司发布2023年报及2024年一季报,2023年/2024Q1公司分别实现收入100.98/46.71亿元,分别同比增长28.07%/22.84%;分别实现归母净利润31.36/15.33亿元,分别同比增长25.30%/22.12%。

收入利润符合预期,顺利实现开门红

2023年/2024Q1公司分别实现收入100.98/46.71亿元,分别同比增长28.07%/22.84%;分别实现归母净利润31.36/15.33亿元,分别同比增长25.30%/22.12%。

2023Q4+2024Q1实现收入64.05亿元,同比增长23.88%,实现归母净利润20.33亿元,同比增长21.27%。2024Q1公司合同负债9.73亿元,同比减少14.86%,环比2023年减少14.27亿元,2024Q1(收入+Δ合同负债)32.44亿元,同比增长11.66%。2024Q1销售收现37.30亿元,同比增长8.84%。

淡雅、单开等大众价格带产品延续高增长,省内重点市场逐步突破

2023年公司白酒收入100.32亿元,同比增长27.86%,量/价分别同比增长19.87%/6.66%。分价格带看,特A类增速领先,特A+类/特A类/A类/B类/C、D类分别实现收入65.04/28.70/4.11/1.60/0.86亿元,分别同比增长25.13%/37.11%/26.68%/9.66%/2.47%。

分区域看,2023年省内/省外分别实现收入93.11/7.27亿元,分别同比增长26.93%/40.18%。省内细分区域来看,苏中收入与销量增速领先,淮安/南京/苏南/苏中/盐城/淮海分别实现收入19.90/23.56/13.02/15.88/11.02/9.73亿元,分别同比增长25.84%/21.17%/ 28.64%/38.78%/25.98%/24.99%。公司在淮安、南京市场稳扎稳打,在苏南/苏中多点开花,逐步在竞争中占据优势。

费用投放加大,盈利能力持平微降

2023年公司毛利率78.35%,同比提升1.75pct,归母净利率31.05%,同比下降0.68pct,销售/管理/营业税金及附加比率分别为20.76%/4.24%/14.82%,分别同比+3.14/+0.15/-1.37pct,2023年销售费用增加主要系扫码红包等形式的费用投放政策加大。

2024Q1公司毛利率74.23%,同比下降1.17pct,归母净利率32.81%,同比下降0.19pct,销售/管理/营业税金及附加比率分别为14.16%/2.20%/15.53%,分别同比1.76/+0.12/+0.57pct。2024Q1毛利率略降低我们预计主要与单开、淡雅等产品增速较快有关。

盈利预测、估值

我们预计公司2024-2026年营业收入分别为123.24/150.29/175.89亿元,同比增速分别为22.04%/21.95%/17.03%,归母净利润分别为37.74/45.33/53.86亿元,同比增速分别为20.34%/20.13%/18.81%,EPS分别为3.01/3.61/4.29元/股,3年CAGR为19.76%。

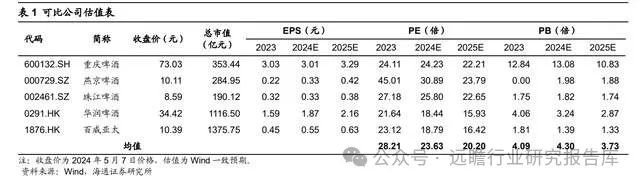

鉴于公司积极推进省内市占率提升、省外打开增长天花板,参照可比公司估值,我们给予公司2024年25倍PE,目标价75.25元。

风险提示:

行业竞争加剧;产品结构升级不畅;省外扩张遇阻

华金证券-口子窖-603589-改革持续推进,静待兼系花开

事件:

公司发布2023年年报及2024年一季报,2023全年公司实现营业收入59.62亿元,同比+16.10%,实现归母净利润17.21亿元,同比+11.04%,实现扣非归母净利润16.98亿元,同比+10.75%。

单季度来看,23Q4公司实现营业收入15.16亿元,同比+10.42%,实现归母净利润3.73亿元,同比+6.95%,实现扣非归母净利润3.66亿元,同比+4.07%。

24Q1公司实现营收17.68亿元,同比+11.05%,实现归母净利润5.89亿元,同比+10.02%,实现扣非归母净利润5.87亿元,同比+10.82%。

报表分析:23年现金回款57.91亿元,同比+10.99%,低于营收增速(+16.10%),销售收现率97.13%,其中23Q4现金回款17.17亿元,同比-11.39%,低于营收增速(+10.42%);23年合同负债为3.97亿元,同比-1.66亿元/环比+0.14亿元。

24Q1现金收现约14.02亿元,同比+15.46%,低于营收增速(+11.05%),销售收现率79%。合同负债约3.75亿元,同比-0.7亿元/环比-0.22亿元。

要点

收入分析:高档白酒增势较好,量价齐升带动业绩增长。23年公司实现营收59.62亿元,同比+21.18%(Q1:+21.35%、Q2:+34.03%、Q3:+4.67%、Q4:+10.42%)。量价拆分来看,公司23年白酒销量、吨价分别同比增长7.43%、7.56%。

1)产品上,高档白酒增势较好。2023年高档酒、中档酒、低档酒分别实现营收56.78亿元、0.76亿元、0.95亿元,分别同比+16.58%、-19.76%、+0.72%。结构上看,受益于安徽省内消费升级,高档酒占比进一步提升,提升0.81pct至97.08%。量价拆分来看,公司高档酒、中档酒、低档酒销量同比增速分别为+13.40%、-25.45%、-9.05%;对应吨价同比增速分别为+2.81%、+7.64%、+10.74%。高档酒销量增势较好,我们预计主要系安徽省内宴席补偿性修复,以及23年2月上市的新品“兼10、兼20、兼30”贡献销售增量。

2)区域上,省内增势较快,省外加速招商。2023年公司安徽省内、省外分别实现营收49.02亿元、9.47亿元,分别同比+17.5%、+6.6%。截止2023年年底,公司安徽省内、省外经销商数量分别为496、455家,分别净增长18、74家,销售人员数量达364人,同比增长70人。

3)渠道上,2023年公司直销(含团购)、批发代理分别实现营收1.3亿元、57.19亿元,分别同比+50.2%、+15.0%。

利润分析:产品结构升级,带动毛利率提升。2023年公司实现归母净利润17.21亿元,同比增长11.04%(其中Q1:+10.37%;Q2:+22.78%;Q3:+8.36%;Q4:+6.95%)。

1) 23年公司毛利率为75.19%,同比提升1.03pct,毛利率提升主要系产品结构升级带动吨价提升所致。其中23Q4毛利率为75.10%,同比提升1.68pct。

2) 23年公司期间费用率为21.08%,同比提升2.56pct。其中销售费用率为3.88%,同比提升0.25pct,我们预计主要系兼系列新品处于市场拓展阶段,加大营销费用投放;管理费用率为6.83%,同比提升1.61pct,我们预计主要系咨询服务费增加及股权激励费用增加所致。综合来看,23年公司净利率为28.87%,同比下降1.32pct,单Q4净利率为24.58%,同比下降0.8pct。

24Q1经营分析:24Q1公司实现营收17.68亿元,同比+11.05%。分产品看,24Q1高档白酒、中档白酒、低档白酒分别实现营收16.7亿元、0.2亿元、0.4亿元,分别同比+10.6%、-12.2%、+85.6%。

分区域看,安徽省内、省外分别实现营收14.84亿元、0.25亿元,分别同比+11.77%、+8.51%。截止24Q1,公司安徽省内、省外经销商数量分别为496家、466家。24Q1公司毛利率为76.48%,同比下降0.15pct。24Q1公司销售、管理费用率分别为12.06%、5.31%,分别同比-0.6pct、+0.09pct。

综合来看,24Q1公司净利率为33.34%,同比下降0.32pct。24Q1合同负债约3.75亿元,同比-0.7亿元/环比-0.22亿元。

24年展望:“三个升级”“四个体系”,推动高质量发展:

1)聚焦三个升级:一是市场升级,实现销量翻番;二是结构升级,将兼系列打造成战略大单品;三是品牌升级,引领兼香型品类做大做强,成为“中国兼香高端白酒第一品牌”,赢得文化归属和品牌认同;

2)深入推动“四个体系”建设:一是营销体系建设,结合行业竞争态势和公司年度目标,重点做好“营”和“销”;二是文化体系建设,以企业文化建设、品牌文化建设为重点,系统开展文化体系建设,逐步健全公司文化体系,将“文化软实力”转化为“发展硬实力”;三是管理体系建设,持续深化数字化建设,完善企业信息化架构;四是人才体系提升,结合公司发展战略,加快构建结构合理、素质优良的人才队伍;

中长期来看,我们认为公司有望充分受益于安徽省内次高端价格产品延续较快增速以及渠道的深化改革,同时“兼”系列新品有望持续放量。

综合来看,我们预计2024-2026年分别实现营收67.45、75.69、84.23亿元,同比增长13.1%、12.2%、11.3%,归母净利润19.97、22.79、25.75亿元,同比增长16.0%、14.1%、13.0%,对应EPS分别为3.33、3.80、4.29元,对应PE分别为13、11、10x。

风险提示:省内市场不及预期风险;市场开拓风险;行业竞争加剧等。

国投证券-泸州老窖-000568-盈利能力持续提升,现金流表现亮眼

事件:

公司2023年实现营收302.33亿元,同比+20.34%;归母净利132.46亿元,同比+27.79%。其中23Q4实现营收82.91亿元,同比+9.10%;归母净利润26.80亿元,同比+24.78%。24Q1年实现营收91.88亿元,同比+20.74%;归母净利45.74亿元,同比+23.20%。23年年度分红率为60%,对应股息率2.9%。

业绩稳健增长,国窖带动吨价提升。

分产品看,公司23年的中高档酒类/其他酒类白酒收入268.41亿元/32.36亿元,分别同比+21.28%/+22.87%,其中国窖增速预计略高于整体,头曲等低端酒增速高于整体。受益于公司“春雷“”秋收“行动落实,市场消费盘不断增强,在粮仓市场筑垒精耕,机会市场站稳渗透。23年中高端酒销量/吨价分别同比变动+1.24%/+19.79%,其他酒销量/吨价分别同比变动+19.64%/+2.70%,中高端吨价提升明显。

费用整体控制良好,利润水平持续提升。

公司23年毛利率88.30%,同比+1.71pct;24Q1公司毛利率88.37%,同比+0.28pct;公司23年/24Q1销售/管理/研发费用率分别为13.15%/3.77%/0.75%及7.85%/2.49%/0.33%,同比分别-0.58/-0.86/-0.07pct及-1.23/-0.79/+0pct;23/24Q1净利率同比+2.52/+0.92pct至43.95%/49.83%。

公司基础管理不断提升,通过严格的预算管理和内部成本削减活动,确保资金的精准有效使用,有效降低费销比和各项费用,不断提升盈利水平。

公司24Q1末合同负债余额25.35亿元,同比增加8.09亿元,环比减少1.38亿元;24Q1收现106.41亿元,同比+32.31%;经营活动产生现金流量净额43.59亿元,同比+188.94%,现金流运转良好表现亮眼。

公司公布2024年经营计划,力争实现营收同比+15%以上。我们认为今年公司在注重国窖“量价平衡”的同时,优势腰部产品亦有望维持强劲势能,叠加公司费用控制持续向好,有望实现实现持续高质量增长。我们预计公司24年收入/净利润同比+21%/+22%,对应24年PE为18倍,6个月目标价为275元,相当于2024年25倍的动态市盈率。

风险提示:

宏观经济下行、竞争格局恶化、食品安全风险。

中银国际-五粮液-000858-消费者基础稳固,业绩持续稳健增长

五粮液公布23年报和24年1季报。2023年实现营收832.7亿元,同比增长12.6%,归母净利302.1亿元,同比增13.2%,每股收益7.78元。1Q24实现营收348.3亿元,同比增长11.9%,归母净利140.5亿元,同比增12.0%,每股收益3.62元。1Q24预收款50.5亿元。公司消费基础稳固,业绩持续稳健增长。

支撑评级的要点

2023年、1Q24营收分别增12.6%、11.9%,保持双位数的稳健增长。

(1)2023年五粮液营收增速在上市公司中排名偏后,24年1季度排名则处于中间位置,2020年-2023年连续4年营收增速均位于10-16%的区间,业绩增长的稳定性高。

(2)2023年五粮液酒营收628亿元,同比增13.5%,销量3.9万吨,同比增18.0%,销售均价同比出现下降。2023年普五一批价940-950元,同比2022年小幅下降,由于价格处于低位,产品性价比较高,终端动销情况较好。另外,我们判断公司加大了低度五粮液和1618的市场推广力度,也带来了一些增量。2023年经销模式收入460.0亿元,同比增13.6%,直销模式收入304.6亿元,同比增12.5%,经销和直销同步增长。

(3)渠道能力升级。传统渠道方面,全年新增核心终端2.6万家,启动“三店一家”建设,目前专卖店数量超过1600家,覆盖全国300余座城市。

(4)2023年其他酒收入136.4亿元,同比增11.6%,销量12.0万吨,同比增27.6%,销售均价同比明显下降,我们判断公司加大了大众价格带产品的推广力度。

(5)1Q24营收同比增长11.9%,普五一批价均价930-940元,同比降低30元左右,高性价提振了旺季产品需求。根据公司反馈,元春期间,八代五粮液全国动销农历同比保持两位数稳健增长。

消费者基础稳固,公司加强市场监管,进一步完善“1+3”产品矩阵,持续稳健增长可期。

(1)近期经销商信心已经有所回升。后续需观察管控措施的落地情况,和商务需求、渠道库存的变化。

(2)公司继续丰富五粮液产品线,可分担普五的增长压力。2023年公司理顺了经典五粮液的渠道和价盘,加大了1618和39度推广力度,2024年春节期间生肖酒销售表现较好,2024年公司将在部分区域推45度、68度产品,满足消费者对度数的特殊偏好。

(3)过去一年多公司对销售战略做了系统性的梳理,提出“总部抓总、大区主战”策略,强化大区主战的分级授权、管控平衡及服务下沉,纵深推进营销数字化转型。我们预计公司对市场变化的响应速度将持续提升。

(4)五粮液消费者基础稳固,渠道体系稳定,预计2024-2025年维持稳健增长态势。

估值

根据最新财报和行业环境变化,我们预计公司24-26年公司营收同比分别增12.1%、10.3%、9.1%,归母净利同比分别增12.5%、11.0%、9.8%,EPS分别为8.76、9.72、10.67元/股,对应PE分别为17.7X、15.9X、14.5X。

评级面临的主要风险

渠道库存超预期。茅台价格波动。

海通证券-青岛啤酒-600600-公司季报点评:高基数平稳渡过,旺季将至弹性可期

事件

公司发布2024年一季报:1Q24公司实现营业总收入101.50亿元,同比-5.2%,归母净利润15.97亿元,同比+10.1%,扣非归母净利润15.13亿元,同比+12.1%。

高基数下销量短期承压,产品结构持续上移。

1Q24公司营收同比-5.2%,销量/均价分别同比-7.6%/+2.6%。销量方面,啤酒总销量218.4万千升,同比-7.6%,虽受到1Q23高基数影响,降幅仍较23年下半年有所收窄。其中,主品牌青岛啤酒/其他品牌销量分别为132.2/86.2万千升,同比-5.6%/-10.4%。中高端以上产品销量96万千升,同比-2.4%,中高端以上产品销量占比达到44.0%,较1Q23提升2.31pct,印证啤酒高端化势能仍强,产品结构持续上移。我们认为,二季度后公司将逐步走出高基数阶段,叠加夏季啤酒旺季到来,业绩弹性或有望兑现。

吨成本下行,毛利率显著提升。

1Q24公司毛利率同比+2.12pct至40.4%,拆分来看,产品均价/平均成本分别同比+2.6%/-1.0%,我们认为,高端化的延续和原料成本同比下行是毛利率提升的主要驱动力。

销售费用率收窄,盈利能力优化。

1Q24公司归母净利率/扣费净利率同比+2.18/+2.30pct至15.7%/14.9%,除毛利率贡献外,期间费用率亦有所收窄。1Q24公司销售/管理/研发/财务费用率分别同比-1.02/+0.41/+0.08/-0.44pct。

盈利预测

我们预计公司2024-2026年EPS分别为3.59、4.04、4.44元/股。参考可比公司估值,我们给予公司2024年24-28倍PE,对应合理价值区间为86.17-100.54元。

风险提示

行业竞争激烈,原材料价格上涨。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!