文 | 杨媛媛

导语:进入5月,国内宏观氛围延续向上:宏观面,4月底召开的中央政治局会议释放积极信号,肯定了2024年经济实现良好开局,一季度主要化工上市公司业绩普遍飘红也印证此点;政策面,5月各地房地产优化调整高歌猛进,虽然业内认为短期化工市场难有需求体现,但情绪价值拉满;且原料端,随着炼厂逐步复工,国际原油震荡修复,虽然目前化工市场表现不温不火,但随着政策端持续加码,市场预期逐步走强。

4月底召开的中央政治局会议释放积极信号

对于当前经济形势,高层作出重要判断:4月底召开的中央政治局会议指出,经济运行中积极因素增多,动能持续增强,社会预期改善,高质量发展扎实推进,呈现增长较快、结构优化、质效向好的特征,经济实现良好开局。

一季度主要化工上市公司业绩普遍亮眼

一季度营业收入为8121.8亿元,同比增长10.9%;归母净利润为456.8亿元,同比增长4.7%;油气当量产量4.64亿桶,同比增长2.6%;原油加工量为3.54亿桶;成品油销售量为3925.8万吨;天然气销售量为833.69亿立方米。

一季度营业收入为7899.67亿元;归属于本公司股东净利润为187.21亿元;油气当量产量1812万吨,同比增长3.4%;天然气产量99亿立方米,同比增长6.0%;原油加工量6330万吨,同比增长1.7%;成品油总经销量5981万吨,同比增长6.5%;乙烯产量327.9万吨,化工产品经营总量1951万吨。

一季度营业收入为1114.68亿元,同比增长14.1%;归母净利润为397亿元,同比上涨23.7%,创历史同期新高;油气净产量为180.1百万桶,同比增长9.9%。

一季度营业收入为810.88亿元,同比增长16.30%;归母净利润为5.52亿元,同比增长137.63%;资产总额为3808.04亿元,同比增长1.57%;经营现金流为41.29亿元,同比增长137.33%。

一季度营业收入为584.12亿元,同比增长4.02%;归属于上市公司股东的净利润21.44亿元,同比增长110.8%。

一季度营业收入约461.61亿元,同比增加10.07%;净利润约41.57亿元,同比增加2.57%;基本每股收益1.32元,同比增加2.33%。

一季度营业收入为449.39亿元,同比增长5.51%;净利润为12.16亿元,同比增长9.5%。

一季度营业收入为367.39亿元,同比增长24.34%,归母净利润为2.47亿元,同比下降66.53%。

一季度营业收入为361.56亿元,同比增长11.54%;净利润为4.14亿元,同比增长1087.19%。

一季度营业收入为88.05亿元,同比减少6.95%;归母净利润为10.23亿元,同比增长 46.55%;扣非净利润为10.63亿元,同比增长36.63%。

一季度营业收入为79.78亿元,同比增长31.80%;归母净利润为10.65亿元,同比增长36.30%。

一季度营业收入为66.57亿元,同比增长7.51%;归母净利润为6.83亿元,同比增长8.24%;扣非净利润为6.56亿元,同比增长7.56%。

一季度营业收入为57.5亿元,同比下降8%;净利润为3.83亿元,同比下降17%;归母净利润为2.82亿元,同比下降15%。

一季度营业收入为33.55亿元,同比增长12.29%;归母净利润为3083.68万元,同比扭亏为盈,增长243.05%,上年同期亏损2042.21万元。

5月开门,各地房地产优化调整政策高歌猛进

5月国内各地将持续推进“一城一策”和政策放松的动作,涉及到购房政策、首套房认定标准政策、二手房出售政策、摇号政策、落户政策、高品质住宅政策、工地和出台交易政策等。甚至关键点不在于放松,而是“全面取消”。特别是,5月9日一天之内两个城市取消限购:杭州市住房保障和房产管理局官网发布《关于优化调整房地产市场调控政策的通知》,宣布全面取消住房限购;西安也于同日取消住房限购措施。

对于化工市场的影响,业内分析,房地产需求明显恢复要跨季,甚至要到下半年;而房地产投资回暖更需资金支持,短期内利好房地产销售的政策在建材、家电产业,具体到苯乙烯、橡胶等化工产业链难以快速体现;但从中长期来看,若利好能顺利在房地产链条形成传导,将成为影响化工行业的利多因素。

相对宏观面,化工现货市场表现不温不火 期货市场开门略向好

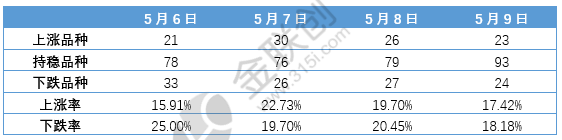

据金联创数据监测,国内化工现货市场来看,五一节后涨跌品种变化不大,周二(5月7日)和周三(5月8日),化工市场上涨品种略有增多。

表1 金联创监测132化工品种节后涨跌情况

数据来源:金联创

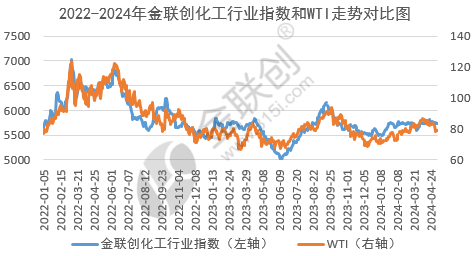

而从国内化工期货市场来看,5月开门表现较好,随后多为涨跌参半。

数据来源:金联创

如上图所示,据金联创化工行业指数监测,5月初化工市场和国际原油走势延续分化走势。五一期间,国际原油持续承压收跌,WTI从80美元/桶上方迅速跌落至78美元/桶左右;但同期化工行业指数表现较原油抗跌,节前后依然围绕5750上下波动。

政策继续拉升预期,5月化工市场逐步走强

展望5月,原料端,随着炼厂逐步复工,国际原油将从当前的震荡下沿逐步上移;国内政策面,仍有拉升预期,特别是房地产见底预期驱动下,市场情绪价值拉满,预计5月化工市场逐步走强。

MEETING

2024

近期会议安排预告

如欲转载本文章,请注明内容来源于金联创