日前,美国人民中行、银银监会公布通告,决定推行首套住房按揭利率政策动态调整模式。改建商品别墅销售售价同比和环比连续3个月均增长的城市,可阶段性维持、下调或取消当地首套住房按揭利率新政下限。意味着首套住房按揭利率新政和市场详细表现挂钩新房产政策,这将为房地产市场带给如何的变化?学者进行了探讨。

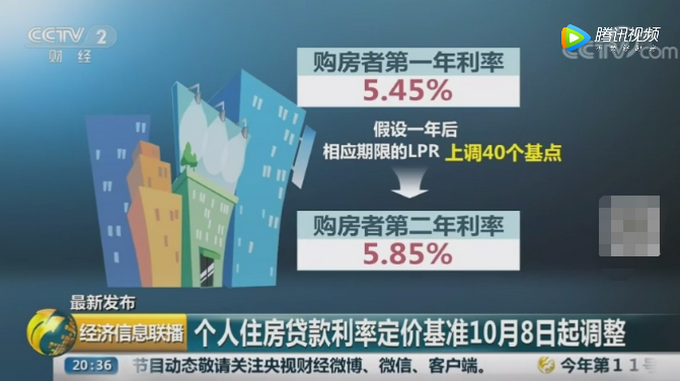

同济中学金融研究院研究员董希淼:这次颁布的首套住房按揭利率政策动态调整制度,调整的是首套贷款利率下限,而不是首套贷款利率。实际买房者的贷款怎么定价新房产政策,仍由中行与顾客商定。在当前房地产市场甚或压力、居民住房消费需求仍需恢复的状况下,预计将有更多中行对多数顾客将实际执行贷款利率下限。

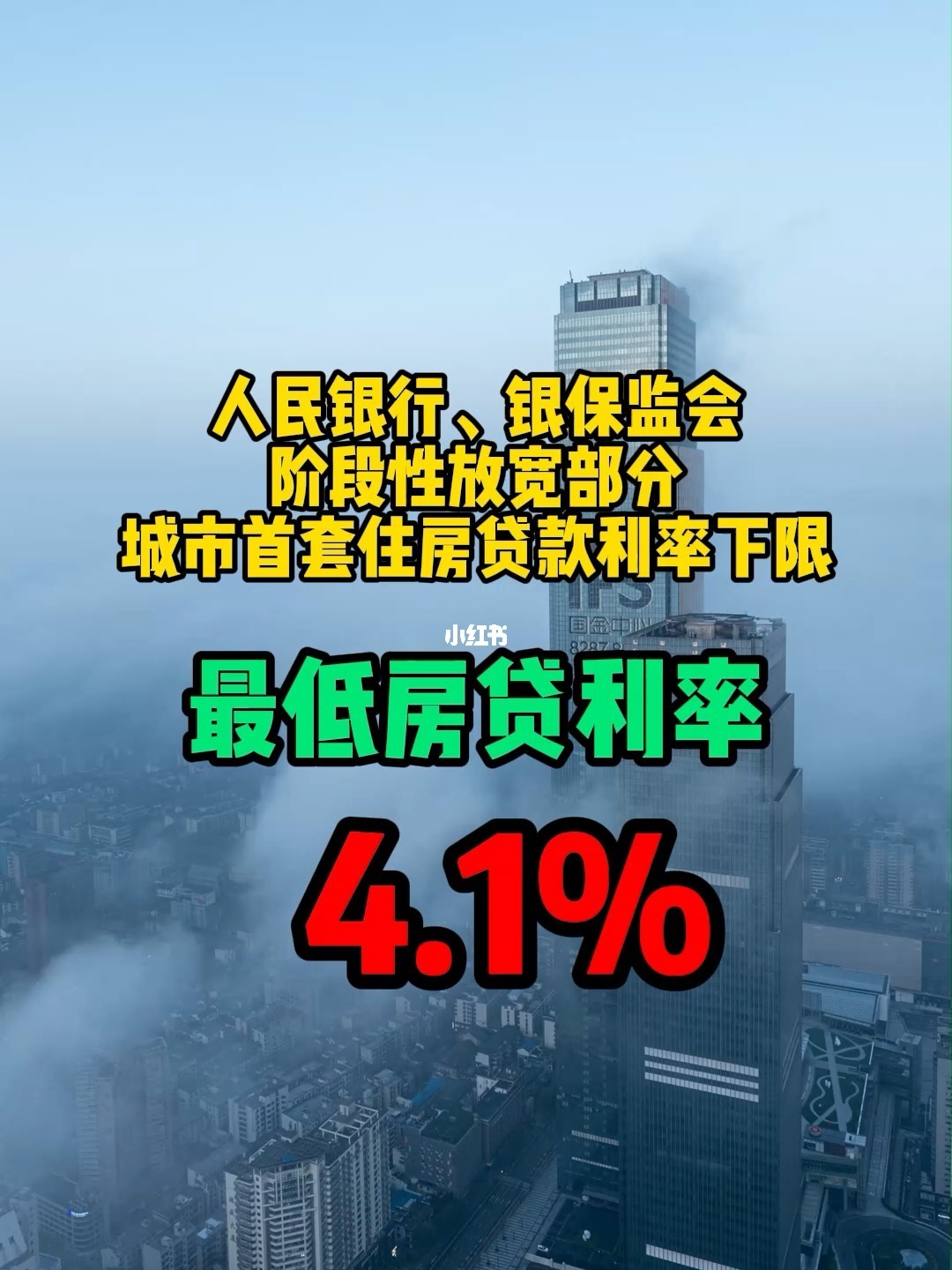

按照央行、银银监会规定,全省统一的首套住房商业性个人住房按揭利率下限根据不高于相应期限购款市场价格利率减20个基点设定,根据12月房贷市场价格利率估算,现在利率下限为4.1%。

今年9月,央行、银银监会曾发通告,阶段性放宽部份城市首套住房按揭利率下限。学者推算,按照国家统计局发布的70个大中城市商品别墅销售售价数据,今年9月的新政,有23个城市符合要求。按照本次颁布的政策策,符合要求的城市数目将提高到38个。

民生中行首席经济学家温彬:这次推出的政策策,是在前期阶段性探求基础上推出的新型常态模式。在新制度下,还能享受到新政红利的城市将降低,通过给与地方政府和中行更大的自主权,有助于促进更多城市增加贷款费用和提振市场交易走势,继续巩固经济回稳向下的基础。

学者表示,当前,需求侧的低迷对于房地产市场可持续复苏极其重要。