2017年1月7日,北京市住房和城乡建设管理执委会在官网公布消息“为保障买房人的合法权益,规范市场秩序,自1月6日起,市住计委会同相关部委对商业项目进行集中清除核实,在此其间暂停这些项目的网上签约。”

何谓商业项目,也就是我们一般所说的“商业房”。在南京,现在商业房不受限贷新政的影响,但是首付比列低为50%,借贷时限长为10年,借贷利率在基准利率的基础上还下浮10%,但它依然成为不少人置业的重要渠道。

随着这次暂停网签的状况发生,下一步是否会颁布商业房限贷的新政不得而知。截至至2017年1月,北京市限贷限购新政如下:

广州限贷新政

1.本地户口

(1)离异家庭(含驻京军队现役军官和现役特警家庭)限贷两别墅(含改建商品房和二手住房)。

(2)北京籍成年独身在本市未拥有住房的2017年上海房产政策,限贷1套住房。

(3)广州籍未成年人只要所在家庭,可以单独上产证。

(4)限贷新政(2011年1月31日)前重庆籍买房人各自和母亲共有2套以内住房(≤2套)提供关系证明,可不记入买房套数。

2.外省户口

(1)在北京市范围内家庭名下无任何别墅类房子且符合网签日期前63个月内累计正常缴满60个月的社会寿险或个人所得税的非本市籍市民家庭2017年上海房产政策,限贷1套别墅。

(2)拥有1套及以上本市住房的非本市户口市民家庭,暂停在本市向其售楼。

(3)未能提供符合网签日期前63个月内累计正常缴满60个月的社会寿险或个人所得税的非沪籍市民家庭,暂停在本市向其售楼。

(4)外省户口成年独身,暂停在本市向其售楼;外省未成年人限贷。

注:因新政偶有调整且广州各区域详细要求略有区别,如需了解愈发详细的内容可咨询各房地产交易中心。

广州限购新政

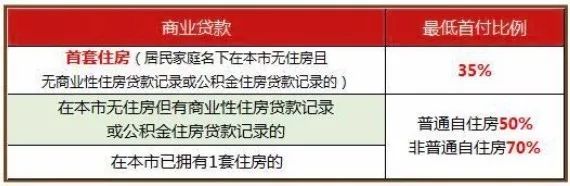

1.商业按揭

(1)市民家庭订购首套住房(即市民家庭名下在本市无住房且无商业性住房按揭记录或社保住房按揭记录)申请商业性个人住房按揭的,首付款比列不高于35%。

(2)在本市已拥有1套住房的、在本市无住房但有商业性住房按揭记录或社保住房按揭记录的,订购普通自住房,商业按揭首付款比列不高于50%;订购非普通自住房的,商业按揭首付款比列不高于70%。

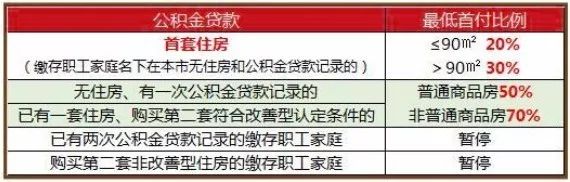

2.社保借贷

(1)订购首套住房且未曾使用过社保的缴交员工家庭,社保首付比列仍为30%(住房面积小于90平),面积大于或等于90平低首付比列为20%。

(2)调高对第二套缓解型买房的首付比列至普通商品房50%和非普通商品房70%、二套普通商品房借贷利率下浮10%;二套普通商品房个人借贷高限额上调10亿元。

(3)停止向已有两次社保借贷记录的员工家庭再行拨付借贷。

(4)借贷人以社保缴交帐户余额确定借贷额度的倍数从40倍增长到30倍。

(5)严苛执行工信部还贷能力的估算比列核减为每月还本额占薪资基数不少于40%。

小贴士:北京普通别墅和非普通别墅的差别

普通住房应当同时在房子类别、成交报价、建筑面积三个方面满足如下标准。不能同时满足条件的为非普通住房。

(1)房子类别:五层以上(含五层)的多超高层住房;不足五层的旧式、新式石库门、旧式石库门等。

(2)成交报价:四环以内:≤450亿元/套;内外环之间:≤310亿元/套;外环以外:≤230亿元/套。

(3)建筑面积:单套建筑面积≤140平方米。

以上内容来自亚马逊房产资讯

假如也有时间,可以随机点击红色图标瞧瞧

见到啥都是缘份

|

|

|||

||

||

|

||

以上为正文,来自真叫卢俊