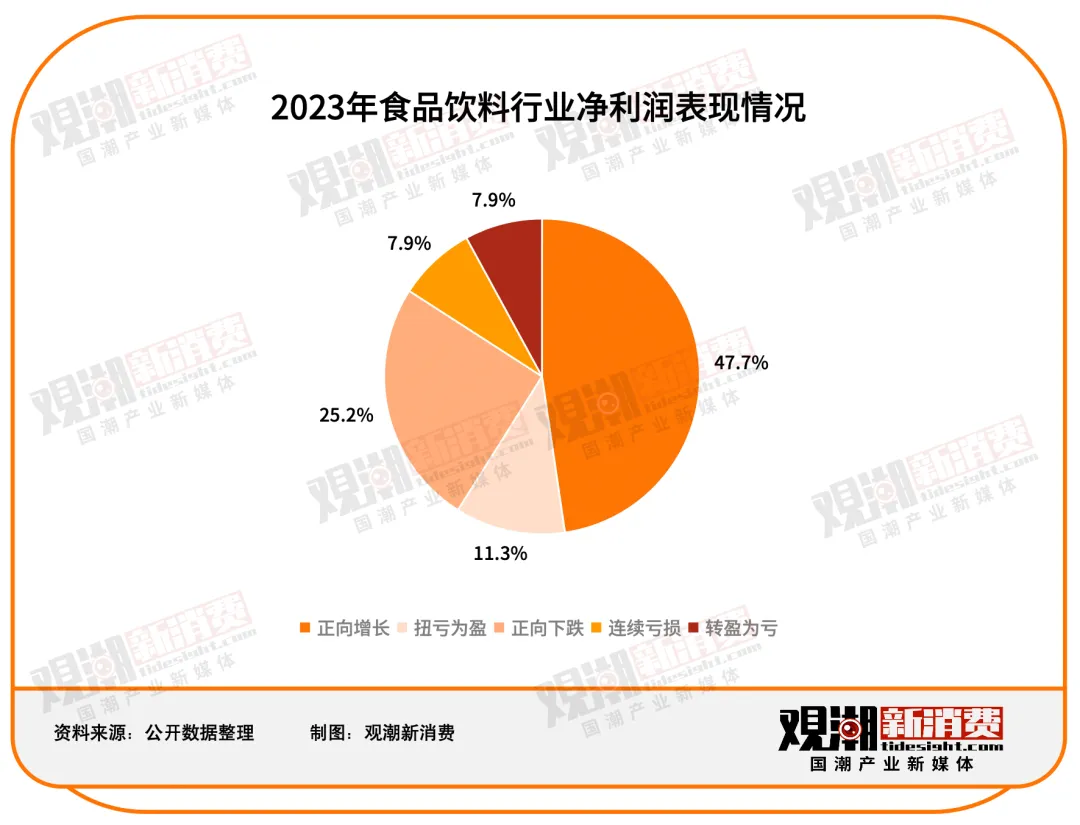

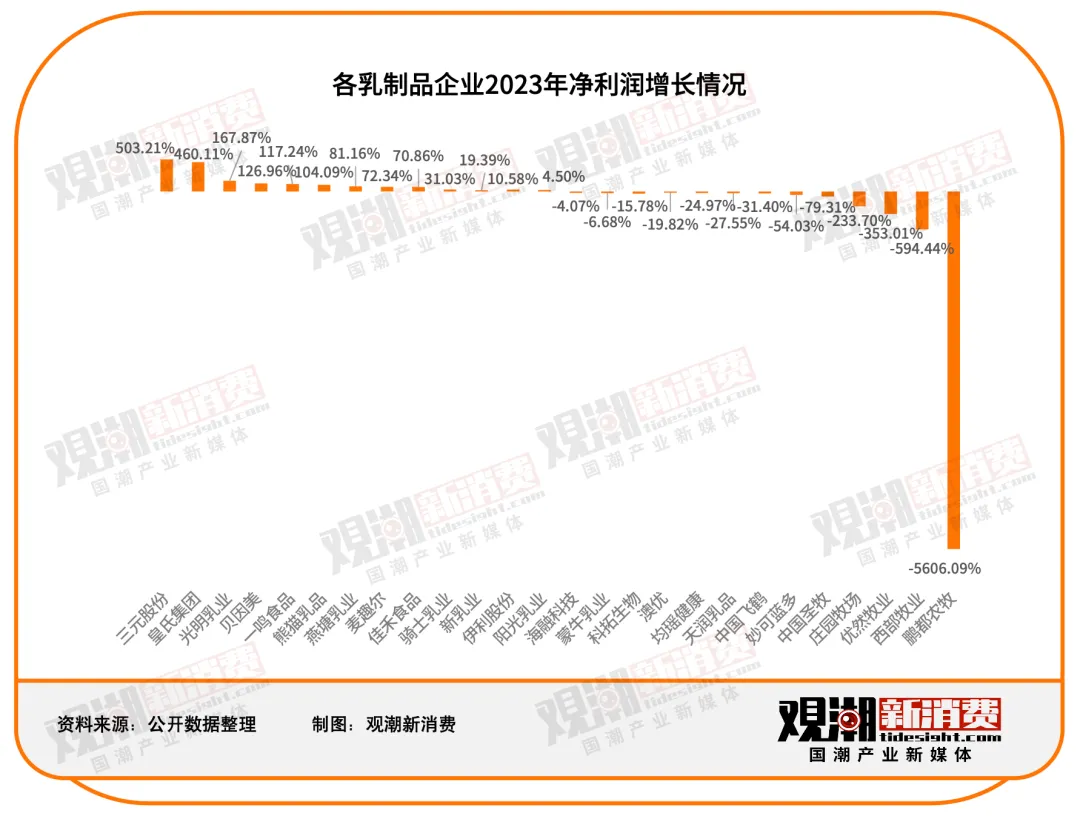

在26家乳制品上市公司中,共有10家企业实现净利润正增长,2家扭亏为盈,9家呈下跌趋势,4家转盈为亏,1家连续亏损。2023年,伊利、蒙牛、光明、飞鹤、优然牧业、鹏都农牧、新乳业分别实现营收1261.79亿元、986.24亿元、264.85亿元、195.32亿元、186.94亿元、174.49亿元和109.87亿元,稳坐百亿阵营。但蒙牛、飞鹤、优然牧业、鹏都农牧的净利润较去年同期有所下跌,其中优然牧业和鹏都农牧2023年转盈为亏,净亏损分别为10.5亿元和9.35亿元。

在26家乳制品上市公司中,共有10家企业实现净利润正增长,2家扭亏为盈,9家呈下跌趋势,4家转盈为亏,1家连续亏损。2023年,伊利、蒙牛、光明、飞鹤、优然牧业、鹏都农牧、新乳业分别实现营收1261.79亿元、986.24亿元、264.85亿元、195.32亿元、186.94亿元、174.49亿元和109.87亿元,稳坐百亿阵营。但蒙牛、飞鹤、优然牧业、鹏都农牧的净利润较去年同期有所下跌,其中优然牧业和鹏都农牧2023年转盈为亏,净亏损分别为10.5亿元和9.35亿元。

相对而言,部分区域乳企业绩表现要好于市场预期。三元、皇氏、一鸣、燕塘等区域乳企保持着高双位数及以上的增幅。这主要与国内原奶过剩、价格大幅下跌有关,低奶价带来了低成本,让奶源主要依靠外购的区域乳企从中受益。净利润同比下跌的企业共9家,除上述提到的蒙牛和飞鹤,还包括澳优、妙可蓝多、中国圣牧、天润乳品、均瑶健康、科拓生物和海融科技。除此之外,有四家企业净利润转盈为亏,除了优然牧业和鹏都农牧,还包括西部牧业和庄园牧场。麦趣尔净利润则连续亏损,2023年虽有所好转,但仍未打破亏损态势,实现净利润-9709.85万元。可以看到,对于原奶企业,饲料成本增加、原奶价格低位运行;对于奶粉企业,行业竞争加剧,存量竞争日趋严峻,各细分赛道企业均需在加强控盘稳价力度的同时寻找新的增长曲线。 调味品:

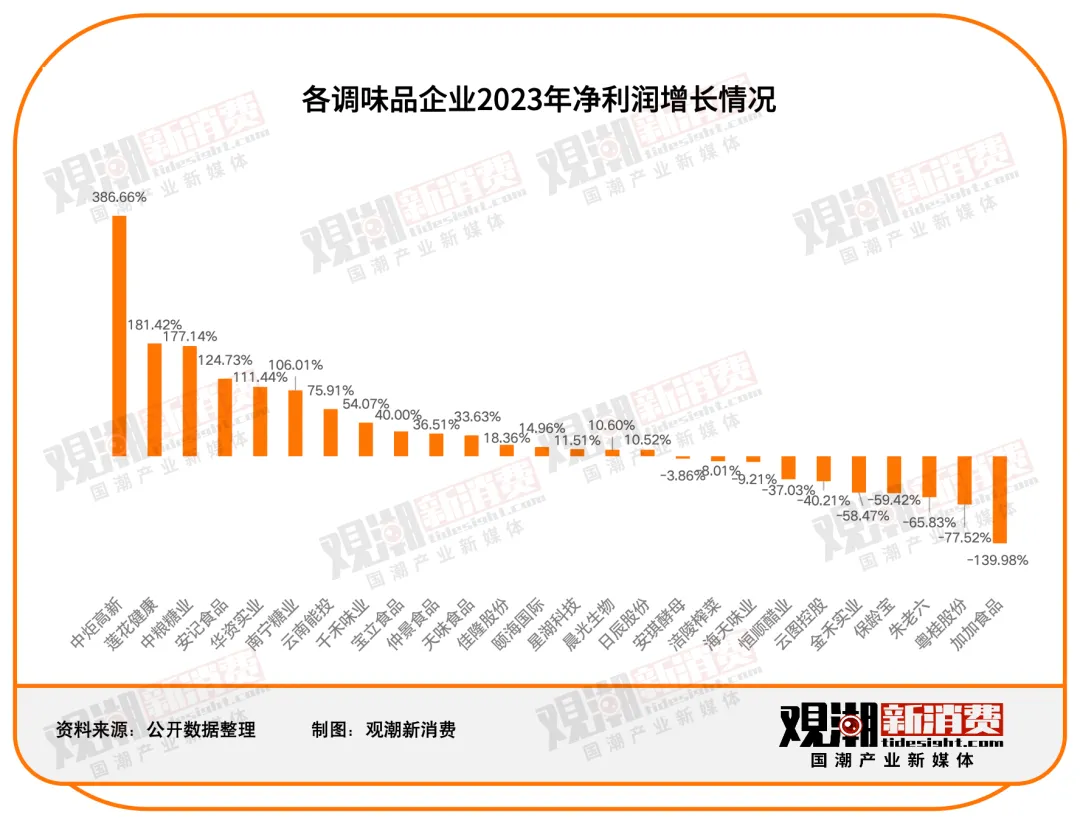

调味品:

零添加,跌幅大

2023年,调味品上市公司喜忧参半,基础调味料企业业绩多数呈下滑态势,复合调味品企业表现较佳。

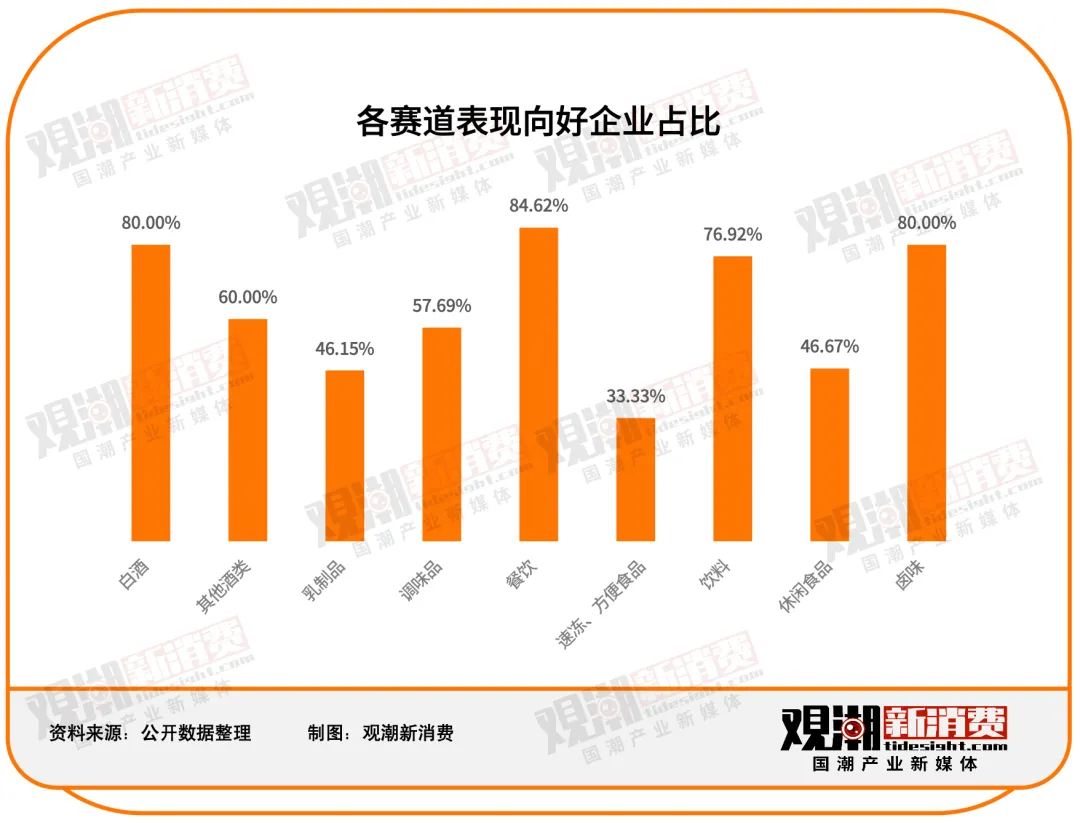

在26家调味品企业中,共有12家实现净利润正增长,3家扭亏为盈,9家呈下跌趋势,2家转盈为亏。

值得注意的是,主打酱油的海天、加加食品,主营业务是醋的恒顺醋业等业绩下滑严重。其中,2023年重仓“零添加”的加加食品,业绩仍没迎来好转,亏损持续扩大,2023年实现净亏损1.91亿元,也是该品类中跌幅最大的企业。反之,复合调味料表现较佳。2023年,天味食品、宝立食品、莲花健康、安记食品、仲景食品等多家公司均迎来营收和净利润的双位数增长。

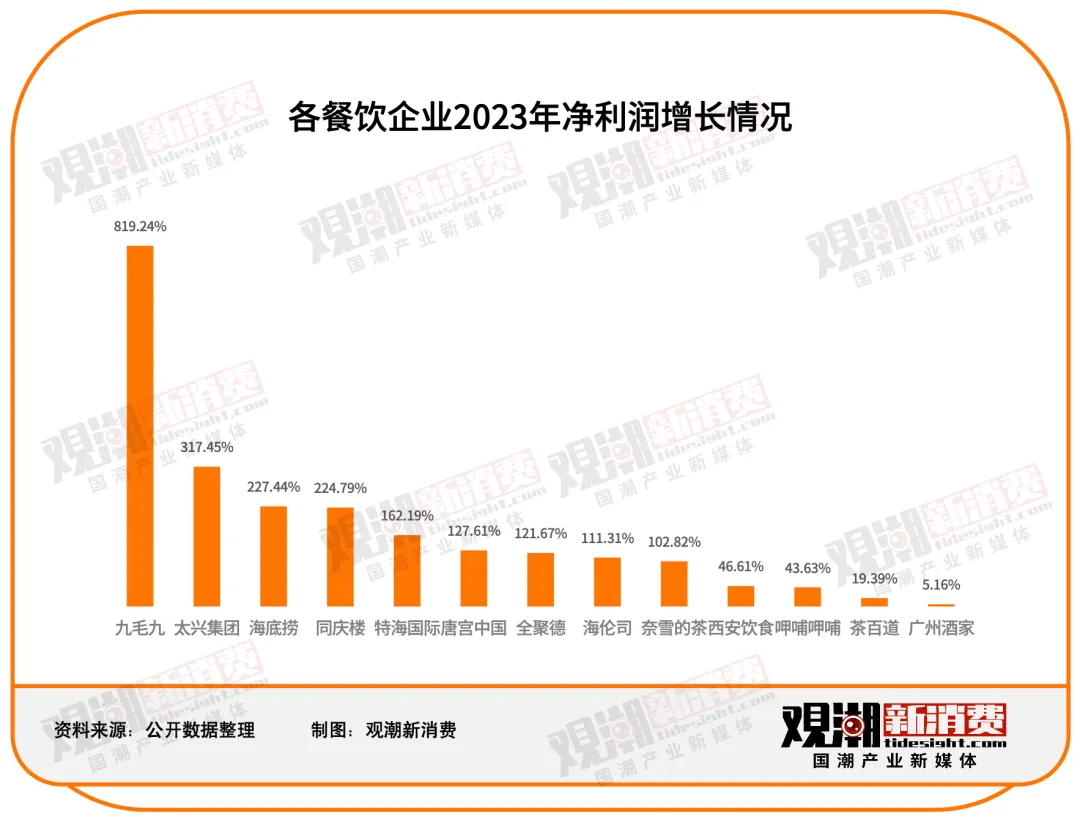

餐饮业:

餐饮业:官方数据显示,2023年全年,全国餐饮收入52890亿元,同比上升20.4%。餐饮业复苏势头强劲的同时,行业也在不断“内卷”。

在13家上市餐饮企业中,共有5家实现净利润正增长,6家扭亏为盈,2家连续亏损,但亏损收窄。在这13家餐企中,共有9家实现净利润翻倍增长,其中海伦司、太兴集团、全聚德、唐宫中国、特海国际、奈雪的茶扭亏为盈,九毛九更是实现了819.24%的增长幅度。

作为餐饮行业的“大哥”,海底捞2023年整体营收为414亿元,同比增长33.6%;净利润近45亿元,同比增长227.44%。新茶饮方面,奈雪的茶与2024年4月刚刚上市的茶百道营收规模相近,但两者净利润差距巨大。奈雪的茶2023年实现净利润1322.4万元,是其自上市以来首次实现全年盈利。相比之下,茶百道2023年净利润11.39亿元,且净利率为19.97%,远高于奈雪的茶的0.26%。

2023年餐饮业还有一非常典型趋势,随着消费者追求极致性价比的需求越来越大,老牌企业均迎来不同程度的降价。2023年海底捞客单价下滑至99元,3年前这个数字是110元;九毛九旗下品牌太二酸菜鱼、怂火锅的客单价均较上年有不同程度的降低。面对愈演愈烈的价格战,餐饮企业都需要跟紧市场步伐,变换打法,在留住口碑和服务的同时实现新一轮的破局。

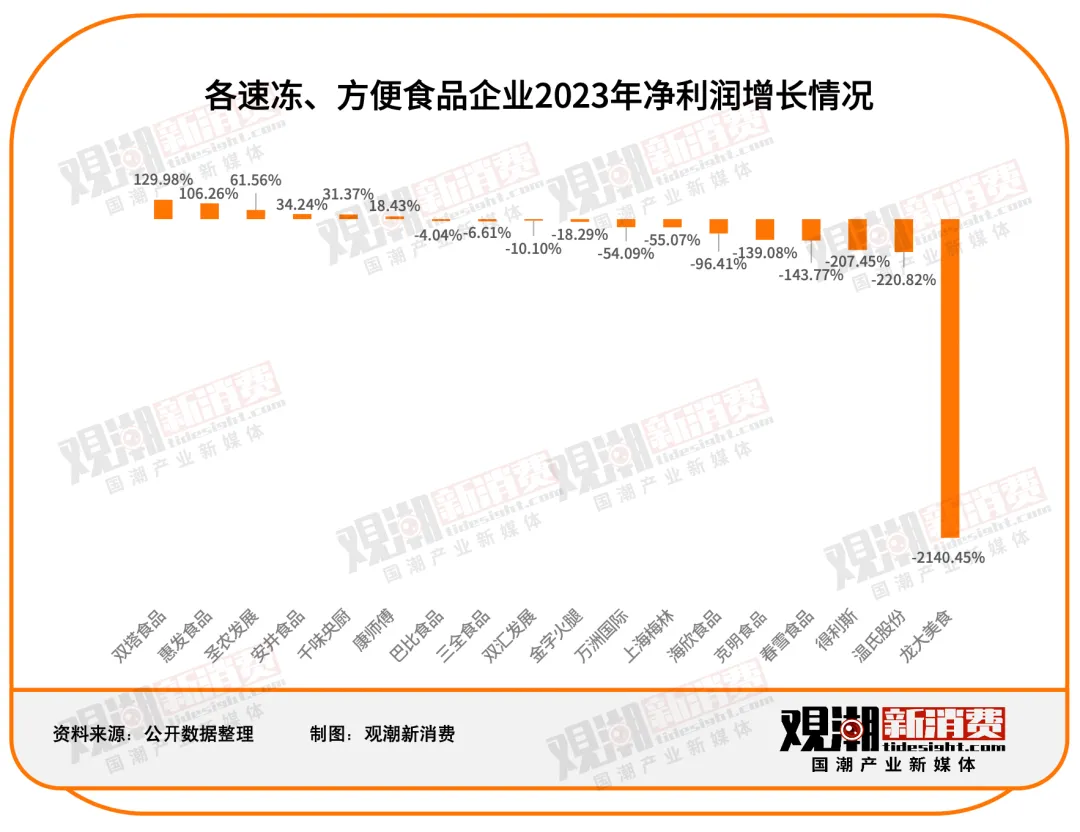

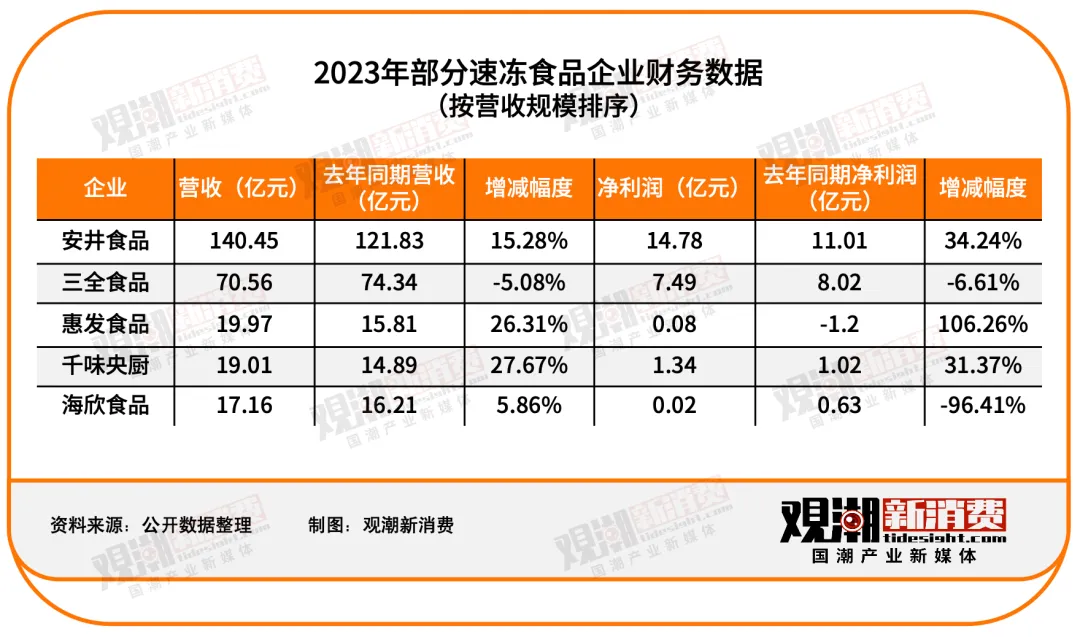

在18家速冻、方便食品上市企业中,共有4家企业净利润实现正向增长,7家有所下滑,2家扭亏为盈,5家转盈为亏。从速冻食品来看,龙头企业安井食品2023年实现营收140.45亿元,净利润14.78亿元,同比增长34.24%。惠发食品和千味央厨业绩有所上升,净利润分别增长106.26%和31.37%。海欣食品2023年实现营收17.16亿元,同比增长5.86%,但净利润仅为227.01万元,较上年同期下降了96.41%。对于业绩下滑原因,海欣食品发公告表示,公司优化产品结构,加强电商渠道的建设,渠道开拓过程中增加了相关推广费用,以及维护和管理商超渠道加大了促销政策,给公司短期利润带来一定影响。此外,公司舟山腾新(浙江海欣)工厂尚处于产能爬坡期,产能利用率不足,折旧摊销等固定支出较多。

从肉制品的9家企业来看,除圣农发展业绩有所上升以外,其余企业业绩均有所下滑。其中龙大美食下滑尤为明显,净利润从去年同期的0.75亿元转盈为亏,下跌至-15.38亿元。对于2023年业绩亏损原因,龙大美食在财报中表示,主要系毛猪销售价格及猪肉市场价格持续下跌,并叠加疫病影响导致。生猪价格低迷也是众多肉制品企业面临的主要难题之一。双汇发展同样在年报中提到:“肉类行业生猪供应充足,猪价相对较低,市场猪多肉多,竞争激烈;肉制品行业总体消费不振。”

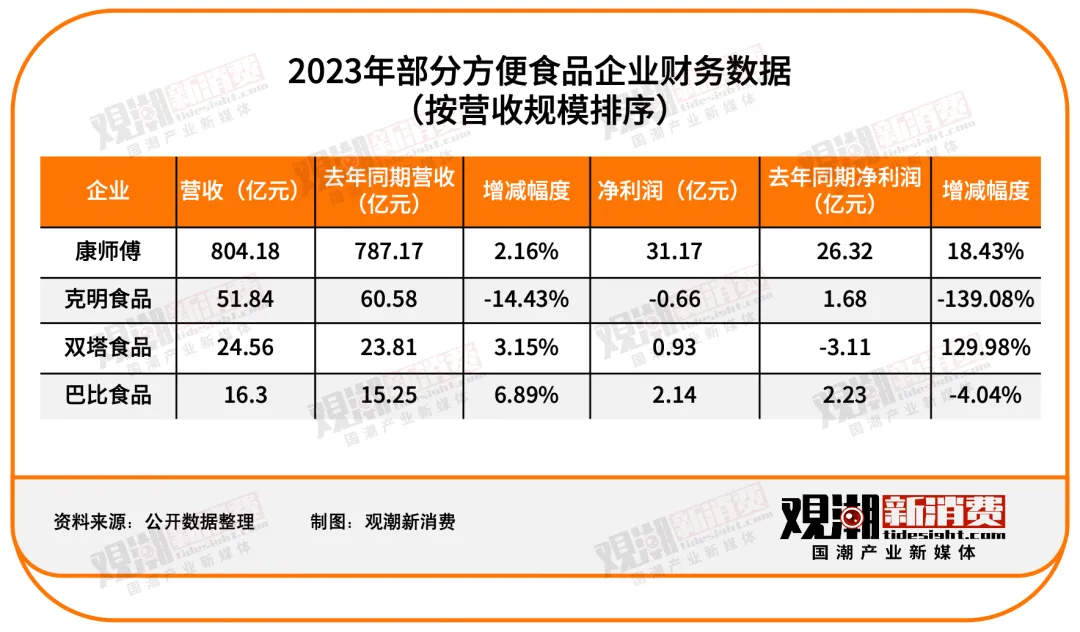

从4家上市的方便食品企业来看,康师傅2023年实现营收804.18亿元,净利润31.17亿元,业绩稳步增长;双塔食品扭亏为盈,2023年实现净利润0.93亿元;巴比食品业绩有所下滑;克明食品则转盈为亏,2023年实现净亏损0.66亿元。

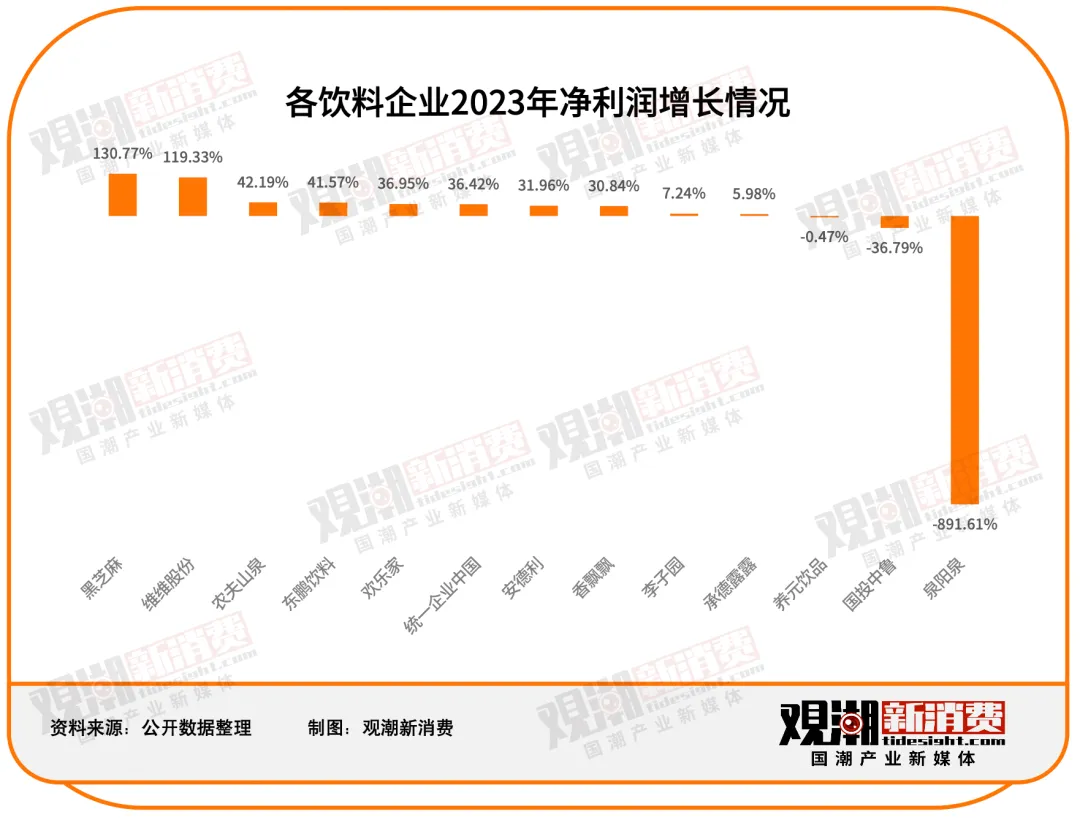

在13家饮料上市企业中,共有9家企业净利润实现正向增长,1家扭亏为盈,2家有所下滑,1家转盈为亏。营收达百亿规模的分别是农夫山泉、统一和东鹏。从农夫山泉财报来看,2023年公司总收入同比增长28.4%至426.67亿元,茶饮料贡献了126.59亿元,增速高达83.3%。虽然农夫的财报中没有披露茶饮具体的营收,但从尼尔森数据可大致推断,去年东方树叶的年增长在100%以上,近三年复合增长超90%。业内按此速度估算,东方树叶或将在2026年成为农夫山泉公司又一超200亿大单品。除了无糖即饮茶的市场份额逐步扩大以外,以东鹏为代表的能量饮料也同样保持着高增长趋势。财报显示,东鹏特饮2023年实现营收103.36亿元,成为中国饮料界新的百亿大单品。饮用水方面,赛道龙头表现依然强健。农夫山泉2023年体量突破200亿,收入同比增长10.9%至202.62亿元。另外,随着华润饮料提交上市招股书,华润怡宝的收入也浮出水面。2023年,华润包装饮用水的收入为124.47亿元,在公司总营收中的占比高达92.1%。然而作为非龙头企业,泉阳泉2023年实现净亏损4.57亿元,转盈为亏,跌幅为饮料行业中最大。

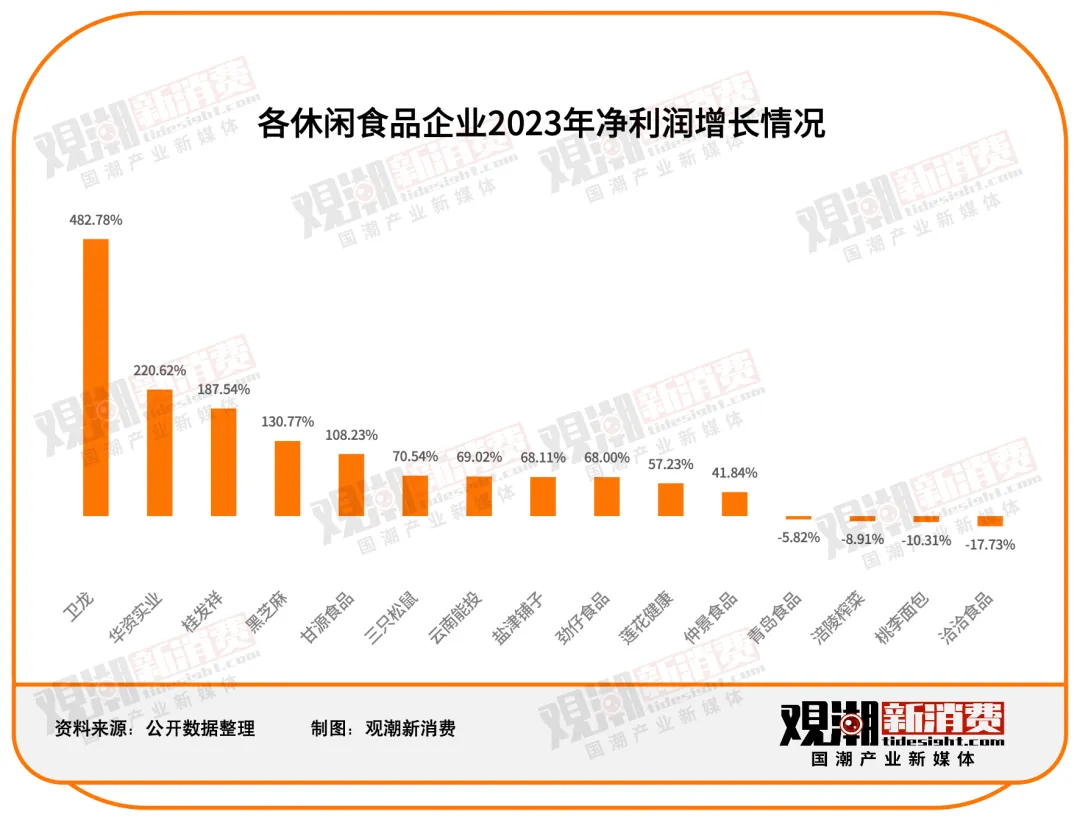

当下,休闲零食渠道变革正在持续深化,量贩零食店在消费者和资本两个维度上都受到越来越多的青睐。

在15家休闲食品企业中,共有5家企业净利润实现正向增长,2家扭亏为盈,7家有所下滑,1家连续亏损。2023年,休闲食品行业渠道发生了大变革。渠道红利的爆发被体量较小、新兴的公司享受最多,现阶段量贩零食渠道红利下代表性上市公司则包括盐津铺子、劲仔食品和甘源食品等。渠道变革的红利也在这些企业的年报中有所体现,这些企业均在2023年实现了营收和净利润的双增长。同时,作为半路杀出来的“外来者”,万辰集团这个原本从事菌菇培育和销售的公司在涉足量贩零食行业之后也迎来了营收上质的飞跃。2023年10月,万辰集团将旗下“陆小馋”“好想来”“来优品”和“吖嘀吖嘀” 四大品牌统一合并为“好想来品牌零食”之后,截止2023年末,万辰旗下零食量贩门店达到近5000家,公司总营收暴涨至92.94亿元,其中零食量贩业务贡献了87.59亿元。对比之下,传统休闲食品公司增长疲软,“老三巨头”——良品铺子、三只松鼠、洽洽均在营收上有不同程度的缩水。未来该从何处突破,如何寻找新的增长曲线,都是传统休闲食品企业需要解决的难题。

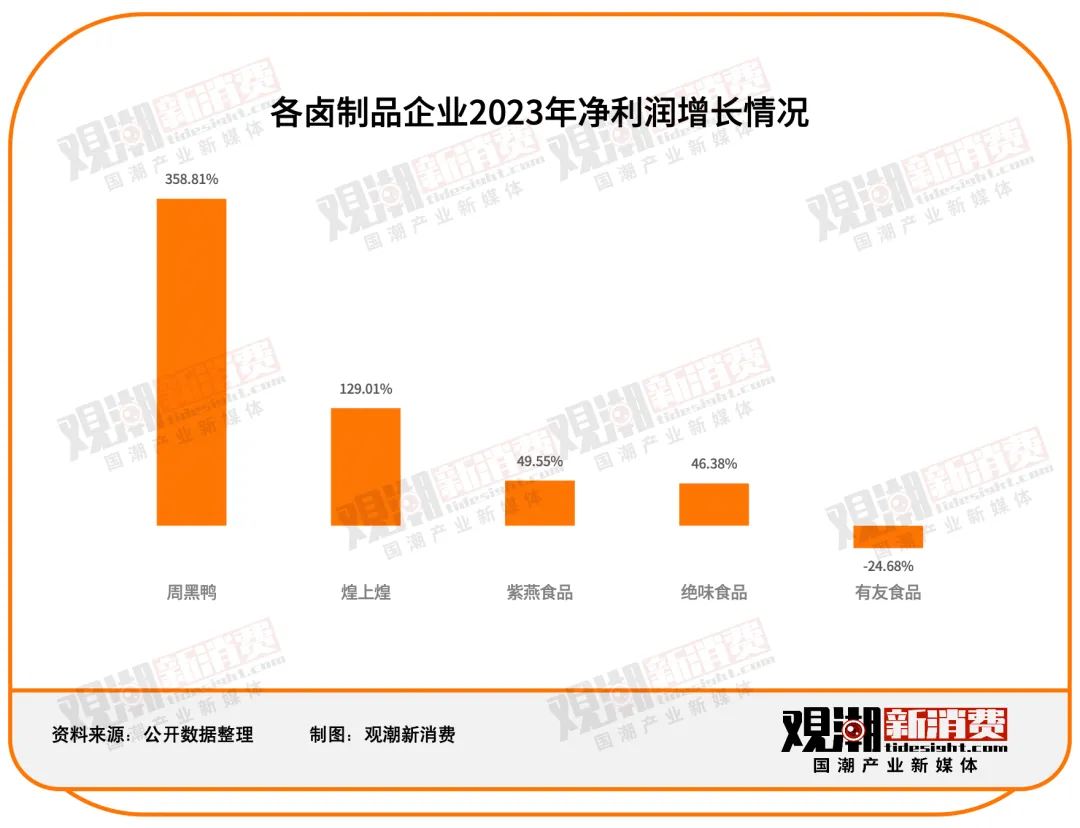

从5家卤制品企业的年报来看,2023年,卤制品企业中有4家净利润实现正向增长,仅1家有所下降。从营收来看,绝味食品2023年实现营业收入72.61亿元,同比增长9.64%,当属行业龙头。绝味的利润增长也较为明显。报告期内,绝味实现净利润3.44亿元,同比增长46.63%。截至报告期末,中国大陆地区门店总数15950家。相比之下,煌上煌营收则“连跌三年”。报告期内,煌上煌实现营业收入19.21亿元,同比微降1.70%;实现净利润7058.55万元,同比增长129.01%。年报称,报告期二季度以来,鸭副产品主要原材料价格出现下行,生产成本的逐步回落带来肉制品综合毛利率的稳步回升。有友食品是卤制品行业中唯一实现净利润负增长的企业。2023年,有友食品实现营业收入9.66亿元,同比下滑5.68%;归母净利润1.16亿元,同比下滑24.68%。面对竞争愈发激烈的泡卤赛道,研发能力不足、产品结构单一以及过度依赖线下模式都是有友急需解决的难题。风险提示:本文涉及的上市公司仅用于阐述观点,不作为投资推荐。来源:观潮新消费