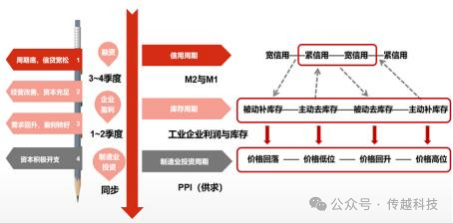

1.从周期长度来看,当前制造业已经进入库存周期被动去库存阶段,设备需求有望触底反弹。设备更新政策的推出 有望加快周期进程,促进更新需求的提前释放。2.三类设备将显著受益设备更新:1)使用阶段较长,但下游资金相对紧张的设备,受益于政策支持,得以更新设 备。如工程机械、轨交设备、油服设备等。2)环保要求较高,自身拥有提质提标需求的设备,有望受政策要求被 动更新。如农机、船舶、化工、煤机等。3)通用设备进入库存周期向上阶段,由于设备更新政策加持,需求提升。如机床、注塑机等。• 2024年2月23日,习近平总书记在中央财经委员会第四次会 议上强调, “加快产品更新换代是推动高质量发展的重要举 措,要鼓励引导新一轮大规模设备更新和消费品以旧换新” 。此后,《推动大规模设备更新和消费品以旧换新行动方案 》在2024年3月1日召开的国务院常务会议上审议通过。• 随后,各部委和各地方政府迅速响应,助力政策落地,旨在 激发市场活力和消费潜力。 4月3日 山西 《山西省推动大规模设备更新和消费品以旧换新实施方案》 4月4日 山东 《山东省推动大规模设备更新和消费品以旧换新实施方案》4月9日 北京 《北京市积极推动设备更新和消费品以旧换新行动方案》 4月9日 浙江 《浙江省推动大规模设备更新和消费品以旧换新标准提升行动方案》 4月11日 湖北 《湖北省推动大规模设备更新和消费品以旧换新实施方案》 4月11日 湖南 《湖南省推动大规模设备更新和消费品以旧换新实施方案》 4月12日 江苏 《关于实施中小微制造企业设备购置更新改造贷款担保支持政策》 4月13日 广东 《广东省推动大规模设备更新和消费品以旧换新的实施方案》 4月15日 上海 《上海市推动大规模设备更新和消费品以旧换新行动计划 (2024 — 2027 年)》 4月15日 天津 《天津市推动工业领域设备更新和技术改造实施方案》 4月16日 河南 《河南省推动大规模设备更新和消费品以旧换新实施方案》 4月16日 甘肃 《甘肃省关于推动大规模设备更新和消费品以旧换新的实施方案》 • 从周期长度来看,当前制造业已经进入库存周期被动去库存阶段,设备需求有望触底反弹。设备更新政策的推出有望加快周期进程, 促进更新需求的提前释放。• 三类设备将显著受益设备更新:1)使用阶段较长,但下游资金相对紧张的设备,受益于政策支持,得以更新设备。如工程机械、轨 交设备、油服设备等。2)环保要求较高,自身拥有提质提标需求的设备,有望受政策要求被动更新。如农机、船舶、化工、煤机等。3)通用设备进入库存周期向上阶段,由于设备更新政策加持,需求提升。如机床、注塑机等。图表:制造业投资传导机制

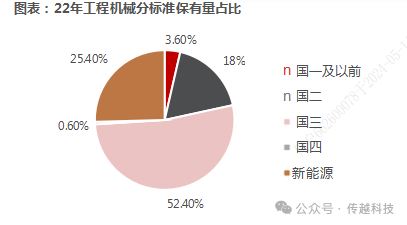

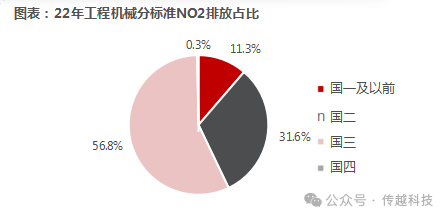

02. 工程机械• 国二以下机型排放占比超40%,是节能减排的重点。截至2022年,国三机型占国内工程机械保有量超半数,但国二及以下机型 仍在国内工程机械保有量中占有21.6%左右,其中国一及以前机型占3.6%,国二机型占18%。且由于国二及以下排放标准相对 宽松,其NO2排放占比高达42.9%。• 国二以下机型逐步进入淘汰阶段。国二标准机型销售主要集中在2010~2016年,已经进入集中淘汰期,但仍有较多长期服役的 情况。以往的排放标准提升都是针对销售和生产端,如果政策加强对使用端的限制,有望大幅提振工程机械销量。

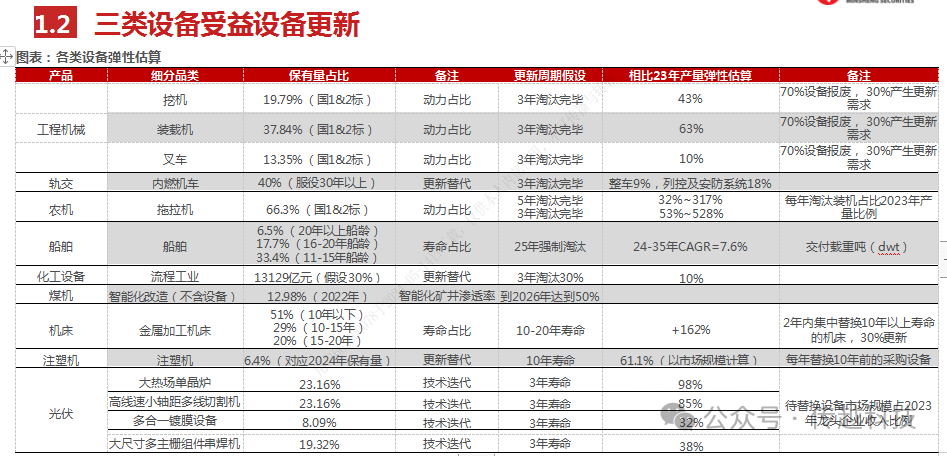

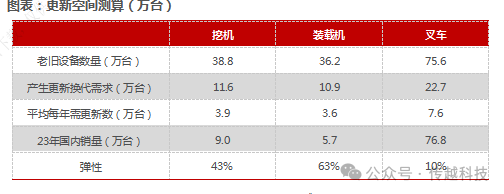

• 假设存量中70%国二及以下产品报废, 30%产生更新需求,且这部份更新需求在24-26三年内释放,分品类来看:1)挖机平均每年需更新3.9万台,约为23年国内销量的43%。2)装载机平均每年需更新3.6万台, 约为23年国内销量的63%。3)叉车平均每年需更新7.6万台, 约为23年国内销量的10%。

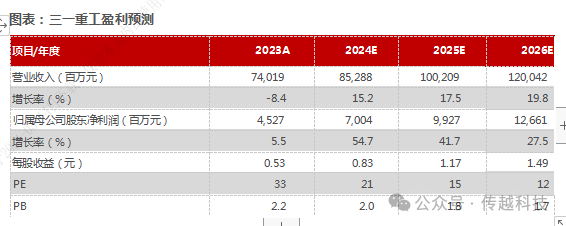

• 公司主要从事工程机械的研发、制造、销售和服务, 产品包括混凝土机械、挖掘机械、起重机械、桩工机械、路面 机械。其中, 公司2023年混凝土设备为全球第一品牌,挖掘机、大吨位起重机、旋挖钻机、路面成套设备等主导产品已成为中国第一品牌。

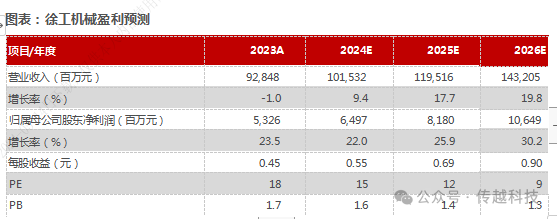

• 公司主要从事土方机械、起重机械、桩工机械、混凝土机械、路面机械、高空作业机械、矿业机械、环卫机械、农业机械 、应急救援装备和其他工程机械及备件的研发、制造、销售和服务工作。2023年公司产品中,汽车起重机、随车起重机、压路机等16类主机位居国内行业第一。

03. 轨交设备

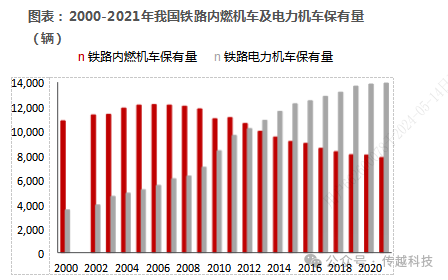

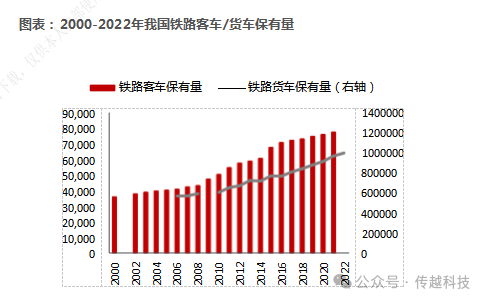

• 受益于轨道交通建设,我国铁路机车、客车、货车数量稳步上升。2000-2021年, 我国铁路机车、客车保有量分别由14342、35989辆增长至21721、77572辆,其中电力机车保有量由3516辆增长至13916辆,内燃机车由10826辆下降至7805辆,结构升级明显。2006-2022年,我国 铁路货车保有量由56.67万辆增长至99.7万辆,主要受益于经济发展带来的铁路货运需求。

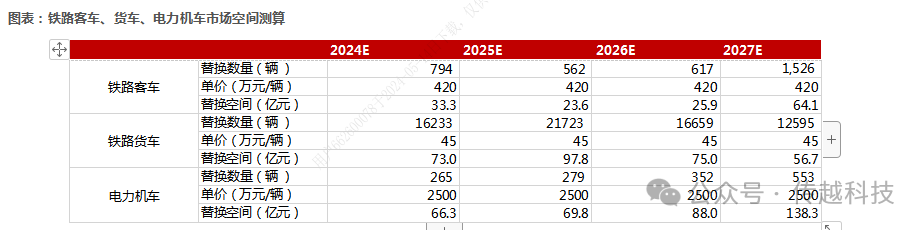

• 更换周期将近,铁路整车替换需求逐步起量。铁路整车经过多年投资, 存量较大,随着整车逐步达到20-25年的使用寿命, 整车替换需求有望逐 步起量。根据我们的测算,铁路客车、货车、电力机车2024-2027年替换空间分别为 33.3/23.6/25.9/64.1亿元, 73/97.8/75/56.7亿元66.3/69.8/88/138.3亿元。• 假设如下: 1)大规模设备更新政策下,铁路整车按照20年寿命进行更新替换; 2) 铁路客车、货车、电力机车单价分别为420万元 /45万元 /2500万元。

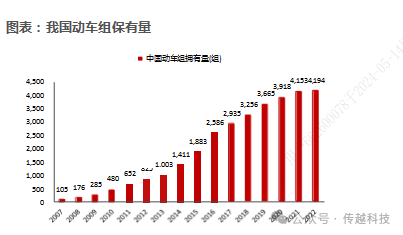

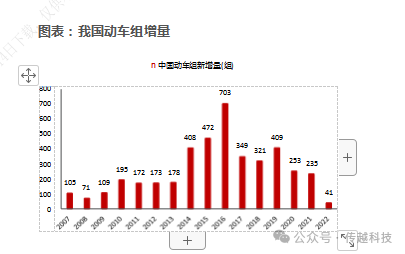

• 我国动车组从2007年开始批量交付,交付巅峰为2014-2016年。2007-2022年我国动车组保有量逐步上升,由105组攀升至4194组, CAGR为 27.86%。分阶段来看, 2007-2009年我国动车组交付中枢维持在100组左右, 2010-2013年,交付区间上移至172-195组, 2014年开始, 我国 动车组交付进入快速增长期,峰值为2016年的703组。

• 大规模设备更新行动方案加速老旧内燃机车淘汰。国家铁路局于2023年 12月5日发布《关于〈老旧型铁路内燃机车淘汰更新管理办 法(征求意见稿) 〉公开征求意见的通知》,自2035年始,老旧型铁路内燃机车应当全面退出铁路运输市场。2024年3月13日,国 务院印发《推动大规模设备更新和消费品以旧换新行动方案》的通知,围绕推进新型工业化,以节能降碳、超低排放、安全生产、数 字化转型、智能化升级为重要方向,聚焦钢铁、有色、石化、化工、建材、电力、机械、航空、船舶、轻纺、电子等重点行业,大力 推动生产设备、用能设备、发输配电设备等更新和技术改造。2024年2月28日,国家铁路局局长表示,我国铁路碳排放主要来源于 内燃机车,目前还有近万台内燃机车承担运输任务,污染重、耗能高、噪音大,淘汰更新势在必行,力争到2027年实现老旧内燃机 车基本淘汰。• 老旧内燃机车淘汰有望增厚相应公司业绩。根据我们的测算,假设老旧内燃机车占内燃机车20%/30%/40%的情况下, 2024-2027年 国内老旧内燃机车替换需求带来的年均市场空间分别为104亿元/156亿元/208亿元,对应中国中车、思维列控2023年营业收入弹性 分别为4/7%/9%, 9%/13%/18%。假设如下: 1)内燃机车保有量:根据国铁集团2023年统计公报,全国铁路机车拥有量为2.24万 台,其中内燃机车0.78万台。2)老旧内燃机车比例:假设老旧内燃机车占全部内燃机车比重为20%、30%、40%。3)电力机车单价: 9600KW电力机车单价为2000万元辆。04. 农机

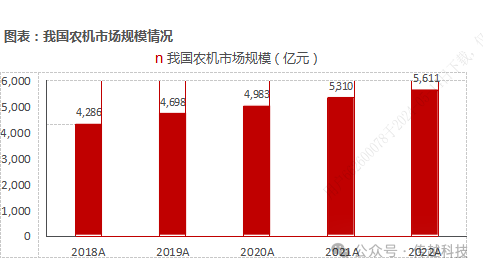

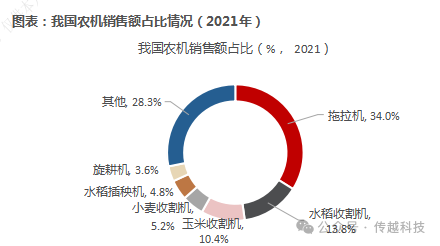

4.1 我国农机市场规模5,600亿,拖拉机占30%以上• 数据显示,中国农业机械行业市场规模由2018年的4286亿元增长至2022年的5611亿元,年均复合增长率达7.0%,呈现上升趋势。 拖拉机在中国农业机械市场中占比一直处于较高地位, 2021年拖拉机销售额占整体的33.96%;其次为水稻收割机及玉米收割机,销 售额占比分别为13.82%和10.37%,分别排名第二第三;小麦收割机、水稻插秧机、旋耕机占比分别为5.21%、4.77%、3.62%。

4.2 国1&2标拖拉机占比达74%,动力占66.3%• 我国拖拉机行业经历从小拖向中大拖升级的趋势,目前保有量约2200万台,我们根据国标时间及每个月的产量数据估算得出,国1标 拖拉机目前保有量尚有460万台,占保有量的21%,国2-4标拖拉机保有量分别是1187/550/48万台,占国内拖拉机保有量的比例分 别是53%/24%/2%。参考大中小拖的额定功率分别不低于73.6/44.2/14.7kw,估算出,国1~4标拖拉机保有量的动力占比分别是17.0%/49.2%/30.1%/3.6%。• 一拖股份:公司的主营业务为农业机械、动力机械及相关零部件产品研发、制造和销售。主要产品包括轮式拖拉机、履带式拖拉机、 柴油机、零部件。本公司深耕农机行业多年,拥有国内农机行业领先的产品研发和核心关键技术自主创新能力,完整的核心零部件制 造体系,高效的生产组织能力和质量保障能力,以及健全完善的营销渠道和售后服务体系,公司始终保持了拖拉机行业的领先优势05. 船舶

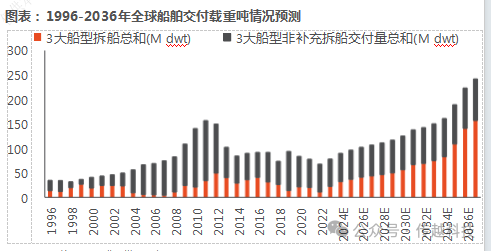

• 2023年全球船舶交付量0.78亿dwt,约为2011年峰值的50%, 1996年交付量为0.35亿dwt。• 根据交通部发布的《老旧运输船舶管理规定》,油船、散货船、集装箱船等对应强制报废年限分别为31/33/34年以上,而特别定期 检查船龄分别是26/28/29年,我们从30年换船角度算的话,上一轮造船周期(1996-2011年)将于2026年开始进入换船周期,近些 年随着环保要求提升,换船的时间可能提前。

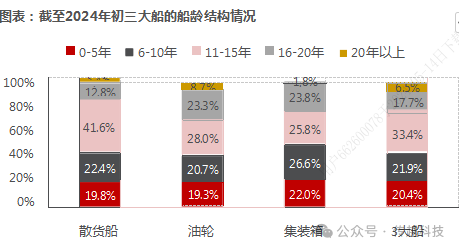

• 截止2024年初,从全球三大船的船龄分布来看, 20年以上的船龄运力占比约6.5%, 16-20年的船龄运力占比17.7%, 11-15年船龄运 力占比约33.4%,而21-29年船龄的船若均未报废的话占目前的运力应为16.1%,但目前实际占比为6.5%意味着目前船舶实际报废临 界点预计为25年左右。若从25年报废临界点来看, 1996-2011年的造船上行周期的新增船将于2021年进入报废周期,此外,对于非 更新需求假设参考最近10年全球贸易额复合增速(约3%),假设未来维持3%的复合增速, 2025/2030/2035年三大船型交付量分别 是96.5/125.5/189.3 (Mdwt),是2023年交付量的1.23/1.60/2.41倍, 24-35年CAGR=7.6%。

• 中国船舶:公司系国内规模最大、技术最先进、产品结构最全的造船旗舰上市公司之一,业务涵盖船舶建造、修船、海洋工程、动力 业务、机电设备等。公司的主要产品有散货船、油船、超大型矿砂船、海工船FPSO、海工平台、柴油机。公司已经形成了比较稳固 的市场地位,造船总量、造机产量常年位居全国第一,是国内造船行业当之无愧的领跑者。• 中国动力:公司的主营业务为多维度的高端动力装备研发、制造、系统集成、销售及服务。公司主要产品为:燃气轮机,汽轮机,柴 油机,电机、电控设备,蓄电池,热气机,核电特种设备,船用机械、港口机械,齿轮箱等。公司在船舶发动机领域份额较高。• 亚星锚链:公司主要从事船用锚链和海洋工程系泊链的生产与销售。公司主要产品为船用锚链和附件、海洋平台系泊链及其配套附 件。公司产品60%左右出口至日本、韩国、欧洲、美国等多个国家和地区。06. 化工设备

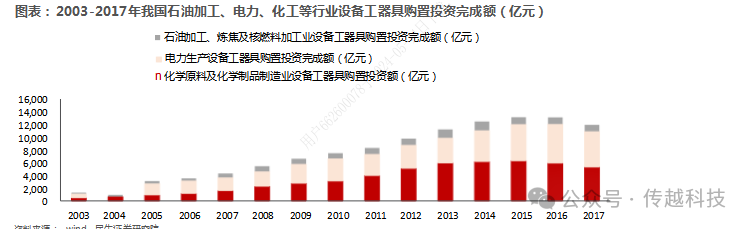

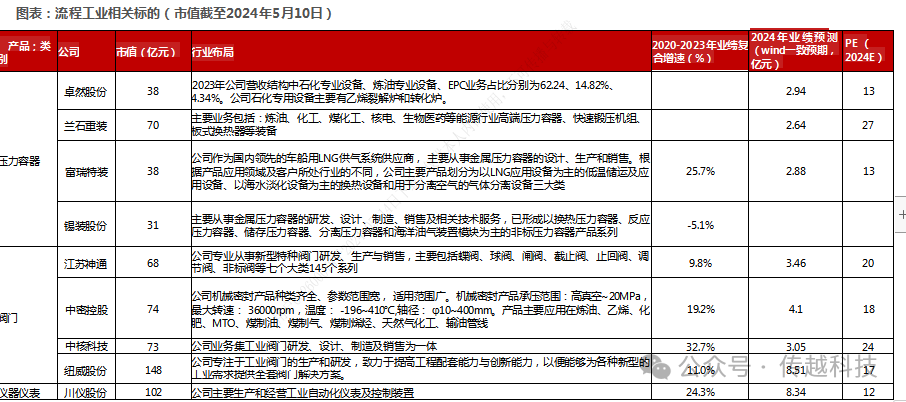

• 流程工业是以原材料为主产品,原料进入生产线的不同装备,通过物理化学反应乃至进一步的形变、相变过程,在信息流与能源流的 作用下,经过物质流变化形成合格的产品。工艺和产品较固定,产品不能单件计量,产品加工过程不能分割,生产线的某一工序产品 加工出现问题,会影响生产线的最终产品。流程工业的关键难点是工艺设计的优化与生产全流程的全局优化。流程工业涵盖化工、冶 金、石油、电力、橡胶、制药、食品、造纸、塑料、陶瓷等行业。• 流程工业设备按照用途及产品原理可分为四大类:反应设备、储存设备、换热设备 、分离设备。• 受益于大炼化、化工、电力等行业发展,2003-2017年我国流程工业设备行业快速增长。化学原料及化学制品、电力生产、石油加 工、炼焦及核燃料制造业设备工器具购置投资完成额由1291亿元增至11944亿元, CAGR为17.22%。其中峰值为13129亿元 。• 部分省市发布以旧换新方案,流程工业设备替换有望加速。 2024年4月3日山西省出台《山西省推动大规模设备更新和消费品以旧换 新实施方案》,围绕建设新型城镇化,以供水、供热、供气、污水处理、环卫、城市生命线工程、安防等为重点,分类推进更新改造。 4月16日, 《河南省推动大规模设备更新和消费品以旧换新实施方案》,要求聚焦钢铁、石化、建材、电子等重点行业,大力推 动生产设备、发输配电设备等更新改造。其他省市也陆续发布相关文件。

6.3 建议关注

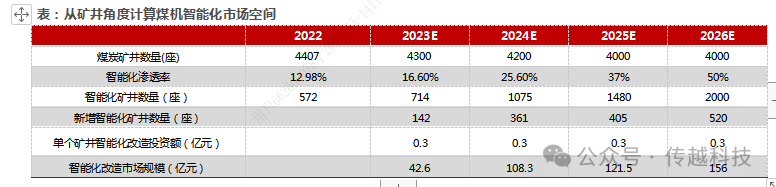

07. 煤机• 工业和信息化部等七部门关于印发推动工业领域设备更新实施方案的通知, 提出推广应用智能制造装备。制造业数字化、 网 络化、智能化发展是大势所趋, 煤炭行业作为重要传统能源行业, 装备数字化、智能化改造尤为重要。• 国家能源局2024年3月20日起草印发了《煤矿智能化标准体系建设指南》, 《建设指南》提出, 到2025年, 初步建立起结构 合理、层次清晰、分类明确、科学开放的煤矿智能化标准体系, 满足煤矿智能化建设基本需求; 到2030年, 煤矿智能化标准 体系基本完善, 在智能化煤矿设计、建井、生产、管理、运维、评价等环节形成较为完善的系列标准。随着指南逐步完善, 将有一套更加完整的评价体系, 从而进一步推进煤矿智能化改造 从矿井角度计算,23-26年智能化改造市场空间合计约428.4亿元。• 1) 煤炭矿井数量:根据《2022煤炭行业发展年度报告》, 截止2022年, 我国煤矿总数下降至4400座以内, 《煤炭工业“十 四五”高质量发展指导意见》规划提到“十四五”末, 全国煤矿数量控制在4000处以内, 因此我们假设2023-2026年全国煤 矿数量分别为4300、4200、4000、4000座。2) 智能化渗透率:根据《2022煤炭行业发展年度报告》, 截至2022年底, 全 国建成智能化煤矿572处, 对应渗透率为13%, 我们假设2026年煤矿智能化渗透率达到50%, 2023-2026年煤矿智能化渗透 率分别为16.6%、25.6%、37%、 50%。3) 我们审慎选取最低值, 对应单井改造费用为1.49亿元。• 综合以上数据及测算逻辑, 我们预计2023-2026年煤矿智能化(不含设备) 改造市场规模分别为42.6亿元、 108.3亿元、 121.5亿元、 156亿元 ,合计对应市场规模428.4亿元。

08. 机床

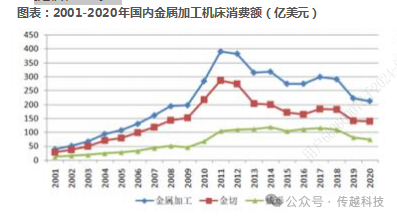

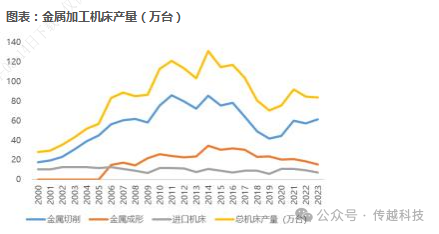

8.1 过去的23年,机床行业上一波大周期来自2010/2011年2023年金属加工机床的年产量是83.6万台(包含进口) ,其中国内机床产量76.4万台• 2001-2008年, 伴随着GDP增长, 机床消费额、产量稳步增加; 2008年金融危机后;国家在2009年分别推出了《刺激内需政 策》和《汽车家电以旧换新》政策, 2010/2011年2年是中国机床行业产量、消费额最快速增长的2年。• 2012-2021年, 机床的消费额、产量整体上均呈现下滑的趋势, 只有由于公共卫生事件原因, 2021年有一个微弱的反转, 但 2022/2023公共卫生事件影响平滑后依然是向下的趋势。当前的机床产量基本回到了2009年政策前的水平 (15年前) 。从单 价趋势看, 2018-2023年金属切削机床的单价为2.60/2.71/2.63/2.77/3.01/2.6 (万美元), 也并没有出现明显的机床高端化 提价趋势。

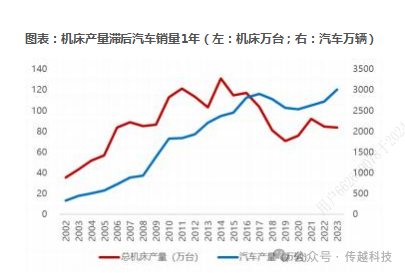

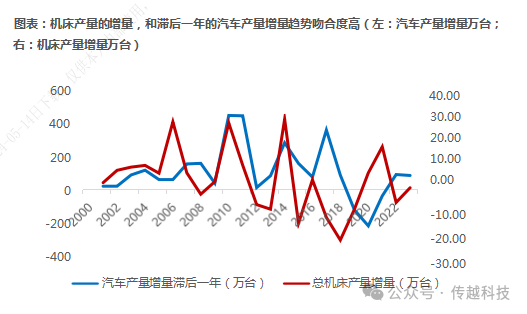

8.2 机床和二产投资额差额拟合度高,下游里汽车、通用是主要因子• 从固定资产投资完成额看, 汽车和通用是占比最高的监测下游: 汽车、通 用制造的占比分别是6.2%、7.3%; 轨交航天船舶仅1.3%; 而第二产业投 资额和制造业的投资额基本相同 。此外, 从投资额完成额每年的增速来 看, 制造业、汽车、通用基本是吻合的 (证明汽车、通用两个子项基本和 制造业投资的周期相吻合), 而轨交航天船舶有自己的投资周期• 机床当年的总产量台数, 基本和第二产业投资额的差额相吻合, 体现了其 二阶导的属性 (侧面说明了机床其实没有明显的周期性, 没有固定寿命, 一般是跟随固定资产投资的变化而滞后变化)8.3 机床增量一般滞后汽车产销量1年,汽车是最相关的专用下游• 机床的产量的增加, 一般滞后汽车产量增加1年时间。可能的经济学原因是, 一般表现为车企的销售回暖有所增长, 产能不 足, 因此拉动机床的新增需求, 机床的采购集中在了下一年。

8.4 弹性测算:新增需求+更新需求合计增量约16.4%新增需求主要看汽车政策(拟合度高)、更新需求主要看设备贴息贷款政策。两者总计提升7.6%+8.8%=16.4%• 1)汽车: 2010年的汽车以旧换新补贴政策, 2010年拉动消费45.9万辆, 占2009年产量的3.3%; 2023年汽车产量3011万台, 3.3%对应约100万台新增车。2010年时, 448万辆新增车产量对应2011年26.2万台机床新增 (当时没有专门的设备贴息贷款政 策, 因此主要是新增需求拉动) 。按此计算此次100万台对应5.8万台机床, 对应2023年83.6万台机床的的增量是7%, 如果均购 买国内机床, 占76.4万台的7.6%。• 2)设备: 2022年医疗设备贴息贷款政策, 最后总计额度是2000亿贷款 (占医疗设备1.27万亿市场规模的16%, 2年完成, 对应 每年8%) 。机床工具总市场月1万亿, 因此从贷款力度, 行业市场规模来看, 此次和医疗设备贴息贷款是比较接近的, 估计最后 更新替换的拉江苏省申报了300亿的贷款 (医疗设备是300亿, 这次也是300亿, 主要是机床工具+工业机器人) 。2023年中国机 床工具行业收入1.1万亿元, 工业机器人动比率是8%, 83.6万台需求替换6.7万台, 占国内76.4万台机床的8.8%。此外机床寿命一 般10年以上精度会下降就可以更换, 上波高峰后距离现在已经有13年, 满足条件。09. 注塑机

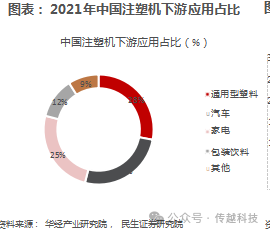

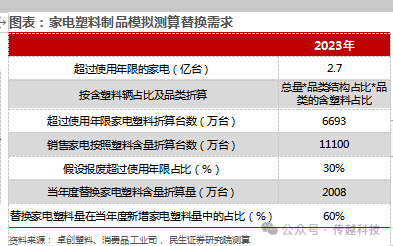

9.1 注塑机有望受益于节能更新需求,下游汽车、家电加速更新• 《行动方案》提出了到2027年的具体目标:重点行业主要用能设备的能效要基本达到节能水平。在以旧换新和循环利用方面,提 出报废汽车回收量比2023年增加大约一倍,二手车交易量比2023年增长45%,废旧家电回收量比2023年增长30%左右。• 汽车领域:在用国三以及以下排放标准的乘用车超过1600万辆,其中车龄15年以上的超过700万辆,以旧换新政策会带动置换率 提升,在我国保有的乘用车中,车龄超过6年的大约有1亿辆,每年更新1%,拉动汽车销量提升约4个百分点。• 家电领域:平均每年约有2.7亿台家电按标准来说超过了安全使用年限,而2023年家电销量合计4.48万台,更新需求将拉动产品 需求上涨。

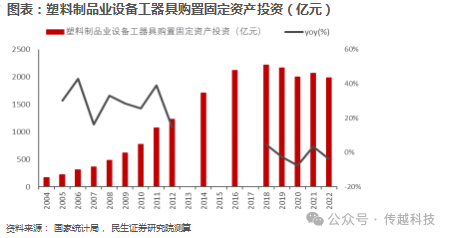

9.2 注塑机有望受益于节能更新需求,下游汽车、家电加速更新• 从国内塑料机械规模以上企业收入来看,从2020年实现了较高的增长, 2021年也延续了较高的收入规模,主要系国内塑料机械 企业设备供应能力增强。从对塑料制品设备需求来看, 2008-2011年都是增速较高的年份,按照使用周期10年计,过去投资的 注塑机逐步进入淘汰阶段。• 从2019-2022年的塑料制品业设备工器具购置固定资产投资来看, 2019-2020年国内对塑料制品设备需求呈现同比下降趋势,在2021年小幅回升,在2022年又同比下降,考虑到以前高增速年份采购设备逐步进入淘汰阶段,国内对于注塑机等塑料制品设 备需求有望再度回升。

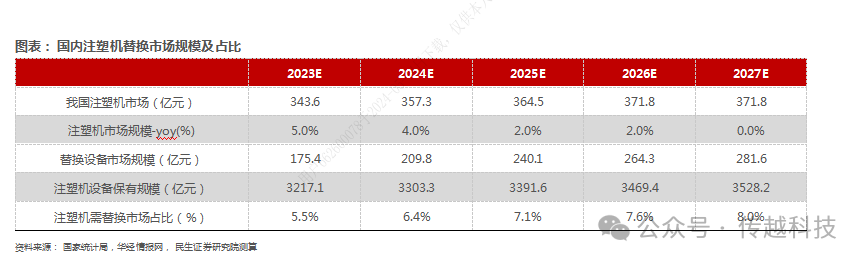

• 注塑机的寿命:根据华经情报网, 一般来说注塑机使用寿命5-10年,但频繁使用和下游产品的不断涌现,对注塑机的精度需求 提高进而缩短注塑机3-5年的寿命,考虑到部分折旧完成的设备可能仍处于使用状态,来进行一些对效率和品质要求较低的产 品生产,我们假设注塑机使用寿命在10年左右。• 注塑机设备保有量:假设10年以上的注塑机会被淘汰,存量设备规模应当为过去十年内的设备市场规模的合计数。• 需要淘汰/更新替换的注塑机市场规模:假设截至当年度销售年份在t-10到t-20的设备市场规模合计为需要替换的比例。• 我们假设2023年-2027年注塑市场规模增速逐步放缓,分别为5%/4%/2%/2%/0%,测算得出后续市场规模。

• 替换设备市场规模:假设当年度为t年,以t-10到t-15的年度市场规模的均值作为当年度全部需要淘汰的注塑机设备市场规 模,预计2024-2027年更新替换需求每年约209.8/240.1/264.3 /281.6亿元,分别占当前市场保有规模的6.4%/7.1%/7.6%/8.0%,体现了随着过去年度的注塑机投资规模的提升,带来后续的替换需求也逐步增长。

• 公司全年实现营业收入40.96亿元,同比增长11.30%;净利润为4.77亿元,同比增长17.66%。 1)压铸机业务销售 收入达到7.8亿元,占公司总销售额的19.05%,同比增长35.44%,毛利率34.95%,同比+4.33pct。2)注塑机业务 销售收入27.6亿元,同比增长3.86%,毛利率33.30%,同比+2.83pct。3)橡胶机销售收入1.8亿元,同比增长31.96%。4)机器人自动化系统销售收入8767.57万元,同比增长56.72%。• 2023年,注塑机领域,受益于汽车行业尤其新能源汽车行业的快速发展,高端注塑机设备受到客户欢迎,汽车行业 客户快速提升; 3C行业在2023年下半年起开始回暖, 3C行业客户订单量提升较快。压铸机中高端市场推进顺利,带动毛利率提升。2023年年初,公司推出中高端系列的HII系列冷室压铸机及高端系列的LEAP系列压铸机,订单量 快速增加;压铸机主要应用在汽车行业、摩托车行业、3C行业和家电行业等。受益于汽车行业尤其新能源汽车行业 的快速发展,高端机器在汽车行业客户快速提升,后续看好汽车以旧换新政策带动需求提升。10. 光伏

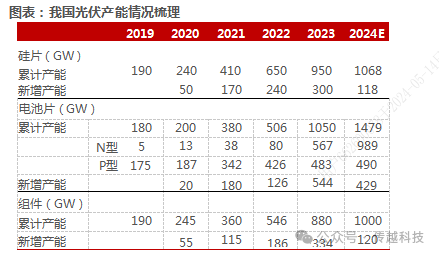

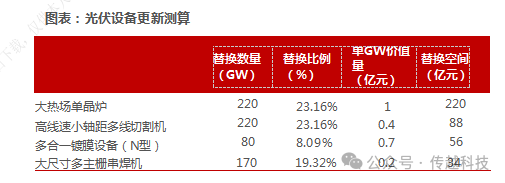

10.1 光伏设备更新需求主要集中在2021年及之前落地的产能• 2024年3月27日七部门印发《推动工业领域设备更新实施方案》提出, 鼓励光伏行业更新大热场单晶炉、高线速小轴距多线切割机、多合 一镀膜设备、大尺寸多主栅组件串焊机等先进设备;• 光伏行业由于技术路线迭代较快,因此将2021年及之前的落地产能纳入测算范围;• 电池片环节以N型为测算范围, perc未来会逐步淘汰, 不参与测算。

10.1 光伏设备更新需求主要集中在2021年及之前落地的产能

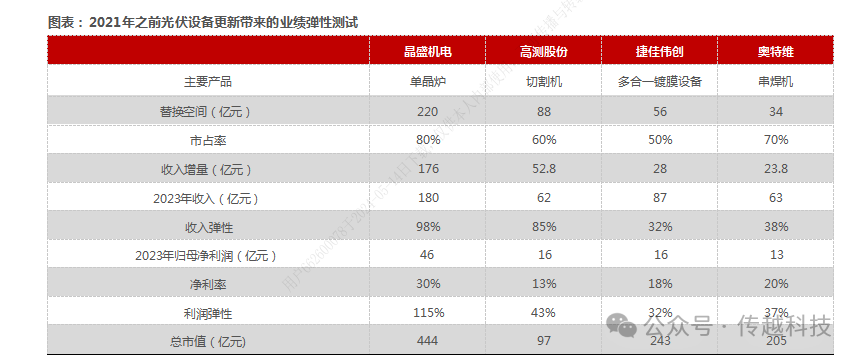

• 晶盛机电:公司以“打造半导体材料装备领先企业,发展绿色智能高科技制造产业”为使命,依托于多年来对半导体材料和 装备技术及工艺的深刻理解,逐步确立了先进材料、先进装备双引擎可持续发展的战略定位,并形成了装备+材料协同发展 的良性产业布局,公司是光伏大尺寸单晶炉龙头企业。• 奥特维:公司属于光伏设备行业中的细分市场龙头。公司报告期内的公司主要产品是低氧单晶炉、大尺寸超高速硅片分选机、丝网印刷线、激光辅助烧结设备、光注入退火炉、大尺寸超高速多主栅串焊机等光伏设备;其中,核心产品大尺寸超高 速串焊机(60%市占率)、硅片分选机已在各自细分市场占据优势地位,低氧单晶炉竞争优势逐步显现,丝网印刷生产线的 市场份额逐步提升。• 捷佳伟创:公司作为太阳能电池设备的领先企业,在PERC、TOPCon、 HJT、XBC、钙钛矿等技术路线上进行了全面布局, 并且推出了具有优势的差异化设备产品;同时公司顺应产品技术发展路径向半导体设备领域延伸。公司依托全面强大的真空 镀膜技术与多年沉淀的精密设备设计,不断创新推出管式二合一PECVD、管式PE-poly设备、 MAD等各类管式设备,市占率 持续提升,推出的管式PE-poly设备已成为TOPCon的主流技术路线。我们传越科技正在为这些拔尖企业布局,快来加入我们!热线电话15005843997,微信同号