核心观点

投资要点

行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业估值或迎向上拐点,推荐低估值行业龙头&中特估&AI材料链&出口链。

本周化工行情概览

本周基础化工板块涨跌幅为4.02%,沪深300指数涨跌幅为1.72%,基础化工跑赢沪深300指数2.3个pct。

本周股价大幅波动个股

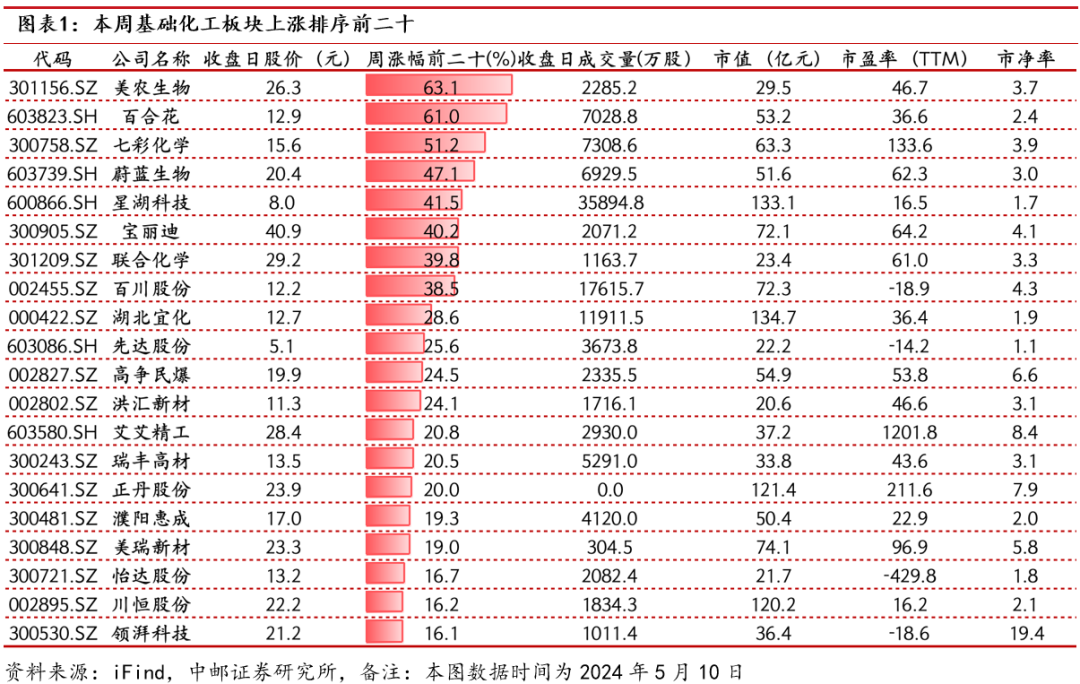

上涨:美农生物(63.05%)、百合花(61.05%)、七彩化学(51.16%)、蔚蓝生物(47.08%)、星湖科技(41.52%)、宝丽迪(40.21%)、联合化学(39.78%)、百川股份(38.52%)、湖北宜化(28.59%)、先达股份(25.55%)、高争民爆(24.45%)、洪汇新材(24.07%)、艾艾精工(20.82%)、瑞丰高材(20.46%)、正丹股份(20.00%)、濮阳惠成(19.31%)、美瑞新材(18.97%)、怡达股份(16.65%)、川恒股份(16.19%)、领湃科技(16.13%)。

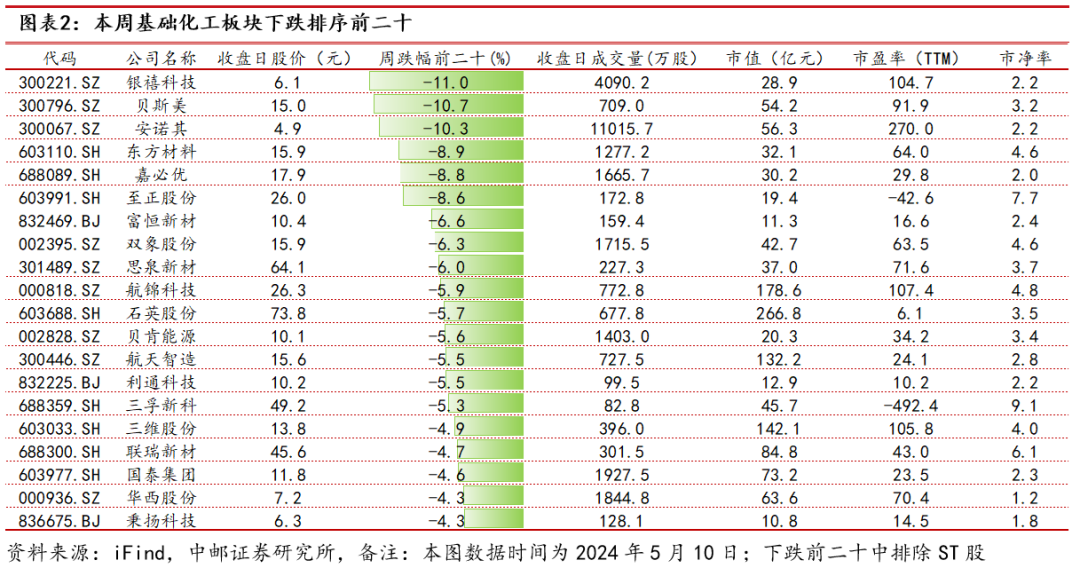

下跌:银禧科技(-10.98%)、贝斯美(-10.71%)、安诺其(-10.29%)、东方材料(-8.91%)、嘉必优(-8.80%)、至正股份(-8.59%)、富恒新材(-6.56%)、双象股份(-6.35%)、思泉新材(-6.03%)、航锦科技(-5.94%)、石英股份(-5.67%)、贝肯能源(-5.61%)、航天智造(-5.50%)、利通科技(-5.49%)、三孚新科(-5.33%)、三维股份(-4.90%)、联瑞新材(-4.68%)、国泰集团(-4.61%)、华西股份(-4.27%)、秉扬科技(-4.26%)。

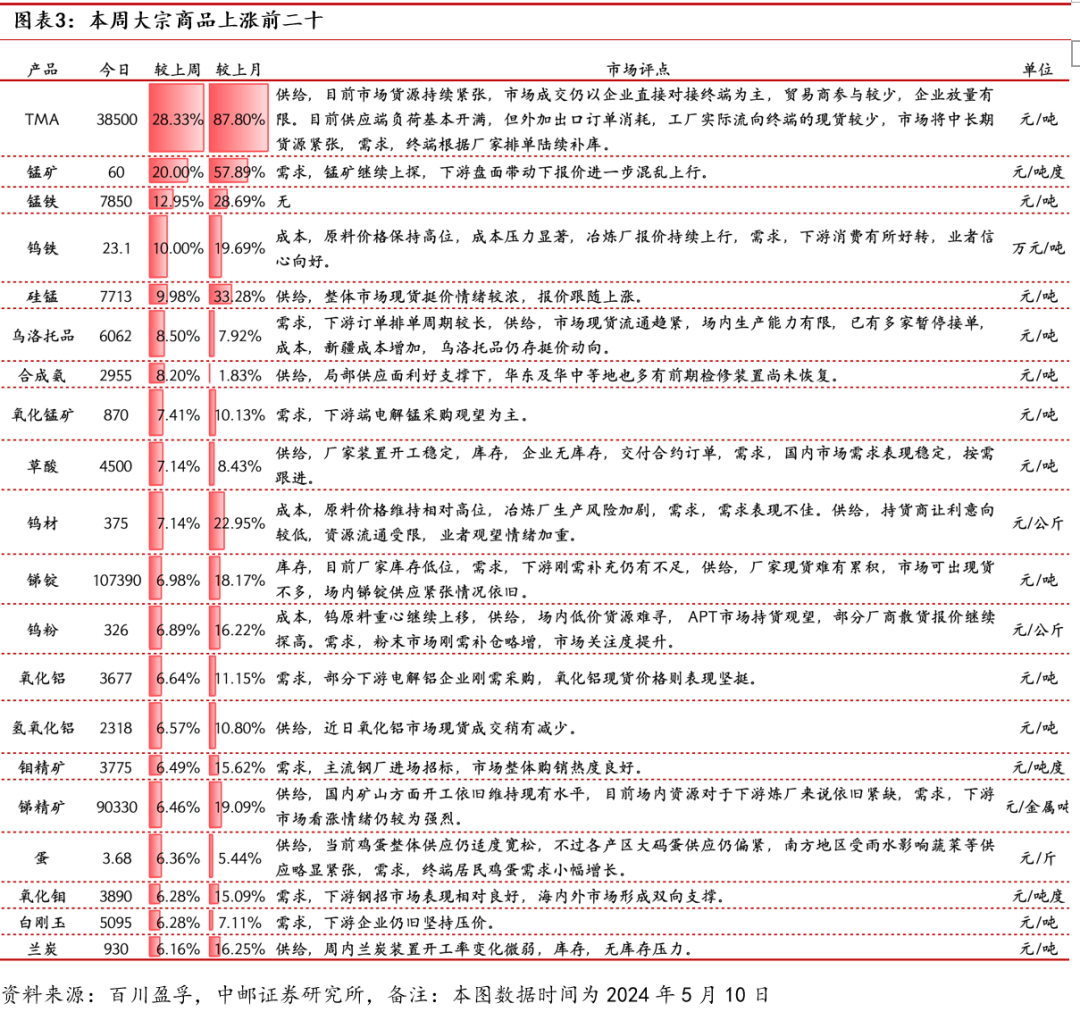

TMA价格持续上涨。主要上涨产品为TMA(28.33%)、锰矿(20.00%)、锰铁(12.95%)、钨铁(10.00%)、硅锰(9.98%)、乌洛托品(8.50%)、合成氨(8.20%)、氧化锰矿(7.41%)、草酸(7.14%)、钨材(7.14%)、锑锭(6.98%)、钨粉(6.89%)、氧化铝(6.64%)、氢氧化铝(6.57%)、钼精矿(6.49%)、锑精矿(6.46%)、蛋(6.36%)、氧化钼(6.28%)、白刚玉(6.28%)、兰炭(6.16%)。

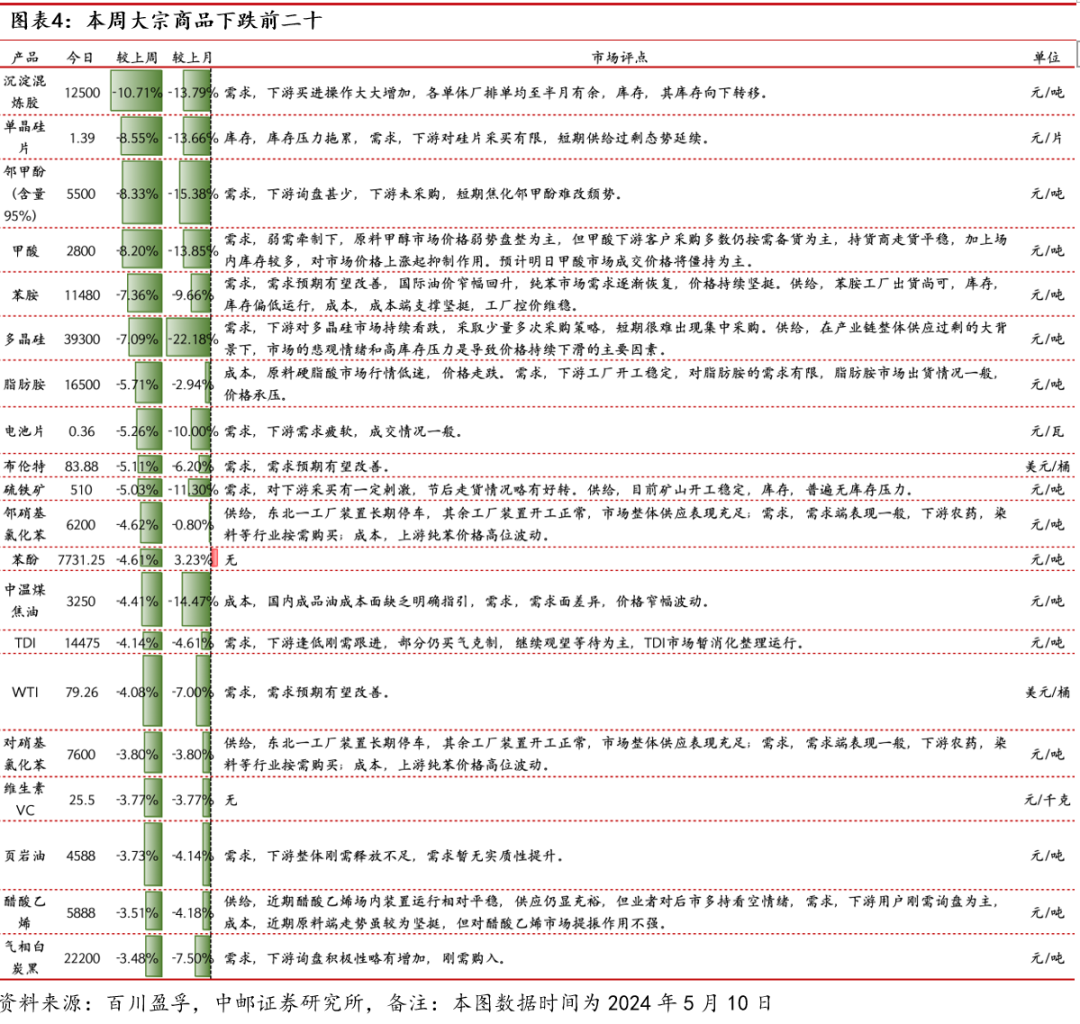

沉淀混炼胶、邻甲酚、甲酸、苯胺价格下跌。主要下跌产品为沉淀混炼胶(-10.71%)、单晶硅片(-8.55%)、邻甲酚(含量95%)(-8.33%)、甲酸(-8.20%)、苯胺(-7.36%)、多晶硅(-7.09%)、脂肪胺(-5.71%)、电池片(-5.26%)、布伦特(-5.11%)、硫铁矿(-5.03%)、邻硝基氯化苯(-4.62%)、苯酚(-4.61%)、中温煤焦油(-4.41%)、TDI(-4.14%)、WTI(-4.08%)、对硝基氯化苯(-3.80%)、维生素VC(-3.77%)、页岩油(-3.73%)、醋酸乙烯(-3.51%)、气相白炭黑(-3.48%)。

一

本周基础化工行情概览

年初至2024-05-10,申万行业指数:一级行业:基础化工涨跌幅为1.96%,沪深300指数涨跌幅为8.27%,基础化工指数跑输沪深300指数6.31个pct;

本周基础化工板块涨跌幅为4.02%,沪深300指数涨跌幅为1.72%,基础化工跑赢沪深300指数2.3个pct。

1.1 本周股价涨跌排序前二十

本周基础化工板块上涨排序前二十:美农生物(63.05%)、百合花(61.05%)、七彩化学(51.16%)、蔚蓝生物(47.08%)、星湖科技(41.52%)、宝丽迪(40.21%)、联合化学(39.78%)、百川股份(38.52%)、湖北宜化(28.59%)、先达股份(25.55%)、高争民爆(24.45%)、洪汇新材(24.07%)、艾艾精工(20.82%)、瑞丰高材(20.46%)、正丹股份(20.00%)、濮阳惠成(19.31%)、美瑞新材(18.97%)、怡达股份(16.65%)、川恒股份(16.19%)、领湃科技(16.13%)。

本周基础化工板块下跌排序前二十:银禧科技(-10.98%)、贝斯美(-10.71%)、安诺其(-10.29%)、东方材料(-8.91%)、嘉必优(-8.80%)、至正股份(-8.59%)、富恒新材(-6.56%)、双象股份(-6.35%)、思泉新材(-6.03%)、航锦科技(-5.94%)、石英股份(-5.67%)、贝肯能源(-5.61%)、航天智造(-5.50%)、利通科技(-5.49%)、三孚新科(-5.33%)、三维股份(-4.90%)、联瑞新材(-4.68%)、国泰集团(-4.61%)、华西股份(-4.27%)、秉扬科技(-4.26%)。

1.2 本周大宗商品价格涨跌排序前二十

本周大宗商品上涨前二十:TMA(28.33%)、锰矿(20.00%)、锰铁(12.95%)、钨铁(10.00%)、硅锰(9.98%)、乌洛托品(8.50%)、合成氨(8.20%)、氧化锰矿(7.41%)、草酸(7.14%)、钨材(7.14%)、锑锭(6.98%)、钨粉(6.89%)、氧化铝(6.64%)、氢氧化铝(6.57%)、钼精矿(6.49%)、锑精矿(6.46%)、蛋(6.36%)、氧化钼(6.28%)、白刚玉(6.28%)、兰炭(6.16%)。

本周大宗商品下跌前二十:沉淀混炼胶(-10.71%)、单晶硅片(-8.55%)、邻甲酚(含量95%)(-8.33%)、甲酸(-8.20%)、苯胺(-7.36%)、多晶硅(-7.09%)、脂肪胺(-5.71%)、电池片(-5.26%)、布伦特(-5.11%)、硫铁矿(-5.03%)、邻硝基氯化苯(-4.62%)、苯酚(-4.61%)、中温煤焦油(-4.41%)、TDI(-4.14%)、WTI(-4.08%)、对硝基氯化苯(-3.80%)、维生素VC(-3.77%)、页岩油(-3.73%)、醋酸乙烯(-3.51%)、气相白炭黑(-3.48%)。

二

核心观点&投资逻辑

行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业估值或迎向上拐点,推荐低估值行业龙头&中特估&AI材料链&出口链。

2.1 底部运行,拐点可期

中邮证券基础化工景气指数底部运行约26个月。我们以Brent原油现货价格作为化工企业表示成本项,以中国化工品价格指数表示收入项,并将两种标准化处理,以两者差值表示化工企业盈利状况,命名为中邮证券基础化工指数。2020年3月—2021年10月基础化工盈利能力处于景气周期,持续时间约19个月,主因是内外需持续向好,叠加行业新增产能有限,行业进入主动补库存周期。2021年10月基础化工盈利出现向下拐点。2022年2月,受俄乌冲突等地缘政治因素影响,作为基础化工行业成本端的原油、煤炭等能源品供需偏紧。与此同时,基础化工行业受出口与内需增速放缓,行业开工率提升、资本开支转固等因素影响,供需偏于宽松,利润向产业链上游集中。此后,成本端供需偏紧,商品端供需宽松局面并未出现较大转变,基础化工行业盈利持续运行底部区间,运行时间约26个月。

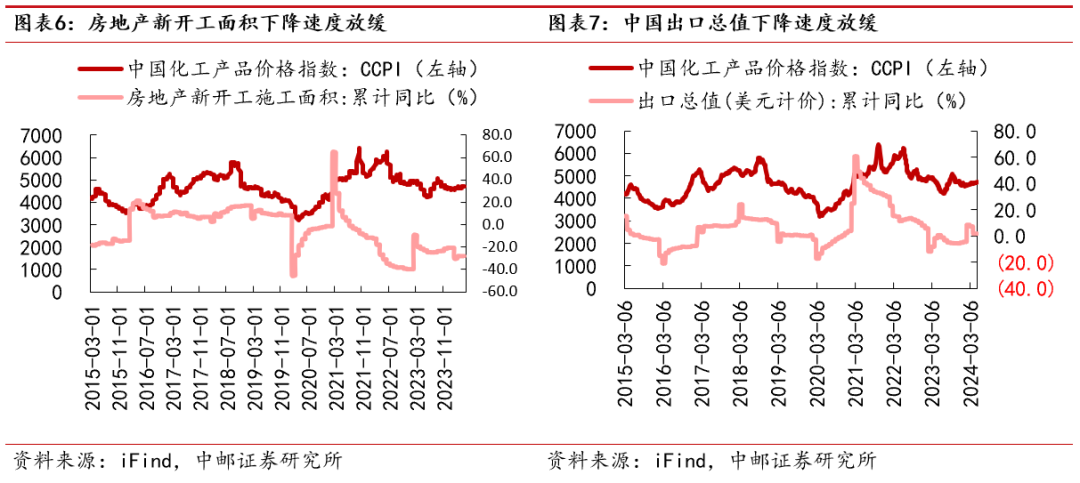

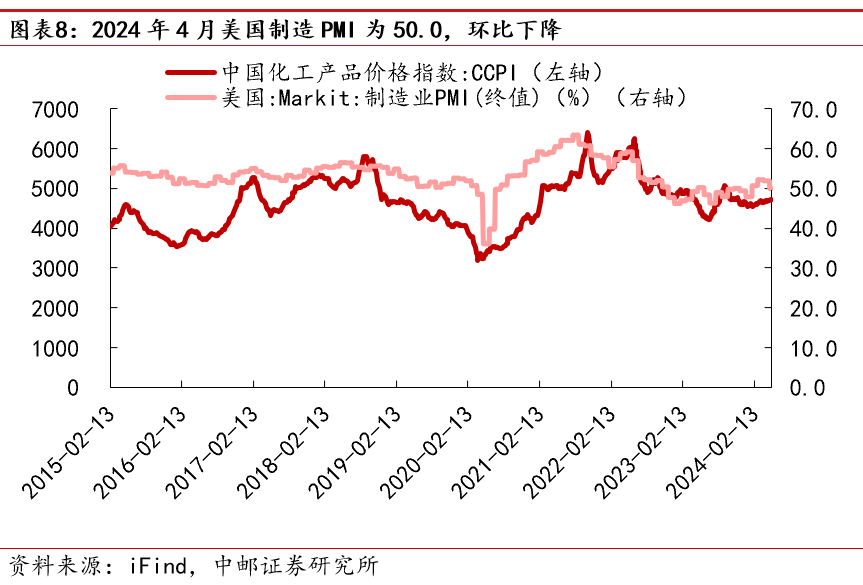

需求端,中国内外需有望改善。中国内外需求增速处于历史较低水平,2023年1月-12月,中国房地产累计新开工面积增速为-20.4%,2024年1-3月,中国房地产累计新开工面积增速为-27.8%;2023年1-12月,中国出口总值累计增速为-4.6%。2024年1-3月,中国出口总值累计增速为1.5%。我们预计伴随着国内房地产政策陆续出台、美国制造业PMI回升,中国内外需有望迎来改善。

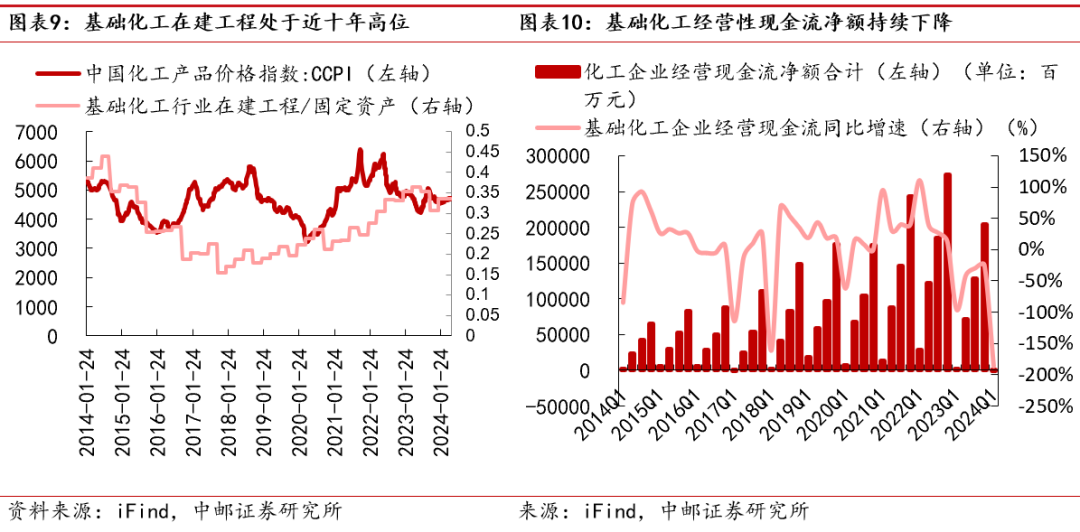

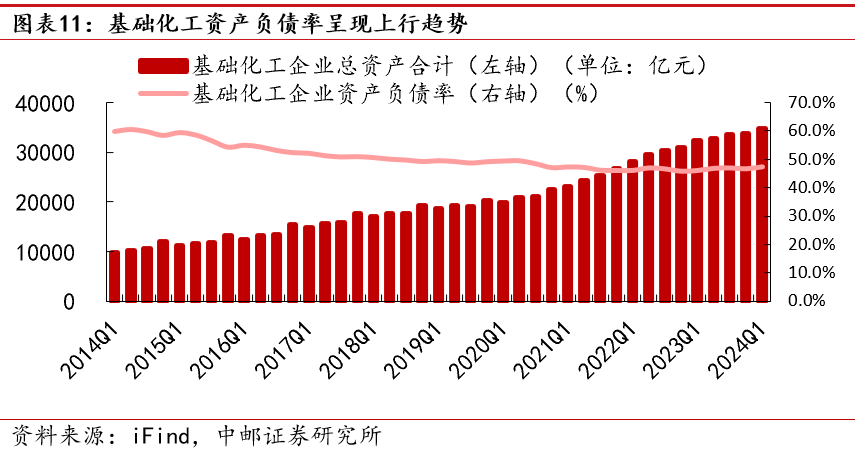

供给端,压力仍存,拐点可期。历经2020年-2021年景气周期,基础化工行业资本开支明显增长,截止2024年Q1末,基础化工在建工程/固定资产为33.55%,处于近十年高位。2022年-2024年Q1,受盈利能力下降影响,2022年Q1基础化工经营性现金流净额出现负增长,截止2024年Q1末,连五个季度为负增长。在此情况下,基础化工企业并未停止扩张步伐,选择持续加杠杆扩张产能。基础化工行业资产负债率自2022Q4拐点向上,2024年Q1末达到47.43%。

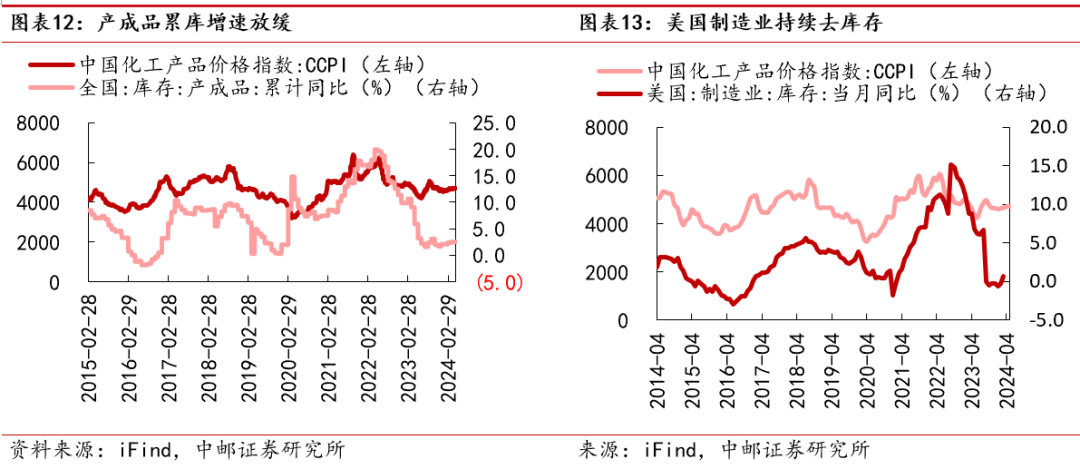

库存端,持续去库阶段。产成品库存累库增速放缓。2023年3月中国化工品库存增速达到近年高点,为10.7%。此后,行业主动去库存,累库速度放缓,2023年12月,中国产成品累计同比增速为2.1%。2024年1-3月,中国产成品累计同比增速为2.4%。美国制造业持续主动去库存。2022年5月美国制造业库存增速达到近年高点,为11.30%。此后,美国进入主动去库存阶段,2023年10月-2024年2月美国制造业库存连续五个月出现负增长,2024年2月美国制造业库存同比减少0.2%。美国上一轮库存持续下降时间为2015年5月-2016年12月,连续17个月负增长。

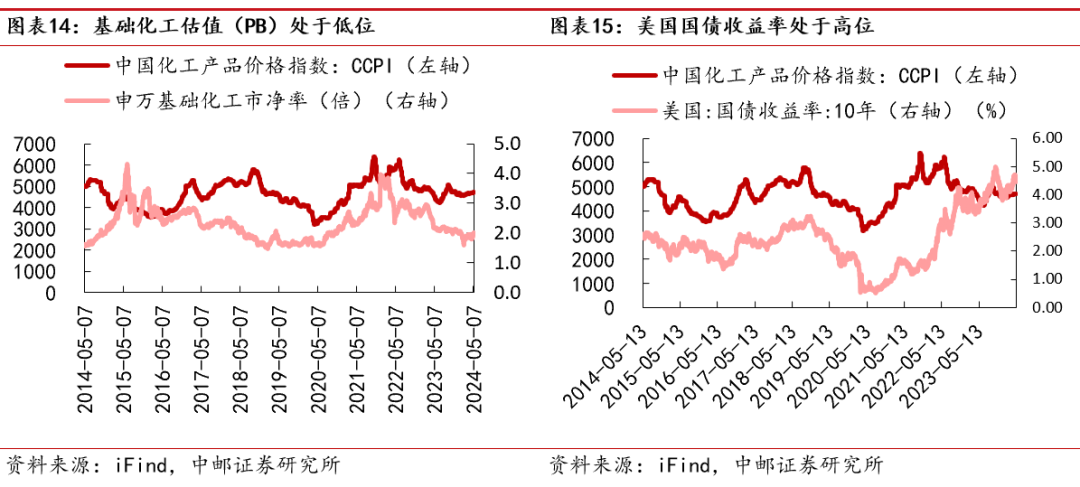

估值端,估值有望迎来提升。截止2024年5月10日,基础化工估值(PB)为1.98倍,处于2014年以来18.05%低分位,十年期美国国债收益率4.45%,处于2014年以来88.12%高分位,估值有望迎来提升。

2.2 投资建议:推荐低估值龙头&中特估&AI材料链&出口链

主线1 中特估链,关注中国海油,中国石化,中国石油。

主线2 AI材料链,东材科技,圣泉集团。

主线3出口链,关注润丰股份,赛轮轮胎,森麒麟,玲珑轮胎,三角轮胎,贵州轮胎,森泰股份。

主线4 供给收缩价格弹性可期,关注巨化股份,三美股份,永和股份。

主线5 低估值龙头白马,关注万华化学,华鲁恒升,宝丰能源,扬农化工,新和成,远兴能源,亚钾国际,梅花生物。

主线6资源品价值重估主线,关注云天化,川恒股份,兴发集团,亚钾国际,藏格矿业,盐湖股份,新洋丰。

主线7创新药价值高地,关注江山股份,中旗股份,先达股份,海利尔,利民股份。

主线8国产替代下新材料,关注侨源气体,凯美特气,杭氧股份,万润股份,国瓷材料,鼎龙股份,圣泉集团,凯盛新材,中研股份,凯立新材。

主线9合成生物学,关注华恒生物,凯赛生物,金禾实业,百龙创园,嘉必优,华康股份,梅花生物。

主线10北交所,天马新材,利通科技。

风险提示

供给格局恶化风险,出口不及预期风险,地产恢复不及预期。

报告信息

证券研究报告《中邮证券-基础化工行业周报:关注涨价及生物合成学双主线》

对外发布时间:2024年5月13日

报告发布机构:中邮证券有限责任公司

分析师:张泽亮 SAC编号:S1340523100003

分析师:马语晨 SAC编号:S1340524030001

| 研究所

| 研究所

法律声明:

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。

中邮证券研究所定位为面向专业投资者的研究团队,本订阅号所载内容仅面向中邮证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,仅供在新媒体背景下研究观点的及时交流。中邮证券不因任何订阅或接收本订阅号所载内容的行为而将订阅人视为中邮证券的客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。

中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。

本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。