01

《“十四五”机器人产业发展规划》明确指出 2025 年我国要成为全球机器人技术创新策源地、高端制造集聚地、集成应用新高地。

2023 年 1 月,工信部等 17 部门发布《“机器人+”应用行动实施方案》,方案制定了到 2025 年我国制造业机器人密度较 2020 年实现翻番的目标,给工业机器人市场带来前所未有的政策利好及长期增长动能;政府持续出台稳经济稳增长政策,传统产业转型升级加速,新兴产业科技创新驱动也为工业机器人需求提供了广阔的市场空间;随着新能源等中国优势产业逐步崛起及相关行业内国产机器人的大批量应用,国产品牌机器人的认可度不断提升;另一方面,2023 年全球多地地缘政治冲突加剧、贸易摩擦频发、经济形势维持不稳定状态、制造业投资不确定性高,同时电子、锂电、金属制品等行业需求持续萎靡等因素使得工业机器人企业整体业务发展受限和业绩承压。根据 MIR 睿工业统计数据,2023 年中国工业机器人销量超过 28 万台,增长低于预期,同比增幅 0.4%。

机器人换人是大势所趋。工业机器人行业,其本质是一种改变人类作业方式的生产工具,生产工具直接影响了生产力,而生产力直接影响了经济基础进而决定了上层建筑,人类社会的发展史就是一部生产工具不断进步,不断进行机器换人的历史!随着出生率骤减,老龄化的加快,出现了结构性的劳动力短缺。机器人换人是大势所趋,符合历史发展的必然,也符合 现实社会的需求。

与此同时,国家越来越关注到产业链和供应链安全,工业机器人作为智能制造的技术底座, 其本身的自主可控对于制造业的稳定运转至关重要。我国部分高端制造领域中国产机器人的占有率较低,加速对进口机器人的国产替代已经迫在眉睫。

02

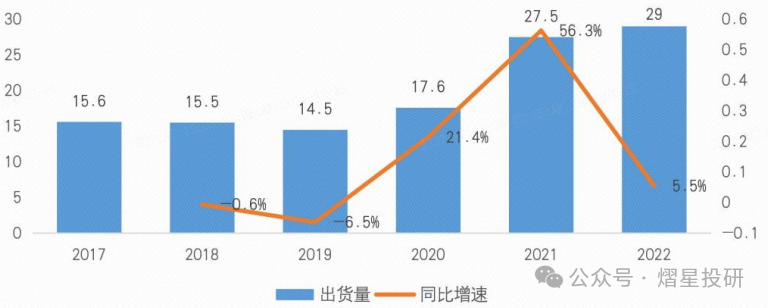

我国从 2013 年起成为全球最大的机器人应用市场,根据 IFR 的数据,2018 年至 2022 年中国的工业机器人安装量分别为 15.51 万台、14.49 万台、17.55 万台、27.53 万台、29.03 万台。

我国机器人行业发展历史中包含了较长时间的萌芽期、2013 到 2017 年的快速成长期和 2018 到 2019两年的调整期,随着碳中和、制造业转型升级、新基建、汽车电动化等新发展动力和趋势推动下,从 2020 年开始行业又进入一个新的快速发展阶段,2021 年全国机器人安装量增长近 60%;2022年以来,受全球经济环境影响,整体增速有所放缓。根据 MIR 睿工业相关数据,2023 年中国工业机器人销量同比增幅 0.4%。在我国制造业具有庞大规模和产业工人逐步减少的大背景下,机器人市场存在较大的发展空间。

03

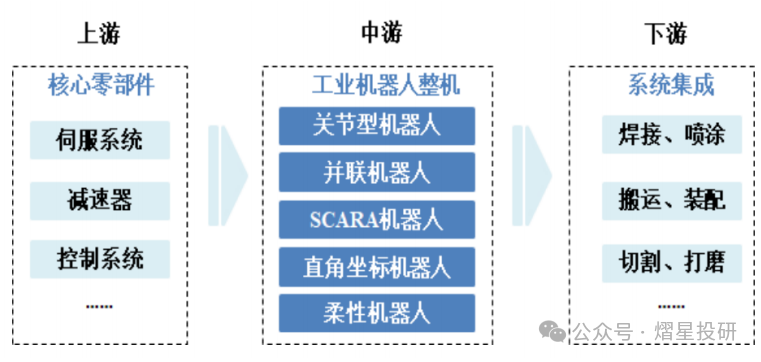

工业机器人产业可分为核心零部件、整机制造和系统集成三大核心环节:

(1)产业链上游主要为伺服系统、减速器、控制器等核心零部件和齿轮、涡轮、蜗杆等关键材料。

减速器、伺服系统(包括伺服电机和伺服驱动)及控制器是工业机器人的三大核心零部件, 直接决定工业机器人的性能、可靠性和负荷能力,对机器人整机起着至关重要的作用。

(2)产业链中游是工业机器人整机制造,工业机器人整机制造的技术主要体现于:

①整机结构设计和加工工艺,重点解决机械防护、精度补偿、机械刚度优化等机械问题;

②结合机械本体 开发机器人专用运动学,动力学控制算法,实现机器人整机的各项性能指标;

③针对行业和应用 场景,开发机器人编程环境和工艺包,以满足机器人相关功能需求。

(3)产业链下游主要面向终端用户及市场应用,包括系统集成、销售代理、本地合作、工业机器人租赁、工业机器人培训等第三方服务。

工业机器人及核心零部件和系统集成是一个技术门槛相对较高,需要长期行业及应用积累的行业,集成了精密传动、伺服驱动、运动控制、人机交互、视觉等技术领域。除了提供标准产品外,还需要提供相关的技术支持和培训服务。

机器人为标准的产品,针对不同的行业应用需要系统集成进行一定的定制化解决方案开发。应用领域涉及到制造业的各个方面,如汽车及汽车零部 件、3C 电子、光伏、锂电、金属加工、新能源、船舶、桥梁、航空航天、食品、建材、卫浴陶瓷、 家具等等,其为一种通用的工具,为生产柔性化制造提供执行的单元。

04

该领域的技术门槛涉及核心零部件、机器人整机和系统集成,具体为:

(1)核心零部件:

减速器:国产谐波减速器已实现技术突破,可实现进口替代,RV 减速器相对于谐波结构更为复杂,加工和装配的难度较大,随着公司与产业链相关企业的深度合作,目前国产化比例已经大幅增加,仅少数机型还在采用进口 RV 减速器。

伺服系统:机器人需要高速、高精度、高可靠的伺服电机和伺服驱动(统称为伺服系统), 国产品牌伺服系统在性能方面与国际主流产品存在一定的差距,但距离在逐渐缩小。

控制器:硬件部分国产品牌已经掌握,基本可以满足需求;软件部分,国产品牌已基本可以满足需求,但在稳定性、响应速度、易用性方面与国际主流产品存在一定的差距。

(2)机器人整机技术:关节机器人的整机优化设计;新一代智能机器人控制技术;核心零部件制造技术;关节机器人的离线编程和仿真技术;基于外部传感技术的运动控制;远程故障诊断和修复;人机协同作业技术。

(3)系统集成技术:面向汽车行业高端系统集成技术,如动力总成、车身制造、总装设备、 柔性冲压、高效精冲、高端涂装线等技术,以及面向其他不同行业的相关工艺技术。

05

(1)机器人智能化是未来发展方向。机器人智能化如机器视觉、力觉、自学习、自调整等人工智能技术是未来发展方向;人工智能和工业互联网技术的发展将对下一代工业机器人产生重大影响。

(2)人机协作的应用趋势人机协作是一个重要的工业机器人趋势,未来市场拓展潜力较大。人机协作高度契合制造业 企业对于智能制造、人机协同、柔性化制造的转型需求,同时人机协作具有广泛的应用延展性。

(3)通用工业将成为工业机器人发展的蓝海市场,催生新业态、新模式 随着云技术、人工智能、5G 技术等新技术的商业化应用,工业机器人应用难度大幅降低,应 用场景不断深化,在各个工业领域的使用密度逐年提升。

(4)国产化进程加速推进,应用领域向更多细分行业拓展近年来,国内厂商攻克了核心零部件领域的部分难题,国产核心零部件的应用程度不断提升, 继汽车、3C 电子行业后,新能源、卫浴陶瓷、金属加工、家具家电等通用工业领域开始成为中国 工业机器人的新增市场主力。工业机器人在新兴应用领域也开始逐步放量。从行业来看,机器人 市场受工业及非工业需求的双轮驱动:工业领域如新能源汽车、3C 电子、锂电、光伏等需求旺盛;一般工业应用进一步拓展;另一方面,协作机器人在非工业场景如餐饮、健康理疗等领域应用持续落地,非工业领域打开了机器人新增量市场。

(5)数字化、信息化在机器人应用领域的发展机器人软件时代拉开序幕,数字化智慧工厂将是机器人自动化发展的一个新阶段。数字化、 信息化将贯通制造的各个环节,从设计到生产之间的不确定性降低,从而缩短产品设计到生产的 转化时间,产能的优化配置孕育了共享制造这一新的商业模式。

更多并购资讯

扫描下方二维码

Professional service team

更多行业研究

扫描下方二维码

Professional service team