A股半导体公司的2024年一季度的业绩报告已经全部披露完毕,与非网将陆续统计梳理各个主要赛道的营收增速情况,并进行归因。本期将重点分析模拟芯片行业的市场需求变化,共涉及32家模拟芯片公司,业务覆盖电源管理产品、信号链产品和射频产品等,希望可以给行业相关人士带来有价值的参考信息。

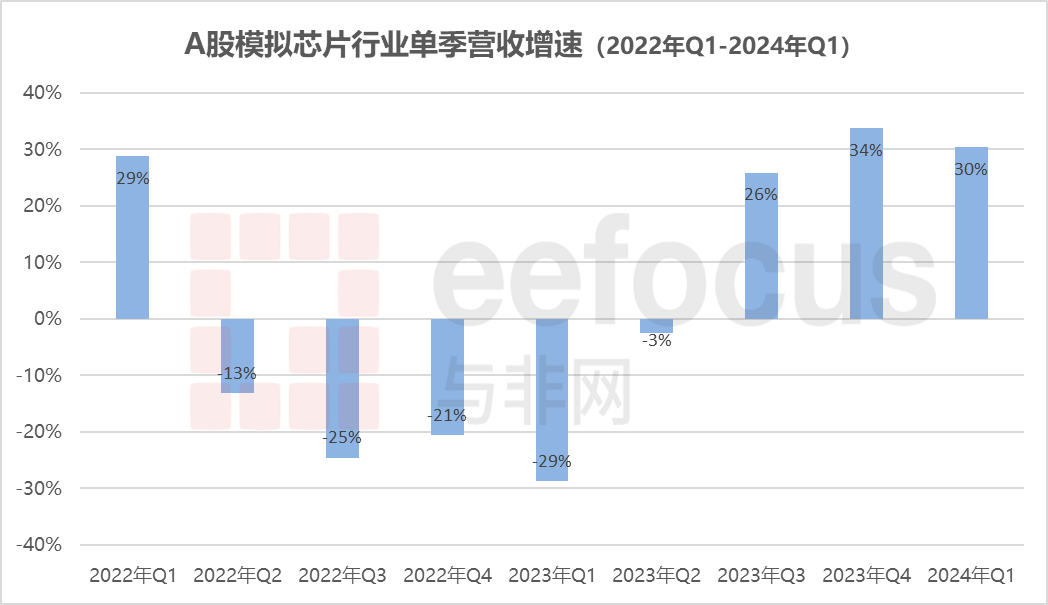

首先看下模拟芯片行业近几个季度的单季度营业收入表现,见下图。由于本土模拟厂商的产品中,应用在消费电子的比例较大,所以以手机为代表的消费电子终端需求和本土模拟芯片行业的业绩呈现明显的正相关性。

注:模拟芯片公司划分口径主要依据申银万国三级行业分类

本土消费电子市场自2022年上半年开始呈现萎靡的态势,A股模拟芯片行业也自2022年Q2开始负增长,一直延续五个季度。随后,手机、电脑市场在2023年下半年接连复苏,模拟芯片市场也随之企稳。当前,在低基数的基础上且消费电子持续复苏的背景下,本土模拟芯片行业在2023年Q3-2024年Q1期间呈现同比高增长的态势,预计该趋势起码持续到2024年Q2。

点击下方名片,关注与非网eefocus,

回复“报告”领取电子行业资料报告合集。

电源管理产品

艾为电子2024年一季度营收7.76亿元,同比增长102%,创单季营收历史记录;同期毛利率为27.2%,环比提升2.4%,去年同期毛利率为28.8%。公司营业收入自2023年Q3开始就开始大幅增长,完全摆脱2022年Q3-2023年Q2的低迷态势。下游客户为小米、OPPO、vivo、传音、TCL、联想、比亚迪、现代、五菱、吉利、奇瑞等品牌公司,以及华勤、闻泰科技、龙旗科技等知名ODM厂商。公司业绩受益于下游市场的逐步回暖、终端客户需求增长,以及产品品类不断丰富,市场持续拓展。

南芯科技2024年一季度营收6.0亿元,同比增长110%,终端需求回暖,公司一季度也创了单季营收历史记录;同期毛利率为42.6%,环同比均相对稳定。南芯科技主要产品电源管理芯片,应用于手机、笔记本/平板电脑、电源适配器、智能穿戴设备等消费电子领域,公司是行业中少有的电荷泵产品同时进入荣耀、OPPO、小米、vivo、moto等国内主流手机品牌的企业,公司营收增速自2023年Q2就开始转正,相比同类公司更早。

杰华特2024年一季度营收3.3亿元,同比增长9%,环比增长12.7%;同期毛利率27.7%,环比提升5%,去年同期毛利率为32.8%。营收同比增速相对平缓的主要原因,笔者认为除了与去年同期基数并不低之外,还和下游应用领域营收占比关系较大,根据公司招股书显示,2021年公司工业及通讯领域销售占比已经达到45%以上,而工业及通讯市场的需求并没有像消费电子那般强劲复苏。

信号链产品

圣邦微电子2024年一季度营收7.3亿元,同比增长42%,受益于下游消费电子的复苏;同期毛利率为52.5%,环比提升5.3%,与去年同期持平。值得关注的是,公司单季营收已经连续三个季度稳定在7.3亿元左右,随着2023年Q2开始的低基数效应逐步消失,未来营收的增长可能取决于营收占比最大的泛工业领域的需求是否复苏。

纳芯微电子2024年一季度营收3.62亿元,同比下降23%,环比增长16.7%,营收已经连续3个季度环比稳步回升;同期毛利率为32%,环比提升1.4%,去年同期毛利率为45.3%。根据纳芯微电子披露的数据,公司2023年前三季度,终端市场中消费电子占比仅为11%,所以本轮消费电子的持续复苏并没有明显体现在业绩上,另外去年同期的基数较高,为公司历史单季营收次高水平。值得关注的是,纳芯微电子持续发力汽车电子,其汽车电子的营收占比远高于本土同类公司,目前其单车价值量在500元左右,若规划产品全部量产,可超过2000元。

思瑞浦2024年一季度营收2.0亿元,同比下降35%,环比下降28.6%;同期毛利率为47.6%,环比提升1%,去年同期毛利率为57.8%。笔者认为思瑞浦的业绩表现与其下游应用占比有较大关系,其泛通讯和泛工业营收占比超80%,无线通讯目前处于行业周期底部,市场需求相对平淡;光伏储能逆变市场库存已经消化到一定程度,市场需求在逐步恢复;传统工业目前处于弱复苏状态。值得期待的是,思瑞浦正持续加大全球市场的开拓,2023年新增了德国、美国、韩国、日本的销售与支持中心。

射频产品

卓胜微2024年一季度营收11.9亿元,同比增长67.2%,环比下降8.8%;同期毛利率为42.8%,环比基本持平,去年同期毛利率为48.8%。卓胜微下游营收结构以智能手机等移动智能终端产品为主,自2023年下半年开始受益于终端消费刺激传导和客户库存结构逐步优化,经营业绩情况好转。报告期间,卓胜微12英寸IPD平台已正式转入量产阶段,集成自产IPD滤波器的L-PAMiF、LFEM等相关模组产品,已在多家客户端完成验证并实现量产出货。同时,集成公司自产MAX-SAW的L-PAMiD产品实现从“0”到“1”的重大突破,已处于工程样品阶段。

唯捷创芯2024年一季度营收4.61亿元,同比增长45.1%,环比下降66%,环比减少主要是受季节效应和客户备货节奏影响;同期毛利率为28.1%,环比提升5%,去年同期毛利率为30.8%。唯捷创芯下游应用以消费电子为主,主要客户包括主流手机品牌厂商和ODM厂商等。报告期内,公司产品结构不断优化,新产品高集成度模组L-PAMiD和Wi-Fi产品市场规模迅速扩大,推动营业收入同比增长。

翱捷科技2024年一季度营收8.3亿元,单季营收创历史新高,同比大幅增长103.3%,一来去年同期出货基数偏低,二来公司蜂窝基带产品持续迭代,以及品类比去年同期丰富;同期毛利率为23.8%,环比基本持平,去年同期毛利率为24.5%。公司主要产品为蜂窝基带芯片以及非蜂窝物联网芯片两个类别,其中蜂窝基带芯片下游覆盖智能可穿戴、车联网、移动宽带设备等,非蜂窝物联网芯片下游覆盖智能家电、智能家居、智慧城市、智能表计等应用场景。值得期待的是,2023年公司完成首款4G智能手机基带芯片的流片、技术验证和客户导入,预计将持续给公司带来业绩贡献。

技 术 | 职 场 | 业 界 | 活 动

电 子 业 内 权 威 社 群

千 余 专 家 群 策 群 力

欢 迎 加 入 与 非 社 群

扫码回复【行业+领域】进入专属社群!

小结

总体来看,本土模拟芯片行业已经连续三个季度同比高增长,一方面由于去年同期的基数较低,另一方面,受益于消费电子的持续复苏。细分来看,文中上述电源管理产品和射频产品的头部公司下游应用中消费电子占比较大,所以收入呈现同比高增长的态势,而信号链产品类别中的一些头部公司因为消费电子的营收占比相对较小,业绩复苏的态势不明显,但随着工业电子的库存持续去化,相信相关公司很快会迎来业绩的明显提升。