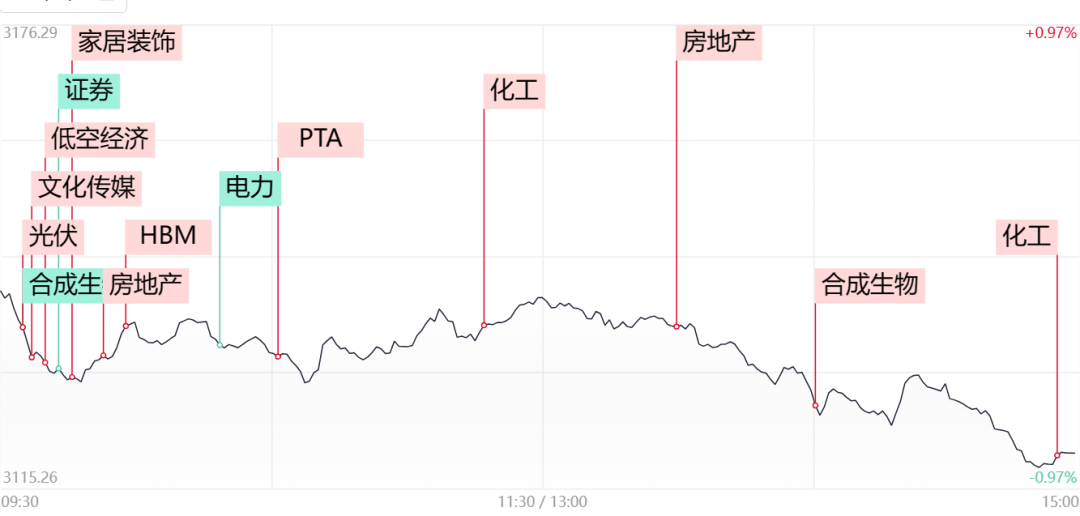

鎴垮湴浜�

鎴垮湴浜ф澘鍧楀啀搴﹂泦浣撹蛋寮猴紝鍏夊ぇ鍢夊疂銆�澶╁湴婧�銆佷簯鍗楀煄鎶曟定鍋滐紝淇¤揪鍦颁骇銆佹花姹熼泦鍥€€佸崕鍙戣偂浠姐€佷竾绉慉绛変釜鑲℃定骞呭眳鍓嶃€傛秷鎭潰涓婏紝4鏈堝簳浠ユ潵锛屽寳浜€佷笂娴枫€佸ぉ娲ャ€佹繁鍦炽€佹澀宸炪€佽タ瀹夈€佹垚閮姐€佸崡浜瓑鍦版ゼ甯備紭鍖栨斂绛栧瘑闆嗏€滀笂鏂扳€濄€�

娴欏晢璇佸埜璁や负锛屽彈鏀跨瓥鍒╁ソ鍜� 5-6 鏈堟埧浼佹帹璐у鍔犲弻閲嶅奖鍝嶏紝5-6 鏈堟柊鎴垮競鍦洪攢閲忔湁鏈涗慨澶嶃€傝櫧鐒剁洰鍓嶄簩鎵嬫埧甯傚満鈥滀互浠锋崲閲忊€濈幇璞′粛鐒跺瓨鍦紝浣嗚繖鏄姞閫熺瓚搴曠殑杩囩▼銆傚湴浜ц涓氫慨澶嶆枩鐜囷紝闇€瑕佽窡韪悗缁储鏀挎媺鍔ㄦ姇璧勩€佸埄鐜囬檷浣庤喘鎴挎垚鏈瓑杩涗竴姝ユ斂绛栭噴鏀俱€傚悗缁彲閲嶇偣鍏虫敞涓ゅぇ鏂瑰悜锛�1锛変骇鍝佸姏寮虹殑澶浗浼侊紱2锛変簩鎵嬩腑浠嬪叕鍙稿彈鐩娾€滀互鏃ф崲鏂扳€濆拰鍩烘湰闈慨澶嶄笟缁╁脊鎬у己浼佷笟銆�

瀹跺眳

甯傚満瀵逛簬鍦颁骇鏂瑰悜鐨勭倰浣滈€愭寤朵几鑷冲灞呮澘鍧楋紝鍏朵腑浜氭尟瀹跺眳銆佷笁妫垫爲娑ㄥ仠锛屾睙灞辨娲俱€佺編鏂扮鎶€娑ㄥ箙灞呭墠銆傛秷鎭潰涓婏紝杩戞棩锛屾捣鍏虫€荤讲鍙戝竷鏁版嵁鏄剧ず锛�2024骞�1-4鏈堬紝涓浗瀹跺叿鍑哄彛鍚屾瘮澶у20.4%鑷�1685.5浜垮厓锛岃妯″垱鍘嗗彶鍚屾湡鏂伴珮銆�4鏈堜唤鍗曟湀琛ㄧ幇涔熷緢浜溂锛岀幆姣斾笂娑ㄨ揪12.6%銆傚彲瑙侊紝杩戞湡瀹跺眳鑲$殑璧板己涓€鏂归潰鏄粛鍙楃泭浜庡嚭娴烽€昏緫銆�

鍙︿竴鏂归潰锛屽湴浜ф斂绛栧瘑闆嗗嚭鍙帮紝璐埧闇€姹傛湁鏈涙寔缁噴鏀撅紝瀹跺眳鐨勯渶姹傚悓鏍锋湁鏈涙彁鎸紝浼板€间篃澶勪簬鍘嗗彶搴曢儴锛屽灞呮澘鍧楃殑闀挎湡甯冨眬浠峰€煎嚫鏄俱€傛晠鍦ㄥ嚭娴蜂互鍙婂湴浜у鑻忓弻閲嶉€昏緫鐨勫偓鍖栦笅锛屽灞呮柟鍚戜粛鏈夋湜鍙嶅娲昏穬锛屼笉杩囧湪鏁翠綋缂╅噺鐜涓嬭禋閽辨晥搴斿彲鑳芥洿澶氱殑鑱氱劍浜庡墠鎺掓牳蹇冩爣鐨勪箣涓€�

鍖栧伐

鍖栧伐鏉垮潡灏剧洏閫嗗娍鎷夊崌锛屼汉姘旈緳澶存涓硅偂浠借Е鍙婃定鍋滐紝姝ゅ涓瑰寲绉戞妧銆佸寳鍖栬偂浠姐€佷笁妫垫爲銆佸窛鍙戦緳锜掔瓑澶氳偂娑ㄥ仠銆傛秷鎭潰涓婏紝鍗庝笢鍦板尯TMA浠锋牸涓绘祦鎴愪氦鍙傝€冧环鏍�40000-44000鍏�/鍚紝鐩墠甯傚満璐ф簮鎸佺画绱у紶銆傞暱姹熻瘉鍒哥爺鎶ユ寚鍑猴紝杩涘叆2024骞达紝闅忕潃璧勬湰寮€鏀閫熸斁缂擄紝琛屼笟瑙﹀簳鍚庝慨澶嶏紝鍖栧伐琛屼笟鐩堝埄杈冨洓瀛e害鐜瘮鏄捐憲鏀瑰杽銆�

鎴垮湴浜�

鎴垮湴浜ф澘鍧楀啀搴﹂泦浣撹蛋寮猴紝鍏夊ぇ鍢夊疂銆�澶╁湴婧�銆佷簯鍗楀煄鎶曟定鍋滐紝淇¤揪鍦颁骇銆佹花姹熼泦鍥€€佸崕鍙戣偂浠姐€佷竾绉慉绛変釜鑲℃定骞呭眳鍓嶃€傛秷鎭潰涓婏紝4鏈堝簳浠ユ潵锛屽寳浜€佷笂娴枫€佸ぉ娲ャ€佹繁鍦炽€佹澀宸炪€佽タ瀹夈€佹垚閮姐€佸崡浜瓑鍦版ゼ甯備紭鍖栨斂绛栧瘑闆嗏€滀笂鏂扳€濄€�

娴欏晢璇佸埜璁や负锛屽彈鏀跨瓥鍒╁ソ鍜� 5-6 鏈堟埧浼佹帹璐у鍔犲弻閲嶅奖鍝嶏紝5-6 鏈堟柊鎴垮競鍦洪攢閲忔湁鏈涗慨澶嶃€傝櫧鐒剁洰鍓嶄簩鎵嬫埧甯傚満鈥滀互浠锋崲閲忊€濈幇璞′粛鐒跺瓨鍦紝浣嗚繖鏄姞閫熺瓚搴曠殑杩囩▼銆傚湴浜ц涓氫慨澶嶆枩鐜囷紝闇€瑕佽窡韪悗缁储鏀挎媺鍔ㄦ姇璧勩€佸埄鐜囬檷浣庤喘鎴挎垚鏈瓑杩涗竴姝ユ斂绛栭噴鏀俱€傚悗缁彲閲嶇偣鍏虫敞涓ゅぇ鏂瑰悜锛�1锛変骇鍝佸姏寮虹殑澶浗浼侊紱2锛変簩鎵嬩腑浠嬪叕鍙稿彈鐩娾€滀互鏃ф崲鏂扳€濆拰鍩烘湰闈慨澶嶄笟缁╁脊鎬у己浼佷笟銆�

瀹跺眳

甯傚満瀵逛簬鍦颁骇鏂瑰悜鐨勭倰浣滈€愭寤朵几鑷冲灞呮澘鍧楋紝鍏朵腑浜氭尟瀹跺眳銆佷笁妫垫爲娑ㄥ仠锛屾睙灞辨娲俱€佺編鏂扮鎶€娑ㄥ箙灞呭墠銆傛秷鎭潰涓婏紝杩戞棩锛屾捣鍏虫€荤讲鍙戝竷鏁版嵁鏄剧ず锛�2024骞�1-4鏈堬紝涓浗瀹跺叿鍑哄彛鍚屾瘮澶у20.4%鑷�1685.5浜垮厓锛岃妯″垱鍘嗗彶鍚屾湡鏂伴珮銆�4鏈堜唤鍗曟湀琛ㄧ幇涔熷緢浜溂锛岀幆姣斾笂娑ㄨ揪12.6%銆傚彲瑙侊紝杩戞湡瀹跺眳鑲$殑璧板己涓€鏂归潰鏄粛鍙楃泭浜庡嚭娴烽€昏緫銆�

鍙︿竴鏂归潰锛屽湴浜ф斂绛栧瘑闆嗗嚭鍙帮紝璐埧闇€姹傛湁鏈涙寔缁噴鏀撅紝瀹跺眳鐨勯渶姹傚悓鏍锋湁鏈涙彁鎸紝浼板€间篃澶勪簬鍘嗗彶搴曢儴锛屽灞呮澘鍧楃殑闀挎湡甯冨眬浠峰€煎嚫鏄俱€傛晠鍦ㄥ嚭娴蜂互鍙婂湴浜у鑻忓弻閲嶉€昏緫鐨勫偓鍖栦笅锛屽灞呮柟鍚戜粛鏈夋湜鍙嶅娲昏穬锛屼笉杩囧湪鏁翠綋缂╅噺鐜涓嬭禋閽辨晥搴斿彲鑳芥洿澶氱殑鑱氱劍浜庡墠鎺掓牳蹇冩爣鐨勪箣涓€�

鍖栧伐

鍖栧伐鏉垮潡灏剧洏閫嗗娍鎷夊崌锛屼汉姘旈緳澶存涓硅偂浠借Е鍙婃定鍋滐紝姝ゅ涓瑰寲绉戞妧銆佸寳鍖栬偂浠姐€佷笁妫垫爲銆佸窛鍙戦緳锜掔瓑澶氳偂娑ㄥ仠銆傛秷鎭潰涓婏紝鍗庝笢鍦板尯TMA浠锋牸涓绘祦鎴愪氦鍙傝€冧环鏍�40000-44000鍏�/鍚紝鐩墠甯傚満璐ф簮鎸佺画绱у紶銆傞暱姹熻瘉鍒哥爺鎶ユ寚鍑猴紝杩涘叆2024骞达紝闅忕潃璧勬湰寮€鏀閫熸斁缂擄紝琛屼笟瑙﹀簳鍚庝慨澶嶏紝鍖栧伐琛屼笟鐩堝埄杈冨洓瀛e害鐜瘮鏄捐憲鏀瑰杽銆�