涉及产能1.1亿吨!水泥企业应谨慎考虑在/拟建熟料项目建设!

2024-05-16 00:59 浏览:5

2022年以来,受房地产持续深度调整等影响,水泥需求不断下滑,行业产能过剩问题更加严重。

笔者预测,当前熟料真实产能利用率已低于50%,达到阶段性低点。

然而,梳理在建拟建项目数据却发现,当前仍有1.1亿吨熟料产能处于在建或拟建状态,在需求下行的市场环境下,如果这批产能如期投放市场,行业生态环境势必进一步恶化,高质量发展的目标就无从谈起。

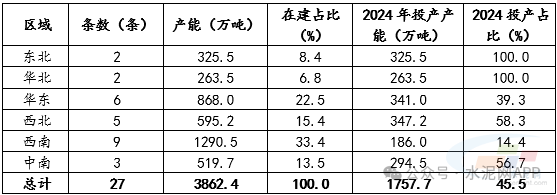

本文欲通过分析在建拟建项目的数量、分布以及建设主体情况,呼吁水泥企业应从全行业利益出发,谨慎考虑新增熟料项目建设!水泥大数据研究院统计数据显示,目前在建的熟料生产线项目一共27条,总产能3862.4万吨。

按产能规模来算北方地区约占31%,南方地区约占69%,其中南方地区西南占33.4%、华东地区占22.5%、中南地区占13.5%;北方地区西北占15.4%、东北地区占8.4%、华北地区占6.8%。

从今年预期投产产能分布看,整体投产1757.7万吨,占比在建产能45.5%。从具体省份看,17个省份有在建熟料产能分布,云南在建产能878.2万吨,位居各省份之首,但预计均不在今年投产。

湖北、江西、宁夏、山东以及重庆等5省(市)在建产能预计均在2025及以后投产。

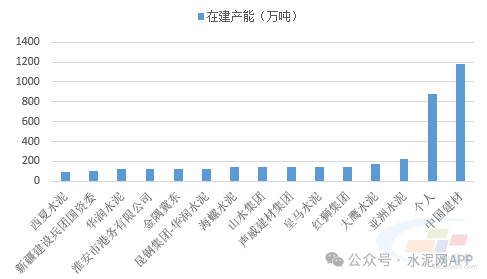

其余省份在建产能预计均在今年投产,其中新疆今年投产2条线,涉及产能207.7万吨。从企业的在建产能数据看,中国建材在建产能近1200万吨,占比全部在建产能总量30.7%。

个人小企业(宁夏瀛海、云南中瑞建材、泉州美玲、云南玉昆永发、谋成水泥、图木舒克中科建材等)在建产能虽然单体不大,但总量规模不容小觑,产能近900万吨。

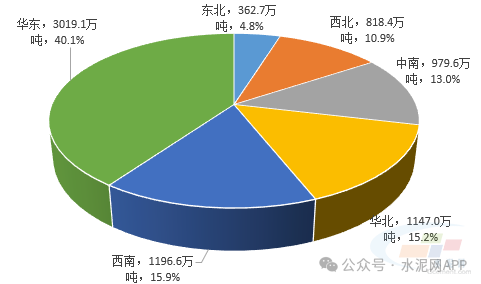

其余企业在建产能均较小,除了亚洲水泥超过200万吨外,其它多在200万吨以下。数据来源:水泥大数据(https://data.ccement.com/) 据统计,据统计,已完成产能置换或正在进行的、有继续建设意愿并在开展前期筹备工作,但尚未实质性开工的拟建熟料生产线一共48条,产能7523.4万吨,拟建生产线主要分布在南方地区,北方地区较少。

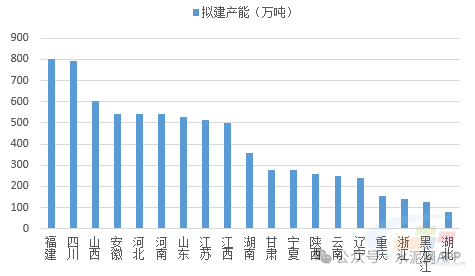

其中南方地区占比7成,北方地区占比3成,特别是华东地区,拟建产能3019.1万吨,占比40.1%,是拟建产能分布最多的区域。数据来源:水泥大数据(https://data.ccement.com/) 分省份看,全国19个省(市)有拟建熟料项目分布,拟建产能在700万吨以上的地区有福建和四川两省,山西、山东、安徽、河北、河南、山东、江苏以及江西等8省拟建产能在500~600万吨之间,甘肃、宁夏、陕西、云南、辽宁、重庆、浙江、黑龙江和湖北等9省拟建产能均低于300万吨,整体较小。数据来源:水泥大数据(https://data.ccement.com/) 分企业看,中国建材无论是拟建熟料生产线条数还是产能规模均位列第一,其中产能2858.2万吨,占比全部拟建产能38%,接近4成。

排名第二的是金隅冀东,产能占比7%;红狮集团拟建产能359.6万吨,占比4.8%,位列第三。

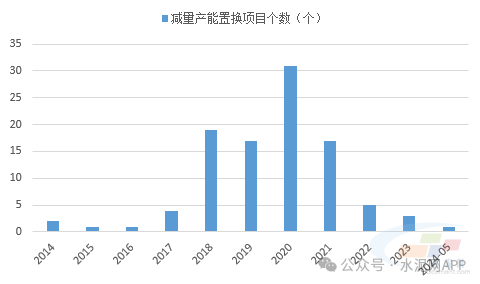

其余企业多是1条线,产能在300万吨以下。2017年,工信部发布《水泥玻璃行业产能置换实施办法》,水泥行业产能置换开始加速,2018-2021年水泥行业效益达到历史最好水平,产能置换如火如荼,2020年减量置换项目个数更是超过30个(剔除方案撤销以及停建项目)。

2022年行业遇冷后,产能置换偃旗息鼓,置换项目个数大幅减少,很多拟建项目在公布产能置换公告后没有实质性开工,企业根据目前的市场行情已经放缓了建设进度或者内部搁置新建计划。

即便如此,但在建和进行筹备拟建的项目数量依然庞大,按照当前进度,这些产能中有不少可能将会在2025年、2026年释放,届时产能过剩情况更加严重。

笔者呼吁,水泥企业特别是大企业应从全行业利益出发,担当作为,谨慎考虑新建熟料项目建设!数据来源:水泥大数据(https://data.ccement.com/)