怎么看经济复苏下的影视、旅游板块?

我关注的是商业模式、竞争优势和估值水平。对于影视这种商业模式不好的,我不参与这种短期博弈。影视里面,目前逻辑通的就是光线传媒这种动画片龙头,因为这个赛道可以诞生大市值企业,其次是猫眼娱乐这种未来的泛娱乐在线票务平台。至于旅游,能看的也就是免税(中国中免)和演艺(宋城演艺),这些都是不错的,景区不用看。

视行业非常光鲜,演员和导演话语权很强,因此,赚走了大量的片酬,大家看电影电视剧时,关心的也都是演员和导演,基本也没人关心投资方是谁。

所以,影视是一个典型的适合做员工,但不适合做股东的行业,大家这几年也越来越认清了这一点,影视行业的投资热,也在连续退潮。

所以,国外都是看好动画ip的影业公司,因为不需要付出巨大的片酬成本,国内在这块有布局的就是光线传媒。

-----------------------------------------------------------------------------------------------

企业的长期回报会向ROE靠拢

关于ROE对企业长期价值的影响,芒格说过一个观点:

“从长期来看,一只股票的回报率与企业发展息息相关,如果一家企业40年来的盈利一直是资本的6%(即ROE6%),那40年后你的年均收益率不会和6%有什么区别,即使你当初买的是便宜货。如果该企业在20-30年的盈利都是资本的18%,即使当初出价高,其回报依然会让你满意。”

A股很多企业凭借的是外延式扩张,主要是通过并购或者增发融资等手段高速发展。但不管企业手里的资产规模增速有多大,如果不能很好的运作资产取得好的收益,长期看投资这个企业的收益也不会好。ROE就是衡量企业运作资产能力的非常好的指标。

ROE的含义

ROE从表面上看:ROE=盈利/净资产。也可以通过杜邦分解成ROE=净利率*资产周转率*(杠杆率+1)

所以企业想要有高的ROE,可以有三个方法。

一是提高净利率,例如茅台;二是提高资产周转率,例如沃尔玛;三是合理提高杠杆率,例如金融和房地产行业。除此之外,企业还可以通过分红和回购等手段,让手里的净资产减少,来提升ROE。

基本上我们见到的容易出长期大牛股的优秀行业,都是ROE非常不错的行业。

当然ROE也存在一个陷阱。从ROE的分解公式也可以看出,ROE=净利率*资产周转率*(杠杆率+1),最好企业是能保持较高的净利率和周转率来获得高ROE,依靠杠杆率提升的ROE,其稳定性要差很多。

同时如果公司持有大量的现金或现金等价物,也会让ROE“虚低”,这也是我们要辨别的。

ROE之于估值

ROE是衡量一份资产的盈利能力的指标,如果资产的盈利能力越强,那这个资产自然会有更高的溢价。换句话说,ROE越高,对应的PB就会越高。

总结

ROE是衡量资产运作效率的指标,也是评估企业长期盈利能力的最佳指标。在合理或较低的估值,投资ROE较高,且比较稳定的行业,大概率可以获得比其他行业更高的收益。

为什么ROE是分析公司最核心的指标? 为什么一支股票的长期收益率接近其ROE?今天来谈谈这两个问题。

一、为什么一支股票的长期收益率接近其ROE?

芒格说过类似的话,大概意思是说如果你持有一支股票40年,你的收益率和其ROE差不多,而你当初买的价格高低对收益率影响不大。到底是因为什么呢?且看以下例题。

例如有公司A和公司B,其股价分别为10元、20元,每股收益均为1元,ROE分别为15%、30%,则其PE分别为10倍、20倍。根据PB=ROE*PE,则两公司的PB分别为1.5、6。根据净资产=股价/PB,则两公司的净资产分别为6.67元、3.33元。如下表:

A、B两公司40年后的净资产将分别为:

A公司:6.67*(1+0.15)^40=1350.29元,估值不变的情况下,其股价为1350.29*1.5=2025.43元,40年年均复合收益率为14.19%。(年均复合收益率=期末与期初的比值开N次方再减1,),——接近公司的ROE 15%

B公司:3.33*(1+0.3)^40=71240.36元,估值不变的情况下,其股价为71240.36*6=427442.19元,40年年均复合收益率为28.3%——接近公司ROE 30%。

假如当初买B 公司 的时候买贵了,以30倍PE也就是30元的价格买入,则40年年均复合收益率为27.01%——当初买贵50%那么多最终收益率也差不多嘛!

明白了芒格为什么说长期持有的收益率接近于公司的ROE了吧?

由此我们得出一个结论,选公司还是选 ROE 高而且稳定的公司,长期收益率有保障。

其实,选ROE高的公司,背后还有深刻的道理,不仅仅是长期收益有保障——有几个人会拿一支股票几十年呢?

这就引出了第二个问题:

二、为什么ROE是分析公司最核心的指标呢?

净资产就是股东的权益,可以理解为股东的投入,公司以净资产(资本)为基础,购置资产,同时为了扩大规模加快发展,公司向外借债(加杠杆),形成了公司的资产和负债。净资产=资产-负债。ROE就是公司的净资产收益率(注意,这个收益率是公司的净资产收益率,而不是二级市场投资者也就是我们小散股东的投资回报率,我们的回报率为ROE/PB或者是1/PE)。

追逐利润是资本的天性,资本无休无眠,哪里有利润就会流向哪里,哪里利润高就流向哪里,按理说资本流动和竞争的结果,所有的资产,其收益率应该差不多啊,为什么不同行业甚至同一行业不同的公司的ROE差异这么大呢?仔细看ROE=净利润/净资产,净资产=资产-负债这两个公式,某公司ROE高,说明其同样的净资产产生了更高的利润,这个净资产就十分可疑了!——它不真实,不科学!因为这不符合资本流动和竞争的本性!那它会不会是被低估了呢?对,之所以公司的ROE高,肯定是净资产被低估了,肯定是公司的某些资产并未在会计账簿上记载,但它真实存在!

在这里有必要说说资产。何为资产?

按说凡是能够产生未来收入的都是资产,不能产生未来收入的就不是资产。而资产的价值高低也就与其产生收入的能力有关。资产的价值严格地说应该是未来收入的折现值之和(可是会计上为了方便可靠,一般以成本入账)。理解了这个,你就可以理解,公司的许多资产都没有被记入资产负债表!公司的品牌是资产,商标是资产,管理能力是资产,保密技术是资产,客户关系是资产,人脉资源是资产,核心员工是资产,企业文化是资产,丰胸肥臀是资产等等。

但这些都不能记载在资产负债表中,除非公司收购别的公司时,必须为被收购公司的没有记在账面上的资产买单——也就是可辨认净资产的溢价,叫商誉。我们把这些不在账面记载又能产生收入的资产叫做商誉。

那么,一个公司的ROE 比较高,那不是公司的可辨认资产(或叫硬资产)的赢利能力强,因为所有的硬资产的赢利能力都是差不多的,而是因为公司具有其他公司不具备的某种商誉,也许是它的管理水平高,也许是他的员工素质强,也许是有一项非专利技术,也许是有好的客户资源,也许是地理位置极佳,也许是独占了某种资源——总之,肯定是公司有某种竞争优势也就是商誉,提高了赢利能力!

一个公司要想取得超额收益,靠的不是记载在账面上的硬资产,而正是账面上不显示的资产——商誉!因为账面上的硬资产只能取得平均收益率!

所以,既考虑了资产,又考虑了负债,集中反映公司竞争优势的ROE作为考察公司的核心指标也就顺理成章了!找到了一家ROE比较高又稳定的公司,实际上就是找到了一家具有某种竞争优势的公司,这不就是我们选股的目的么?

要想说请这个问题,我们先来说说ROE,ROE就是净资产收益率,他的计算公式,

净资产收益率=净利润÷净资产

净资产是什么呢?资产-负债

01

高ROE意味着有隐藏优势

看到上面的公式有人说了,某些公司的ROE高,说明同样的资产,他产生了更高的收益,这凭啥呢?这不科学啊!

两家类似的企业,一家比另一家的ROE高很多,意味着高ROE的这一家,一定具备某种隐藏优势,他不记录在资产中却发挥着巨大的作用。

打一个比方我们不考虑代工,阿迪自己盖一个工厂生产鞋子,和某二线品牌盖一个工厂生产鞋子,两个厂家互相挨着,一样的地皮价格,一样的建设费用,生产成本和人工也差不多,他们的净资产投入不会相差很大。

但他们的ROE一定有着巨大的差别,因为虽然投入差不多,也都是生产鞋子,可是,阿迪每双鞋的售价肯定要高于二线品牌不少,同样的净资产获得了更高的净利润,也得到了更高的ROE,这个高于同行的ROE背后就隐藏着阿迪的品牌优势。

又比如腾讯的游戏部门,和某小公司的游戏部门,在同一栋大楼,一样的租金,一样的桌椅板凳,一样的品牌电脑,也一定会有不一样的ROE,因为腾讯的流量优势、团队的经验、IP优势等等都不记录在净资产里。

当我们看到一家企业ROE很高,尤其是明显高于同行,我们就要想想,到底是什么让他如此优秀?这个优势是短暂的,还是可以稳定保持的?

我们常说的护城河,一家企业的ROE高,一定具备某种优势,或规模优势?或品牌优势?或低成本优势?或有较高的转换成本?或有行业准入门槛?总之他肯定有点不一样的地方,我家楼下两家面馆,一样的租金一样的地段,面对一样的人群,一家天天爆满,一家冷冷清清,爆满的那一家必然有什么优势,要么口味好,要么装修舒适,亦或着老板娘漂亮!这些优势你从他的资产上都是看不到的。

当然行业准入门槛这个护城河要格外注意,他虽然也算一种护城河,但是吊桥何时放下来不掌握在企业手中,政策一变护城河马上就没了。

02

ROE也有他的缺点

那ROE是不是就完全无敌呢?我们投资只看这一个指标就能致富吗?

巴菲特老爷子说过,只能选一个指标的话,他会选ROE也就是净资产收益率,这可见ROE的重要性。

认真读读这句话,前提是只能选一个,就会选ROE,换句话说,如果没有人逼迫你只能用一个指标,还是需要看其他财务数据的,因为ROE也会有缺陷的地方。

上面的ROE公式我们在回顾一下

净资产收益率=净利润÷净资产,净资产=资产-负债

话说隔壁老王和村东头老李,各开了一家店。

老王的店自己投入了100万,又借款了100万,这家店去掉负债净资产是100万,每年净利润10万,他的净资产收益率就是10%。

老李呢也自己投入了100万,但是没有借钱,每年净利润也能赚10万,他的净资产收益率也是10%。

表面上俩人的企业,ROE都是10%,也都是自己投入了100万每年赚10万,两个老头是一样滴出色。

日子一天一天过,老王老李的生意都越来越好,不约而同的选择在开一家一样的店铺,这时候差别就体现出来了,老王呢需要200万资金才能再复制一个当前的店,老李则只需要100万,同样的ROE,同样的赚钱能力,他们想要扩产再投资,需要的钱却天差地别。

只看ROE,不看负债等数据,是无法看出这方面的差别的,所以如果是同行业的互相对比,ROIC(投入资产回报率)也是不错的选择,ROIC的计算无论你的钱是借来的,还是你自己投入的,都算作投入资产,这样更容易体现企业真实的盈利能力,更容易快速的对比同类企业的盈利能力。

03

投资一家企业长期收入是否等于ROE

芒格说过这样一段话:

从长期看买入一只股票的投资回报率和企业的发展息息相关。如果你买入一家企业的股份,随后企业40年的ROE是6%,那40年后你买入的这笔投资年化收益率也在6%左右,即便你当时买的很便宜,40年后也不会获得太高的年化收益率。

相反如果你买入了一家roe高达18%的企业,即使你买入的价格较高,这个ROE如果能保持20、30年,你依然可以获得很高的收益。

长期持有股票的收益,是否能等于该企业的ROE?答案是肯定的

雪球用户编程浪子17年写过一篇根据芒格言论的统计文章,数据很长我就不转载了有兴趣看过程的朋友可以雪球搜索《要质量还是要便宜?--投资时长、ROE与收益率区间的关系简析》

根据编程浪子文中数据,同样的估值买,同样的估值卖,也就是没赚到估值变化的钱,只赚企业增长的钱。

持有5年收益是ROE+(15%的上下波动),

持有10年是ROE+(7%的上下波动),

持有20年是ROE+(3.5%的上下波动),

持有30年是ROE+(2.3%的上下波动),

持有40年是ROE+(1.7%的上下波动)。

假如买入一家ROE10%的企业,买卖时的估值都一样,这家企业的ROE10%也保持了5年,你可能获得的年化收益是:最低ROE10%-15%=-5%,最高ROE10%+15%=25%,以此类推我给大家做了一个表格,直接看图

通过上表可以看出,投资时间越长,Roe的影响权重越大,估值变化影响权重越小,收益越接近Roe。

所以如何稳定获利呢?买时尽量便宜,企业的ROE较高,且高ROE持续的时间越长越好,时间越长你的这笔投资受市场情绪变动的影响就越小,收益越接近于企业的ROE。

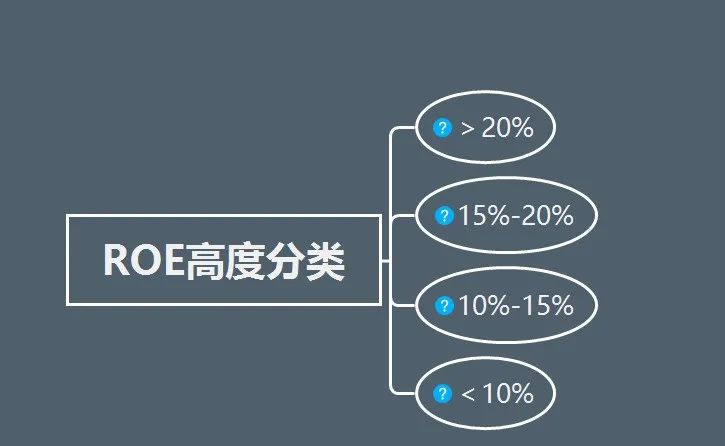

基本上ROE,

10%-15%一般公司

15%-20%杰出公司

20%-30%优秀公司

当然超高的ROE也很难长期维持,因为一定会经常引来竞争对手,最终降低这门生意的收益水平

所以投资秘诀八个字:低估、优质、分散、长持。

第一重要的是优质

一笔投资的最终收益,最根本的因素取决于这家企业未来的表现,这也是我们研究的重点。

第二重要的是长持

今天的ROE例子告诉我们,时间越长投资收益受不稳定性因素影响就越少,收益越贴近你买入企业的ROE。

前几天的文章《买入后股价一直不涨怎么办?》其实也是同样的道理,从另一个角度展示持有时间越长市场情绪对你投资的收益影响越小。

当然之前的那篇文章也有小部分伙伴没读明白其中的意思,留言问:跌25年还能稳定分红?亦或跌十年说不定就退市了。

其实文中的例子肯定是不可能出现的,业绩一直涨,股价一直跌,短期有可能,长期肯定不会有这种好事的。文中举了25年下跌的例子,只是为了说明一个道理,即便在如此极端的情况下,只要你买入的企业足够优秀,依然可以获利。

不用担心买到好企业,结果无法兑现收益,或是来自股价上涨,或是来自分红,你一定会获得回报。

这两个例子都是要告诉大家,不要担心没有接盘侠等等浪费时间去预测市场走势,要把有限的精力用在去提高自己的认知,增加自己的能力,提高选到优秀企业的概率。

第三重要的是适度分散

一旦进入股市投资这事基本就伴随了我们的人生,在这么漫长的岁月里永远不不犯错基本是不可能的。

投资其实是预测企业生意未来的表现,既然是预测就肯定有犯错的概率,我们走了一辈子路都有可能会走路绊脚,更不要说研究企业这种复杂的事情了。

既有可能我们判断错误、也可能因为政策变动,甚至可能因为天灾人祸,所以适度分散,永远不让自己遇见无法翻身的情况,还是有必要的。

第四重要的是低估

虽然上面那个例子告诉我们长期持有,买入时估值对最终收益的影响会很小,但买的便宜或贵肯定会影响我们的持股心态,心态不好一年都坚持不住,何谈三年、五年、十年。

当然当前的ROE高,并不能代表未来也会高,回到第一段说的,高ROE企业证明他有某些隐藏优势,你要持续观察企业产生高ROE的隐藏优势,是否能持续存在。

买入一家企业前,带着这些疑问去阅读资料:

1.他的高ROE来自什么独有的优势?

2.公司这样的高ROE能维持多久?

看似只有两点很简单,但要搞清楚这个2个问题就要做大量的功课,企业的高ROE要保持时间长,首先他自己的优势要不容易被超越,其次这个行业在未来很长时期要不被颠覆。

判断一家企业高ROE可以持续的时间很重要,你预估高ROE持续的时间越短,买入时就越要在意估值。

总之,ROE是一个很重要的指标,投资一家企业长期的收益会近似于他的ROE,但这个ROE能保持多久,能不能稳定就要靠我们对企业的深入了解,不能简单因为过去高当前高,就判断企业未来的ROE也会持续高。

无论什么指标单看当前的静态数值意义都不大,这只能证明当前他好或不好,ROE、ROIC、PE、PB、毛利率、净利率、速动比率、周转率等等,这些指标未来好或不好,取决于企业未来的发展情况,财务指标只是为了方便观察。

某位壮汉当前体检指标完美,如果只看指标没什么问题呀,最少健康十年没问题,其实呢他已经接下了一份去酒吧陪酒的工作,夜夜笙歌明年身体就要垮了,不去了解这个人的本身,只是教条的看指标的话是无法对一个人未来健康做出准确判断的。投资其实也一样,任何只看当前数据,不去考虑生意未来发展情况都是空中楼阁不切实际。

投资这事没有什么简单的策略、公式就能赚钱,唯一的方法就是你去了解这门生意,因企业而异的去思考,去理解,尽量增加自己的知识,让自己对商业的判断更准确。