根据《中华人民共和国企业所得税法实施条例》第十七条规定,股息、红利等权益性投资收益是指企业因权益性投资从被投资方取得的收入。

根据《中华人民共和国企业所得税法》第二十六条第二款规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。

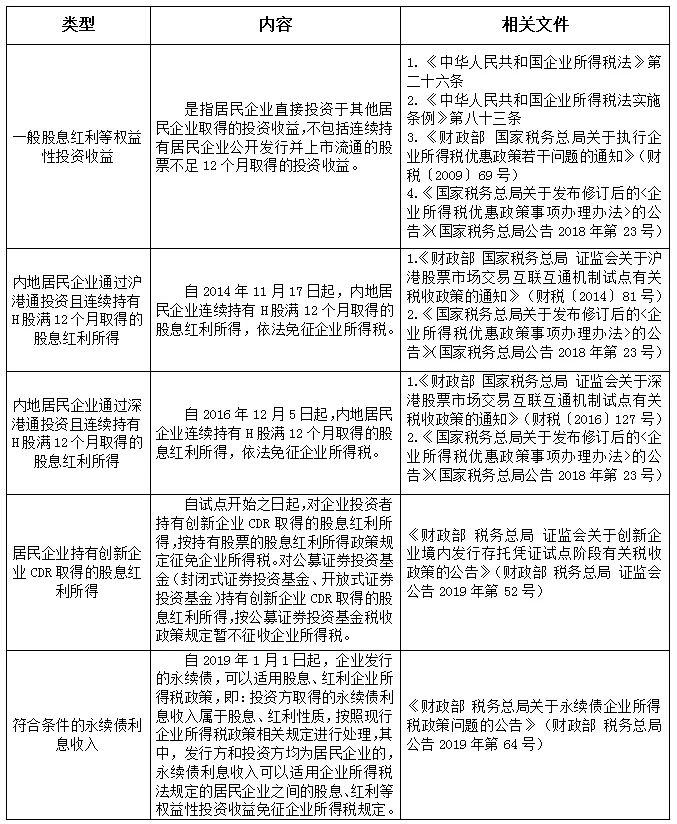

那具体有哪些居民企业之间的股息、红利等权益性投资收益符合免税条件呢?快跟着小编一起来看看吧~

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第四条规定,企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。

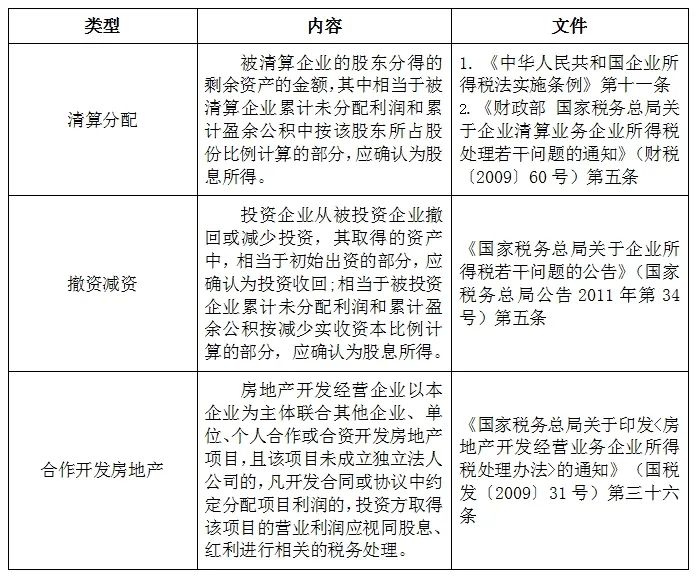

此外,以下情形也涉及确认股息所得问题:

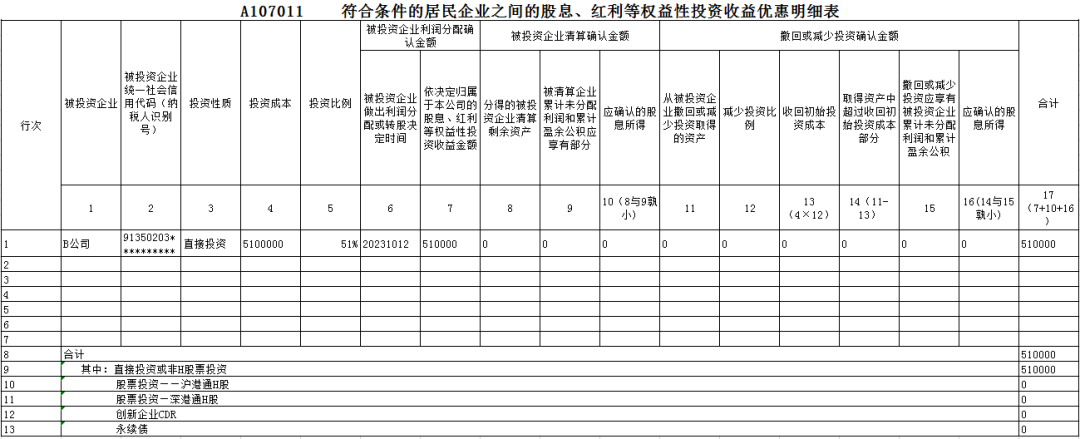

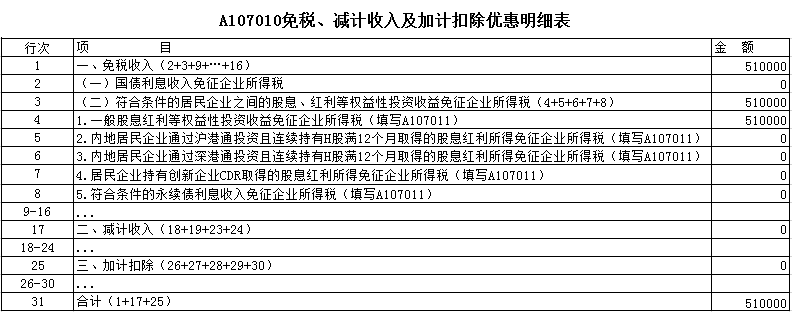

A居民企业投资境内子公司B,投资成本510万元,持股比例51%,2023年度取得B公司分配的税后股息51万元,属于免税收入,利润分配时间为2023年10月12日,企业所得税年度纳税申报表《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)和《免税、减计收入及加计扣除优惠明细表》(A107010)填报如下: