鍥哄畾璧勪骇涓€娆℃€ф墸闄ゆ斂绛栧強濉姤瑕佺偣锛岀泭鍚潵瀛︿範鍚э綖

鍖呮嫭浠ヨ揣甯佸舰寮忚喘杩涙垨鑷寤洪€犱袱绉嶅舰寮忥紝鍏朵腑浠ヨ揣甯佸舰寮忚喘杩涚殑鍥哄畾璧勪骇鍖呮嫭璐繘鐨勪娇鐢ㄨ繃鐨勫浐瀹氳祫浜с€�

浠ヨ揣甯佸舰寮忚喘杩涚殑鍥哄畾璧勪骇锛岄櫎閲囧彇鍒嗘湡浠樻鎴栬祳閿€鏂瑰紡璐繘澶栵紝鎸夊彂绁ㄥ紑鍏锋椂闂寸‘璁わ紱浠ュ垎鏈熶粯娆炬垨璧婇攢鏂瑰紡璐繘鐨勫浐瀹氳祫浜э紝鎸夊浐瀹氳祫浜у埌璐ф椂闂寸‘璁わ紱鑷寤洪€犵殑鍥哄畾璧勪骇锛屾寜绔e伐缁撶畻鏃堕棿纭銆�

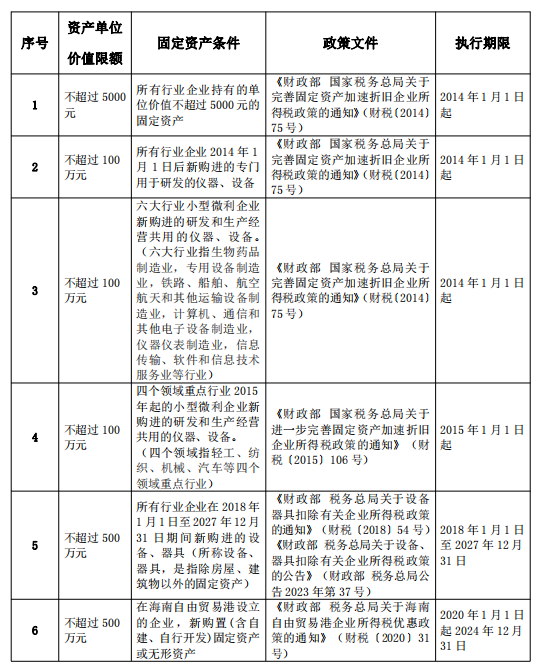

鍥哄畾璧勪骇鍦ㄦ姇鍏ヤ娇鐢ㄦ湀浠界殑娆℃湀鎵€灞炲勾搴︿竴娆℃€х◣鍓嶆墸闄わ紝浼佷笟鏍规嵁鑷韩鐢熶骇缁忚惀鏍哥畻闇€瑕侊紝鍙嚜琛岄€夋嫨浜彈涓€娆℃€х◣鍓嶆墸闄ゆ斂绛栥€傛湭閫夋嫨浜彈涓€娆℃€х◣鍓嶆墸闄ゆ斂绛栫殑锛屼互鍚庡勾搴︿笉寰楀啀鍙樻洿銆�

涓昏鐣欏瓨澶囨煡璧勬枡濡備笅锛�

锛�1锛夋湁鍏冲浐瀹氳祫浜ц喘杩涙椂鐐圭殑璧勬枡锛堝浠ヨ揣甯佸舰寮忚喘杩涘浐瀹氳祫浜х殑鍙戠エ锛屼互鍒嗘湡浠樻鎴栬祳閿€鏂瑰紡璐繘鍥哄畾璧勪骇鐨勫埌璐ф椂闂磋鏄庯紝鑷寤洪€犲浐瀹氳祫浜х殑绔e伐鍐崇畻鎯呭喌璇存槑绛夛級锛�

锛�2锛夊浐瀹氳祫浜ц璐﹀嚟璇侊紱

锛�3锛夋牳绠楁湁鍏宠祫浜х◣鍔″鐞嗕笌浼氳澶勭悊宸紓鐨勫彴璐︺€�

浼佷笟鍦ㄤ韩鍙椾竴娆℃€х◣鍓嶆墸闄ゆ斂绛栨椂锛屼笉闇€瑕佷細璁′笂涔熷悓鏃堕噰鍙栦笌绋庢敹涓婄浉鍚岀殑鎶樻棫鏂规硶銆備韩鍙椾竴娆℃€х◣鍓嶆墸闄ゆ斂绛栧綋骞磋璧勪骇宸插湪绋庡墠涓€娆℃€ф墸闄わ紝鍦ㄤ互鍚庡勾搴﹀璇ヨ澶囧湪浼氳澶勭悊涓婅鎻愭姌鏃х殑锛屽垯搴斿湪骞村害姹囩畻娓呯即鏃惰繘琛岀撼绋庤皟澧烇紙瀛e害棰勭即鐢虫姤涓嶈皟鏁达級銆�

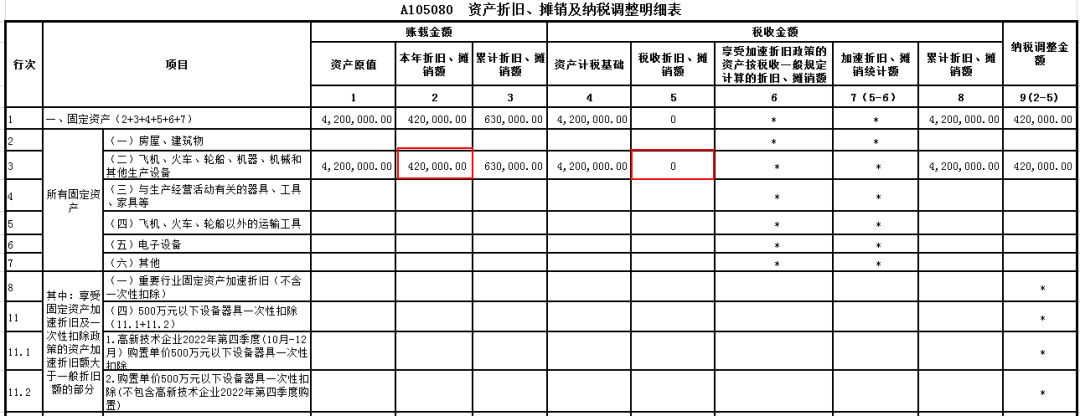

A鍏徃2023骞�6鏈堣喘杩涗竴鍙扮敓浜х敤璁惧锛岃澶囦笉鍚◣鍗曚环420涓囧厓锛屽綋鏈堟姇鍏ヤ娇鐢紝棰勮鍑€娈嬪€间负0锛屼細璁′笂鎸夌収鐩寸嚎娉曡鎻愭姌鏃э紝骞撮檺10骞达紝绋庢敹涓婇€夋嫨涓€娆℃€ц鍏ュ綋鏈熸垚鏈垂鐢ㄥ湪璁$畻搴旂撼绋庢墍寰楅鏃舵墸闄ゃ€�

浼氳鏍哥畻锛�2023骞存姌鏃ч=420梅10梅12脳6=21锛堜竾鍏冿級

绋庢敹澶勭悊锛�2023骞存姌鏃ч=420锛堜竾鍏冿級

2023骞村害浼佷笟鎵€寰楃◣姹囩畻娓呯即濡備綍濉姤锛�

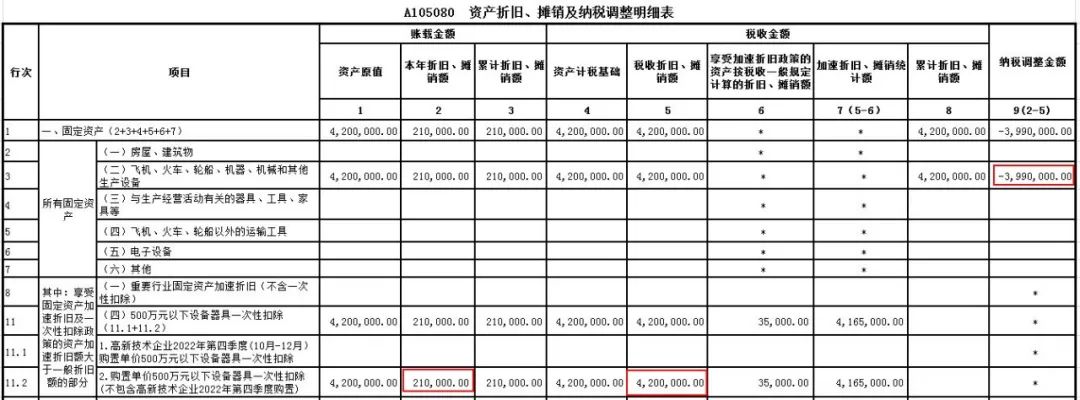

娉ㄦ剰锛�2023骞村害瀵逛簬璇ヨ澶囧凡鍦ㄧ◣鍓嶄竴娆℃€ф墸闄わ紝鍒�2024骞村害璧峰璇ヨ祫浜ц鎻愮殑浼氳鎶樻棫棰濋渶璋冨銆�

浼氳鏍哥畻锛�2024骞存姌鏃ч=420梅10=42锛堜竾鍏冿級

2024骞村害浼佷笟鎵€寰楃◣姹囩畻娓呯即濡備綍濉姤锛�