1、离岛免税折扣跟踪

本周(6.17- 6.23)离岛免税渠道及线上直邮渠道折扣力度:

日上直邮:约 75-8 折,整体折扣力度环比基本持平。

中免海南:约 8 折,整体折扣力度环比加强。

海旅投:约 75 折,折扣力度环比基本持平。

海发控:约 7-75 折,整体折扣力度环比持平。

中出服离岛:约 75 折,整体折扣力度环比持平。

深免:约 7-8 折,整体折扣力度环比上周持平。

2、本周国际及地区客运航班量恢复情况

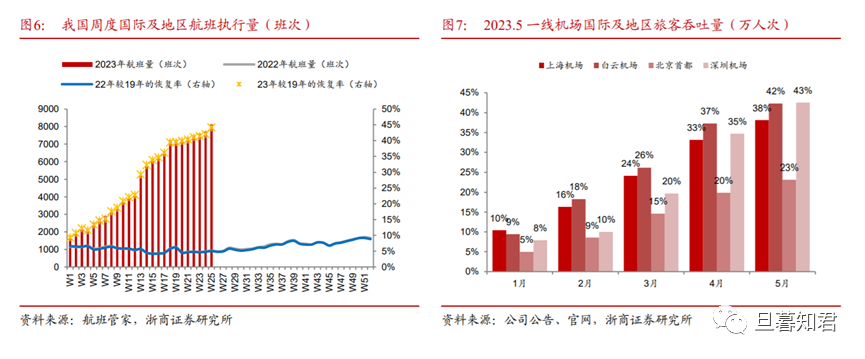

机场免税:本周国际及地区客运航班量恢复至 19 年的 44.2% 国际航班量整体呈回升态势,一线机场国际及地区旅客吞吐量环比回升。本周(6.17-

6.23)我国国际及地区航班执行量 8133 班次,环比增加5.2%,恢复至 19 年的 44.2%。 2023 年 5 月,广州白云机场、上海两场、北京首都机场、深圳宝安机场旅客量分别恢复至 19 年的 42%、38%、23%、43%;1-5 月累计旅客量分别恢复至 19 年的 27%、25%、 14%、23%。

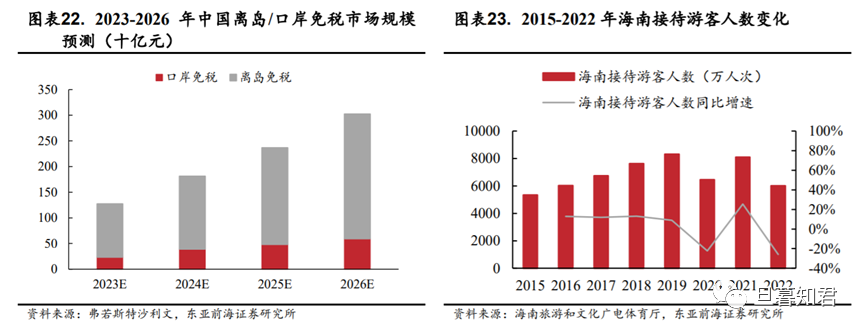

3、1-5 月海南离岛免税收入情况

我国免税行业重点资讯回顾1-5 月海南离岛免税店总销售额 289.32 亿元,其中统计局公布 Q1 销售额 203 亿元、4 月销售额约 39 亿元(统计局公布日均销售额约 1.3 亿元),我们倒推得 5 月销售额约 47 亿 元。在各项促消费政策措施有效实施下,今年前 5 个月海南消费市场持续复苏。海南省统 计局发布的统计数据显示,今年 1-5 月份,海南全省社会消费品零售总额 1031.79 亿元,同 比增长 12.9%。餐饮等接触型消费恢复较好,1-5 月份全省餐饮收入同比增长 28.5%,比商 品零售额增速高 17.6 个百分点,比 1-4 月份加快 3.8 个百分点。随着旅游市场快速升温, 免税市场得到有效修复。1-5 月份,海南全省 12 家离岛免税店总销售额 289.32 亿元,同比 增长 39.9%;与免税相关的钟表、箱包等全省限额以上单位金银珠宝类、日用品类、化妆 品类零售额同比分别增长 60.9%、38.7%、6.5%。另一方面,海南 5 月份主要经济指标延续 恢复增长态势。5 月份海南全省规模以上工业增加值同比增长 31.7%,1-5 月份全省规模以 上工业增加值同比增长 18.8%。在投资领域,1-5 月份海南全省固定资产投资同比增长 3.5%。

4、2021年全球及国内免税市场格局

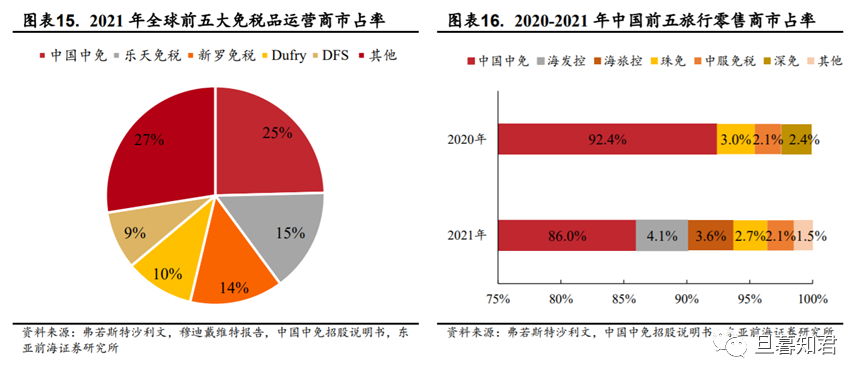

从市场格局来看,中国中免后来居上,国内规模优势遥遥领先。从全球 格局来看,根据弗若斯特沙利文统计的数据,2021 年,中国中免以 25%的 市占率跃居全球免税运营商市场份额第一位,其次分别是来自韩国的乐天

和新罗,分列四五位的是欧美免税商 Dufry 和 DFS。从全球头部运营商销

量排名变动看,21 世纪初仍以发展历史最早的欧美免税商实力占优,随后 韩国和中国免税商的排名持续上升,中国中免在完成日上的收购后于 2019 年排名上升至第 4 位,疫情发生后以机场免税为主的欧美免税商和高度依

赖境外游客的韩国免税均受跨境出行收缩影响销售额出现下滑,中免依托 国内市场并受益于海南离岛免税新政实现了销售额的逆势增长,市占率反 超至全球第一。从国内市场来看,2021 年中免在国内市占率达到 86%,国 内市场集中度较高,中免在国内的规模优势十分显著。

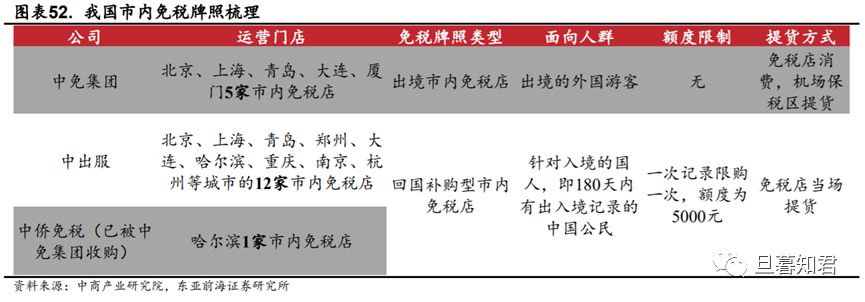

5、国内免税牌照情况

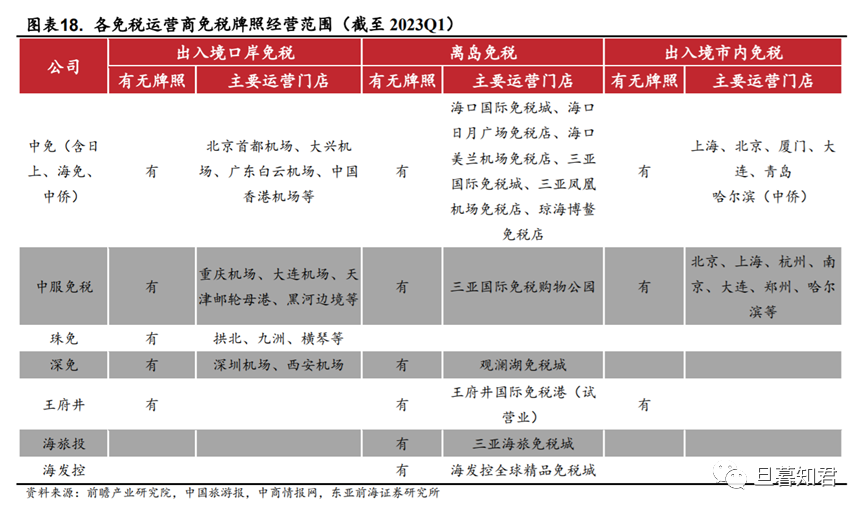

牌照方面,由于免税行业不仅关系到国家的税收政策,也与国内有税零 售市场存在竞争,因此我国一直以发放牌照允许部分获得资质的企业准入

经营的方式来规范免税行业的发展,作为市场的准入门槛,获得牌照的先后 和范围是决定免税商规模和实力的最基础要素。从当前牌照获得情况来看, 我国共有 7 家免税运营商,其中中国中免、中出服和王府井 3 家拥有免税 全牌照。离岛免税牌照发放数量最多,海南共有 6 家离岛免税运营商,市内 免税牌照由于政策原因最为稀缺,只有 3 家。从牌照获取和具体门店的中

标数量来看,中免在国内免税市场上的优势较为明显,因此中免与上游机场、 品牌商的议价能力都较强。

6、国内离岛免税格局

离岛免税方面,从海南离岛免税格局来看,截至 2023Q1,海南共有 12 家离岛免税店,其中中国中免以自建以及收购的方式,拥有 6 家离岛免税 店经营权,是拥有离岛店数量最多的运营商。2011 年,中免集团三亚市内 免税店作为首家政策试点企业开始运营离岛免税业务;2014 年,中免三亚 国际免税城正式投入运营,属当时全球规模最大的单体免税店;2020年 6 月,中国中免完成收购海南省免税品 51%股权,并获得海口日月广场免税 店、海口美兰机场免税店以及琼海博鳌免税店三家离岛免税店经营权;2022 年10 月,“世界最大单体免税店”cdf 海口国际免税城开业,是中免集团在 海南开设的第 6 家免税店。就地理覆盖面而言,中国中免已占据海南离岛 免税销售的核心渠道,遍布海口、三亚、琼海三个海南主要发展城市;就海 南省离岛免税市场份额占比来看,2021年,中免在海南离岛店产生的销售 收入占市场份额的 90%,成为海南离岛免税市场上的头号玩家。

7、国内口岸免税格局

口岸免税方面,客流决定商流,机场出入境旅客量决定口岸免税店的经 营规模,从目前中标情况来看,中国中免把握着国内几乎所有客流量大的主要机场。根据中免港股上市招股书,截至 2022 年 8 月,公司经营 123家口 岸免税店(58 家位于机场,65 家位于陆路边境及其他位置),其中2021 年 国内机场旅客吞吐量前 10 大机场中就拥有 9 个机场的免税运营权。中免于 2017-2018 年完成了对日上的收购,取得了北京首都机场、上海虹桥机场和 浦东机场的免税业务经营权;2019 年中标北京大兴国际机场香化、食品和 烟酒的运营权。2020-2021 年,受疫情影响导致国际客流减少,中免机场免 税业务受到较大冲击,中免积极与国内重点机场进行租金调整协商,多数机 场的租赁规则为当实际国际客流低于临界值时,实际销售提成和保底销售 提成两者取高。租金补充协议的签订有效减缓口岸免税业务的租金压力,增 厚了中免的盈利,展现其作为免税龙头较强的议价能力。

8、口岸VS离岛,对比及预测

9、海南封关后的模式猜想

全岛封关后,海南“零关税”政策有望全面铺开,推动海南自由贸易港 成为全球领先的零售地。2020 年中共中央、国务院印发《海南自由贸易港 建设总体方案》,提出 2025 年底前海南适时启动全岛封关运作,所谓“全岛 封关”即一线放开(境外货物进出海南岛自由,免征关税),二线管住(货物 自海南岛进出内地接受全国海关常规监管,照章征相关税费)。封关后,海 南免征关税商品覆盖范围将进一步扩大,税制也将大幅简化,有望提升企业 利润空间,推进建设高水平自由贸易港。例如启动消费税意味着之前的 B2B 环节不需要缴纳流转税,对于进入海南的批发商和零售商而言是重大利好。目前市场关注的焦点在封关后,免税运营商和品牌方是否将采用相同 的税收政策。目前市场上对于海南封关后的免税政策存在两种猜测:1)免 税运营商保持牌照优势,有税与免税并存(日本冲绳模式);2)传统的有税 市场和免税市场的划分将不复存在,品牌方能够以接近免税店的价格经营 直营店或寄售式商店(中国香港模式)。虽然具体政策落地仍有待观察,但 从目前的政策方向看,短期内,海南不会完全采取中国香港模式。2022 年 4 月,海南省常务副省长沈丹阳在博鳌亚洲论坛 2022 年年会上表示,海南 自贸港封关运作与中国香港、新加坡不同,仍是海关特殊监管区域。因此我 们预计,海南与中国香港模式不会完全一致,政策上也有望设置过渡期,短 期内免税牌照的价值仍有望存在,如果从长期视角看海南自贸港的建设终 将打破免税牌照的垄断性,那么届时海南作为国际旅游购物中心,免税零售 商的竞争者将是全球的自贸区和免税购物天堂,同时还要应对岛内品牌直 营店的竞争,届时行业核心竞争力将因岛内价差缩小将更加聚焦于购物体 验、品牌丰富度、地理位置等方面,海南传统免税运营商的优势就在于先发 优势下在规模、渠道、品牌影响力上的深厚积累,以及对免税品、奢侈品客 群消费习惯更加深刻的理解。

10、市内免税展望

目前国内免税运营商密切关注政策动向并积极提前布局,静待政策落 地后快速实现市内免税渠道的销售增长。1)从牌照持有来看,国内拥有市 内免税牌照的公司包括有中免、中侨、中出服(已被中免集团收购)三家, 其中中免集团拥有唯一出境市内免税店牌照;2)从门店运营来看,截至 2021 年底,中免集团在北京、上海、厦门、大连、青岛、哈尔滨开设 6 家市内免 税店,并积极与长沙、广州、成都等重点城市建立战略合作伙伴关系,推进 落地多个市内免税店项目。截至 2021 年底,中出服拥有 12 家市内免税店, 位于北京、上海、青岛等城市。此外,王府井于 2020 年 6 月获得免税牌照, 拥有离岛免税、口岸免税、市内免税全领域经营资质,公司于 2020 年 7 月 和 8 月宣布拟计划开展市内免税业务,有望充分受益于市内免税政策放开。

对标韩国免税市场,我国市内免税仍有较大发展空间。韩国市内免税 发展较早,在韩国整体免税消费中占据主要份额,疫前 2019 年韩国市内渠 道免税销售总额占整体销售额的 85%,疫情发生后,市内店依然是代购的 主要采购渠道,根据 KDFA 数据,2023 年 1 月,市内免税店占韩国免税销 售总额的 79%。韩国市内免税同时向外国游客和本国居民开放,并不断提 升本国居民免税限额。目前我国市内免税仍处于发展的早期阶段,主要服务 出境的外国游客和港澳台地区旅客,尚未普惠大陆消费者免税需求,根据弗 若斯特沙利文数据,2021 年,我国市内免税店仅占全国免税销售总额的 1%。我们认为未来伴随政策的逐步落地,市内免税有望迸发出较大活力,成为吸 引国人境外消费回流的又一重要途经。

11、中国中免的成长潜力

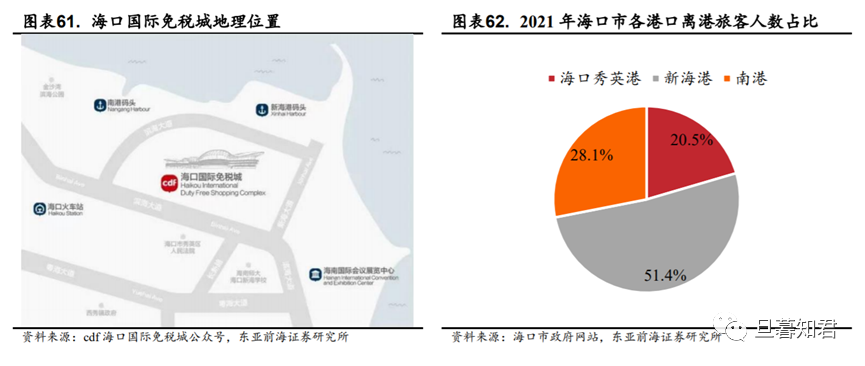

我们看好中国中免的成长潜力:1)离岛免税 方面,①新海港作为海南最重要的货运和旅游枢纽之一,客流量较大,2021 年新海港港口离港人数达 325 万人,占海口市整体离港人数的 51.4%。海口 国际免税城位于新海港码头,周边设施包括海口火车站(约 3.9 公里)、海 南国际会展中心(约 3.5 公里)、金沙湾海滨公园(约 2.2 公里)等,新海港 店于 2022 年 10 月开业,首日进店人数超 4.4 万人次,销售额超 6000 万元。我们看好海口国际免税城作为“免税+文旅”的旅游零售综合体的业绩增量 潜力,未来有望凭借新海港的区位优势快速成长。②2022 年 10 月底,公司 与太古在三亚合作打造免税商业项目,有望借此深化奢侈品牌布局,强化品

牌资源壁垒,并与三亚国际免税城一期、二期协同发展,完善旅游免税生态, 驱动三亚国际免税城收入增长。2)市内免税方面,公司积极布局市内免税

业务,截至 2021 年底,中免集团在北京、上海等城市开设 6 家市内免税店,

并积极推动长沙、广州等重点城市多个市内免税店项目落地。2023 年 3 月,

公司发布公告,拟收购中出服 49%股权,中出服拥有国人入境市内免税牌 照,在北京、上海、杭州、南京等 12 个城市设有市内免税店,此次强强联 合有望进一步提升中免在市内店的规模;3)口岸免税方面,随着出境游重

启,关注中国中免机场店 2023 年的业绩修复。