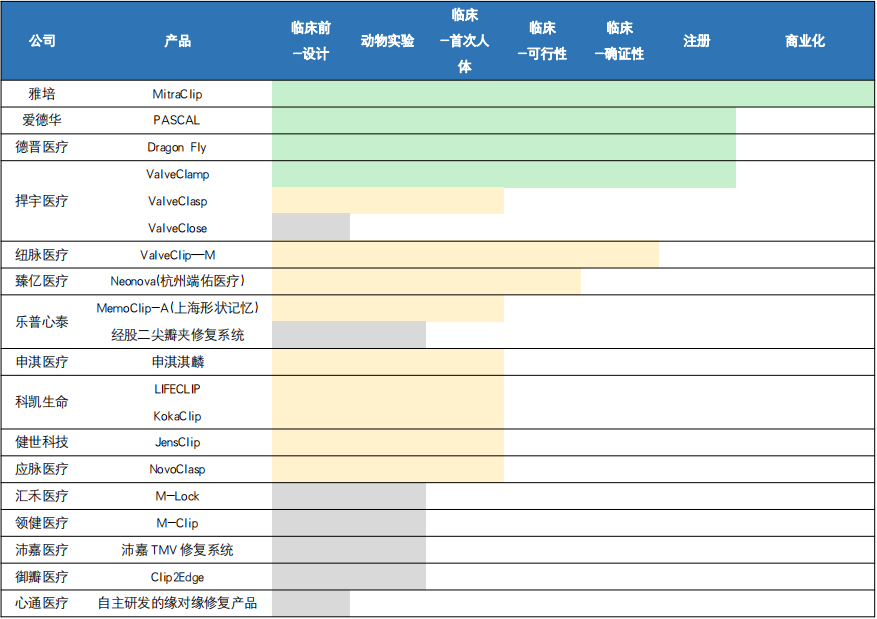

相比 TAVR 领域较为清晰的梯队格局,TMV 显得战火更加猛烈。国内超过 20 家企业涌入 TMV 领域,管线进度快速追赶。尤其在 TEER 领域,超半数 TMV 企业进行了布局,可以预期在 TEER 领域将产生极为激烈的竞争(相比而言,海外市场目前仅存 MitraClip和 PASCAL 两款产品)。由于二尖瓣领域本身的技术特征,我们预期整个 TMV 将呈现持久战态势,长期视角要脱颖而出还需要依赖原创式创新,专利将成为重要壁垒。

格局现状:超 20 家企业激战正酣,TEER 最热,TMVR 蓄势待发

1、国内二尖瓣布局大热,参与企业数量多于 TAVR

国内二尖瓣布局大热,TMV 参与者和产品布局数量远多于 TAVR。经蛋壳研究院统计,国内合计 21 家企业(其中 2 家外企:雅培,爱德华)布局 TMV 领域,TMV 产品合计45 个,其中 TMVr 修复有 30 个,TMVR 置换有 15 个。相比之下,布局 TAVR 领域的企业仅 14 家(其中 2 家外企:爱德华,美敦力),TAVR 产品合计 23 个。

▲ TMV 国内布局企业数量和 TAVR 对比 (资料来源:公司官网,蛋壳研究院)

2、国内 TMVr 修复领域 TEER 赛道布局扎堆,即将沸腾

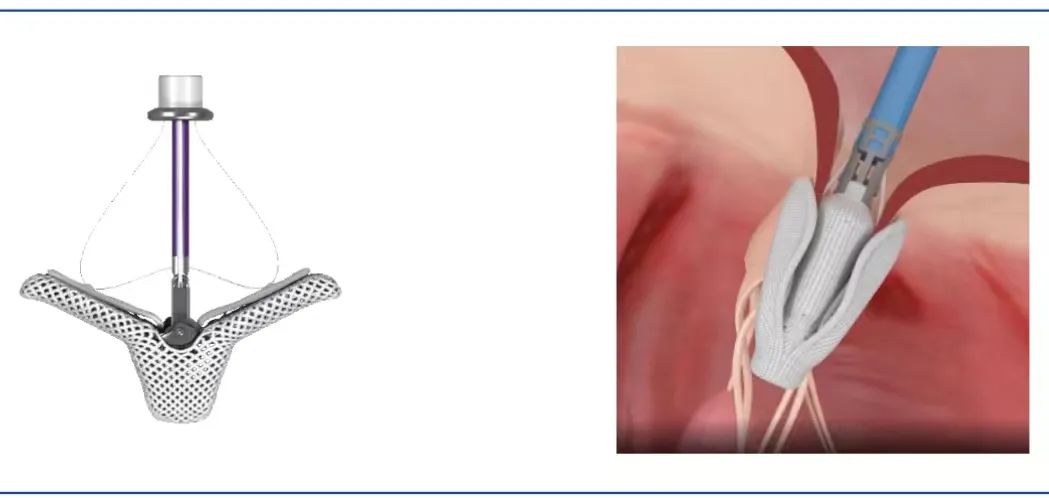

在海外的 TEER 路径方向,前有雅培 MitraClip 开路,累计斩获超 12 万例植入,后有爱德华横刀断后,2021 年翻倍增长累计植入超 4500 例。而在国内,TEER 赛道目前相对拥挤,产品本质设计理念都源于外科“双孔化”,差异化程度相对较低。目前进度最快的国内 TEER 产品是德晋医疗的 DragonFly,以及捍宇医疗的 ValveClamp。

海外 TEER 路径只有两家:雅培 MitraClip 和爱德华 PASCAL。TEER 赛道,全球已经实现大规模商业化的产品只有雅培的 MitraClip,率先于 2008 年在欧洲 CE 获批上市,并先后于 2013 年和 2020 年 6 月获得美国 FDA 和中国 NMPA 批准上市。MitraClip先发优势明显,截至 2021 年 12 月,经蛋壳研究院预计,全球植入量已超 12 万例,2019 年和 2020 年雅培 MitraClip 相继实现近 7 亿美金营收——可以说,MitraClip 是一款产品撑起一个赛道。而爱德华的 PASCAL 直到 2019 年才在欧洲 CE 获批上市,虽然起跑落后,但借助爱德华强大的品牌、渠道和营销能力,两年内也迅速爆发,累计超过 4500 植入量——可以说,在相对成熟技术产品方向,爱德华所到之处很难再有第三名(TAVR 全球格局也仅有爱德华与美敦力两强霸占)。MitraClip 与 PASCAL 二者均采用经股静脉入路,夹合思路相近,不过 PASCAL 相比于 MitraClip,设计上多一个中心填充物,能够让夹子能跟二尖瓣贴合的更加紧密以减少反流,同时减少瓣叶折叠程度降低瓣叶所受的应力,更好保护自身解剖结构。

▲ TEER 海外仅剩两家(左图为雅培 MitraClip,右图为爱德华 PASCAL)( 资料来源:公司官网,蛋壳研究院)

回到国内市场,目前国内 TEER 路径上布局的产品多达 20 个(国产 18 个),赛道可谓相当拥挤。预计国内后续产品上市将持续爆发,其中国内进度最快即将商业化的产品是德晋医疗的 DragonFly,以及捍宇医疗的 ValveClamp。国内 TEER 赛道企业在产品间的差异化相对不大,边际差异体现在入路、瓣夹设计和中心填充物设计等方面,在产品设计核心都是外科缘对缘修复技术,没有本质差异——将二尖瓣进行缘对缘缝合,使得二尖瓣“双孔化”从而达到治疗反流的目的。

▲ TEER 国内激战正酣(截止 2021 年 12 月) (资料来源:公开资料,蛋壳研究院)

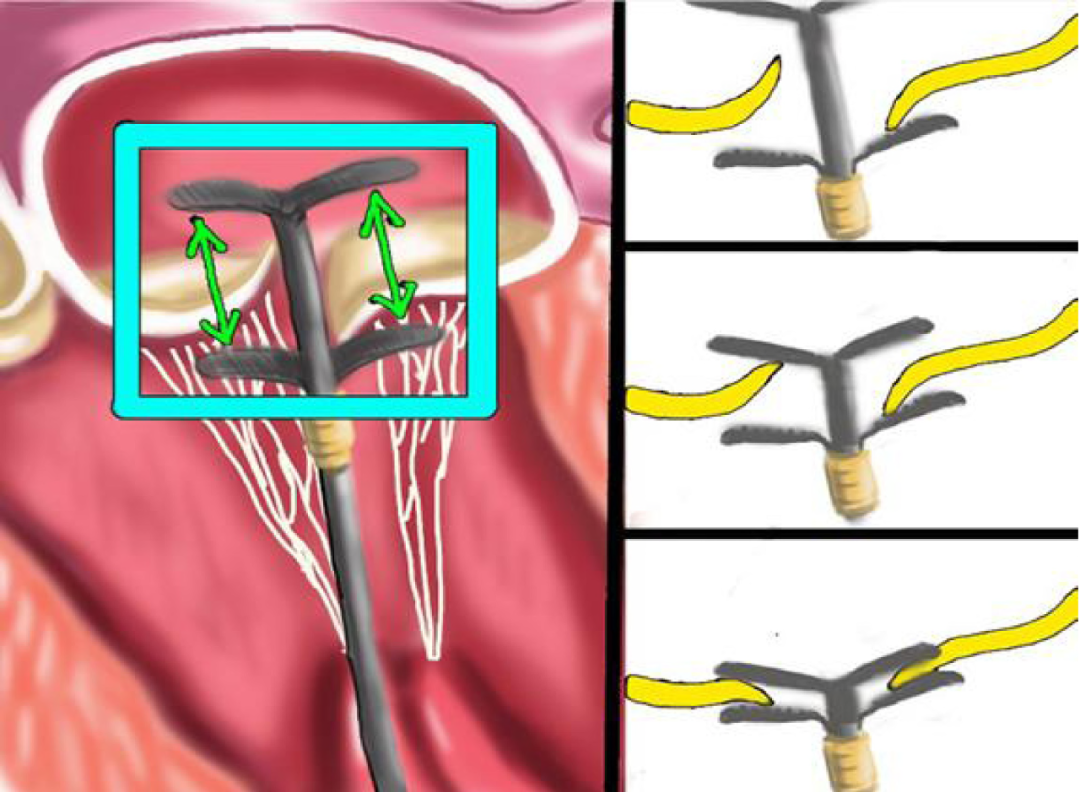

瓣夹及夹合方式是 TEER 产品设计核心。其对于二尖瓣瓣叶的固定和捕获方式不仅会影响最终的治疗结果,还会影响医生对于产品的学习和习惯速度。从 MitraClip 的迭代过程中可以看出,更长的瓣夹夹臂长度和更大的瓣夹展开角度都可以帮助医生更好的捕获到二尖瓣瓣叶,而瓣夹上加装上有倒刺的金属丝则可以更好地固定住瓣叶,以帮助下一步的捕获。爱德华的 PASCAL 和捍宇医疗的 ValveClamp 还可以实现独立的单片二尖瓣瓣叶捕获,降低了需要同时捕获两片瓣叶的操作难度。ValveClamp 更是抛开了原有“扇形夹”的瓣夹设计理念,开创性的设计出“上下式”瓣夹,这一改变不仅使瓣夹的可捕获面积进一步增大,还让严重向心房面脱垂的瓣叶变得可以捕获。而德晋的DragonFly 是国内进度最快且经股静脉入路的产品,不仅可单个捕获,可调节关合角度,另外还类似 PASCAL 都有中心填充物,而且 DragonFly 的中心填充物还具备可压缩性,便于临床更灵活的使用。

▲全球进度领先的 TEER 产品对比 (资料来源:公开资料,蛋壳研究院)

3、MitraClip 率先国内拿证,国产 TEER 将借势而起,有望爆发

与国内 TAVR 市场国内企业率先把持的格局不同,在 TMVr 领域,MitraClip 率先在国内实现商业化,2021 年 1 年时间累积在国内植入超过 100 例,作为首年推广成果战绩不菲。MitraClip 已经在国内领先进行优秀术者培养,这一方面带动了 MitraClip 自身推广,同时也为国内厂商同类产品奠定了良好基础,国内产品一旦开始商业化,起步放量可能更快,尤其是目前进度最快的德晋医疗 DragonFly,以及捍宇医疗 ValveClamp,联合头部医生的大力推动,上市后的快速推广可期。

TEER 技术相对成熟,国产产品初步效果不劣于 MitraClip。经导管二尖瓣缘对缘修复在经历 20 余年的探索后,基本形成了以夹子为主要形式的产品迭代路径,已经较为成熟,国内即将上市的几款经导管二尖瓣缘对缘修复产品在细节设计和小规模的临床试验反馈结果上已经不亚于 MitraClip。当然 MitraClip 后续代际产品(例如 G4)仍在不断优化,但尚未实现国内注册。

▲Dragonfly 的“无极夹合”,可实现自由夹合角度 (资料来源:德晋医疗,蛋壳研究院)

▲ ValveClamp 的平行四边形瓣叶捕捉,效率更高 (资料来源:捍宇医疗,蛋壳研究院)

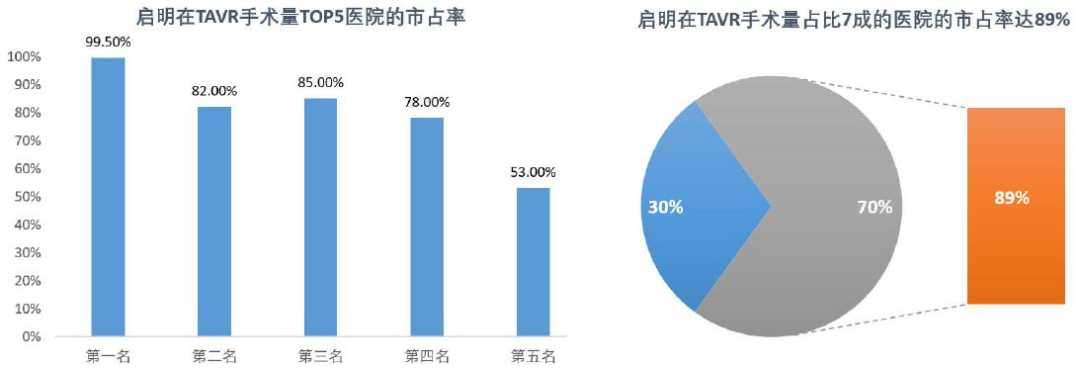

我们可以预期,2022 年开始,国产缘对缘修复产品将相继获批上市,将借助头部医生(PI)大力推动之势,销量有望迎来爆发。一般来说,手术类高值耗材的医生培训很难依靠器械厂商自己独立完成,绝大多数情况下需要让该领域的头部医生(PI)先尝试和熟悉产品的使用方法,再通过手术直播、学术会议、系统培训等途径,请头部医生对其他医生进行培训和指导,从而完成产品的临床推广。目前国内厂商都和多位头部医生联合研发,合作贯穿研发到商业化推广阶段。例如 ValveClamp 是上海捍宇医疗和复旦大学附属中山医院联合研发,自研发开始便与葛均波院士的团队有着深度的合作,且后续的临床研究将在复旦大学附属中山医院、北京阜外医院、四川华西医院、浙江大学附属第二医院、北京安贞医院、广东省人民医院等全国著名心血管中心进行。而 DragonFly二尖瓣经导管修复系统的临床研究,是德晋医疗联合了浙江大学医学院附属第二医院王建安教授、四川大学华西医院陈茂教授、中国人民解放军北部战区总医院韩雅玲院士、中南大学湘雅二医院周胜华教授等多位专家共同进行。此外,2021 年 5 月 6 日,启明医疗宣布,将参与投资德晋医疗,并借助此次投资,强化二尖瓣修复和三尖瓣修复的产品线,进一步完善在结构性心脏病治疗领域的战略布局。启明在国内 TAVR 市场的市占率和医院覆盖率又极高(2020 年中国 TAVR 手术量最大的前五家医院,启明医疗市场占有率分别为 99.5%、82%、85%、78%及 53%。在手术量排名前 30 的医院中,启明医疗市场占有率达到 89%,而这些医院手术总量占到了中国 TAVR 手术量的七成),而根据现在临床研究的情况来看,能够熟练掌握 TAVR 技术的医生将是 TMVr 产品临床推广的首要群体。因此,启明和德晋的合作也会为其在 TMVr 产品上市后的推广提供不小的助益。

▲ 国内厂商和头部医生联合研发 (资料来源:公开资料,蛋壳研究院)

▲ 启明医疗在 TAVR 领域占据明显渠道优势 (资料来源:公开资料,蛋壳研究院)

4、国内置换产品研发进度不逊海外,长期看有望站在全球前列

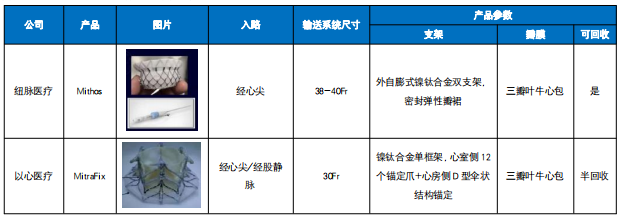

当前有两款国内的置换产品的研发进度领先行业,分别是以心医疗的 MitraFix 和纽脉医疗的 Mithos,均已进入产品申报注册阶段。两款进度最快的产品均采用三瓣叶牛心包瓣膜设计,以心医疗的 MitraFix 同时具备经心尖及经股静脉入路,纽脉医疗的 Mithos是经心尖入路。纵观全球经导管二尖瓣置换产品的研发布局,目前仅一款雅培的Tendyne 产品于 2020 年 2 月欧洲 CE 获批,FDA 暂未批准任何一款产品的上市许可。而国内厂商以心医疗的 MitraFix 和纽脉医疗的 Mithos,和爱德华的 EVOQUE 产品进度相似,已经走在全球领先的地位,预计未来 1-2 年上市可期。

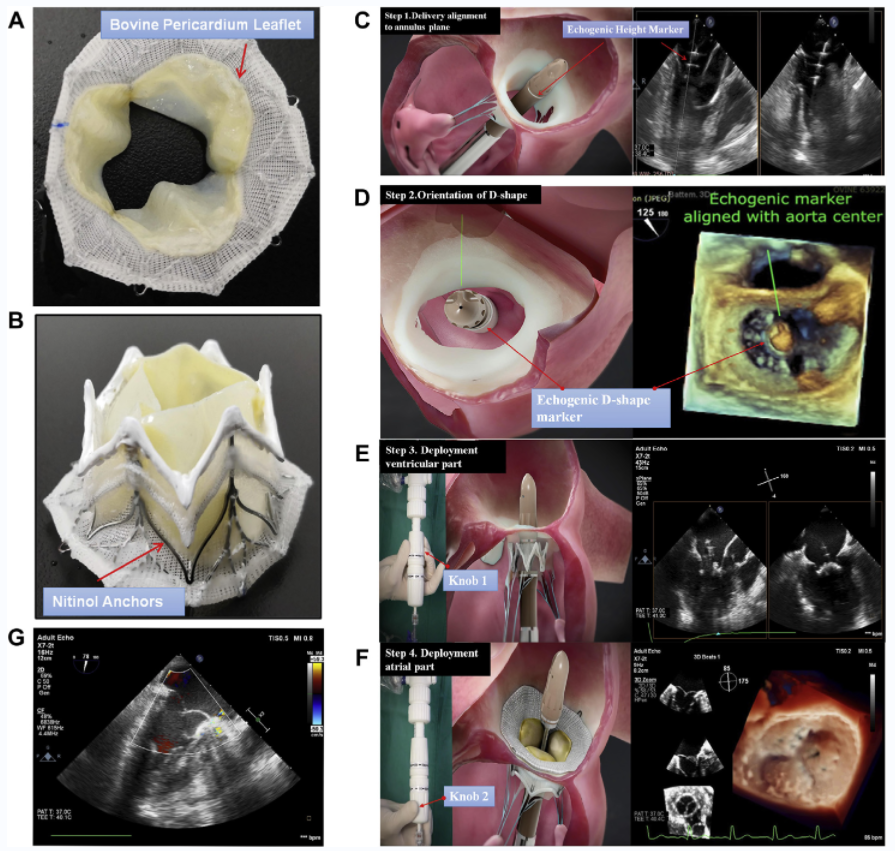

▲ MitraFix 产品,心室侧 12 个锚定爪+心房侧 D 型伞状结构锚定 (资料来源:德晋医疗,蛋壳研究院)

▲ Mi-thos 产品,心室侧三层倒刺锚定 (资料来源:捍宇医疗,蛋壳研究院)

▲ 全球经导管置换 TMVR 产品布局及临床管线进度(截止 2021 年 12 月) (资料来源:公开资料,蛋壳研究院)

MitraFix 由阜外医院和以心医疗联合研发,产品亮点是全球首个“全超声引导”TMVR产品,以及同一个瓣膜同时适用于经心尖和经股静脉入路。

(1)全球首个 “ 全超声引导 ”:MitraFix 的输送系统中内置了 2 个标示旋转方向和进入深度的超声标记,可以在超声影像中清晰地显示出与瓣环的相互位置关系。整个释放过程无需精确捕捉瓣叶或瓣下结构,因而对操作和定位精度的宽容度较大,这也是该产品只需依靠超声影像引导即可完成植入过程的主要原因。“全超声引导”不仅操作简便,学习曲线短,而且减少对于杂交手术室的依赖,并减少对医生和患者的放射线损伤。使得大量临床患者可以无需转诊到大型医院,在市级医院即可得到及时有效的治疗。另外,产品可重新定位,产品设计之初就将超声引导纳入考虑。

(2)同一个瓣膜同时适用于经心尖和经股静脉入路:MitraFix 全部三个型号的瓣膜都可以装载在小尺寸(30 Fr)的输送系统中,可减少心肌损伤,同时满足可装载进经股静脉的输送系统中。MitraFix 瓣膜依靠心室侧的两排共 12 个锚定爪与心房侧的 D 型伞状结构共同作用以达到稳固的锚定效果。这个设计同时也使得其压握后的直径小于其他同类产品。MitraFix 瓣膜的支架采用独特的镍钛合金单框架设计,将固定和防漏功能合二为一,有利于减小瓣膜压握后的尺寸和柔顺性。同时左心室部分高度最低,瓣叶折叠锚定,有利于减少对 LVOT 的影响。

注释:(A 和 B) 人工二尖瓣。 (C) 输送轴上的超声高度标记通过超声心动图清晰可见,应位于瓣环平面上。(D) D 形超声方向标记尖端指向主动脉瓣的中心。 旋钮 1 (E) 和 2 (F) 分别旋转以部署心室和心房部分。 (G) 经食道超声心动图显示人工二尖瓣功能良好,无明显反流。

▲ MitraFix 瓣膜形状,操作示意图(资料来源:Clinical application of a fully ultrasound guided transapical transcatheter mitral valve replacement device(2020),蛋壳研究院)

Mi-thos 由纽脉医疗、中山医院王春生主任牵头,与阜外医院、西京医院等联合研发。Mi-thos采用镍钛合金双层自膨支架设计,外层D形支架结构结合密封膜可防止瓣周漏,弹性裙边,内侧圆形支架。心房面为镍钛合金丝编制而成,心室面三层倒刺锚定结构可防止瓣膜移位。产品采用经心尖入路,输送系统尺寸 38-40Fr。产品半可回收,而且传统的开胸手术一般需要四到五个小时,Mi-thos 系统只需一个小时之内就能完成手术。另外,产品不仅可用于二尖瓣置换,还可用于二尖瓣“环中瓣”。

▲ Mi-thos 瓣膜形状,操作示意图 (资料来源:Clinical application of a fully ultrasound guided transapical transcatheter mitral valve replacement device(2020),蛋壳研究院)

▲ 进度全球领先的两款国内置换产品介绍 (资料来源:公开资料,蛋壳研究院)

战局推演:TAVR 是闪电战,TMV 是持久战,最成熟技术 TEER 成长 18载仍是少年

1、全球视角经验——原创研发失败率较高,迭代进程慢于 TAVR

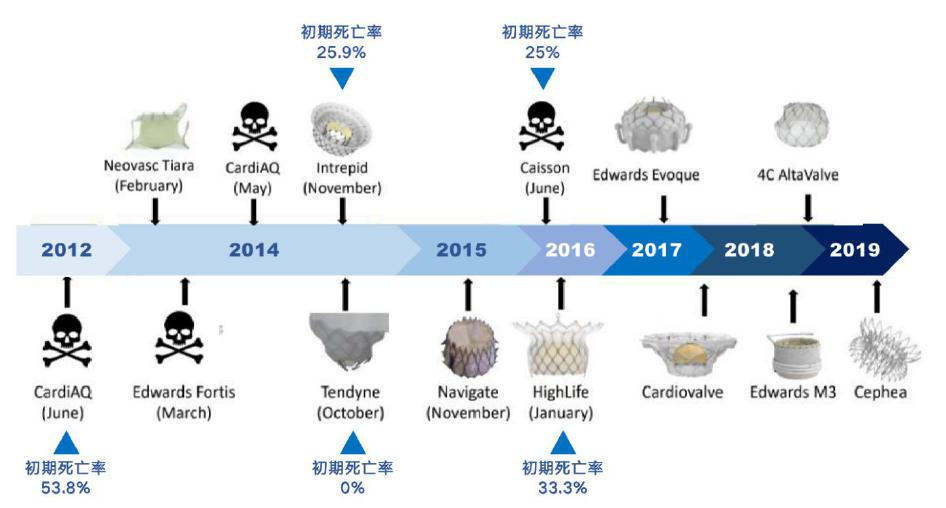

TAVR 设计的整体难度小于 TMV,迭代改进较快,临床进展顺利,产品推广势如破竹。然而,TMV 的发展历程告诉我们,长跑是常态,研发失败也是家常便饭。修复产品里唯一商业化的 MitraClip 早在 2008 年就在欧洲获批,历经长达 12 年的商业化发展,全球累计植入例数才刚刚突破 12 万例(不到 TAVR 一年植入量)。而修复路径的瓣环成形 Carillon/Cardioband/Mitralign 产品,分别于 2009/2015/2016 年在欧洲上市,腱索技术 NeoChord 产品于 2013 年在欧洲上市,但至今都未获得大规模商业化的应用。2009 年在欧洲上市的瓣环成形产品 Carillon,由于将锚定装置永久性地放置在冠状窦内,压迫回旋支,从而导致冠状动脉阻塞的严重术后不良事件,因而无进一步的临床推广的情况。置换产品的研发历经多年,但由于早期临床试验结果的高死亡率,大部分产品半路折戟(例如 Fortis 瓣膜,患者植入后 30 d,全因死亡率达到了 38.5%,并且有瓣膜血栓形成发生;CardiAQ 瓣膜植入后 30 d,全因死亡率高达 53.8%)。目前仅一款雅培的 Tendyne 产品于 2020 年 2 月欧洲获批上市。可以说 TMV 在全球的近20 年血泪奋斗史已经表明,TMV 是一场持久战。

▲ 全球经导管置换产品研发难度极大 (资料来源:公开资料,蛋壳研究院)

▲ 全球 TMVr 产品的 FIM 时间线——长达近二十年的奋斗史 (资料来源:公开资料,蛋壳研究院)

2、中国视角 TMV 持久战——虽有技术借鉴缩短研发周期,但本质提升来自底层技术迭代

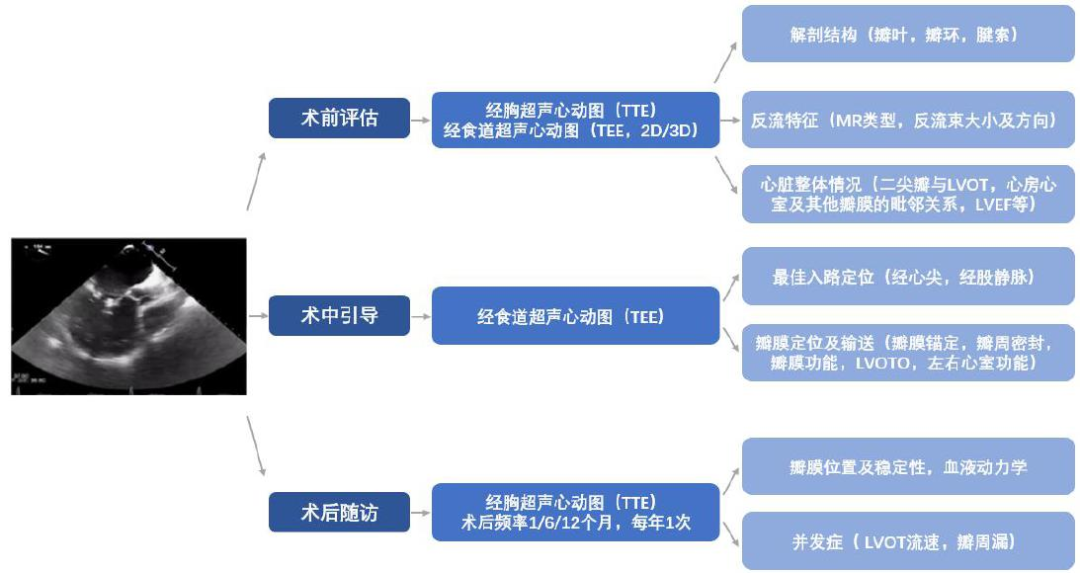

无论 TMVr 还是 TMVR,产品研发的进程都依赖于外部科学的进步。经导管修复产品的核心是降低术者的操作难度,除了产品本身设计机制的考虑外,手术术野的暴露程度低(肉眼不可见)依旧是阻碍经导管术式的最大问题。未来随着超声心动图等影像学的技术发生质的飞跃,在术前评估/术中引导/术后随访中发挥全方位作用,能够让屏幕所见更接近肉眼所见的程度,经导管术式的操作难度才得以降低,为推广提供更大的前提。经导管置换产品虽然相比于修复的操作复杂程度较低,但由于整个人工瓣膜的尺寸明显大,尤其经股入路,这就要求将输送系统做到足够小的尺寸,同时具备多向调弯的灵活度,才能有效避免输送系统过大可能导致的血管并发症。未来随着工程学和材料科学进步的支持,经股置换的器械设计才可能做得更为“精细”。

另外,无论经心尖还是经股入路,推广进程本身还受制于外部因素,战争必然持久。在经心尖入路依旧为主战场的背景下,介入手术的实施必须依赖于外科医生的辅助,内科医生无法独立完成,导致介入器械的临床推广进程缓慢。虽然经股静脉的入路,不需要外科参与,能够由内科医生独立完成,但由于器械研发难度大,克服器械研发的瓶颈本身需要各家厂商的长时间投入。

▲ 超声心动图在 TMV 术前/术中/术后的全方位不可替代地位 (资料来源:公开资料,蛋壳研究院)

产业趋势:关键是技术创新,关注三大趋势

TMV 器械发展的关键在于技术创新,而技术创新主要呈现出三大趋势:一是手术入路逐渐由经心尖过渡到经股静脉,大幅缩小创伤面积能有效减少术后严重不良事件,同时让更多高龄高危患者有机会接受治疗。二是器械从复杂到易用,提升器械的操作友好度,有助于商业化推广。三是从单一手术到联合手术,联合器械的运用,能为二尖瓣复杂病变的患者提供多元化的解决方案,同时显著提升疗效。另外,原创性研发创新+外延并购或许是成为国际巨头的必经之路。

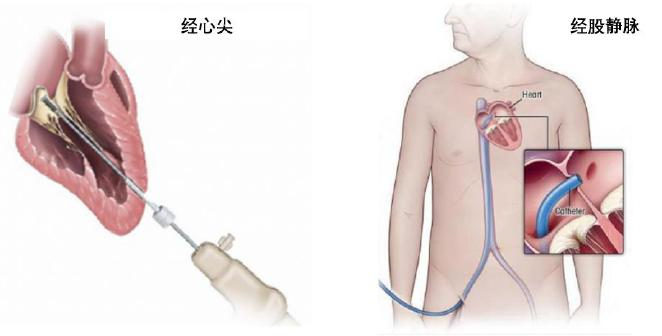

入路:从经心尖到经股。经心尖入路由于目标距离短,操作难度低,同轴性易达到,器械研发较易,最先被应用于经导管二尖瓣 TMV 领域。然而,经心尖入路最大的两个弊端是仍需外科医生参与,且较大面积创伤容易导致术后诸多并发症。另一方面,经股入路可由内科医生独立完成,且大幅缩小创伤面积提升安全性,对患者无疑是最优选择。不过,由于经股入路对器械研发提出更高要求,不仅需要尺寸更小的输送系统,同时具备多向调弯性。所以,经心尖入路并不是一种“主动选择”,而是阶段性“不得已的妥协”。一旦经股的技术研发突破瓶颈,将迅速占领市场。

操作:从复杂到易用。在临床效果和安全性可比的情况下,易用性是一个关键胜负手。第二章我们已经论证,在经导管介入领域,TMVR 置换相比于 TMVr 修复更可能成为终极方案,正是胜在操作便捷。同时,在“十八般武艺”的 TMVr 介入修复器械中,只有TEER 路径的 MitraClip 一款产品实现了商业化,其主要原因之一也正是“夹子”操作在修复领域中最具易用性,事实证明,操作友好度才是推广价值的核心要素。

效果:从单一到联合。经导管的多器械联合运用是大势所趋,“工具包”将为更广大的适应症患者提供多元化的解决方案。无论是修复领域三个主流路径(瓣叶缘对缘,瓣环成形,腱索植入)的两两联合效果好于单一修复,还是 TMVR 置换联合应用 LAMPOON(经导管二尖瓣前瓣叶撕裂术)有效预防 LVOTO(左室流出道梗阻),显著提升存活率,在学术界都已有相关证据。由于二尖瓣特殊的复杂性,期待通过一款器械实现针对所有类型患者提供 ALL-IN-ONE 的解决方案并不现实,联合使用将成为更现实选择。

1、经股静脉将成为终极入路

我们认为,虽然 TMVR 产品更多从经心尖产品开始研发,但经心尖入路并不是一种“主动选择”,而更可能是暂时“不得已的妥协”。从经心尖到经股静脉的路径,是大势所趋,由操作更为便捷的经心尖先验证思路,再将经验迁移到经股静脉路径,能够保证临床效果的同时,降低经心尖由于创伤过大导致的诸多并发症。

TMV 起初采用经心尖(Transapical,“TA”)入路,具备入路与目标瓣间距离较短,入路难度低,同轴性(在输送系统运动较小的前提下使人工瓣膜达到良好对位)易达到的优势。但由于经心尖入路仍需要外科杂交术,对患者的创伤依旧较大,故而存在手术安全性较低和术后并发症较多的弊端。

然而,人口老龄化趋势下,越来越多的二尖瓣高龄患者难以承担经心尖入路导致的创伤和诸多术后并发症。所以,经股静脉穿刺房间隔(Transseptal,“TS”)入路的方式应运而生,通过大幅缩小患者的创伤面积,能够有效减少术后严重不良事件的发生率。同时,经股静脉入路,由于不需要外科经心尖的辅助,内科医生不再受制于无法进行外科开胸,而能够独立地经股静脉完成手术,也是推广价值的重要体现。不过,当经股静脉入路时,输送系统需要起始于腹股沟,经过很长的一段血管入路才能抵达心脏,较粗的输送系统容易导致出血并发症。由于完整的人工瓣膜零件丰富尺寸较大,当前器械研发尚需突破工程学难题,将人工瓣膜放入尺寸更小的输送系统中,从而大幅减少血管并发症的发生率。同时随着术者具备更丰富的临床经验,熟练掌握多向调弯的输送系统,能够更好地达到人工瓣膜的良好对位,提升同轴性,从而达到更优的手术效果。

▲ 经心尖和经股静脉入路展示 (资料来源:公开信息,蛋壳研究院)(备注:标橘表示理论最优源头解法,标绿表示已经实验证实有效)

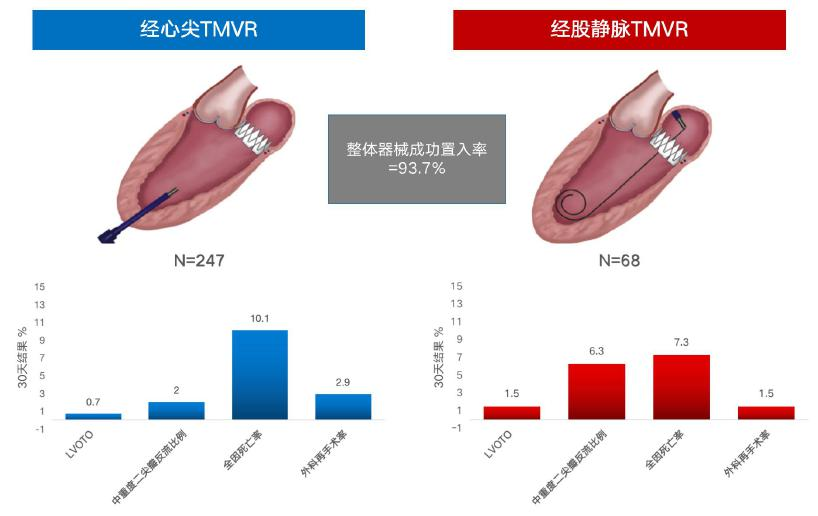

▲ 经心尖与经股TMVR产品临床数据比较——经股优势明显 (资料来源:相关文献,蛋壳研究院)

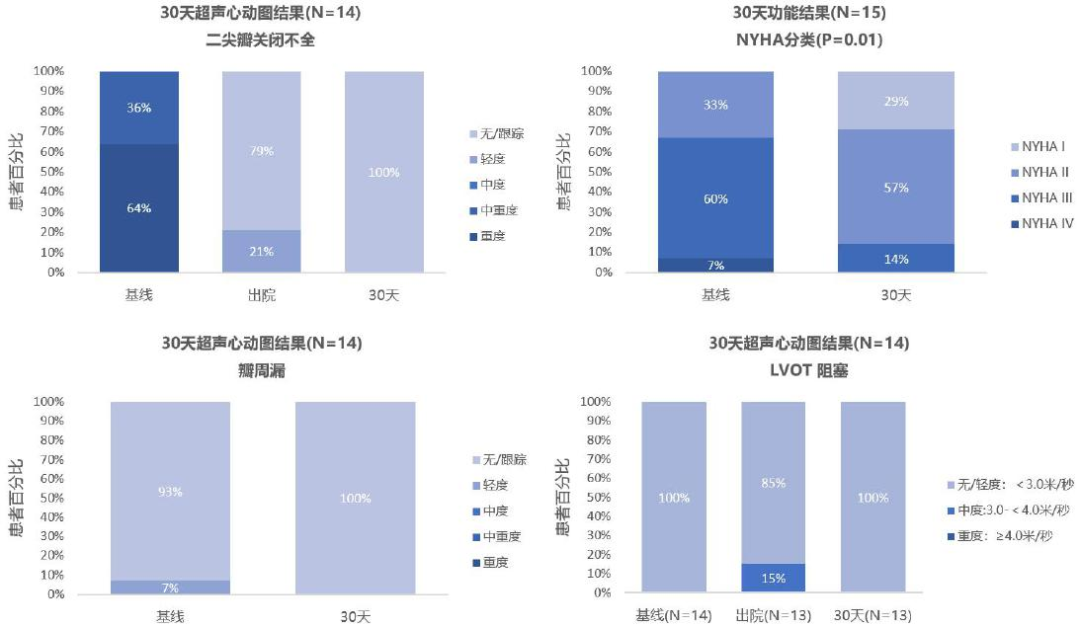

目前研发进度最快的经股入路置换产品是美敦力的 Intrepid。该产品的输送系统是35-FR,中心圆形支架是27mm的三叶牛心包瓣膜,由于对称设计,所以无需旋转对齐,其外周支架目前有42mm和48mm两个尺寸,且外周支架材质柔软,左室流出道仍具备收缩能力,能有效减少 LVOTO的概率,同时部分保持了瓣环环缩的功能。其早期可行性研究的 30天随访结果表现良好,几乎完全消除了二尖瓣反流MR,且无死亡、左室流出道梗阻LVOT、瓣周漏等严重不良事件,有力证明了经股静脉入路行二尖瓣置换的可行性。唯一不足是50%的患者出现了血管出血并发症,预计随着输送系统尺寸从35-FR减小到29-FR 而大幅改善。

▲ 美敦力 Intrepid 经股产品的 30 天临床结果 (资料来源:TCT2021,蛋壳研究院)

▲ 美敦力 Intrepid 经股产品的 30 天临床结果表现优秀 (资料来源:TCT2021,蛋壳研究院)

▲ 全新的 Intrepid 经股静脉瓣膜及其 29F 输送系统 (资料来源:公开资料,蛋壳研究院)

2、易用性是推广价值的关键胜负手

我们认为,在临床效果和安全性可比的情况下,易用性是一个关键胜负手。“从复杂到易用”,看似是一句正确的废话,但第二章我们已经论证,虽然在外科经验中修复优于置换,但在 TMV 领域却恰好相反,TMVR 置换可能比 TMVr 修复更可能成为终极解决方案,除了置换适应症覆盖更广外,其核心要素正是置换胜在操作便捷。同时在“十八般武艺”的 TMVr 介入修复器械中,只有 TEER 路径的 MitraClip 一款产品实现了大规模商业化的核心原因也正是“夹子”操作的易用性。所以操作友好度是器械产品推广价值的核心要素,只有当器械具备足够高的操作友好度,才能不断缩短医生的学习曲线,数量更广大的“平庸”医生才能够独立掌握手术操作,产品才得以更为广泛地推广。

通过此前介入修复领域的路径对比,可以明显感知到非缘对缘 TEER 修复路径的手术难度明显更高,其中经导管瓣环修复的操作难度最大。比如,瓣叶的缘对缘修复,沿用外科术式的经验,只需要先捕捉瓣叶,再用夹子进行瓣叶夹合即可。然而,以直接瓣环成形术的爱德华 Cardioband 产品为例,虽然该术式也来源于外科瓣环环缩直接缝合的经验,但在经导管入路,丧失肉眼术野暴露的情况下,只能通过超声引导。术者需要经导管束带,沿着瓣环密集地一颗颗打上铆钉,才能通过束带达到瓣环收缩效果。不仅手术流程繁琐,对术者自身操作能力的要求相当高,而且相比于夹子的可重新定位,铆钉一旦钉上很难做到可回收,这就对术者的手术娴熟程度提出了严苛的要求。

▲ 直接瓣环成形术的 Cardioband 产品手术操作复杂 (资料来源:公开资料,蛋壳研究院)

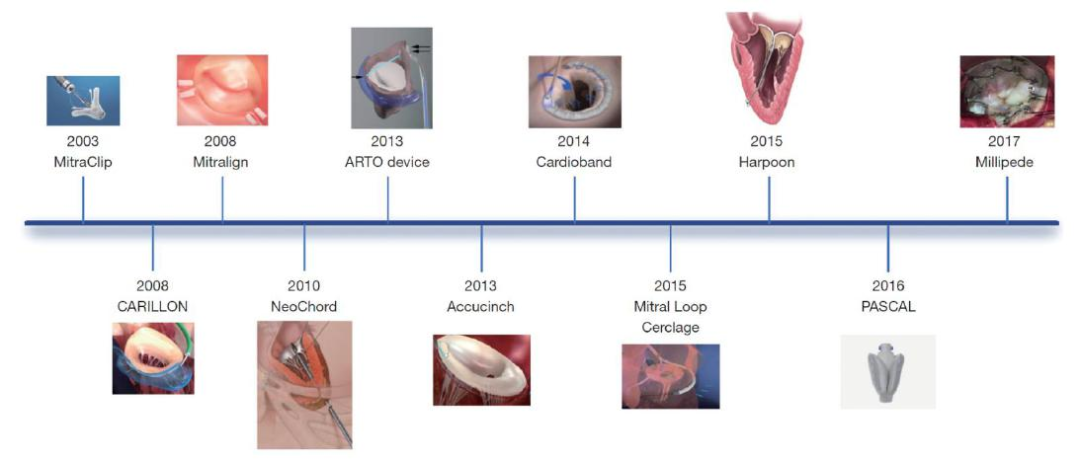

从介入器械的现状来看,唯一经商业化验证的主流技术“缘对缘”,实际上由于“双孔化”的困境,在外科领域已经逐渐被取代。而在经导管介入领域,“缘对缘”技术再次复出胜出,足以证明介入器械的操作难度成为了产品推广的核心瓶颈。同时,修复路径的瓣环成形技术 Carillon/Cardioband/Mitralign 产品,分别于 2009/2015/2016 年在欧洲上市,以及腱索植入技术的 NeoChord 产品于 2013 年在欧洲上市,但至今都未获得大规模商业化的应用。

3、联合器械运用为王,“工具包”开发大势所趋

二尖瓣病变具有极高的复杂性和多种症状并发可能。借鉴外科经验,我们认为,经导管的多器械联合运用是大势所趋,未来将有更多成熟运用的“工具包”为患者提供多元化的解决方案。当前主流的三种单一修复解决方案(瓣叶的缘对缘修复,瓣环成形,腱索植入)的两两联合运用疗效已经在学术界得到证实,同时对比研究表明,TMVR 置换+LAMPOON(经导管二尖瓣前瓣叶撕裂术)能够有效预防左室流出道梗阻(LVOTO),显著提升存活率。

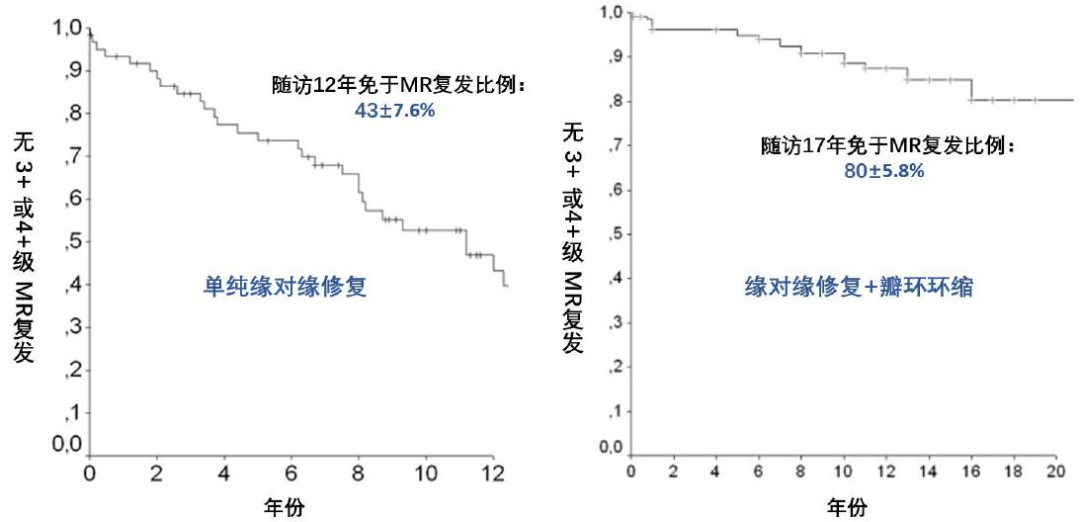

(1)瓣环成形+瓣叶缘对缘,外科研究显示,联合运用疗效优于单纯的瓣环成形或缘对缘修复。在外科临床实践中,对于继发性 FMR 通常基于对瓣叶病变的矫正(边缘对边缘修复)和瓣环扩张(直接瓣环成形术)的联合运用。近 3 年随访结果显示,相比于单纯接受瓣环成形修复的患者组,二尖瓣反流 MR 复发率高达 21.7%,进行瓣环成形联合缘对缘修复的二尖瓣反流 MR 复发率降低至 3.7%。另一方面,瓣环成形是外科修复的基础术式,能提高成功率,并延长无反流的生存时间。外科相关研究也证实,缘对缘+瓣环成形的联合修复效果,比单纯的缘对缘修复更优,体现在反流复发率和再手术率更低,联合仅 20%,而单纯缘对缘高达 57%。

▲ 外科缘对缘修复+瓣环环缩的联合术式的远期 MR 复发率远低于单纯缘对缘修复 (资料来源:Long-term results (≤18 years) of the edge-to-edge mitral valve repair without annuloplasty in degenerative mitral regurgitation: implications for the percutaneous approach(2014), Very long-term durability of the edge-to-edge repair for isolated anterior mitral leaflet prolapse: Up to 21 years of clinical and echocardiographic results(2014), 蛋壳研究院)

(2)瓣环成形+腱索植入。比如美国爱德华 Cardioband+NeoChord 的成功联合运用疗效得到证实,因为二尖瓣反流中的二尖瓣脱垂通常伴随瓣环扩张。患者由于 P2 区的腱索断裂和瓣环扩张(前后直径为 42 毫米),瓣环指数 (LAI) 为 1.02,出现严重的二尖瓣关闭不全。先用 Cardioband 进行瓣环成形,再植入 3 个 NeoChord 腱索到 P2区。单独通过 NeoChord 修复只能将二尖瓣反流 MR 改善至中度,但联合使用两种介入工具时,反流几乎消失。

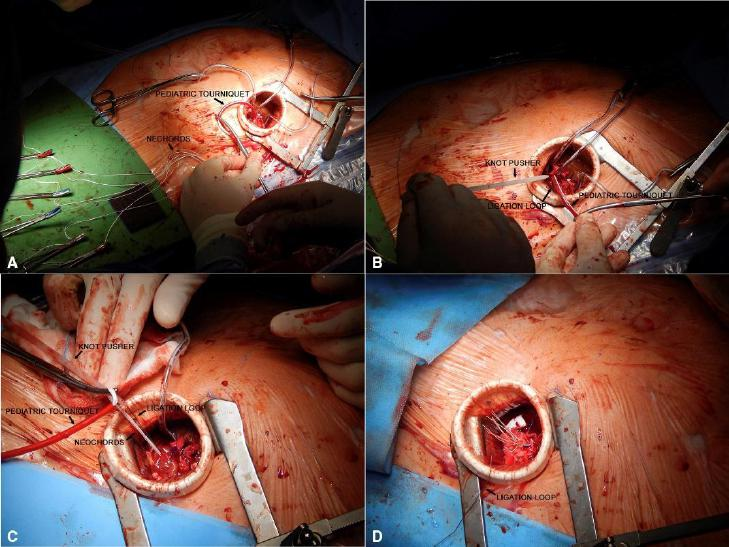

(3)瓣叶缘对缘+腱索植入。比如缘对缘修复+经心尖 NeoChord 腱索植入的成功联合运用疗效也得到证实。另外,国内已有厂商做了联合运用的器械创新,德晋医疗的Mitralstitch 已经将缘对缘修复和腱索植入两大功能集于一身,这使得其可覆盖的适应症和患者人群大大增加,不仅能够避免患者因为多次手术带来的痛苦,还可以更大程度的保留二尖瓣原有的生理结构,从而获得更好的临床效果。

▲ 瓣叶缘对缘+经心尖 NeoChord 腱索植入手术过程 (资料来源:Colli, A., Besola, L., Bizzotto, E. et al. (2018). Edge-to-edge mitral valve repair with transapical neochord implantation. J. Thorac.Cardiovasc. Surg., 蛋壳研究院)

▲ Mitralstitch 可做缘对缘 ( 资料来源:德晋医疗,蛋壳研究院)

▲ Mitralstitch 腱索修复 (资料来源:德晋医疗,蛋壳研究院)

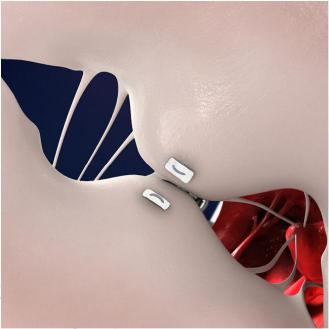

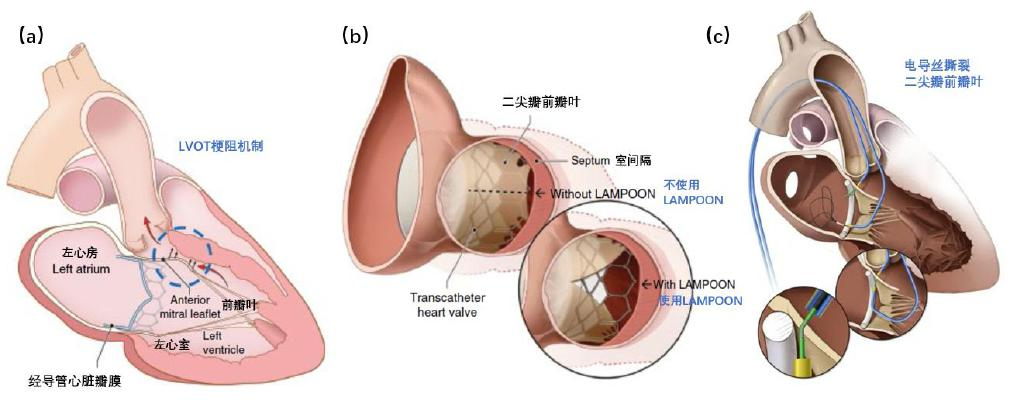

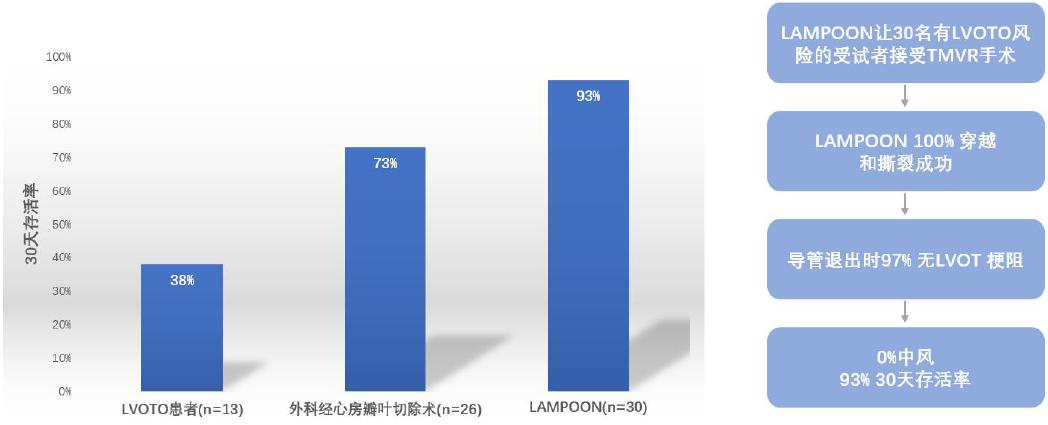

(4)TMVR+LAMPOON。另外,经导管置换厂商可以通过配套布局辅助技术,以减少瓣膜置换可能导致的严重术后不良事件,为患者提供更优化的打包解决方案。经导管瓣膜置换可能导致潜在的左室流出道梗阻(LVOTO)的风险,由二尖瓣前瓣叶向室间隔移位所致。为了有效预防 LVOTO,经导管瓣膜置换可以联合运用经导管二尖瓣前瓣叶撕裂术(LAMPOON),有效降低左室流出道梗阻 LVOTO 的发生率,提升患者的存活率。经导管二尖瓣前瓣叶撕裂术(LAMPOON)基于 Base to tip (或 Tip to Base)技术,即在两根逆行性主动脉导管间,通过带电导丝穿过瓣叶基底部(base),然后向外侧至瓣尖部(tip)(或反向撕裂)。多项学术研究的对比结果证实,LAMPOON能够让存在LVOTO风险的患者接受TMVR置换手术,同时术后表现不仅优于未接受组,还比外科对照组的表现更优:接受 LAMPOON 的 30 天存活率达 93%,不仅比 LVOTO患者 30 天存活率 38%大幅提升,还显著高于外科瓣叶切除术的 30 天存活率 73%。

▲(a)左室流出道梗阻 LVOTO 机制,(b) 使用 LAMPOON 前后对比图,(c)电导丝撕裂二尖瓣前瓣叶示意图 (资料来源:Transcatheter-mitral-valve-therapies. (2021), Tip-to-Base LAMPOON to Prevent Left Ventricular Outflow Tract Obstruction in Valve-in-Valve Transcatheter Mitral Valve Replacement. (2020), 蛋壳研究院)

▲ LAMPOON 显著提升患者存活率 (资料来源:Anterior Leaflet Laceration to Prevent Ventricular Outflow Tract Obstruction During Transcatheter Mitral Valve Replacement(2019), 蛋壳研究院)

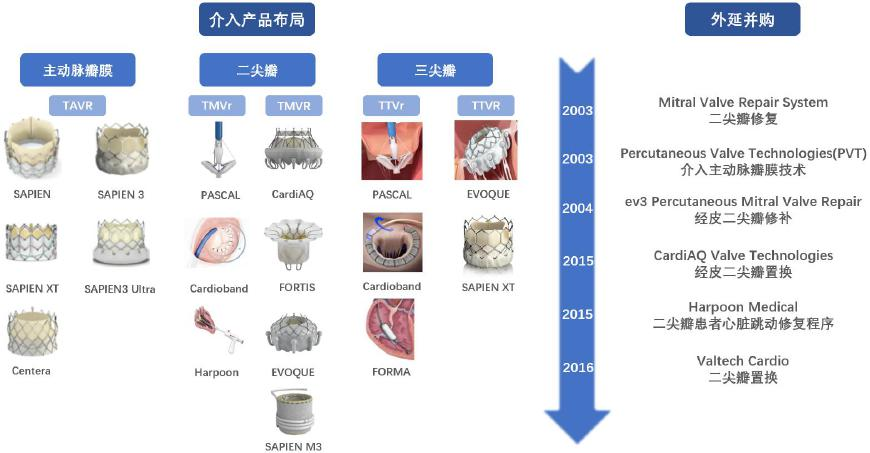

4、原创创新+外延并购是国际巨头的必经之路

原创性研发创新+外延并购是成为国际巨头的必经之路。中国 TMV 企业的创新大多属于改进式创新,整体上原创思想及相关专利布局仍然不足。从长期角度看,如果要在国际市场占据一席之地,原创创新或全球研发及收购可能是必经之路。心脏瓣膜领域巨头爱德华是一个经典案例,在本篇报告中我们仅仅简单概述,不做过多阐述分析——爱德华的成长史应由一篇深度报告单独承载。

▲ 爱德华心脏瓣膜领域经导管产品布局+外延并购历程 (资料来源:公开信息, 蛋壳研究院)

▲ 爱德华 TAVR 持续高增(全球市占率 70%),二三尖瓣逐渐贡献收入 (资料来源:爱德华年报, 蛋壳研究院)