上汽集团向社会公众提供包括整车(乘用车、商用车)与零部件的研发、生产、销售;物流、移动出行、汽车生活服务;汽车相关金融、保险、投资;汽车相关海外经营、国际商贸等在内的产品与服务。公司整车产销规模、新能源汽车销量、整车出口海外销量均排名全国第一。

2022 年,公司整车销售 530.3 万辆,连续 17 年保持全国第一;自主品牌整车销量达到 278.5 万辆,占公司总销量的比重达到 52.5%;新能源汽车销量达到 107.3 万辆,同比增长 46.5%;海外市场销量达到 101.7 万辆,同比增长 45.9%,整车出口连续 7 年保持国内行业第一;公司率先成为中国首个新能源汽车和海外市场年销量“双百万辆”汽车集团。

行业背景

2022 年,我国汽车产销分别完成 2702 万辆和 2686 万辆,同比分别增长 3.4% 和 2.1%,继续保持恢复性增长;其中,乘用车产销分别完成 2384 万辆和 2356 万辆,同比分别增长 11.2% 和 9.5%,商用车产销分别完成 318 万辆和 330 万辆,同比分别下降 31.9% 和 31.2%。

从行业发展特征看:一是新能源汽车持续爆发式增长,全年新能源汽车销售 688.7 万辆,同比增长 93.4%,市场渗透率达到 25.6%。二是汽车出口实现跨越式突破,全年我国汽车出口达到 311.1 万辆,同比增长 54.4%,中国跃居全球第二大汽车出口国;其中新能源汽车出口同比增长 1.2 倍,成为我国汽车出口的重要增长极。三是中国品牌乘用车市占率创新高,中国品牌乘用车不仅在国内市占率超过 45%,再创历史新高,而且在海外市场的份额从 2019 年的 1.9% 增长至 2022 年的 6.2%,取得了显著进步。

中国汽车行业仍将长期处于战略机遇期。预计到 2025 年,国内汽车市场销量将达到 2800 万辆,其中新能源汽车销量在 1300 万辆以上;到 2030 年,国内汽车市场销量将超过 3100 万辆,新能源汽车将占据主导地位,市场份额达到 70%左右。

预计 2023 年国内汽车市场需求约 2550 万辆,同比增长在 4%左右;其中,乘用车约 2200 万辆,同比增长在 2%左右,商用车约 350 万辆,同比增长在 17% 左右,新能源汽车约 830 万辆,同比增长超过 30%。预计 2023 年我国整车出口有望达到 400 万辆,同比增长超过 20%。

公司业务

公司业务主要涵盖整车、零部件、移动出行和服务、金融、国际经营、创新科技等领域,已形成以整车板块为龙头、各板块紧密协同、相互赋能、融合发展的六大业务板块格局。

1、整车板块

主要从事乘用车、商用车的研发、生产和销售。公司所属上汽大众、上汽通用、上汽通用五菱是国内细分市场领先的中外合资企业;同时,公司加快建设荣威、MG 名爵、MAXUS 大通等自主品牌乘用车与商用车业务,并创新打造“智己”和“飞凡”。

2、零部件板块

主要从事动力驱动系统、底盘系统、内外饰系统,以及电池、电驱、电控等新能源和智能汽车零部件及系统的研发、生产和销售。公司所属主要零部件企业包括华域汽车、动力新科、联合电子、上汽变速器、捷能、上汽时代、时代上汽等。

3、移动出行和服务板块

主要从事物流运输、出行服务、汽车生活服务、节能和充换电服务等领域。公司所属安吉物流是国内最大的合同物流企业;享道出行网约车业务已全面覆盖长三角“一核五圈”六大都市群;公司还在积极推进充换电、光伏发电、危废处置、动力电池循环使用等新服务。

4、金融板块

主要从事汽车金融、公司金融、保险销售、产业金融投资等领域。其中,汽车金融业务主要是为经销商及汽车消费终端客户提供融资服务。

5、国际经营板块

公司已初步建成集研发、制造、营销、金 融、物流、零部件、二手车等为一体的海外汽车产业链,在泰国、印尼、印度设立了 3 个海外整车制造基地,建立起超过 2000 个海外营销服务网点,并开通了东南亚、墨西哥、南美西、欧洲等 6 条自营国际航线。公司产品和服务已进入全球 90 余个国家及地区,并形成了欧洲、美洲 2 个“十万辆级”和澳新、中东、东盟、南亚 4 个“五万辆级”区域市场。

6、创新科技板块

主要从事新能源、软件、人工智能、大数据、物联网等新领域的核心技术研发,主要包括零束软件、捷氢科技、联创电子、中海庭、赛可智能、帆一尚行等多家“科创小巨人”企业。2022 年,公司所属捷氢科技在科创板上市申请获上海证券交易所受理。

各业务纵观

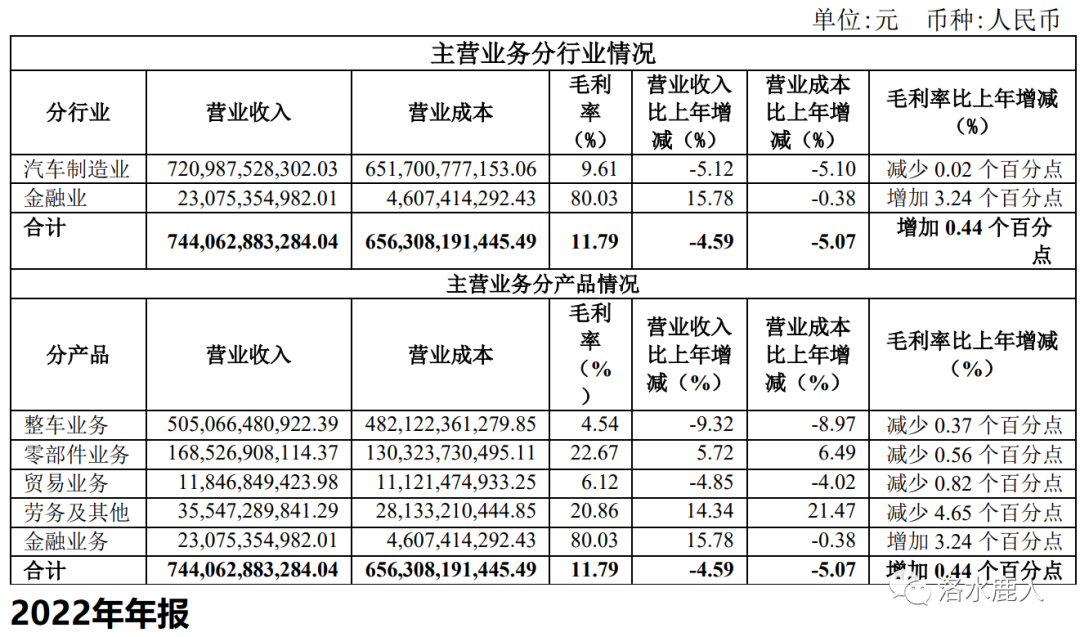

公司产品中,营业收入最高的业务为整车业务,但毛利率低,仅为 4.54%;营收第二的业务为零部件业务,毛利率为 22.67%。

公司部分品牌

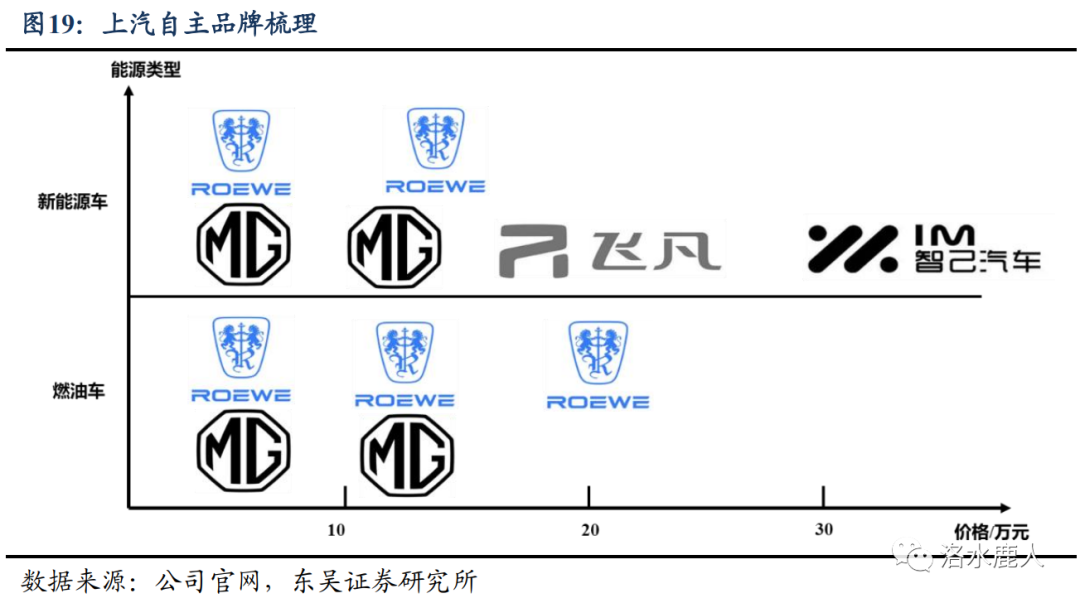

上汽自有品牌

新能源车领域荣威/名爵+飞凡+智己形成阶梯全价位覆盖。荣威/名爵:布局 20 万以下纯电/混动市场;飞凡:布局 20-30 万元纯电市场,定位科技+高端;智己:定位 30 万元以上高端豪华纯电市场。

飞凡主打中高端新能源车市场,强调智能化与科技感。2021 年 10 月上汽设立飞凡汽车子公司,上汽设计部门参与飞凡设计过程;上汽技术中心智驾团队和上汽软件公司零束分别有共创团队参与飞凡汽车的研发;飞凡使用位于上海临港的智能制造基地进行生产;上汽创新研究开发总院与飞凡汽车共建飞凡设计共创中心和飞凡智驾共创中心。

产品规划方面,2022-2025 每年至少一款新车型。产品覆盖轿车、SUV 及 MPV 在内的细分市场。飞凡 R7 为飞凡独立后的首款车型,将于 2022 年下半年正式交付。

智己汽车成立于 2020 年 12 月。2022 年 4 月首款车型高端纯电轿车智己 L7 上市,售价 36.88 万元-40.88 万元。

上汽通用

上汽通用按品牌价值对其子品牌进行定位。雪佛兰:主打低端大众市场;别克:主打中端市场,贡献上汽通用主要销量;凯迪拉克:主打高端市场。

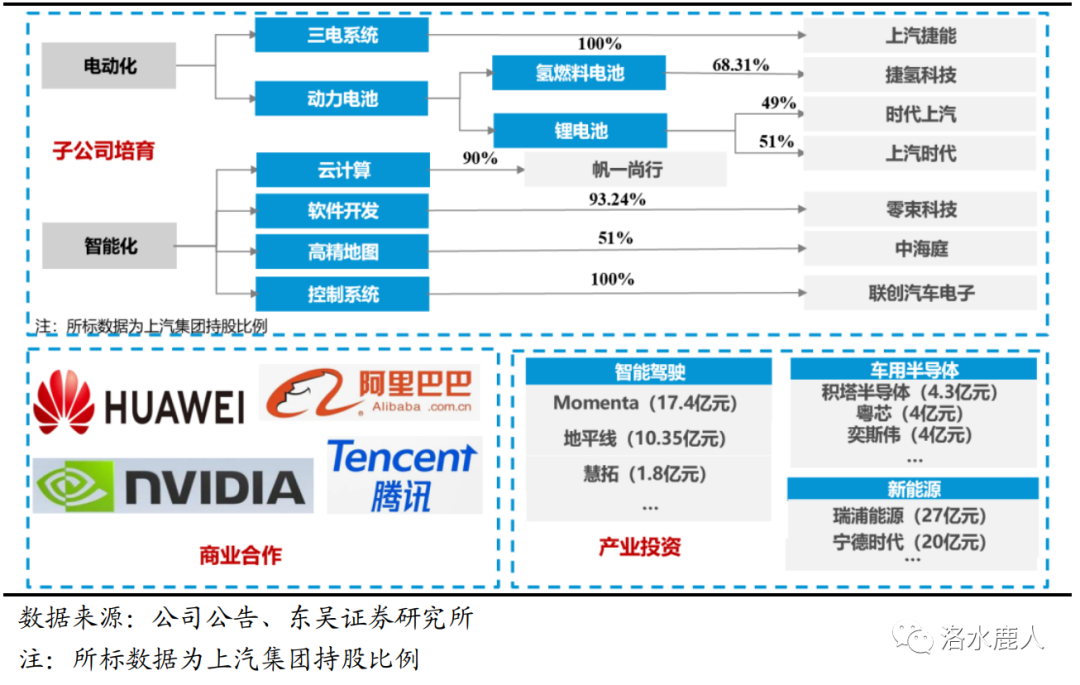

核心科创子公司

上汽共布局 14 家掌握核心技术的科创型企业,重视电动智能化核心技术自主可控;围绕新能源、智能网联等战略领 域展开广泛产业投资;积极与腾讯、阿里等跨界伙伴开展紧密合作,推动生态共建。

2022 年 5 月上汽首次公布围绕新智能电动车打造“七大技术底座”,上汽七大技术底座包含“上汽星云”纯电专属系统化平台、“上汽珠峰”油电一体化整车架构、“上汽星河”氢能源专属架构等三大整车技术底座,以及蓝芯动力总成系统、平台化魔方电池系统、绿芯电驱动系统、“银河”全栈智能车解决方案等四大关键系统技术底座,基本涵盖上汽在燃油纯电动、油电混动、氢能、电池、电驱、智能驾驶等各领域的布局。

上汽捷能

上汽三电系统研发主要由子公司上汽捷能完成。前上汽自主新能源三电系统已迭代发展至第三代,动力性能/安全性能逐代提升。

捷氢科技

捷氢科技为上汽集团氢战略核心载体,已启动独立上市进程。根据规划,在 2025 年前,公司推出至少十款燃料电池整车产品。捷氢科技已具备大功率燃料电池电堆与系统设计开发和量产能力及燃料电池整车动力系统集成与整车适配开发能力。同时,捷氢科技实现燃料电池核心零部件膜电极的自研自制。

零束科技

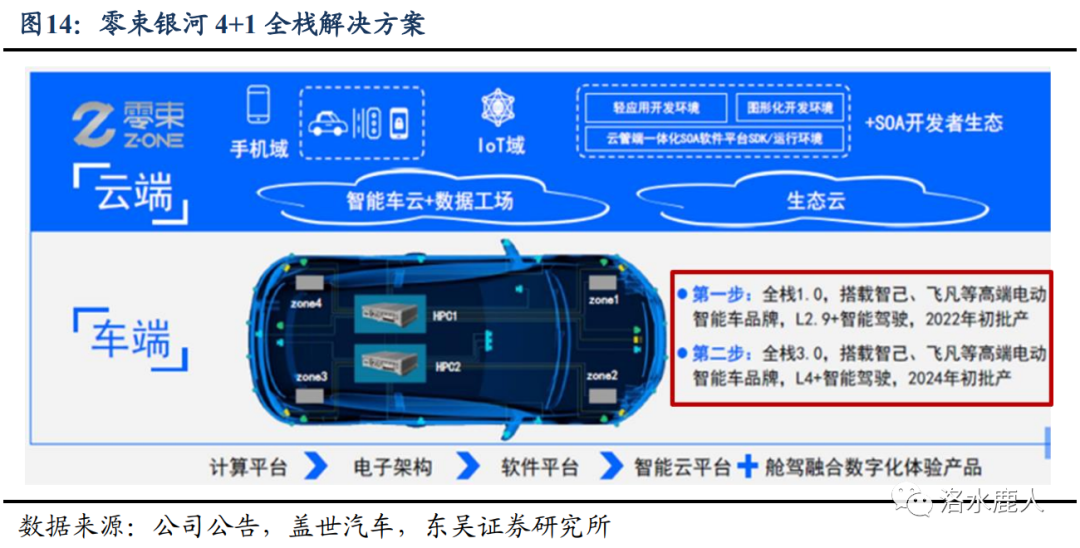

零束科技为上汽“软件定义汽车”的主要载体。零束科技定位于平台型软件科技公司,聚焦研发智能车高附加值产品模块,为整车企业提供全栈或平台解决方案。零束银河全栈解决方案 1.0 于 2022 年在智己汽车和飞凡汽车的高端智能电动产品上落地。

中海庭

上汽子公司中海庭专注高精地图研发应用。中海庭为高精度地图全产业链服务供应商,同时也是国内第一家获取合规高精度地图全要素审图编号的甲级导航电子地图企业。搭载公司产品的上汽智能重卡成功实现在港区特定场景下的 L4 级自动驾驶、精确停车(±3cm)、与自动化港机设备交互等,已于 2021 年启动准商业化运营。

联创汽车

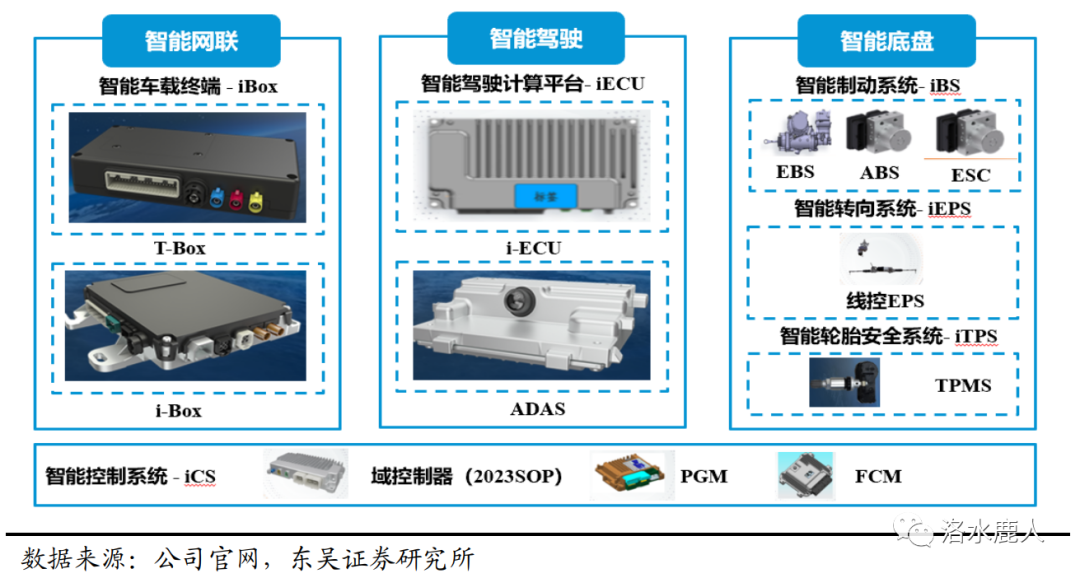

联创汽车电子为上汽汽车智能网联控制系统核心子公司。目前公司已形成以智能转向系统、智能制动系统、智能驾驶决策控制系统、智能车载网联终端系统、智能轮胎安全系统、智能控制系统为核心的六大产品线。公司客户除上汽各品牌外,还包括理想汽车、哪吒汽车、长城汽车、比亚迪等 26 家整车厂及零部件企业。公司的电子主要产品如下:

上汽英飞凌

公司于 2018 年与英飞凌成立合资企业,上汽集团持股 51%,英飞凌持股 49%。从事车规级 IGBT 功率模块封装。2021 年上汽英飞凌 IGBT 产品市占率约为 25%(不含进口产品),稳居中国新能源汽车功率半导体市场第一位。

公司供应链

电动化方面,三电系统开发和燃料电池开发生产由子公司供应,锂电池与宁德成立合资公司供应;智能化方面,软件层面全域核心软件自研,加强对等智能汽车的“大脑和灵魂”的自主掌控。硬件层面部分硬件自研自产,产业资本参控股核心硬件供应商。子公司华域汽车核心供应,积极合作外部供应商。上汽核心供应商华域汽车供应汽车内外饰件、金属成型和模具、功能件、电子电器件、热加工件、新能源等零部件,除体系内供应商外,上汽同时引入海内外知名供应商保障供应链安全。集团智能化供应链部分汇总如下:

公告跟踪

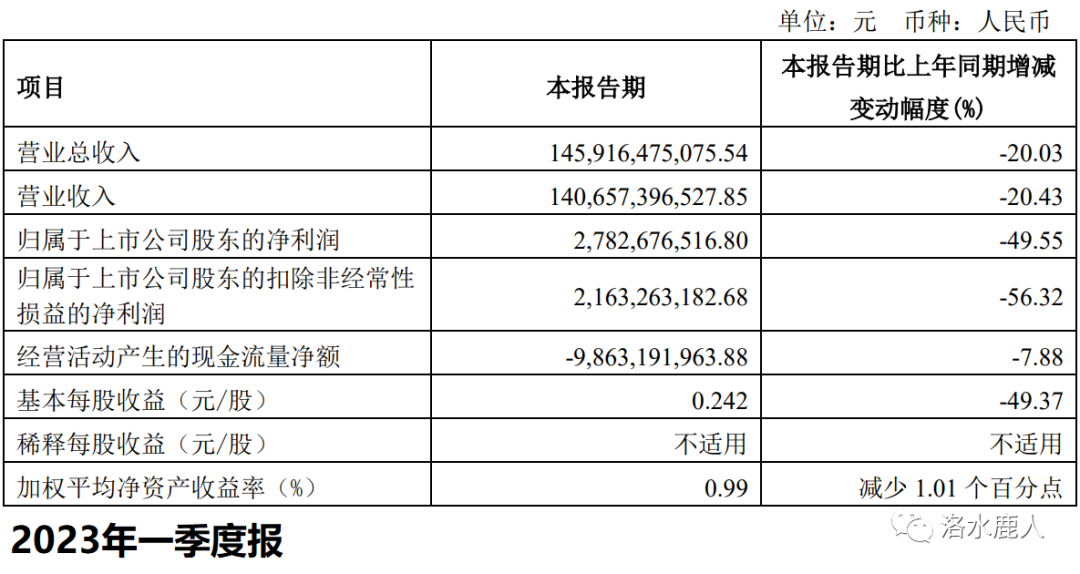

2023 年一季度,公司营收 1,459.2 亿(-20.0%),归母净利润 27.8 亿(-49.5%)。

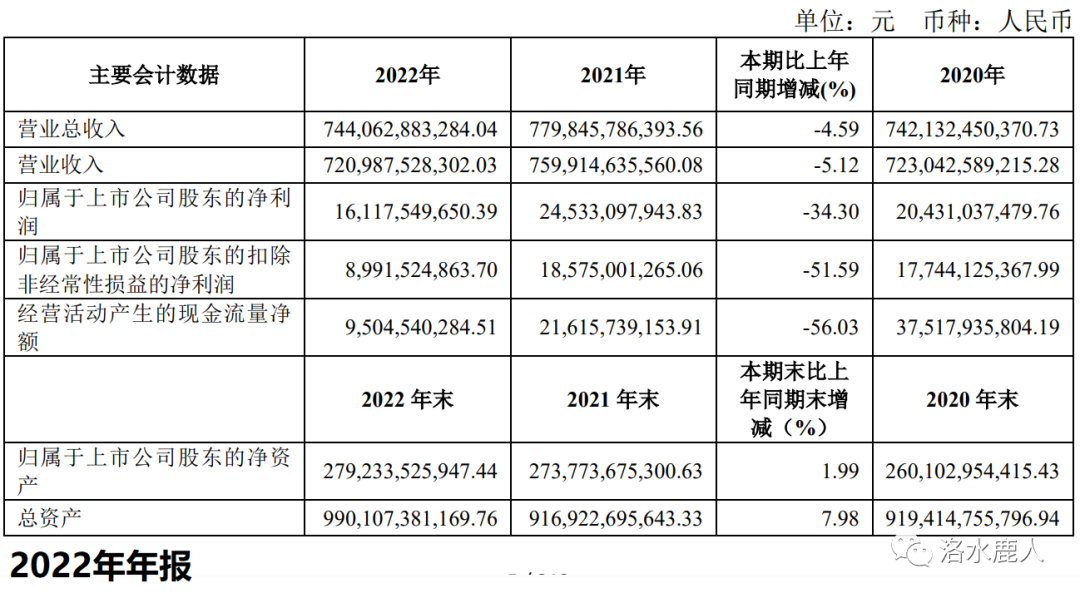

2022 年,公司营收 7,440.6 亿(-4.6%),归母净利 161.2 亿(-34.3%)。

===================================

完成时间:2023 年 07 月 20 日