随着各国政府、投资者、消费者及企业员工日益关注能源安全、碳减排与可持续发展等话题,全球能源体系正面临从传统的化石燃料向净零排放转变的结构性调整。

作为深耕能源行业的领军者,埃森哲将基于全球和中国能源转型的相关洞察与实践,推出中国新能源行业展望专题,分享风能、太阳能、氢能、储能与动力电池等新能源相关领域发展的最新思考和建议。

开篇之作,聚焦高速发展的中国新能源行业及对其它各行业的启示。

布局:高速发展的中国新能源行业

2022年,全球可再生能源发电装机总量达3372GW,同比增长9.6%,占当年所有新增发电能力的83%1。同时,全球清洁能源领域的投资达1.62万亿美元,同比增长14.8%2。国际可再生能源机构(IRENA)预测,2050年可再生能源占发电总量的比例将达到90%。

目前,中国在可再生能源发电、氢能、储能与动力电池等新能源相关产业,整体保持了高速增长态势,在全球市场独树一帜,全面占据市场领导者地位。

可再生能源发电:中国新增装机容量领跑全球,2022年贡献143GW。

储能:中国市场仍以抽水蓄能作为主要方式,2022年总装机量达到59.4GW;彭博新能源财经预测,中国将在2030年取代美国成为全球最大的储能市场。

动力电池及锂电池供应链:中国市场同样保持了高速增长的态势。2022年中国动力电池装机总量达到了291.7GW, 同比增长89%,市场预期2023年将达到433.5GW3。

氢能:中国是全球最大的氢气消费国,随着绿氢成本劣势的消除,2030年中国绿氢需求规模预期最高可达2229万吨,2060年最高可达1.1亿吨4。

然而,在全球人口、经济、能源需求持续增长的前提下,各国现有的能源转型步伐远无法达成使本世纪地球升温控制在1.5℃以内的目标,更为积极、更大范围地推进新能源,特别是可再生能源规模的扩大将是各个国家与地区、各个行业的必然选择。无论是油气与电力等传统能源企业、蓬勃发展中的新能源企业,还是制定能源政策的公共服务部门,都需要加快步伐、果断行动。

展望:新能源行业发展趋势

新能源的增长正在改变传统能源结构,深入理解其未来的发展趋势、构建新的愿景,对于确保新能源在成本、可靠性及规模化能力等方面的竞争力尤为重要,我们总结了未来3-5年将对新能源行业产生深远影响的五大趋势,以助力加速能源转型:

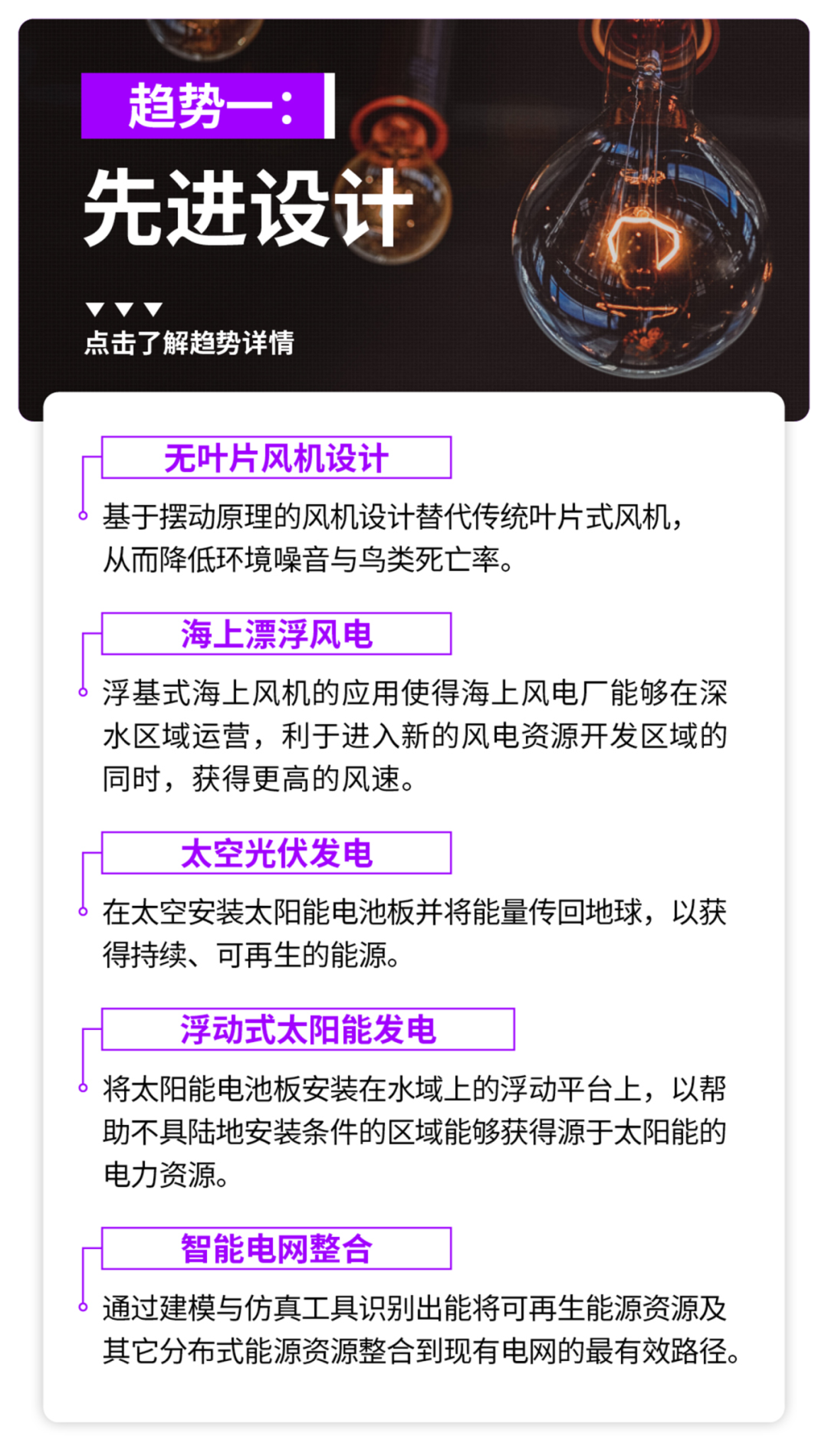

趋势一:先进设计

通过应用更为领先的技术、材料及设计原则,改进新能源生产体系的效率、可靠性及可持续性。如先进设计与数字化,可以帮助光伏发电产业在2025年节省约27%的电力供应平准化成本(Levelized Cost of Electricity, LCoE),助力陆上风电企业在2030年实现14%的成本节降5。

点击下方图片,了解趋势详情

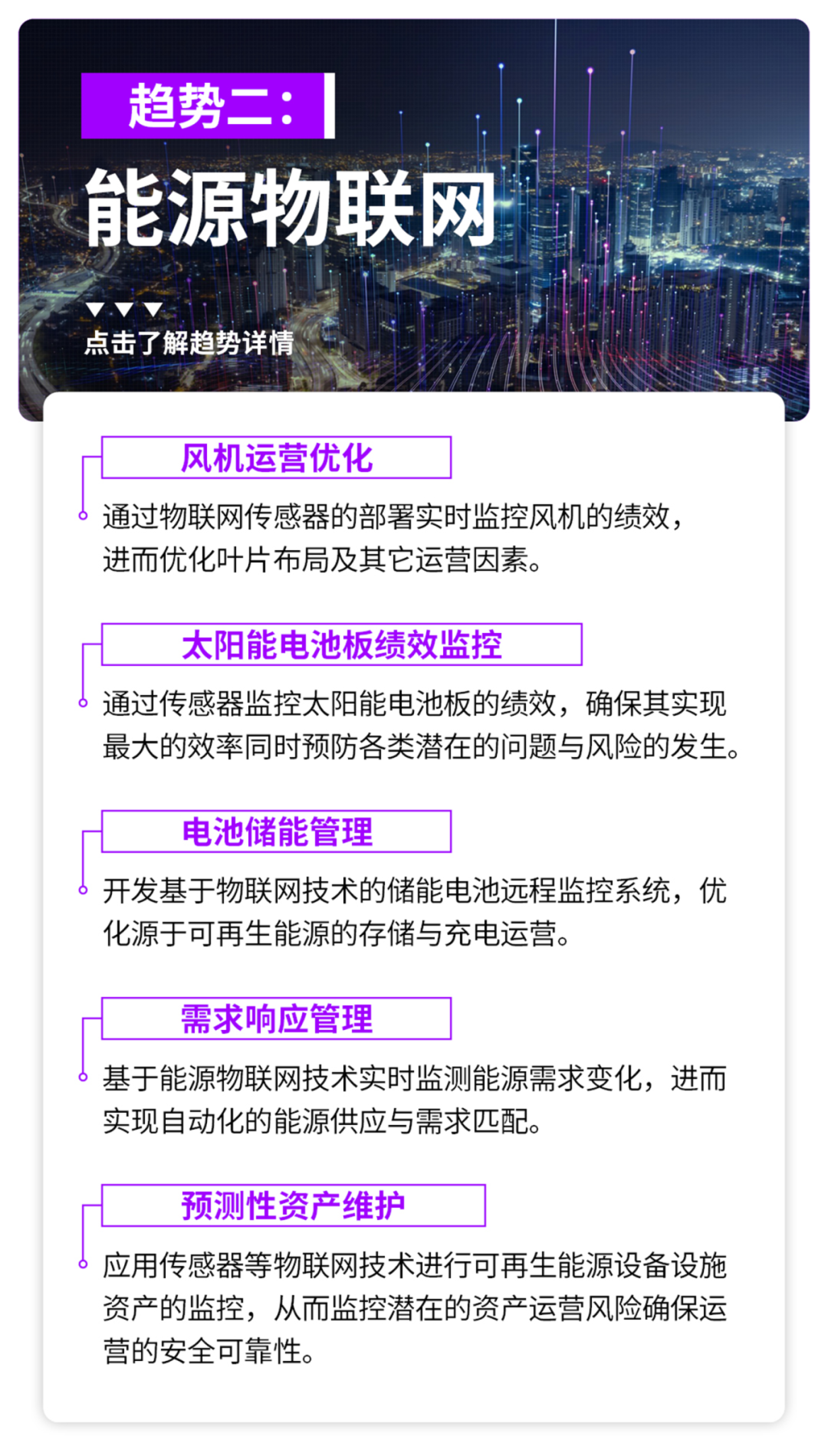

趋势二:能源物联网

将物联网领域的数字化与通讯等创新技术应用到新能源体系中,并实现在可再生能源发电、输配送网络的整合与融合。全球能源物联网的规模预计将从2020年的202亿美元提高到2025年的352亿美元,年复合增长率达11.7%6。

点击下方图片,了解趋势详情

趋势三:储能技术

由于目前各类主要可再生能源发电过程的非持续性,导致对长时能源存储设备的需求日益旺盛,而传统的锂电池无法满足该需求,为其它各类替代性可再生能源储存技术的发展带来了机遇。随着对电网供应稳定性与灵活性的要求日益提高,全球对于固定型电池存储的市场需求预计将从2019年的约3GW增长到2030年的430GW,年复合增长率高达50%以上7。

点击下方图片,了解趋势详情

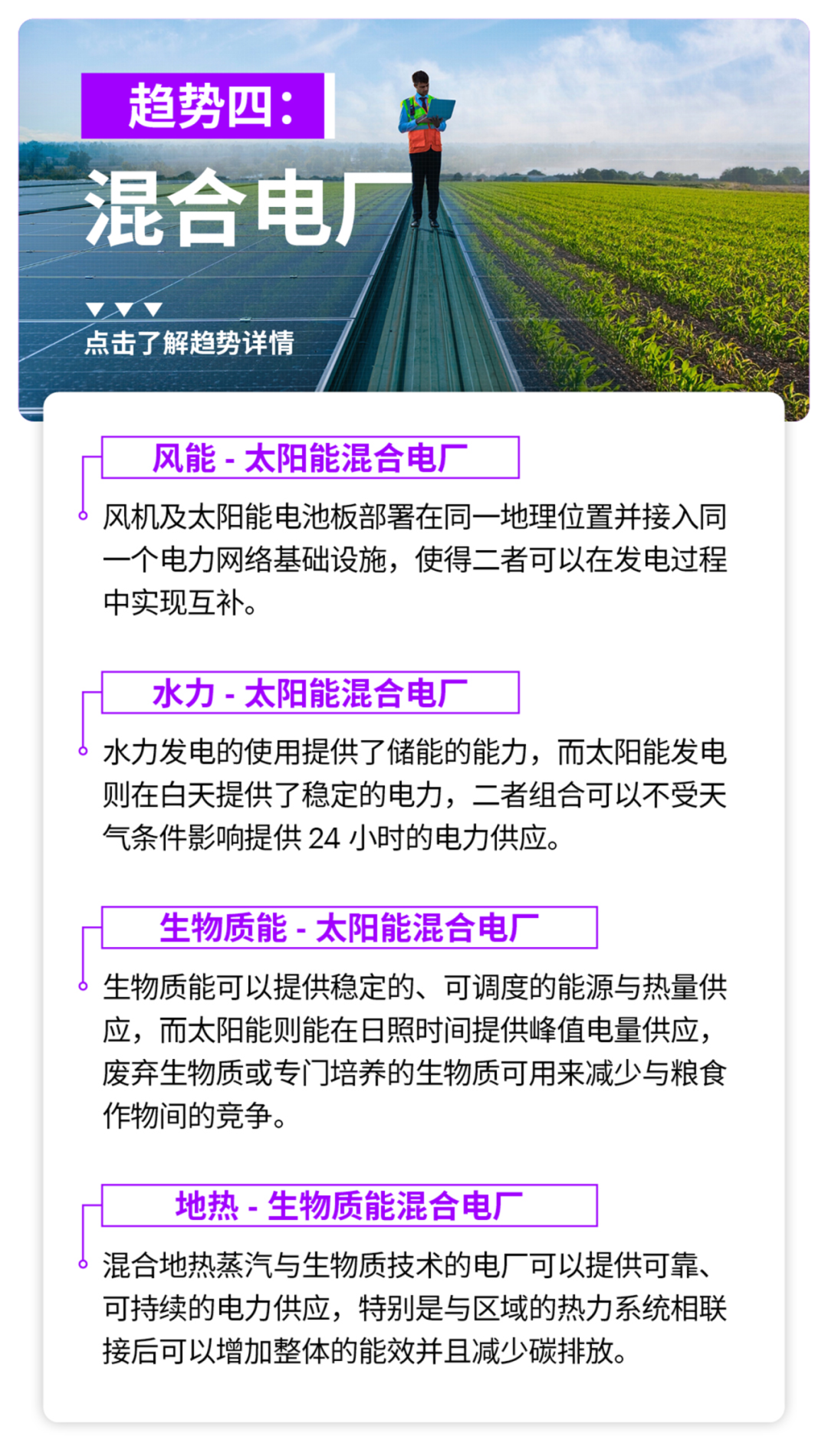

趋势四:混合电厂

通过两种及以上的可再生能源发电组合实现单一联接触点的电力供应共享。混合式电厂能够通过最大化现有资源的使用价值,减少对备份能源供应的需求,降低整体能源供应系统的成本,提升可再生能源应用的经济性。

点击下方图片,了解趋势详情

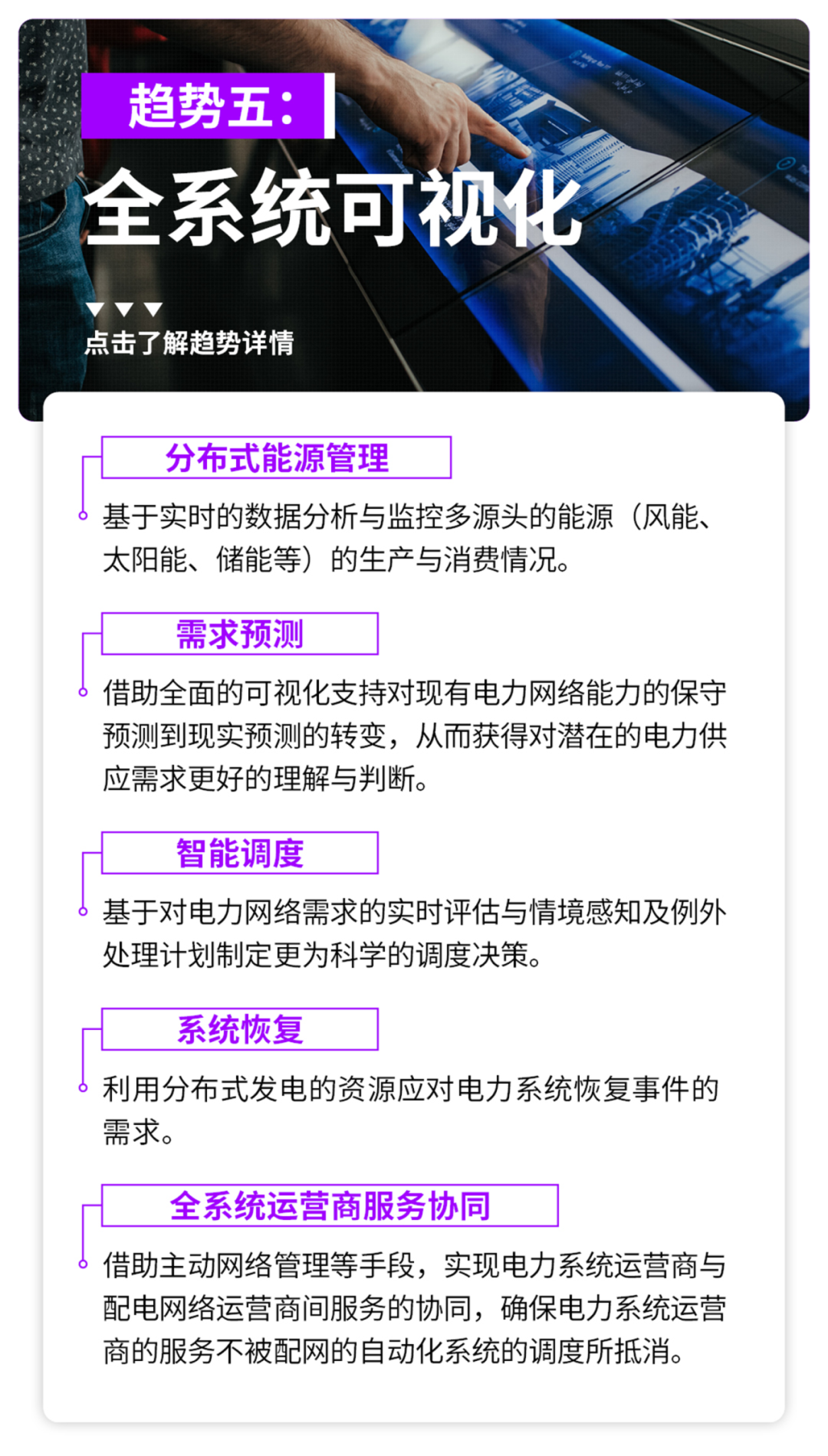

趋势五:全系统可视化

通过对新能源体系中各个环节与要素的实时绩效分析、监控与全过程可视化,从而实现对新能源生产、储存与消费的全面追踪,以及对于各类问题、风险及低效与失效点的跟踪、监控与改进。仅在欧盟地区,数字化赋能的需求响应和储存能力的增加,可以在2040年将太阳能光伏及风能的限制性因素从7%降低到1.6%,进而减少3000万吨的二氧化碳排放8。

点击下方图片,了解趋势详情

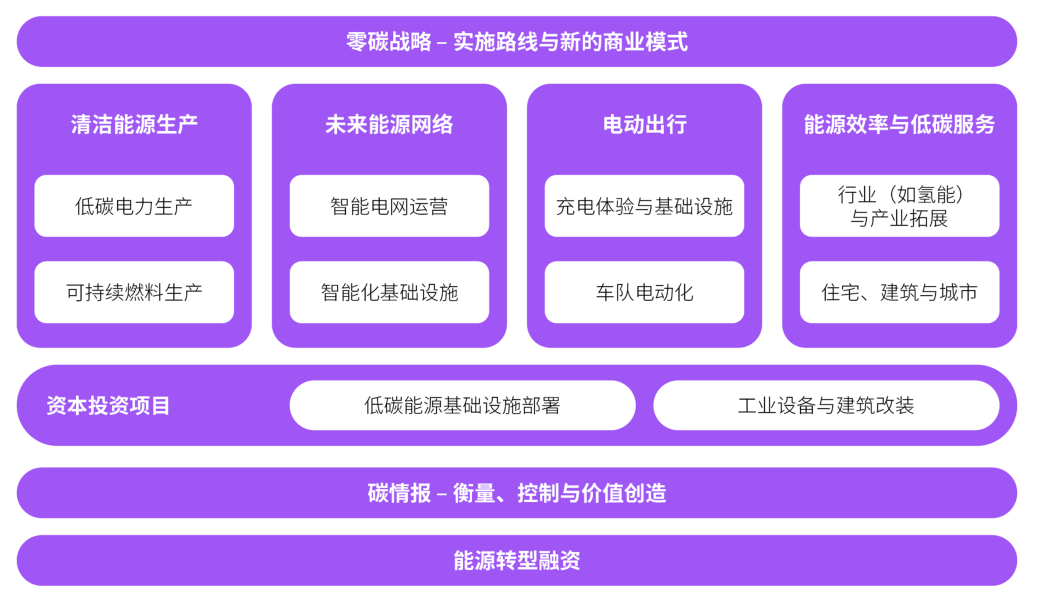

对策:中国企业新能源转型战略重点

上述背景下,各行业普遍面临能源转型的挑战。我们梳理与总结了八项将对各个行业特别是传统能源行业产生影响的新能源转型战略重点:

新能源转型战略重点(点击查看大图)

01 零碳战略

制定符合行业特点的、清晰的能源转型战略,和以零碳为核心的价值实现路线图,识别支持能源转型的新业务增长领域(如设计与开发新的产品以确保可再生能源相关设备设施符合气候风险模型要求),以达到低碳、高回报的未来发展愿景。同时,企业还需要围绕价值创造目标及转型战略与实施路径,构建客制化的配套运营模式,以最经济、高效的方式实现目标。

02 清洁能源生产价值链

开发与拓展各类可再生能源与清洁能源及相关产品生产的业务(如开发风光制氢一体化项目、生产具备可持续性特点的航空燃油等),同时构建与顾客及供应商的创新性伙伴关系,以建立低碳的分销渠道,促进新的消费行为。

03 未来能源网络

通过构建智能化电力与气体网络/管道、能源物联网、混合式电厂等,提升对于日益增长的可再生能源与各类其他清洁能源供应需求的响应能力、适应性与平衡水平。

04 电动出行

加速对电动汽车的接受度,提升司机及车队运营管理者对于充电基础设施与驾乘的体验(如公司物流与运输车队实现整体的汽车电动化)。

05 能源效率与低碳服务

开发与拓展需求侧碳减排解决方案、能源效率提升项目(如在大型商业与办公楼宇、车间等实施电力需求响应项目、构建基于人工智能的能耗优化解决方案、实现可再生能源发电资产运营的可视化与优化)。

06 资本投资项目

制定详尽的能源转型执行计划,以提供高价值、低碳的业务与服务,并借助内部扩张、合资合作、兼并收购等方式进入新能源领域,同时加大有助于减少公司碳足迹的大型资本投资项目的投资(如钢铁企业通过对生产装置的改造实现从天然气到电力能源的转变)。

07 碳情报

构建有效提供碳情报的机制,贯穿行业价值链各环节、公司及资产的层面,系统性地监控、跟踪、报告贯穿各项业务组合的碳排放水平,最终提升碳排放的可视化、控制与货币化能力(如在城市燃气企业实施甲烷泄漏控制的新解决方案)。

08 能源转型融资

建立新的融资机制以加速能源转型(如建立新的可持续投资基金等),进而更多探索对于先进设计与储能等技术(如无叶片风机、水上漂浮式风电与太阳能发电等)的投资,在孵化能源转型创新关键技术的同时,为投资者获得更高的回报。

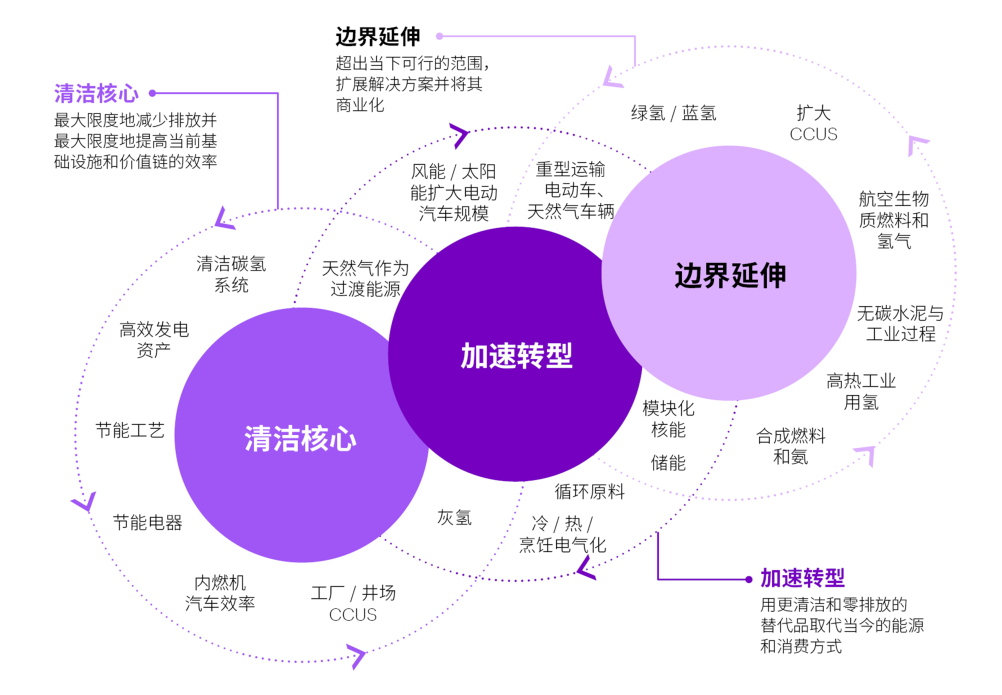

以油气、发电等传统能源行业为例,传统能源消费与生产受到资源禀赋限制及创新性的可再生能源的碾压,全球范围内能源供应正从传统油气转向绿色、清洁、可再生的能源,能源消费的方式也正在发生转变(如共享经济、智能电网),这些都将导致传统能源的总消费量下滑,企业面临盈利与增长的压力,也亟待规划与实施能源转型的路线图。

传统能源企业转型路径建议(点击查看大图)

值得特别强调的是,包括物联网、云平台、人工智能等在内的一体化运营、数字化基础设施、下一代新兴数字化技术的广泛应用,以及风电、光伏、氢能等新能源领域相关专业人才的培养与储备,是确保上述战略得以实施的关键前提。

近期,我们还将在后续专题中与您探讨新能源不同细分领域的行业展望与发展机遇,敬请关注。

本文作者:

赵晋荣:埃森哲大中华区战略与咨询董事总经理、能源与化工行业主管

1. IRENA, Renewable Capacity Statistics (2023)

2. IEA, https://www.iea.org/data-and-statistics

3. 公开信息整理,埃森哲分析

4. 埃森哲分析

5. IEA, Digitalization and Energy (2020)

6. MarketsandMarkets,Internet of Things (IoT) in Energy Market (2020)

7. IRENA, Electricity Storage and Renewables: Costs and Markets to 2030 (2020)

8. IRENA, Digitalization and Energy (2017)

业务联系: