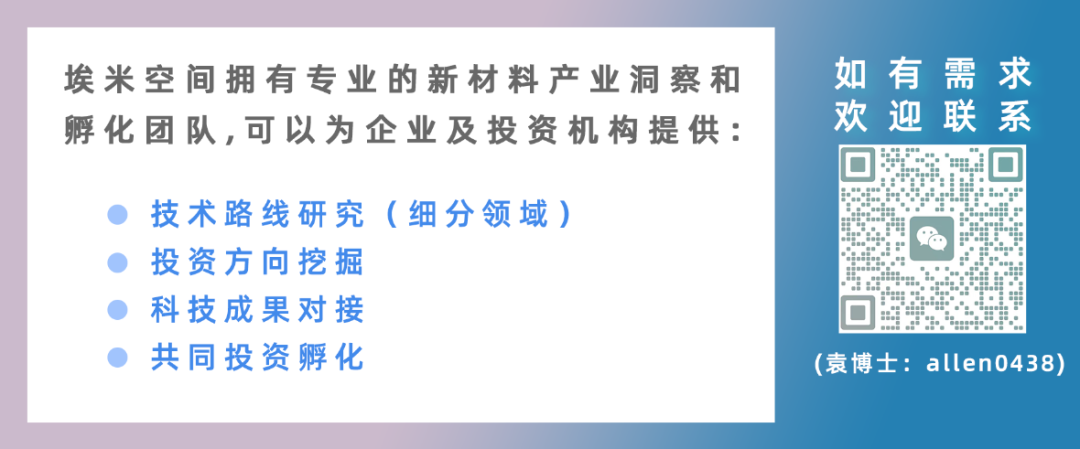

新材料产业是硬科技时代的先导,决定着大国科技竞争的兴衰成败。埃米空间持续挖掘新材料投融资数据,对新材料领域的投资趋势和热点进行跟踪和分析。本期,我们对上半年新材料领域的投融资事件从融资轮次、投资规模、月度趋势、地域区别、细分技术及投资机构等多维度进行详细分析,希望能够对新材料领域的从业者有所参考。2023年上半年(H1),新材料产业发生投融资事件总计113项,涉及总金额约140亿元。其相应投资阶段的项目数量分布如图1(左),其中A轮融资发生次数最多为49项,天使/种子轮发生15项。对不同投资阶段的总投资额度进行分析(图1右),B轮投资总额占上半年资金量的45.5%,天使/种子轮和C轮阶段总投资额金额占比较少。

图1. 2023 H1投资阶段(左)及规模分布(右)

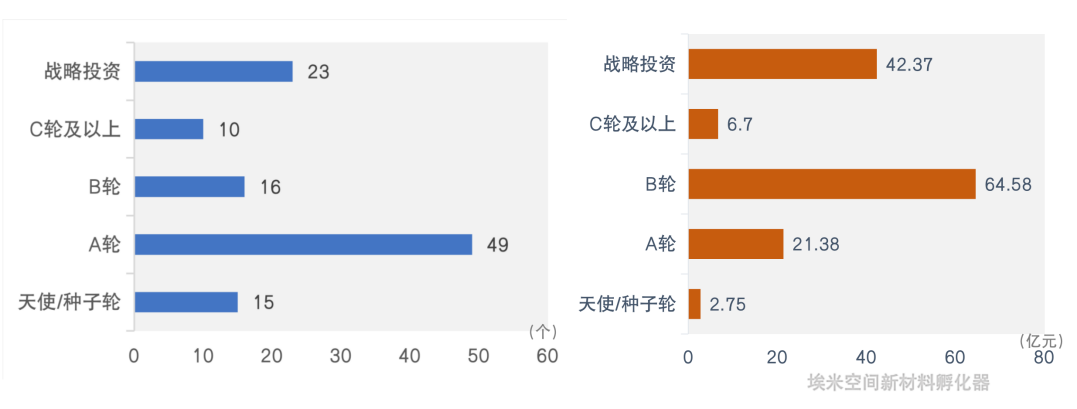

对投资阶段月度规模变化分析(图2)可知,二季度总投资额较一季度增长超40%。一季度受到春节及新冠疫情的影响,二季度投资热度有较大提高,尤其B轮及战略投资阶段的投资额大幅提升,表明二季度资金向成熟企业倾斜。

图2. 2023 H1融资阶段月度金额变化

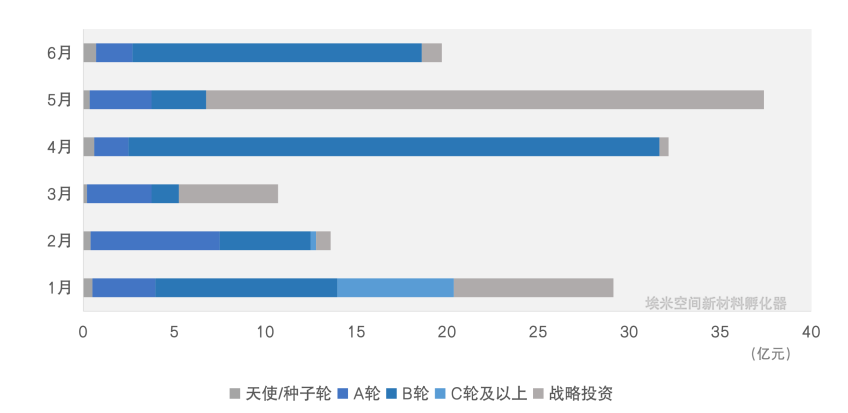

月度平均单笔额度曲线(图3)显示,B轮和战略投资阶段的投资规模波动较大,主要由于该阶段在4、5月份分别发生一次较大投资,带动其平均单笔规模较大,也表明该阶段对资金的需求差异性较大。天使轮/种子轮单个项目平均获投金额约为1540万元,与往期基本持平。值得注意的是,H1期间B轮平均融资额度是A轮的6倍以及C轮的3倍,表明B轮是创业企业建立资金壁垒的关键阶段。

图3.2023H1月度平均单笔融资额波动曲线

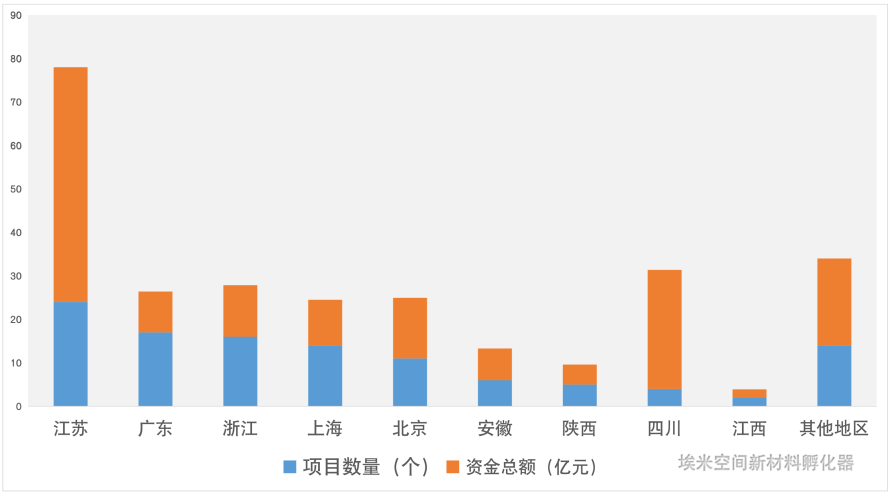

我们对新材料投资区域的个数和投资规模进行分析(图4),其中江苏、广东、浙江、上海、北京、安徽地区投资项目数较多,总投资额方面,以江苏、四川、北京、浙江、上海、广东较高。其中,江苏以数量和额度双高,是全国新材料领域投资最活跃区域。

图4. 区域项目数与投资总额分布图

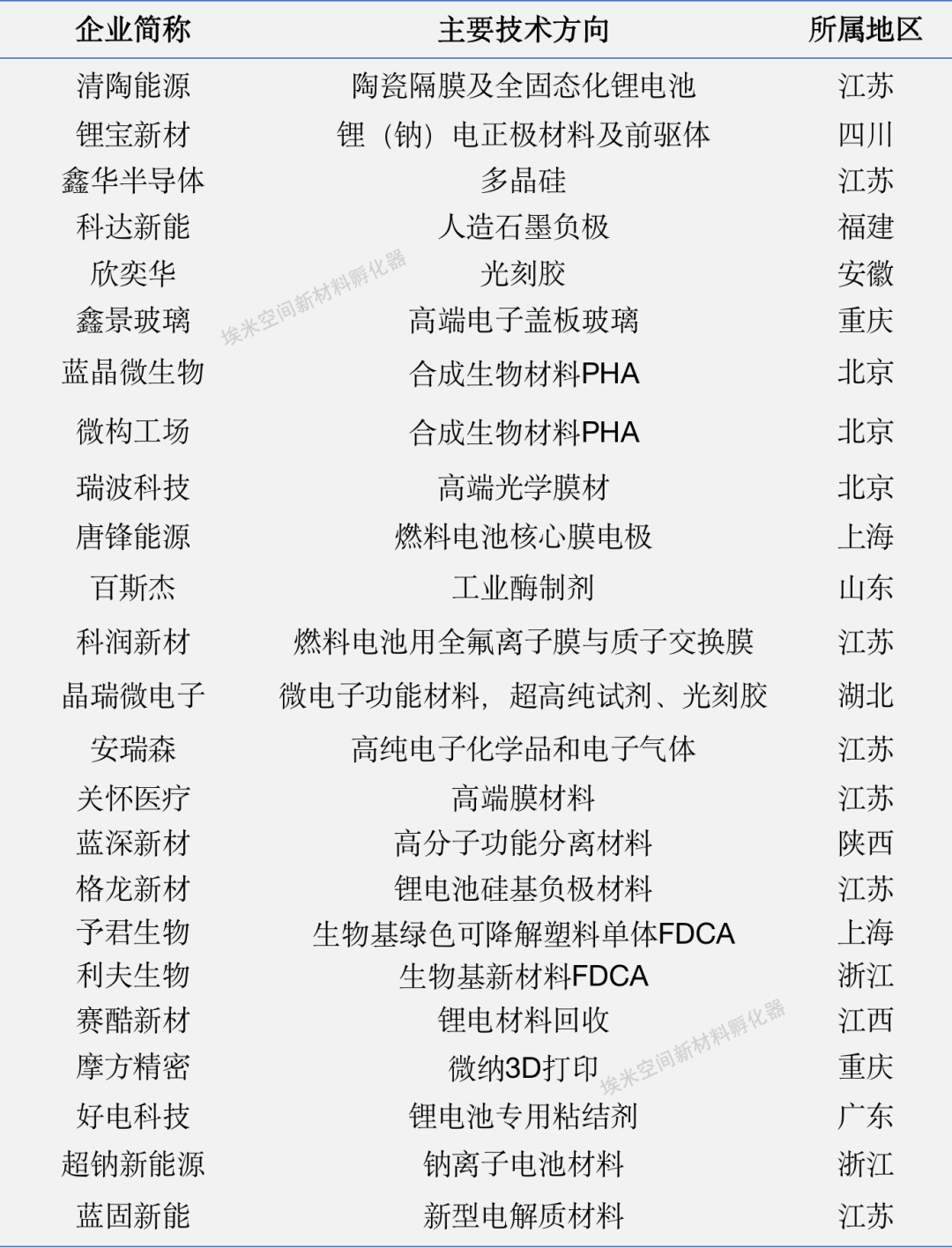

其中,清陶(昆山)能源发展股份有限公司专注于陶瓷隔膜及全固态化锂电池研发生产,H1获上汽集团27亿元投资,为江苏地区获投额度最大新材料领域项目。锂(钠)电正极材料及前驱体企业宜宾锂宝新材料获得天原股份、国光电器、江苏国泰等多家上市公司25.78亿元投资,带动四川地区投资额度较高。我们统计了H1投资规模超过一亿元的企业共计24家,其相关技术领域和所属地区列于表1。表1. H1投资规模超亿元企业

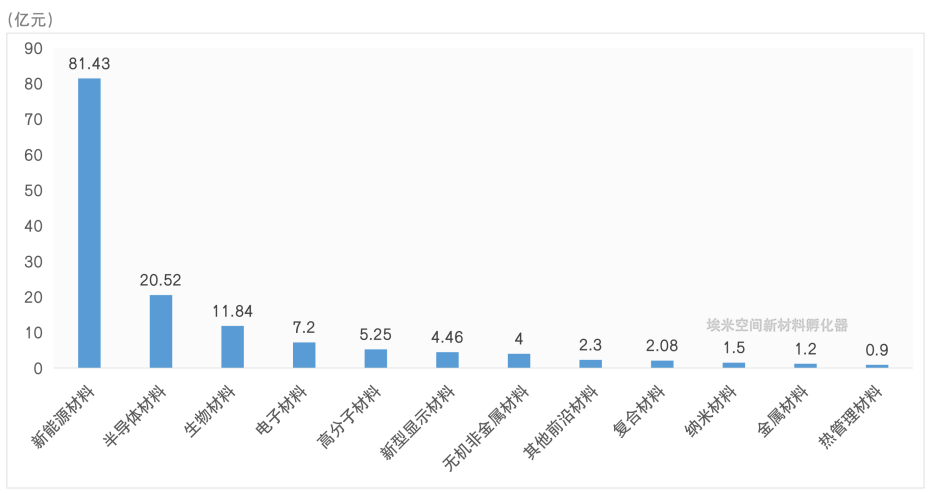

从新材料细分领域看(图5),投资机构对新能源材料的投资热度最高,H1总投资额达81.43亿元,占比为57%,半导体材料20.52亿元,占比14%,其次为生物材料、电子材料、高分子材料等。

图5. H1新材料细分领域投资规模

对所有项目的技术方向投资强度进行分析(图6),其中面积较大的标明其投资规模较大,资金投入较高,为投资机构关注的热点方向。

图6. H1细分技术领域投资强度分布

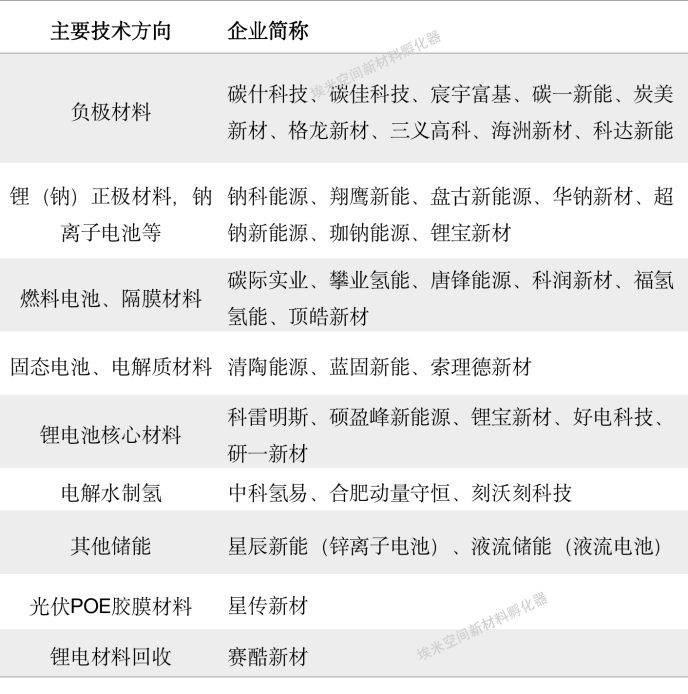

从新能源材料的细分材料及研发场景看,电池隔膜材料、固态电池材料、正极材料领域投资总额在新能源材料领域占比超过75%,负极材料、燃料电池、PEM制氢技术、电池粘结剂等材料也是资本关注的重点,具体各相关细分领域的获投企业列于表2。表2.H1新能源材料细分方向主要投资企业

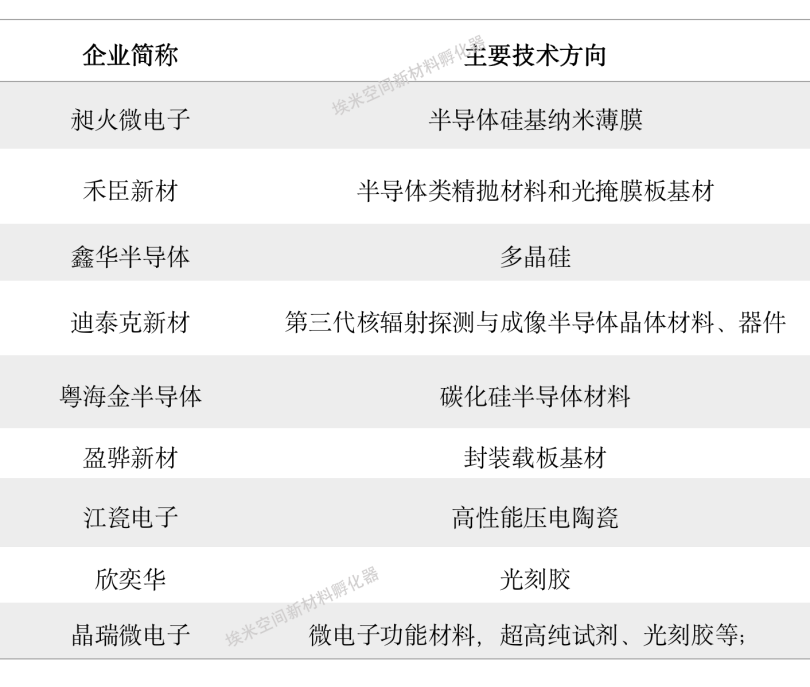

宁德时代在今年4月举办了凝聚态电池发布会,丰田汽车也在近日宣布在固态电池技术上已经取得重大突破,“充电10分钟,续航千公里”成为各大车企争相竞夺的目标。相应的,新能源行业在固态电池的投资热度空前高涨,将持续推进其产业化进程。从下游市场来看,1-6月新能源车累计零售销量305.9万辆,同比+36%,23年全年新能源汽车销量有望达到850万辆,我国新能车产业已进入市场驱动阶段。同时,全球能源向低碳转型,各国政策推动新型能源发展,新型储能方式的成长空间将持续开启,行业内技术瓶颈有望在未来几年有较大突破。值得注意的是,H1钠离子电相关项目投资高达7项,预计钠电相关技术将在未来2-3年内有重大突破。负极材料的投资额度和项目数较多,其中福建科达新能源人造石墨负极产品完成7.5亿元融资,为H1负极材料领域最大融资规模。燃料电池方面,上海唐锋能源、苏州科润新材、上海攀业氢能、上海顶皓新材、上海碳际实业等公司均在上半年获得融资。氢能方面,受益于国产替代及技术迭代需求,质子交换膜电解槽(PEM)关键技术及材料等受到资本加持,国产化进程或将加快;电池材料行业正、负极材料、燃料电池、固态电池、电解质材料、钠电池及钒液流电池等产业链均值得关注。 半导体材料领域上半年投资热度较高,其中鑫华半导体的多晶硅材料完成10亿元B轮融资。光刻胶被誉为半导体材料领域皇冠上的明珠,H1阜阳欣奕华、晶瑞微电子、厦门恒坤新材料等光刻胶企业均获得投资,太阳能电池材料、光电半导体材料等也是投资热点(表3)。表3. H1半导体材料主要投资企业

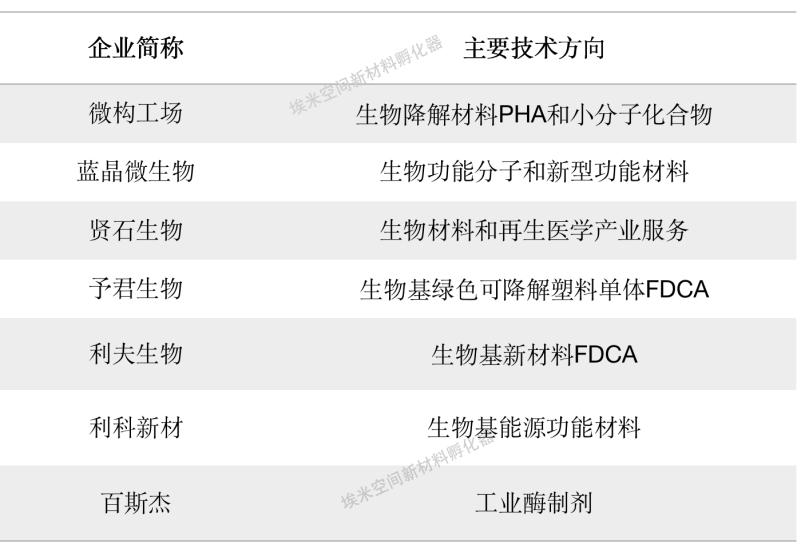

2023年上半年终端消费电子产业需求持续低迷,面对海外持续加码对中国半导体产业链的限制,我国在半导体产业链的设备、零部件、材料的国产替代需求旺盛。近日,我国商务部和海关总署对镓、锗相关物项将实施出口管制,出口管制或驱动镓、锗价格反弹,会延长半导体及通讯设备的国产替代窗口,我国半导体材料领域的国产替代任重道远。生物材料领域的投资主要以合成生物学材料PHA生物降解材料为主(表4),其中以北京蓝晶微生物、微构工厂、济南百斯杰生物等企业的融资额度较大,生物基FDCA材料和工业酶制剂材料等也在上半年获得投资。表4.H1生物材料主要投资企业

在双碳的时代大背景下,合成生物学技术成为构建绿色工业制造技术体系,解决目前全社会面临的资源、能源及环境危机的有效手段,被称为第三次生物科技革命。合成生物材料涵盖了基础和大宗化学品、特种化学品和化合物、聚合物,以及纤维、织物和复合材料等,应用广泛。H1合成生物学材料的投资热度有增无减,该领域正快速向实用化、产业化方向发展。高分子及复合功能材料的应用领域非常广泛,H1高分子材料的投资热点有聚酰亚胺材料(博雅聚力),特种环氧树脂材料(嘉盛德、智仑超纯),高分子功能分离材料(蓝深新材),纳米复合TFN膜(普希环保),弹性体材料(熹贾精密、智天新航)等。 随着C919大飞机的商业化运行,其产业链企业重庆鑫景在今年一月获得4亿元投资,该企业参与LA010-A航空铝锂硅玻璃原片的研制攻关,保障国产C919大型客机的取证与交付。随着C919整机制造及各系统国产化进程提速,上下游企业有望迎来新的发展机遇,共同参与国内航空工业的全面升级。因篇幅限制,此处仅举例分析几个重点领域投资概况,其他投融资详情请参考上半年埃米空间发布的月度新材料产业投融资洞察。

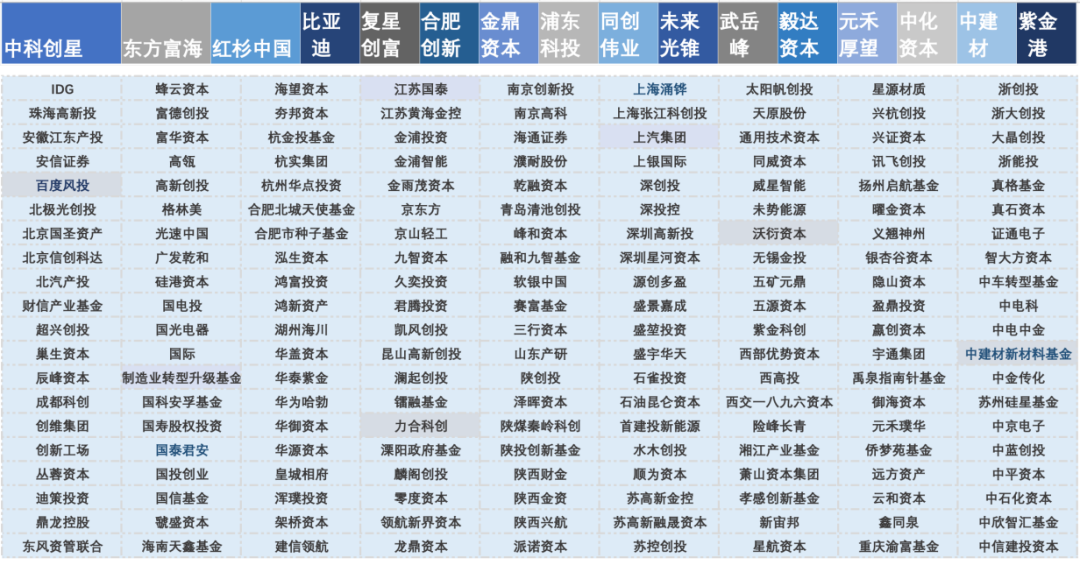

图7.H1新材料领域投资机构列表(不完全统计)

H1阶段的百余家投资项目中,涉及投资机构及产业龙头企业达228家。对投资机构的投资次数进行统计(图7),中科创星以在新材料领域投资四次位居活跃度第一名,其投资的企业技术涉及先进导电复合材料、压电陶瓷材料、半导体晶体材料及碳材料的改性研发及应用技术。东方富海在锂电池粘结剂、半导体材料及导电材料有所布局;红杉中国在燃料电池质子交换膜、人工智能新材料数据平台、轻薄保暖纺织材料有所布局。比亚迪参与了碳硅负极材料及导热材料的投资,与其产业链紧密关联。武岳峰投资的两家企业分别为氢电池炭纸技术和水系锌离子电池材料,均为电池领域前沿技术。复星创富、合肥创新、金鼎资本、浦东科技、同伟创业、未来光锥、毅达资本、元禾厚望、中化资本、中建材、紫金港资本等投资机构H1阶段参与了两项新材料领域的投资。其他投资机构企业名录出现一次。2023年上半年,在逆全球化愈演愈烈的大背景下,我国始终坚持推动经济复苏,在一季度经历疫情放开后的阵痛期后,新材料领域的投资动能在二季度强势走强。其中,江苏地区是新材料投资最为活跃的地区,新能源领域的投资规模领先。整体来看,新能源材料持续引领新材料领域投资热潮,半导体产业链的设备、零部件、材料的国产替代需求旺盛,合成生物材料有望进入快速发展阶段。埃米空间深耕新材料领域,致力于帮助新材料创业企业成长,欢迎对其中信息感兴趣的创业企业和投资机构进一步联系埃米空间开展合作交流。注:

(1)本文中所提到的A轮包括preA-A+等相关轮次;B轮包括B、B+轮等,C轮及以上为C、D、pre-IPO等相关轮次;(2)为方便阅读,本文对部分企业名称进行了简化处理。

(3)文中所提到的企业相关信息均来自网络公开内容整理,不能保证其绝对的准确性,不构成任何投资意见建议。

埃米空间(AMI)新材料产业孵化加速平台专注于新材料早期技术孵化和初创企业培育,聚焦高端电子、新能源、先进制造等行业应用方向,采用“早期投资+深度赋能”的孵化模式,从技术、团队、资金、市场四个维度构建产业赋能体系,打造专业化新材料产业孵化加速平台,解决科技成果技术产品化和产品商业化核心难题,作为“创业合伙人”帮助新材料创业企业实现高质量发展。邮箱:zhangps@amikongjian.com