来源:申万宏源

氢能降本模式双轮驱动,未来需要重视上游环节

1.1早期燃料电池核心零部件降本效果显著,未来国产替代化率持续提升

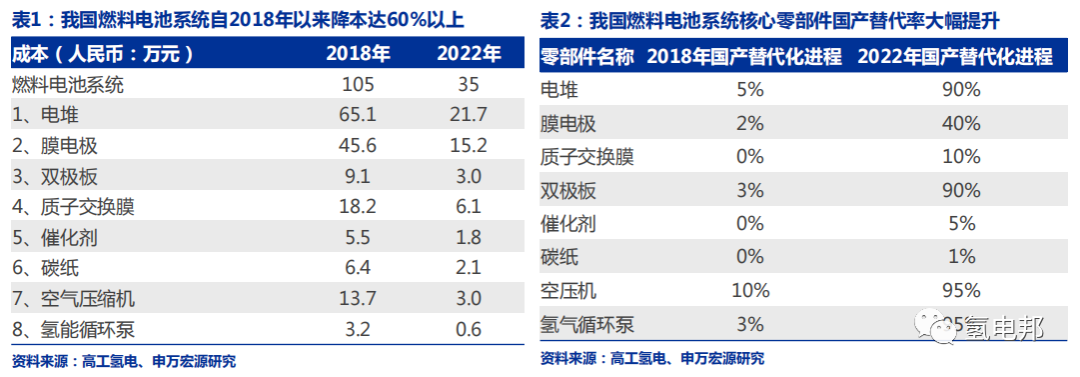

燃料电池系统自2018年到2022年降本达66.7%

• 燃料电池系统在2018年的成本高达105万元,但到2022年系统成本已降至35万元,得益于我国核心零部件厂商的国产替代化率大幅提升

我国燃料电池电堆的国产替代化率从2018年的5%大幅提升至2022年的90%,未来其他核心零部件,比如,膜电极、质子交换膜、催化剂、碳纸等零部件的替代化率将持续提升

1.2 氢能使用端降本加入曲线 未来2-3年重视上游环节发展

随着上半场燃料电池系统的大幅降本而使得我国核心零部件产业的产业链在各地铺开,但氢能的发展仍然面临着一个很大的瓶颈-氢源在区域间不平衡+氢气使用成本高企,解决方法将在以下三个领域展开

• 氢气基础设施建设:根据中国汽车工程学会发布的《节能与新能源汽车技术路线图(2.0版本)》,其中,更新了基础设施规划,原先设定2025年和2030年的加氢站数量分别从300座和1000座提高到1000座和5000座,以适用商用车快速发展对供氢量和供氢网络密度的需求。

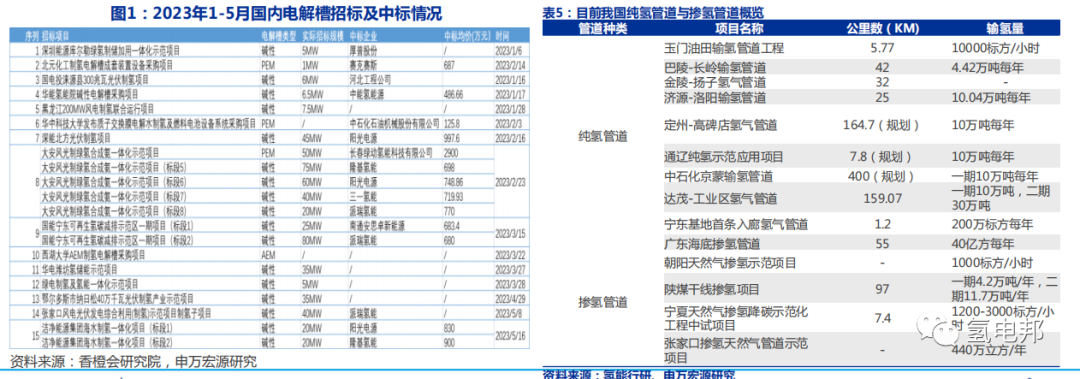

• 掺氢/输氢管道的建设:2023年4月10日,“西氢东送”输氢管道示范工程已被纳入《石油天然气“全国一张网”建设实施方案》,标志着我国氢气长距离输 送管道进入新发展阶段。

• 电解槽的订单数量激增:根据彭博新能源部门的调查显示,截至2022年底,全球试运行的电解槽容量增加到1.2GW,而2021年的装机量还不到0.5GW,使得绿氢赛道成为去年能源转型中增长最快的领域。并且,彭博预测2023年电解槽的销量可能会增加两倍以上,主要是由于中国国内需求强劲,以及澳大利亚和欧洲大型氢气项目的启动。

上游“制-储-运-加”环节是降本的关键,下半年投资机会有望来临

2.1上游“制-储-运-加”环节是氢能使用端降本的关键

只有降低氢气使用成本以及解决氢能供需不匹配问题,才能使得氢能下游应用大规模铺开

• 第一,从制氢端开始在西北地区大规模利用风电光伏能源制氢,提升规模效应、转换率以及降低能耗来降低制氢成本

• 第二,管道是氢气输送最经济的方式,是解决氢资源与市场地域错配、时空分布不均衡的最佳方案

• 第三,大规模铺开加氢站等基础设施,使得氢气可获得性提升

2.2 预计2023年下半年存在“制-储-运-加”环节投资机会

随着我国加大对氢能上游“制-储-运-加”环节的投入,预计到2030年在中性条件下“制-储-运-加”领域的市场空间将达到3700亿元左右

• 在制氢领域,据Trend Bank统计,2022年中国电解槽总出货量约800MW,而随着疫情的消褪,预计2023年我国的电解槽订单将逐步得到释放,仅2023年1-5月我国MW级项目电解槽招标量超625.5MW,已达22年的78%。

• 在管道输氢领域,预计2060年我国氢需求量将增至1.3亿吨,其中超70%将来源于电解制氢,规模化绿氢成为公用,按照氢需求20%通过管道输送测算,我国需要改造天然气管道和新建输氢管道约4万公里。

• 在加氢站建设领域,我国将在2025年建设完成1000座加氢站,但因为疫情以及初期规划审批等流程的耽搁,2023年开始加氢站建设将进入快车道

相关标的推荐与风险提示

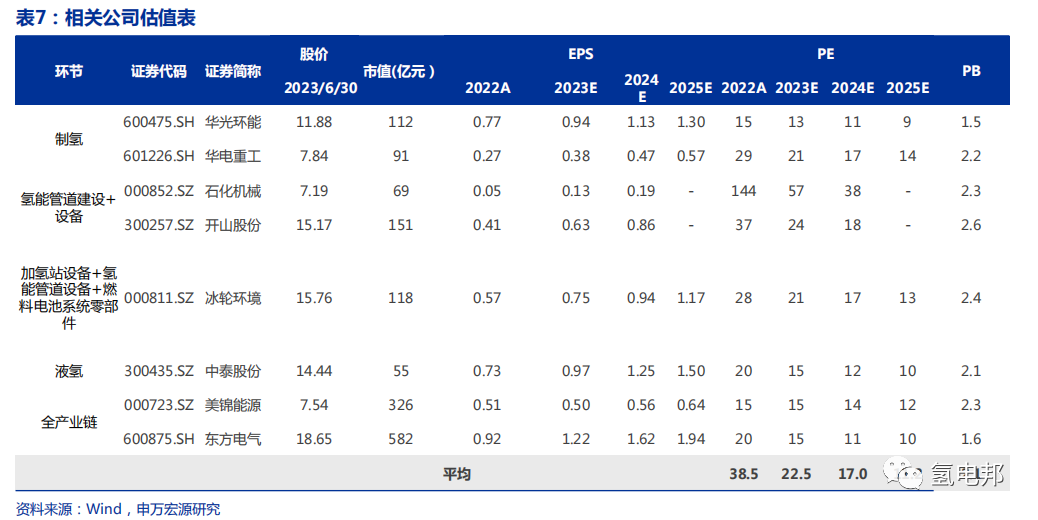

3.1 “制-储-运-加”环节相关标的推荐

制氢环节——可再生能源制氢是未来的主流趋势

• 华电重工:公司隶属于华电集团,积极发展能源建设业务,在氢能业务方面,公司碱性+PEM电解槽双向布局,1200Nm3/h碱性电解槽已成功下线,并成功签订达茂旗20万千瓦新能源制氢项目。与此同时,积极联合高校开展储氢技术研究,确定了储氢气瓶技术路线。

• 华光环能:传统业务为锅炉装备,外加“火改”+“氢能”将成为未来动力双引擎。目前,公司已经形成了年产1GW电解水制氢设备制造能力,具备2000Nm3/h以下多系列碱性电解水制氢系统技术。

运加氢环节—— 完善氢能基础设施+打破运输半径限制+运输成本直线下降

• 冰轮环境:公司以工业冷却和气体压缩业务为基本盘,业绩实现稳健增长,并且布局氢能业务,其产品在氢车、加氢站、氢能管道等应用领域都有前景。

• 石化机械:公司为油气装备企业,并且积极布局氢能领域,未来公司将随着其大股东大规模铺开建设加氢站+纯氢管道而向其提供加氢站成套装备解决方案

• 开山股份:公司为螺杆压缩机制造企业,并且近年来通过开创“一井一站”式地热发电新技术路径,成为全球地热发电新兴翘楚。与此同时,公司积极布局氢能,在2023年第一季度成功获得荷兰西门子2200万欧元纯氢管道压缩机订单。

液氢环节—— 可降低运输成本+延长运输半径+使得终端氢气降价

• 中泰股份:中泰股份作为深冷设备企业,掌握换热器核心产品与技术。在氢能源领域,公司目前已有多套氢的制取、提纯业绩。储运环节,公司的核心产品板翅式换热器是氢液化的核心装备。加氢站环节,公司可结合并购标的山东中邑成熟的加气站网络,利用现有技术布局加氢站,在氢能市场化应用时快速切入市场。

3.2 相关标的估值表

尽览碳中和产学研的最新观点和进展

精准预测前所未有之大变局的未来趋势

▲▲▲

声明:本文综合整理于申万宏源和氢电邦,版权归原作者所有。我们对文中观点保持中立,仅供参考交流,不构成投资建议。如涉及版权及其他问题,请联系我们删除,谢谢