一、公司主营介绍

继续更新,今天分析的公司是锐奇股份,公司属于通用设备板块。

公司主营电动工具业务,始终专注致力于高等级、高效能专业电动工具的研发、生产和销售。公司主要产品包括电钻、电动扳手、电锤、电镐、角向磨光机、电磨、抛光机、修边机、电圆锯、斜切锯、型材切 割机、云石机等,产品主要应用于金属、石材、木材等的切割、磨削、锤钻、紧固等工序中,国内用户主要集中在工业 制造、建筑建造等领域中。

公司目前主营业务收入主要来自内销和外销两部分,其中内销业务基本为公司自有品牌的电动工具产品,销售模 式以经销模式为主导,外销业务包括 ODM 业务和自有品牌产品的出口业务,销售模式以直销模式为主导,部分自有品牌 产品出口也为经销模式。

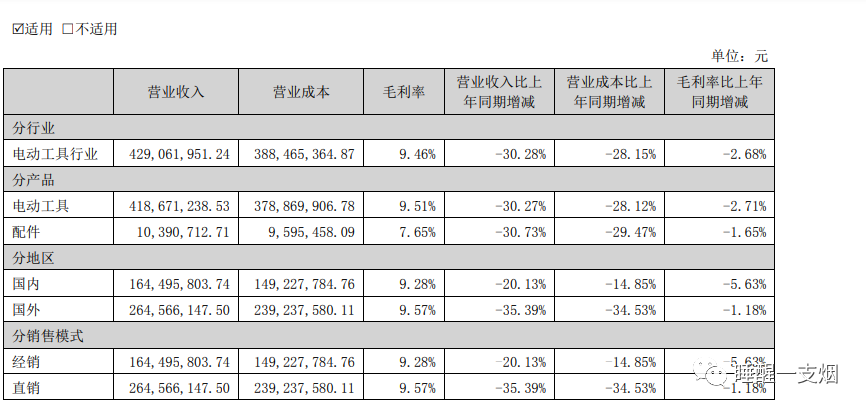

2022年营业收入如下:

公司产品的毛利率只有9%,说明所在行业的市场竞争激烈,所做的生意不是好生意,是靠规模优势,赚取一定的利润。公司第一大客户占营业收入较高,对公司利润影响较大。

公司的原材料占成本的比重高,达到80%以上,上游原料料的上涨与电池成本的上升,会对公司利润产生直接的影响。

随着电动工具应用的发展,电动工具整体的产品体系大致可以分为工业级、专业级和通用级三个级别。

二、行业空间及地位

2022 年全球电力工具出货量达 4.7 亿台,全球市场规模达 521.6 亿美元,预计到 2026 年全球电动工具出货量将超过 7 亿 台,复合增速约 10%,市场规模或将超过 800 亿美元。

中国电动工具行业竞争整体格局来看,国内高端市场:国产高端品牌替代进口,但市场总容量占有率低;低端市 场:厂家众多,价格竞争激烈,质量差,更替快;中端市场:几家独大,其它品牌以单一品类的产品为主,没有明显的技术优势,难以起势。

国内生产专业电动工具的企业主要有博世电动工具(中国)有限公司、牧田(中国)有限公司、牧田(昆山)有限公司、百得(苏州)科技有限公司、百得(苏州)电动工具有限公司、百得(苏州)精密制造有限公司、福建日立工机有限公司、广东日立工机有限公司、上海锐奇股份有限公司、江苏东成电动工具有限公司、江苏国强电动工具有限公司。

行业内竞争对手众多,目前公司在内资企业排名中靠前,但跟一些外资品牌还有一定的差距。

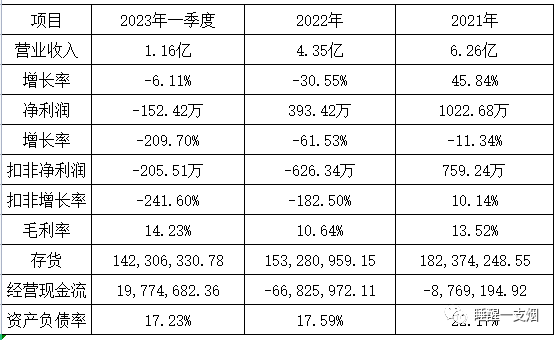

三、财务分析

货币资金2.62亿,同比增加14.4%,

短期借款无,长期借款无,同比短期借款无变化,长期借款无变化。

交易性金融资产无,同比无变化,投资支付的现金0.35,同比无变化。

应收0.96亿,应付1.15亿,应收同比减少20%,应付增加33.7%

经营现金流0.19亿,同比增加148.4%.

管理费用、财务费用、研发费用同比稍微增加

公司财报相对干净简单,没有什么乱七八糟的项目,公司负债率低,无短长期借款,这一点上就强过大部分上市公司了,理财金额较少,但公司投资的私募金额较多,从以往的历史上看,公司通过参与私募投资获得了较高的收益,公司在理财上,偏向于投私募基金,很少用于银行理财。公司对私募的投资收益充满不确定,是否还能像以前给公司带来同样的回报。

四、公司分红历史

公司近四年来持续分红,虽然分红金额相对较少,算是有一点回报股东的责任心,聊胜于无吧。公司第一大股东吴明厅,也是公司实控与董事长,持有公司的股份从2010年上市初的85%,到现在的40%左右。

五 总结:

现公司动态PE:1885 ,PB:1.76,PE有点高,综合评分:6.5分(满分10分)。

图形看月线还处在历史底部区域,后面公司股价的变化,来源于几个方面:1. 上游原材料的降价带来成本的降低,目前看上游材料上涨难,下跌有空间,需看实际价格变动。 2.主营上的变化,目前看公司层面没有求变的意识,只是在本行业内发展,从业绩说明会上的提问也能看出,对未来没有提到什么想法。对大股东来说,他目前对公司现状是满意的。3. 行业内的利好或板块的炒做,带动公司股价的上涨。

年后公布的一些消息看,3月份公司高层人员有一定的变动,所在职位不是特别重要,不影响整体。

目前对应公司的策略,是等待,等一个介入的时机,等公司出现影响公司现状变化的因子。当基本面没有什么变化时,公司股价大概率围绕着一个范围波动。

投资箴言:

往期回顾: