米奥会展 300795

事件:公司1月11日发布业绩预告。

1. 2022年双线双展模型跑通,营收、利润大幅回暖。

2. 业务助力中国企业出海抢单,内生、外延驱动持续成长。

核心观点

一、事件

公司1月11日发布业绩预告,预计2022年全年盈利3000万元至4500万元,同比上年增152.04%至178.06%。其中2022年Q4预计实现归母净利4300万-5800万元,2021年同期为亏损1200万。

二、2022年双线双展模型跑通,营收、利润大幅回暖

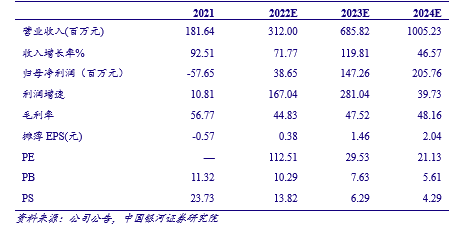

受益于海外线下会展恢复,公司适时推出双线双展产品,推动业务快速恢复。2022年公司在印尼、巴西、埃及、土耳其、迪拜、墨西哥、波兰、日本、越南、印度和南非11 个国家共举办了 17 场双线双展,驱动营业收入大幅增长。其中,公司前三季度实现营收1.39亿元,同比上升45.66%,考虑Q3末合同负债1.6亿转化为收入,预计2022年营收超3亿元,同比增长超70%。

三、业务助力中国企业出海抢单,内生、外延驱动持续成长

伴随国内解除疫情管控,叠加政策鼓励外贸企业赴海外抢单,我们预计2023年公司海外会展业务快速增长的确定性较强,预计Q4公司预收展览款有望同比21年大幅提升。此外,公司借鉴海外龙头Informa发展路径,中长期有望通过内生+外延,不断拓宽会展服务区域、推动会展品类向专业化发展,驱动会展业务持续成长。

投资建议

我们上调公司2022-2024归母净利至0.4/1.5/2.1亿元(此前为0.3/1.0/1.6亿元),对应PE各为113/30/21X,维持“推荐”评级。

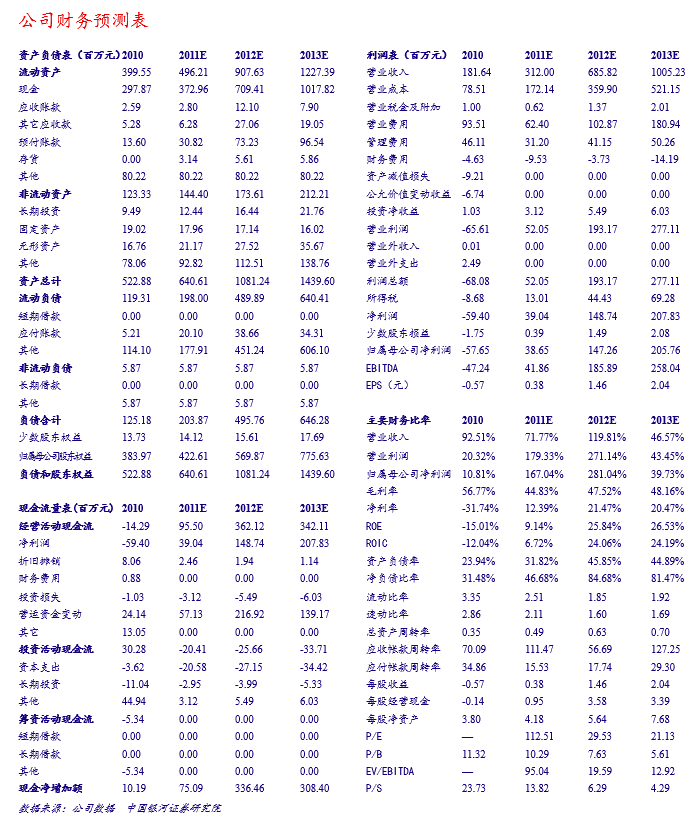

主要财务指标

风险提示

全球地缘政治动荡,导致国内企业出展率低于预期;收并购进展低于预期;海外疫情反复风险。

如需获取报告全文,请联系您的客户经理,谢谢!

/// 相关报告 ///

更多干货请关注 中国银河证券研究 微信公众号

中国银河证券研究

长按扫码关注我们

微信号|zgyhzqyj

本文摘自报告:《【银河社服】米奥会展业绩预告点评:业绩大幅回暖,23年业绩高增确定性强》

报告发布日期:2023年1月12日

报告发布机构:中国银河证券

报告分析师:

顾熹闽 分析师登记编码:S0130522070001

顾熹闽

社会服务业分析师,同济大学金融学硕士。长期从事社服及相关出行产业链研究,曾任职于海通证券、民生证券、国联证券,2022年7月加入中国银河证券。

/// 评级体系及法律申明 ///