尚

农产品抵扣一直以来,很多人都有点懵,纠其根源,一方面是因为很多企业平时接触的比较少,另一方面是因为农产品的抵扣政策确实有其特殊性。

特殊性在那里呢?

首先,我国现行农产品进项税额的抵扣政策分为两大体系,一是凭票扣除体系,一是核定扣除体系,两者是非此即彼的互斥关系,也就是说,如果某一纳税人纳入了核定扣除体系,就不得再凭票扣除。

其次,凭票扣除,我们都知道,一般情况下,我们购进、进口商品取得专票、海关专用缴款书抵扣进项税,销售方销售这些商品肯定是按规缴纳了增值税的。正常情况下,销售方缴纳多少增值税,我们就能抵扣多少。

如果他们享受免税政策,没交增值税,当然是没法给开具专票的,所以购买方这种情况没法抵扣,但是农产品不一样,购进农业生产者自产农产品的免税发票却可以抵扣,更神奇的是,购买方还可以自己给自己开发票抵扣。

如果销售方是小规模开具了专用发票,缴纳了3%增值税,正常购买方也只能抵扣3%,但是农产品却不同,你可还以按专票金额的9%来抵扣。

这些都还不算,购进农产品用于生产加工13%的货物,还可以加计抵扣。

所以,不经常使用,又有这么多特殊的政策,懵个圈就是很正常的事情了。

1

今天,钇财税就和大家一起来梳理学习一下,4月1日税率下调后,我们购进农产品的最新抵扣政策,我们站在购进方的角度,来逐一看看。

企业可以从哪些地方购进农产品呢?首先思考一下。

无非就是三个来源

1、从生产者手里直接购进

2、从流通环节投入产出法核定农产品增值税进项税额计算表,也就是从二道贩子手里购进

3、从国外进口

从生产者手里直接购进

理论上应该和我们从其他产品生产者手里购进一个道理,那就是你给我开专票,我抵扣就完事了。但是农产品特殊啊。

《增值税暂行条例》第十五条规定,农业生产者销售的自产农产品免征增值税。既然有免税政策,销售方当然就没法给你开专票,如果换其他商品,你这肯定没法抵扣的。但是农产品却不同。

你可以计算抵扣,这个时候你的抵扣凭证有两种,一种是农产品销售发票,一种是农产品收购发票。

农产品销售发票

适用范围:农业生产者销售自产农产品适用免征增值税政策而开具的普通发票,这里包括农民自产农产品代开的免税发票。

凭证样式:目前农产品销售发票的载体就是增值税普通发票。

开具方式:通过增值税发票管理新系统开具

抵扣方式:计算抵扣

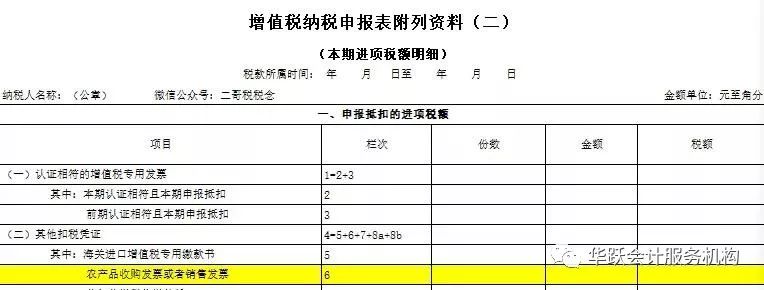

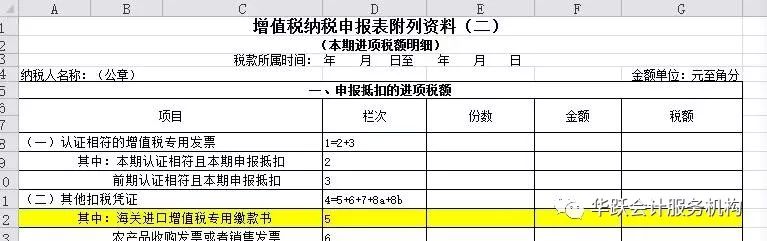

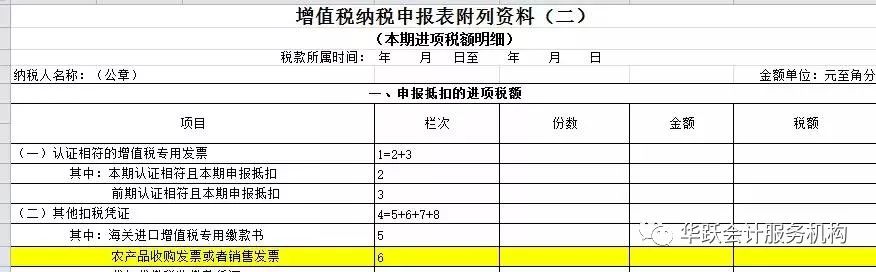

申报表填写栏次:附表二,第6栏、8a栏

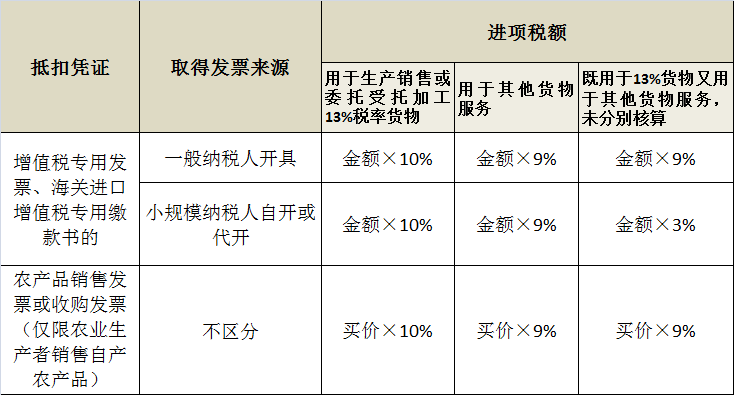

财政部 税务总局 海关总署公告2019年第39号规定纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

取得(开具)农产品销售发票,购进当期投入产出法核定农产品增值税进项税额计算表,按法定扣除率9%申报时候填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。“税额”栏=农产品销售发票或者收购发票上注明的农产品买价×9%

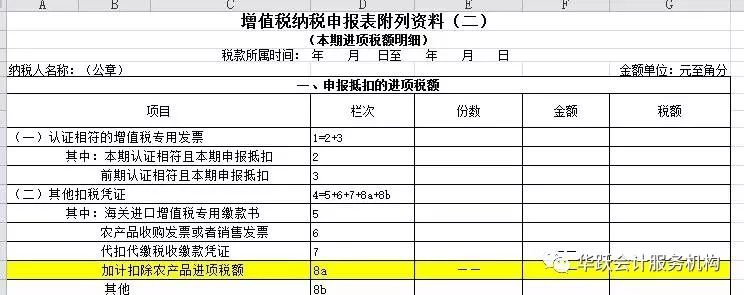

领用当期,1%加计扣除的部分需要填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8a栏“加计扣除农产品进项税额”“税额”栏,如下图。

抵扣期限:目前尚无抵扣时限的相关规定

农产品收购发票

适用范围:农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品时,由付款方向收款方开具的发票。

凭证样式:

收购发票其实样式就是增值税普通发票,特点是发票左上角会打上“收购”两个字。

开具方式:通过增值税发票管理新系统开具

抵扣方式:计算抵扣

申报表填写栏次:附表二,第6栏、8a栏

取得(开具)农产品收购发票的,以农产品收购发票上注明的农产品买价和9%的扣除率计算进项税额

买价×9%就是进项税额

当然,纳税人购进用于生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

申报时候填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。

加计扣除部分需要填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8a栏“加计扣除农产品进项税额”“税额”栏,如下图。

抵扣期限:目前尚无抵扣时限的相关规定

从流通环节购进农产品

这个比如说你在市场购买的,你在超市购买的,这些都是在流通环节,也就是批发零售环节购进的。

这种理论上也是很简单的,那就是别人给你开专票,那你就抵扣,不给你开专票你就没法抵扣,就这么简单。

那这个环节,有没有像购进自产农产品的政策呢?也就是销售方销售特殊的比如蔬菜、鲜活肉蛋享受了免税,购买方能抵扣吗?

对不起这也是不能的。

这里你要记住,你要抵扣就取得专票。

凭证样式:

开具方式:通过增值税发票管理新系统开具,具体如下图。

抵扣方式:扫描认证抵扣或勾选确认抵扣

申报表填写栏次:附表二,第2、35栏

认证期限:开具之日起360日内认证或登录增值税发票选择确认平台进行确认

特殊情况

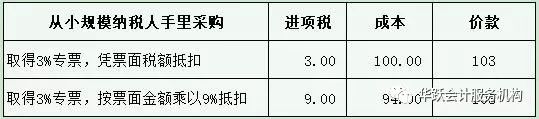

这里有个特殊的,那就从小规模纳税人手里取得其自开或者代开的3%专票,你可以按照票面金额的9%进行抵扣,而不是以发票票面的税额抵扣。

从小规模纳税人手里购买农产品,取得其代开的3%的专用发票,需计算抵扣进项税。

财税〔2017〕37号文规定,一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额。

财政部 税务总局 海关总署公告2019年第39号规定,从2019年4月1日起纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

所以,从小规模纳税人手里购买农产品,取得其代开的3%专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

如果是从小规模纳税人购买,它销售农产品给您代开了征收率为3%的专票含税价103块,即,金额为103÷(1+3%)=100元,税额为100×3%=3元。

您取得这张专票以后,不是按照票面注明的税额3元抵扣,而是按照票面金额100元乘以9%计算抵扣,即税额为9元。

如果你按照3元抵扣,同样支付103,你的成本就增加了,就吃亏了。

申报表填写

把9填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏.

3%的专票认证抵扣同期转出。

填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)第35栏“本期认证相符的增值税专用发票”栏和第2栏“本期认证相符且本期申报抵扣”栏。如下:

同时做进项转出处理,将发票票面抵扣的3的进项税进项转出处理。

借:成本 94

借:应交税费-应交增值税(进项税额) 9

贷:银行存款 103

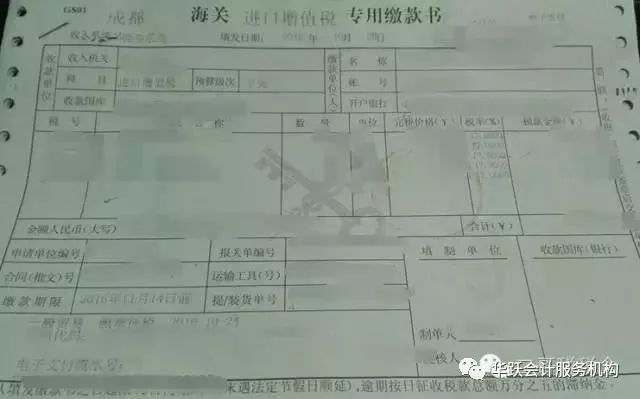

进口的农产品

进口农产品抵扣就很简单,取得海关缴款书,按照缴款书上的税额抵扣就完事了。

海关进口增值税专用缴款书

适用范围:增值税一般纳税人(以下简称纳税人)真实进口货物,从海关取得海关进口增值税专用缴款书(以下简称海关缴款书)

凭证样式:

开具方式:海关开具

抵扣方式:海关缴款书实行“先比对后抵扣”管理办法,对稽核比对结果相符的,纳税人方可申报抵扣。

申报表填写:附表二,第5栏

申报稽核通过后,次月申报时候直接将税额填写在申报表附表2第5栏。

抵扣期限:国家税务总局2017年第11号公告《国家税务总局关于进一步明确营改增有关征管问题的公告》作出新的规定增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书,应自开具之日起360日内向主管国税机关报送《海关完税凭证抵扣清单》,申请稽核比对。

所以,在凭票抵扣政策下,如果你拿到一张农产品的发票,首先你的看票面是不是免税,如果是免税,你又需要进一步看看是否是自产免税,如果是,那可以抵扣,如果是流通环节的比如蔬菜、鲜活肉类免税,那不能抵扣。

对于专票一定是可以抵扣的,具体抵扣方法要看税率,3%税率的,比照销售发票计算抵扣;9%税率的,凭票载税额抵扣。

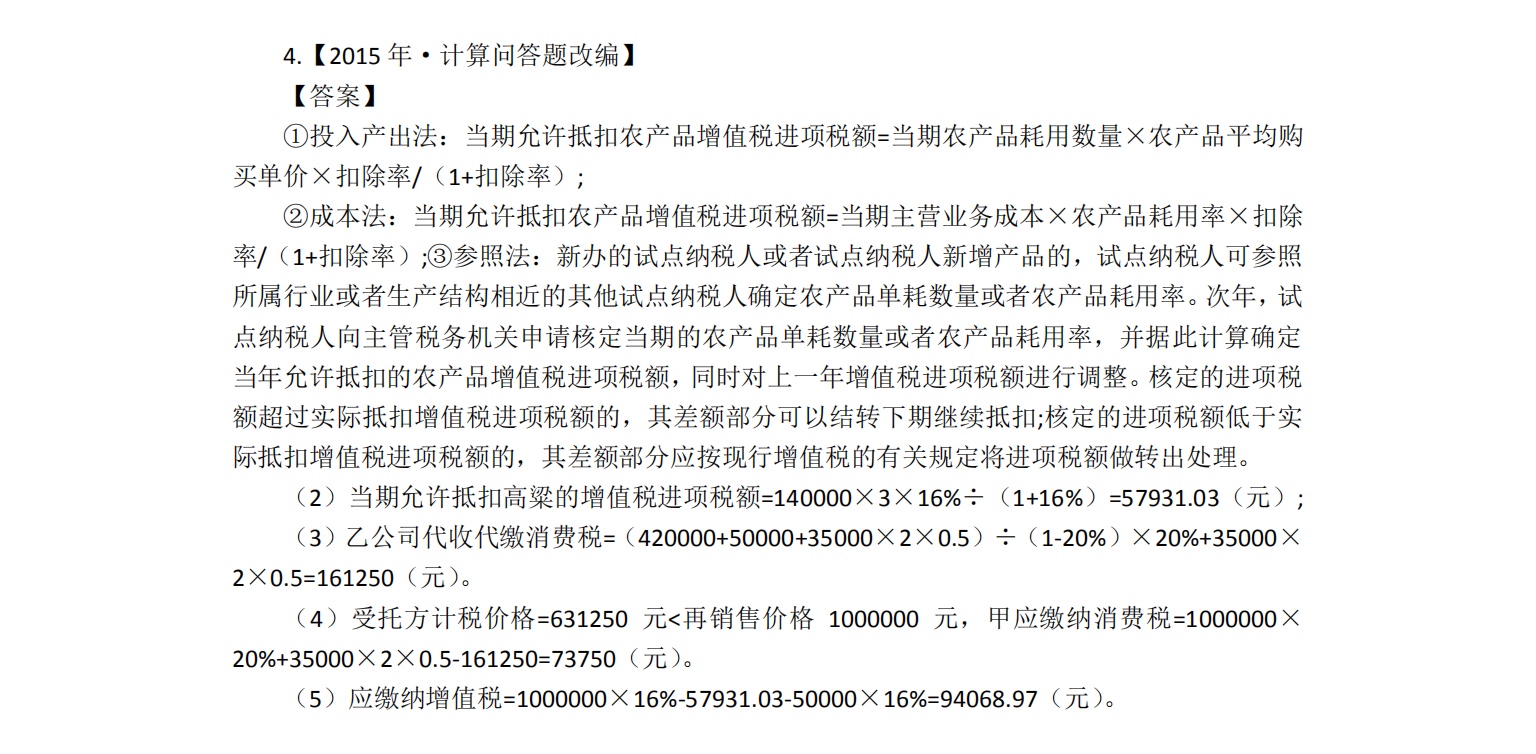

2

农产品还有特殊的核定扣除政策,在这个政策下,抵扣不再与扣税凭证挂钩。

财税2012年38号文规定从2012年7月1日起,对以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,开始农产品进项税额核定扣除的试点工作。

38号文件改变了增值税必须凭借扣税凭证才能抵扣的规定,是为防范虚开发票,完善农产品抵扣制度进行重大改变的探索。

同年,国家税务总局公告35号又对38号文进一步细化,明确试点纳税人纳税申报资料的范围和数据间的勾稽关系。

财税[2013]57号授权各省按照38号文有关规定结合本省(自治区、直辖市、计划单列市)特点,选择部分行业开展核定扣除试点工作。

2016年全面营改增,国家税务总局2016年第26号文规定,有条件的地区,应积极在餐饮行业推行农产品进项税额核定扣除办法。

虽然38号文规定,纳税人以购进农产品为原料生产货物的,农产品增值税进项税额可按照投入产出法、成本法、参照法来计算。但是目前,各省其实都有自己规定选择执行的核定扣除办法以及扣除标准,在行业的试点选择上也不尽相同。

核定扣除方法

当期允许抵扣的进项税额

投入产出法

当期销售货物数量*农产品单耗数量*农产品平均购买单价*扣除率/(1+扣除率)

成本法

当期主营业务成本*农产品耗用率*扣除率/(1+扣除率)

参照法

不是一种独立的计算方法,或使用投入产出法计算,或使用成本法计算

需要注意的是农产品进项税额核定扣除并不是意味着抵扣进项抵扣不再需要发票了,发票仍是入账的凭据,只不过不凭票抵扣罢了。

在所得税方面,业务不仅需要真实合理,购进农产品也需要有合法的凭证,农产品成本列支必须是真实发生的,不能觉得增值税核定扣除了,所得税关于农产品的成本也可以依照扣除,不要混为一谈。

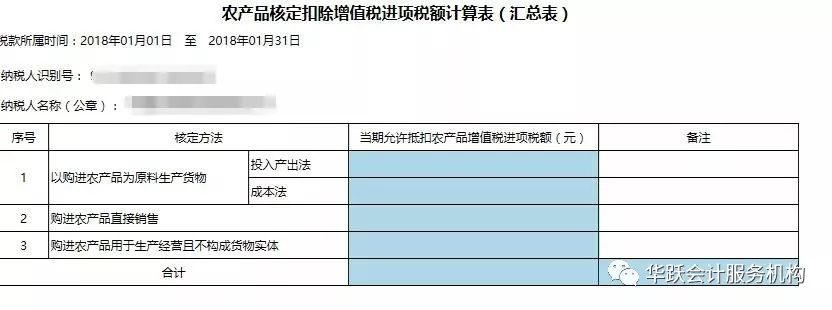

试点纳税人纳税申报时,应将《农产品核定扣除增值税进项税额计算表(汇总表)》中“当期允许抵扣农产品增值税进项税额”合计数填入《增值税纳税申报表附列资料(表二)》第6栏的“税额”栏,不填写第6栏“份数”和“金额”数据。

《增值税纳税申报表附列资料(表二)》第1、2、3、5栏有关数据中不反映农产品的增值税进项税额。

当然还需要报送具体采用计算方法的明细表和汇总表。