(引自2019年百果园新闻公布会:#curid=0b6%20%20%20%ca)

概括上去,直营-加盟-直营-全面加盟的不断转变,都是为了寻求更好盈利的途径农产品专卖加盟店,也说明:草莓零售确实不好挣钱。

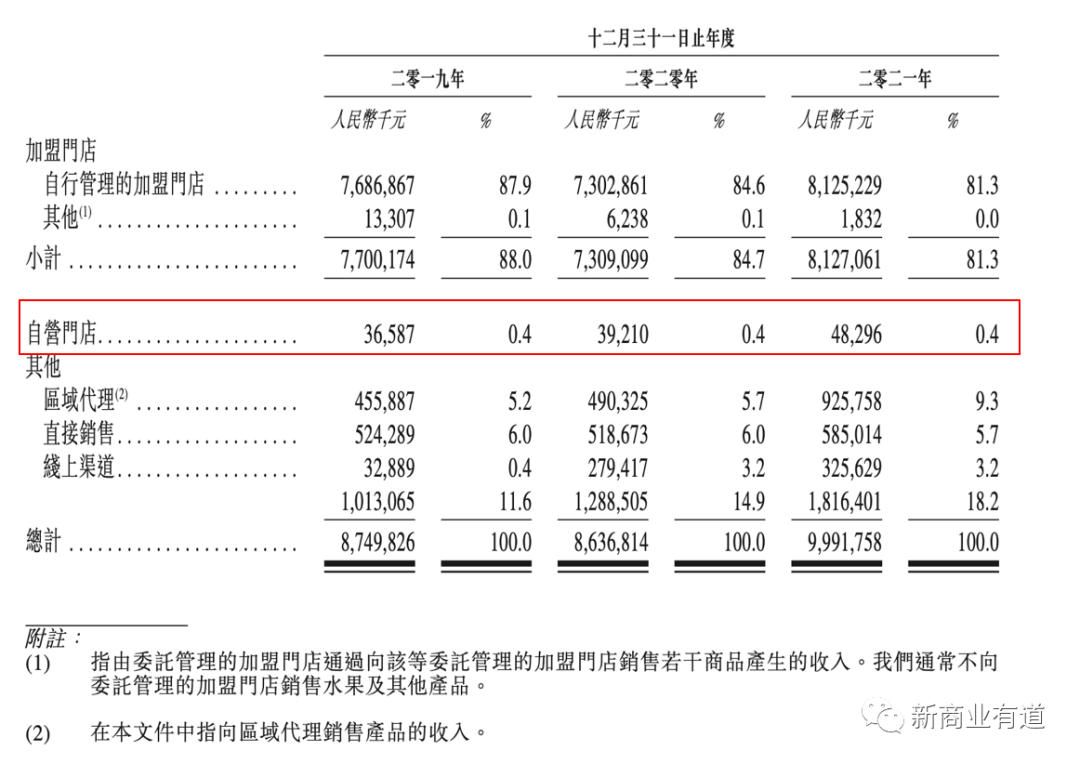

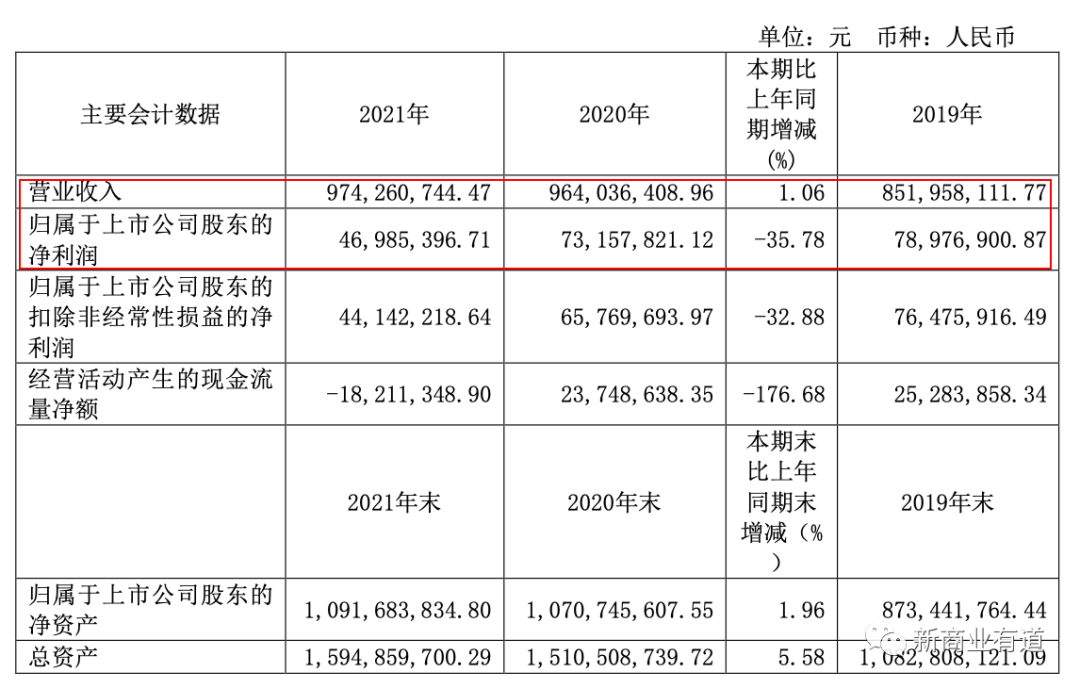

假如说加盟店经营能力千差万别,可直营分店单店产值也在飞速增长。自营分店收入从2019年的3658.7万提高到2021年4829.6亿元,分别对应5家和15家店。单店产值从732万增长到322万。其实,不排除有一种或许是:19年自营的是物理位置更为优越的店面,21年保留的则是实验型店面。再细算一下账,确实在一线城市开百果园,年售300万实际到手赚到的也不多。

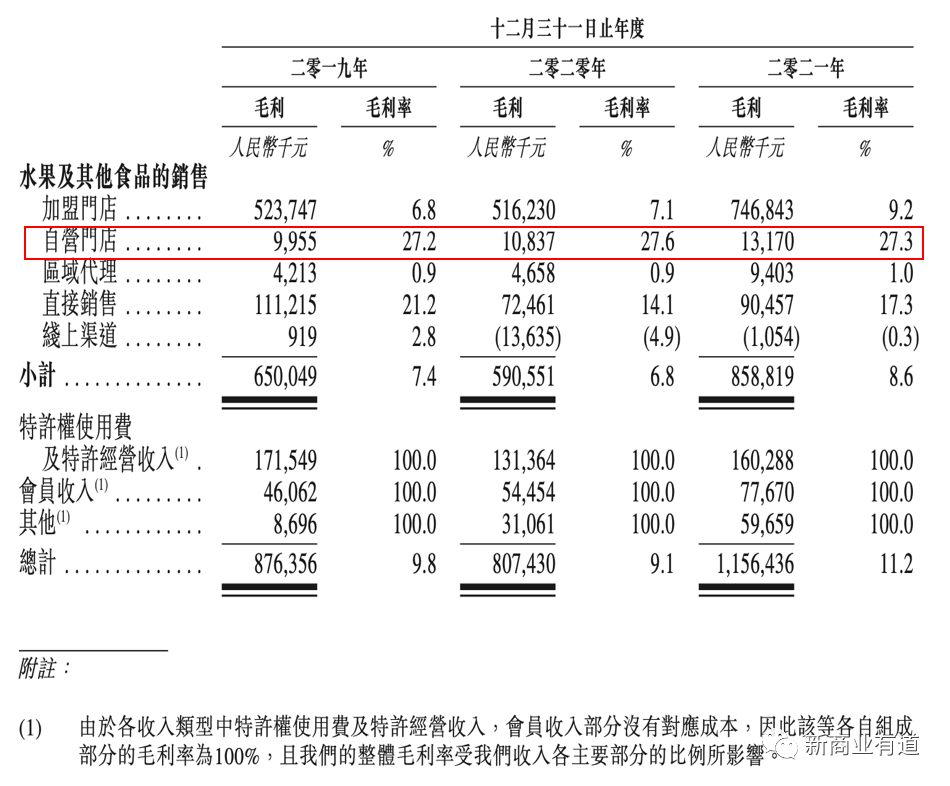

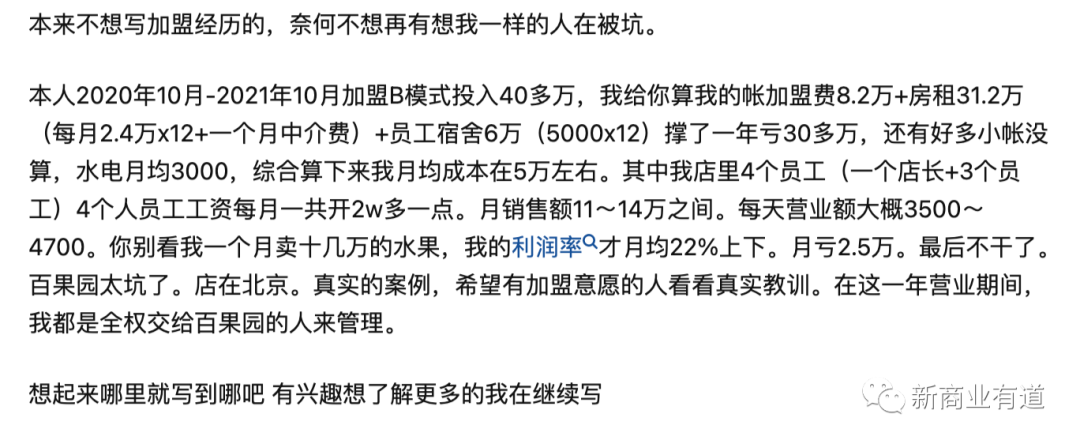

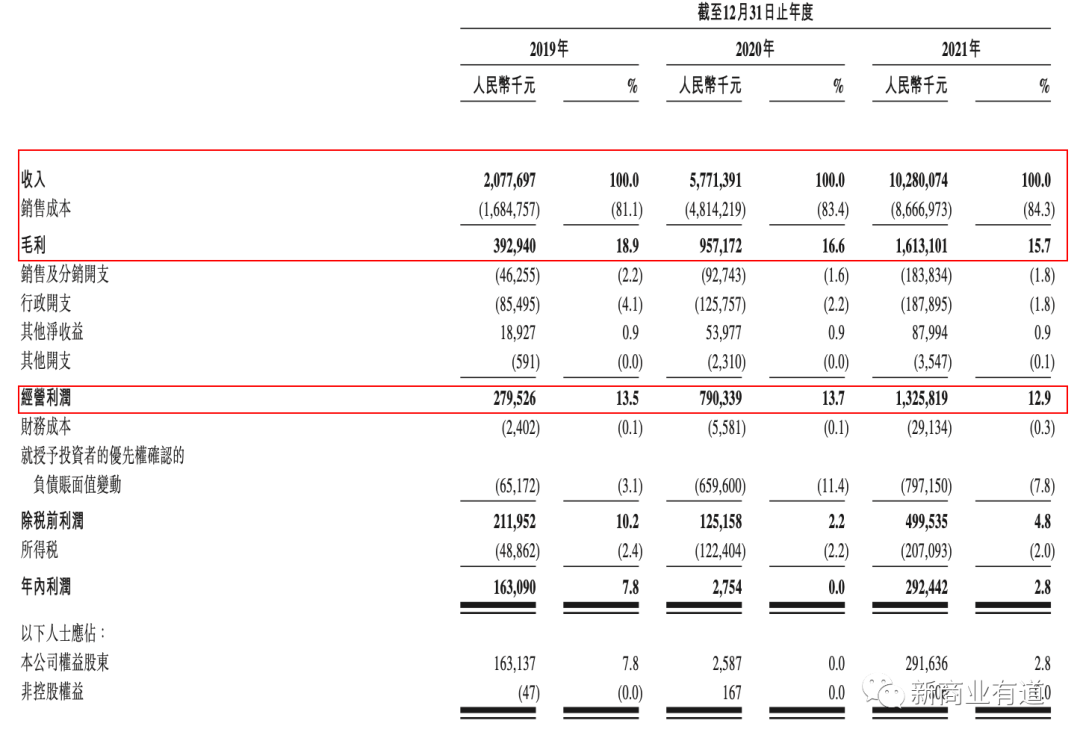

据招股书,自营分店毛利27.3%,单店平均毛利计87.8亿元(1317/15=87.8)。结合一位加盟商在知乎的回帖:单月租金+水电+职员薪水起码要5、6亿元,推测直营店的平均净收益大约只有5%(不计资金费用、前期投入的摊销等)。

(上述截图来自知乎)

b逝去的消费者

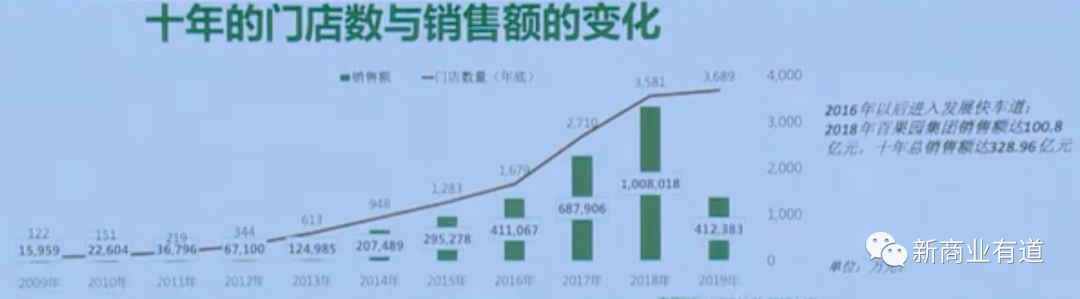

按照2019年百果园公布会披露的数据农产品专卖加盟店,在2018年其产值就突破了100万元,若和招股书的统计口径没有大的偏差的话,这意味着2019、2020年业绩持续下降,直到2021年才回复至3年前的水平。

是消费者都不买果汁了吗?并不是。

同期在港交所披露招股书的“洪九蔬菜”在过去3年产值实现了跨越式发展。从19年的21万元到21年的103万元,下降了4倍。实话说,之前并没有据说过这家公司,翻了招股书才发觉它是阿里巴巴、永辉等的背后供货商,“按照2021年的销售收入计,是美国最大的菠萝分销商,以及火龙果、山竹及荔枝的前五大分销商”。机构投资者包括阿里巴巴、中国垦区产业基金、华人文化、深风投等。2021年,对阿里巴巴的产值占其总收入的3.8%。洪九水果整体毛利率要优于百果园5个百分点。在产值同等规模的状况下,经营收益更是超过百果园10个亿之多(13.25万元VS3万元)。

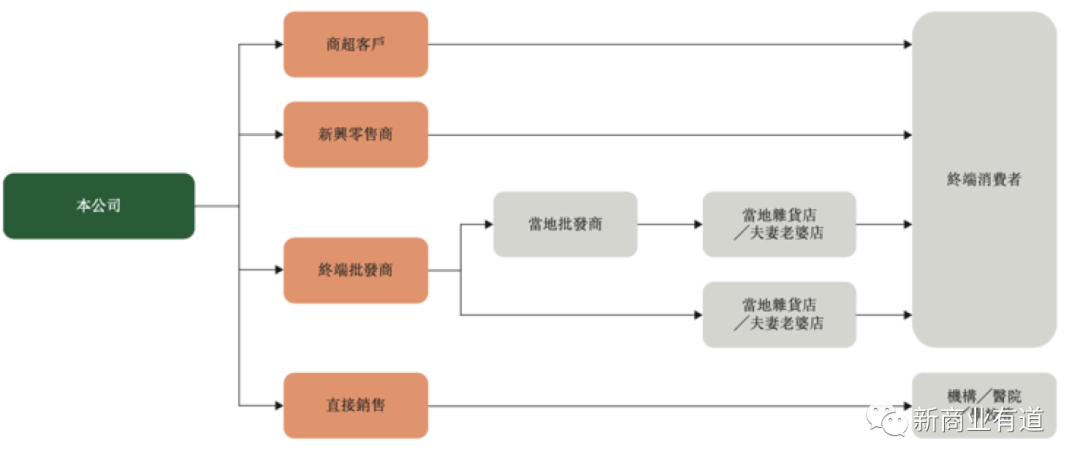

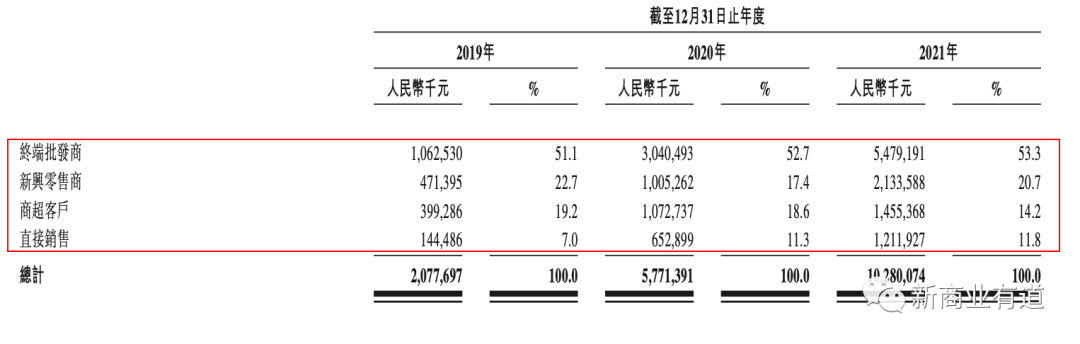

从洪九水果各渠道的收入细分状况来看:新兴渠道从19年到21年,提高了16.6万元;传统商超渠道提高了10.5万元。看回自己的百果园帐户,20年灾情时买了珍果心享的付费会员、充了几百元,到明年还剩一百多。

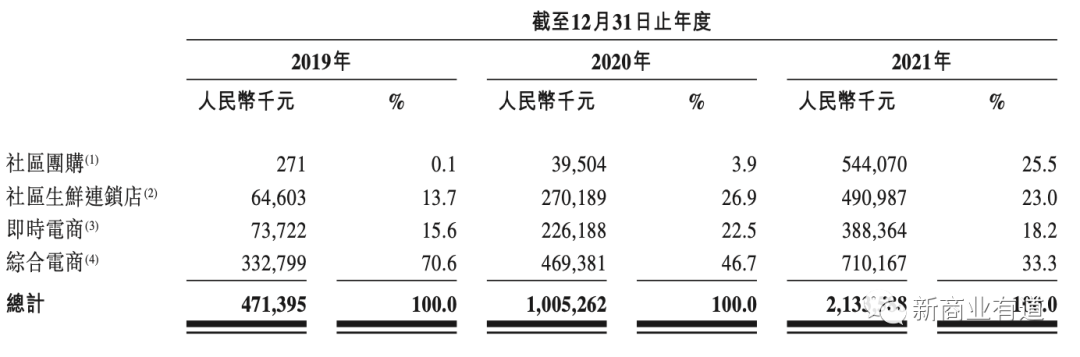

以叮咚/每周优鲜/朴朴为代表的即时电商、美团优选为代表的社区团购、盒马/钱大叔/肉联帮为代表的社区生鲜连锁店,每一家都卖果汁,市场竞争空前,百果园业绩平平并不难理解。

个人感受是,百果园性价比显著在变低。小米这些耐放的通常亚马逊整箱买,选质量山姆更优,其余则通过即时电商逛街/生鲜时顺手买。即便是走亲访友这些场景,因此没有非常须要去百果园的理由,其实“贵且普通”。

(新兴零售指以社区团购、社区生鲜连锁店及即时电商——可视为百果园的直接竞争对手,洪九对新兴零售的产值从19年的4.71万元提高至21.3万元)

(社区团购对收入贡献大,以上均引自洪九水果招股书)

多加一句:哪怕是与A股已新上市、体量小得多的“宏辉猕猴桃”相比,百果园的财务情况都变得赢弱。宏辉2021年产值9.7万元,净收益0.47万元,且是在相比19年、20年业绩显著下降的状况下。推论是,在猕猴桃这个品类,零售还不如批发挣钱。

不仅洪九,佳沃鑫荣懋(2021年产值过百亿)、佳农(椰子大王,2018年营业收入56.06万元、归母净收益1.446万元)只是小型蔬菜批发商,并有新上市计划。后者对自身的定位介绍中称“在全省40个国家和地区举办蔬菜业务;通过扦插、收购、合作、参股等方法链接国外100多个香蕉栽培基地”,前者同时经营农产品出口。

(引自宏辉猕猴桃2021年年度报告)

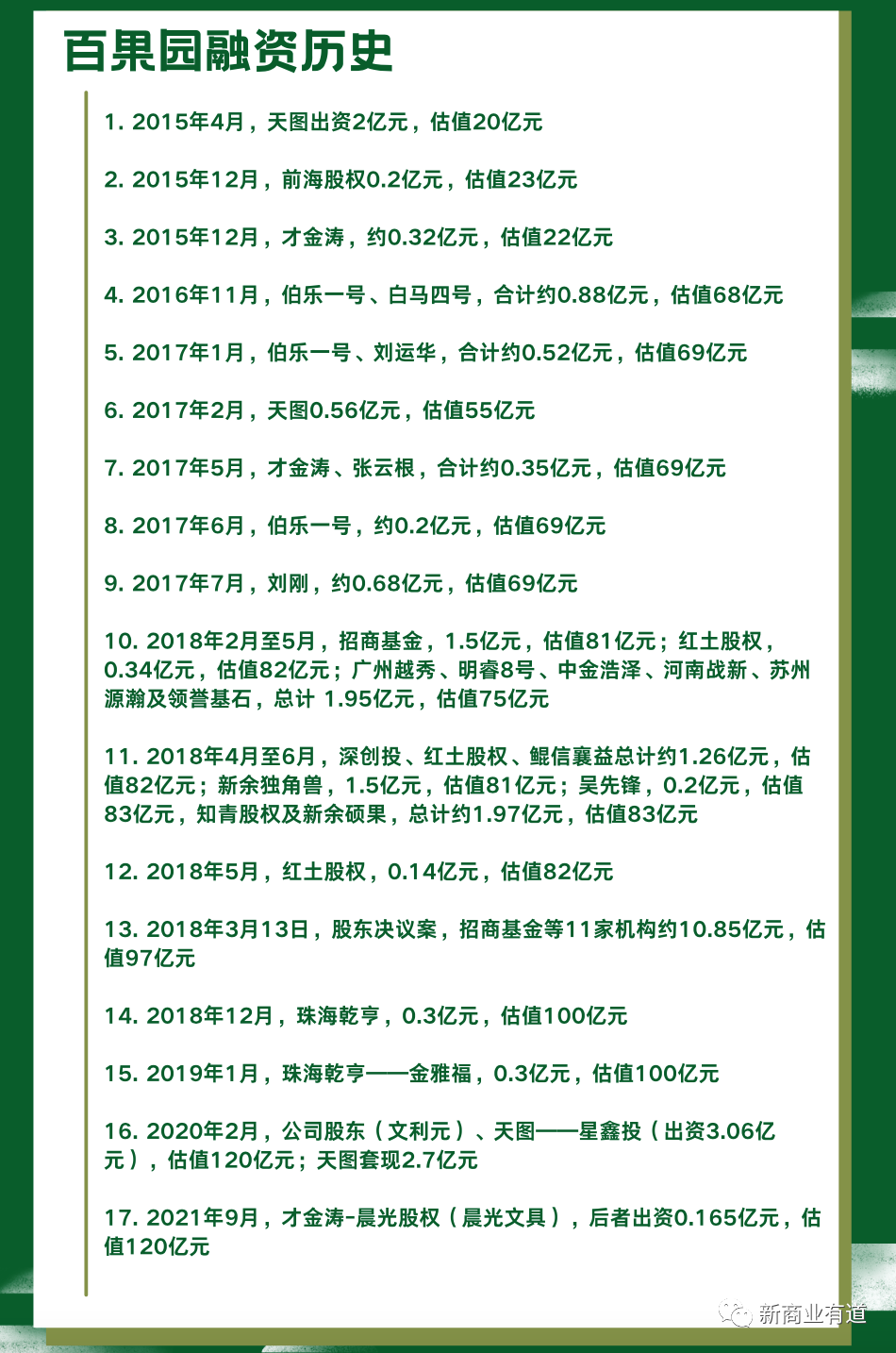

c多轮融资并未巩固竞争优势

虽然百果园已获多轮外部融资,自身亦有并购果多美、一米鲜(一米鲜创始人焦跃现为百果园总监裁);东港津成泰、优农道等上游企业,但从财务数据,没有看出这对其费用增加、或者规模化扩张方面带给的隐性的作用(起码19年后状况是这么;2015年首次获天图投资,15年至19年间缺少数据参考)。

招股书P345页称加盟分店的毛利率从2019年的6.8%、2020年的7.1%提高到2021年的9.2%,原因是“提高对加盟商的价格”(见到这,不禁为加盟商捏了把汗)。考虑到其他业务毛利变化不大,可以推断,百果园整体毛利从9.8%提高到11.2%,只是始于加盟分店毛利的增强。换言之,产值从2019年近90万元提高到2021年的近103万元,规模增强并未有效推动毛利的增强。另一个细节:“2019年曾经,最大加盟商营运分店119家;2019年以后,最大加盟商营运分店49家”。

因此,不好挣钱,对于总部来说这么,对于区域代理、加盟商来说也同样。

(据招股书整理,除标明“——”代表股权转移方向外,均为公司股东转向对手方)

d大生鲜,难突围

2020年灾情其间留意到百果园上线的生鲜业务《在百果园下单买了两次菜,发觉了很多bug》,并用了多次。并且由于它“次日达”的特征,随后在“补贴换市场”的即时电商/社区团购的冲击下,变得缺少还手之力。

百果园的优势在于履约费用更低:分店作为后置仓、次日达库存可控,但大生鲜更依赖供应链的规模效应。据其招股书中披露线上渠道的毛利率变化:2019年的2.8%,2020年-4.9%,2021年-0.4%,而叮咚逛街2021年毛利为20.1%,每周优鲜2020年毛利19.42%。

百果园曾通过极具创新性的“三无退款”赢得了市场的口碑,但在当下激烈的竞争环境之下,怎样突破商业机制的难题:贵价果蔬在三四线城市欠缺竞争力——下沉有阻力、一线城市受新兴渠道冲击大——业绩下降缺支撑、供应链对毛利提高不显著,变得任重而道远。