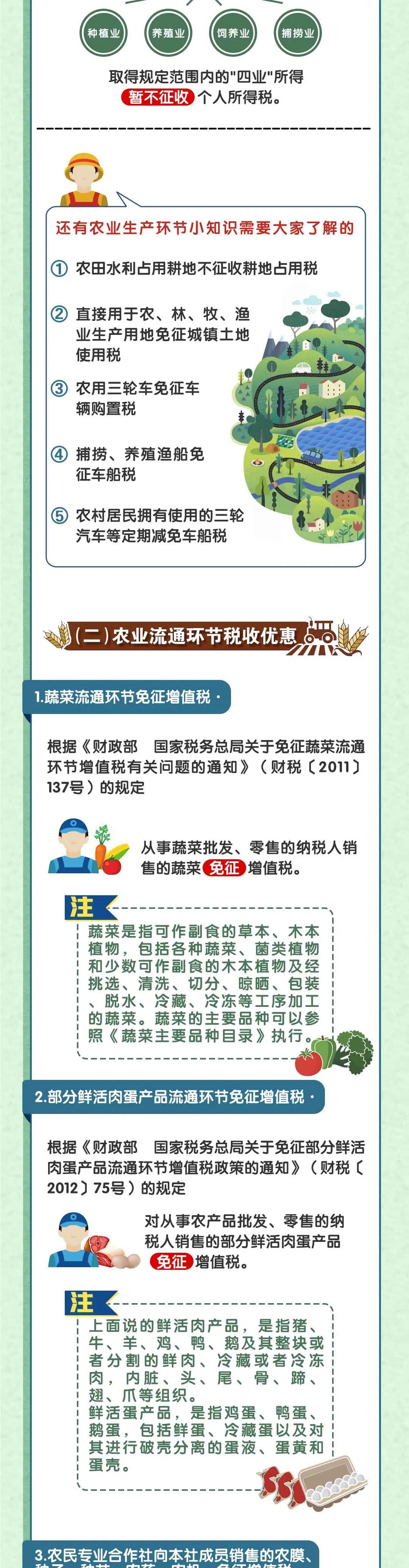

解答农产品增值税销项税额核定交纳新政的8个热点问题

时间:2020年6月10日

1.《国家税务总局新疆维吾尔自治区税务局关于调整农产品增值税销项税额核定交纳有关事项的公告》(2020年第4号)的新政调整内容是哪些?答:一是将推行核定交纳的植物油、酒及乙醇行业通常纳税人核定交纳方式由“投入产出法”调整为“成本法”;二是适用成本法核定交纳的纳税人不再使用“主产品法”计算可抵扣进项税额;三是对成本法估算公式中,对“生产成本”、“主营业务成本”均根据会计核算计量。2.纳入农产品增值税销项税额核定交纳试点范围的纳税人,购进农产品怎么抵扣增值税销项税额?答:根据《财政部国家税务总局关于在部份行业试行农产品增值税销项税额核定交纳方法的通告》(财税〔2012〕38号,以下简称38号公告)附件1《农产品增值税进项税额核定扣除试点实施办法》规定:试点纳税人购入农产品取得的农产品增值税专用发票和海关进口增值税专用缴款书,按照标明的总额及增值税额一并记入费用课目;自行出具的农产品竞购收据和取得的农产品销售收据,按照标明的买价直接记入费用。试点纳税人购入农产品不再凭增值税扣税收据抵扣增值税销项税额,购进除农产品以外的货物、应税劳务和应税服务,增值税销项税额仍按现行有关规定抵扣。试点纳税人购入农产品应根据38号公告附件1的农产品增值税销项税额核定方式,区分不同方式、不同情形估算抵扣增值税销项税额。3.适用农产品核定交纳方法的纳税人,购进机器设备可以凭增值税扣税收据抵扣增值税销项税额吗?答:可以。根据38号公告附件1《农产品增值税进项税额核定扣除试点实施办法》规定:试点纳税人购入农产品不再凭增值税扣税收据抵扣增值税销项税额,购进除农产品以外的货物、应税劳务和应税服务,增值税销项税额仍按现行有关规定抵扣。

4.适用农产品核定交纳方法的纳税人,购进农产品直接销售的,购进农产品怎么抵扣进项税额?答:当期容许抵扣农产品增值税销项税额=当期销售农产品数目/(1-损耗率)×农产品平均订购总价×9%/(1+9%)损耗率=损耗数目/购进数目5.试点纳税人购入农产品适于生产经营且不构成货物实体的(包括包装物、辅助材料、燃料、低值易耗品等),购进农产品怎样抵扣进项税额?答:当期容许抵扣农产品增值税销项税额=当期耗费农产品数目×农产品平均订购总价×9%/(1+9%)纳税人购入适于生产或则委托加工13%税赋货物的农产品,按照10%的扣除率估算销项税额。

6.对采取“成本法”核定农产品增值税销项税额的试点纳税人,如何估算购入农产品销项税额?答:当期容许抵扣农产品增值税销项税额=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率)农产品耗用率=上年投入生产的农产品外购总额/上年生产成本农产品外购总额(含税)不包括不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)和在购入农产品此外单独支付的邮费、入库前的整理成本。农产品耗用率由试点纳税人向经理地税机关申请核定。年度终了农产品税金,主管国税机关应按照试点纳税人本年实际对当初已抵扣的农产品增值税销项税额进行纳税调整,重新核定曾经的农产品耗用率,并作为下一年度的农产品耗用率。 7.新办的试点纳税人怎样进行核定交纳?答:可以采取参照法。根据38号公告附件1《农产品增值税进项税额核定扣除试点实施办法》规定:新办的试点纳税人或则试点纳税人新增产品的,试点纳税人可参照所属行业或则生产结构相似的其他试点纳税人确定农产品铁损数目或则农产品耗用率。次年,试点纳税人向经理地税机关申请核定当期的农产品铁损数目或则农产品耗用率,并据此估算确定曾经容许抵扣的农产品增值税销项税额,同时对上一年增值税销项税额进行调整。核定的销项税额超出实际抵扣增值税销项税额的,其差额部份可以摊销上期继续抵扣;核定的销项税额高于实际抵扣增值税销项税额的,其差额部份应按现行增值税的有关规定将销项税额做转出处理。8.试点纳税人估算当期容许抵扣农产品增值税销项税额时,公式中的扣除率怎样确定?答:根据38号公告附件1规定:本办法规定的扣除率为销售货物的适用税赋。

老李推荐

近年来税收政策变化经常,为了能更好的展现给你们全面的各税金的基本知识、涉及的帐目处理,以及相关法律法规、注意事项等,老李整理了《会计处理和国税功略》姊妹篇《“22”税费基本知识及实务》,主要面向小学层面上的财务人。

从财会基础~会计账簿~记账规范~日常财会处理~财务报表~涉税会计处理等全方位带你步入财会行业,并搜集二十余种行业的财会处理介绍。它的姊妹篇《“22”税费基本知识及实务》,主要面向小学层面上的财务人。

税率的两次调整、国地税合并等一系列财税变革,对于建筑业企业管理及税会处理都是挑战,该材料从建筑业的行业特征、财税新政、日常财会处理、涉税处理、行业风险、涉税风险、纳税筹划等方面进行了展示,政策规定、条文探讨、实际业务开展贯串其中,这样更有利企业经营者及财务们日常工作中理解和操作。

本材料是老李近两年学习整理更改的归集,主要针对房地产行业牵涉征税的基本知识、会计课目的设置,以及房地产项目从获取农地、开发建设到销售出售的不同阶段的财税处理,房地产行业的法律规范、涉及房地产征税相关新政的归集等。内容几乎囊括了房地产开发企业会计日常工作的各个关键点农产品税金,既可作为财会新人的入门指导书,也可作为历任会计人员的案头工作指南,方便随时查用。

有兴趣订购以上用书,请联系(手机陌陌): 李老师