1.公司经营分析

1.1 公司总体业绩分析

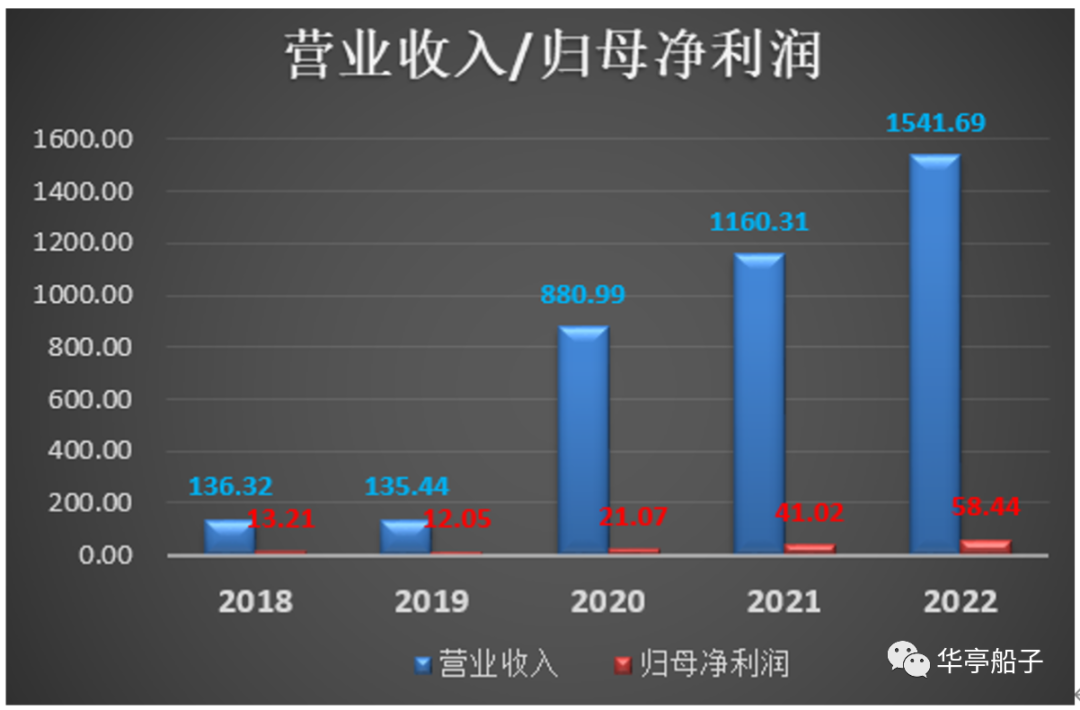

2020年,公司业绩大幅增长,营收从上一年的135. 44亿突增至880. 99亿,归母净利从上一年的12. 05亿增至21. 07亿,主要原因是:公司在当年完成对新奥能源控股有限公司32. 80%股权的收购,成为新奥能源的控股股东,将新奥能源合并报表形成的。

此后的两年,公司保持了稳步增长。2020年至2022年,公司营收从880.

99亿元增长至1541. 69亿元,年化复合增长率为32. 29%;归母净利润从21. 07亿元增长至58. 44亿元,增长了1. 8倍,年化复合增长率高达66. 54%,远高于同期营收增速。

尤其是2021年,公司实现归母净利41. 02亿元,同比增长94. 68%.

主要原因是:

②公司的天然气直销业务、煤炭业务贡献的利润增量较大。

②公司出售联营公司-联泓(山东)化学有限公司,确认投资收益增多。

③报告期内衍生品业务公允价值变动,带来收益增长。

2023年一季度,公司实现营业收入343. 71亿元,同比微降2. 98%;实现归母净利润14. 56亿元,同比增长70. 04%.利润增速远高于营收增速,公司在一季报中给出的解释是:直销气业务利润相较于上年同期增长较多。

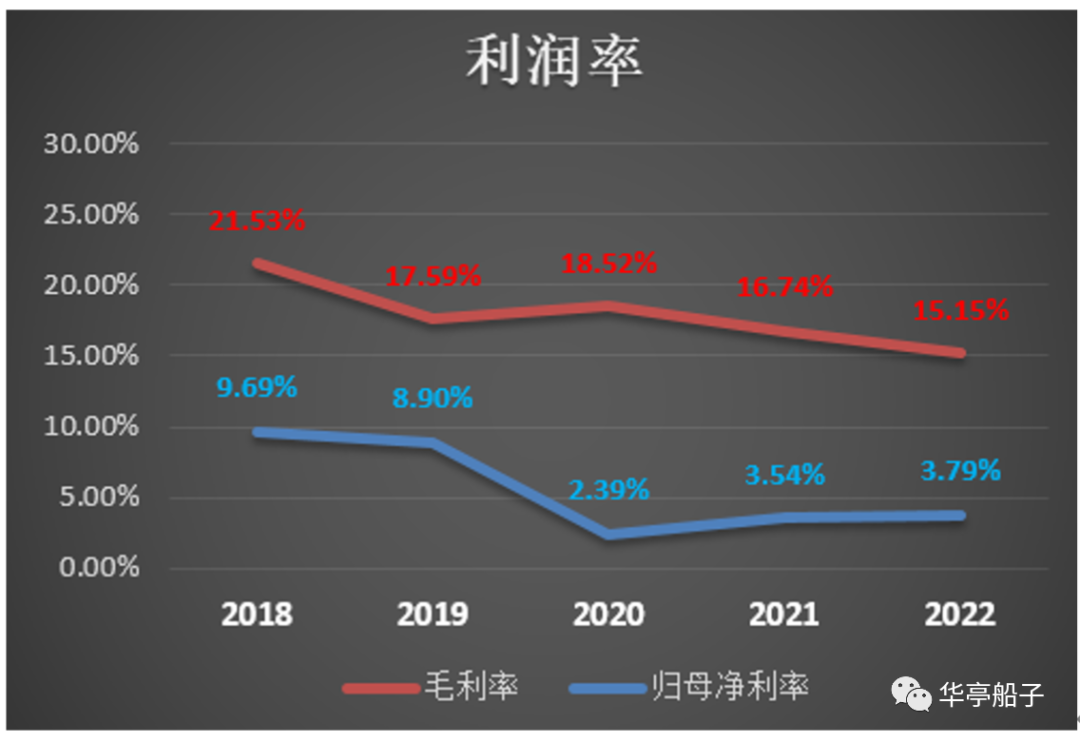

2020年至2022年,公司的毛利率逐年下滑,从18. 52%下降至15. 15%,而归母净利率更是从2019年的8. 90%直接掉到2.

39%,此后出现小幅上涨。

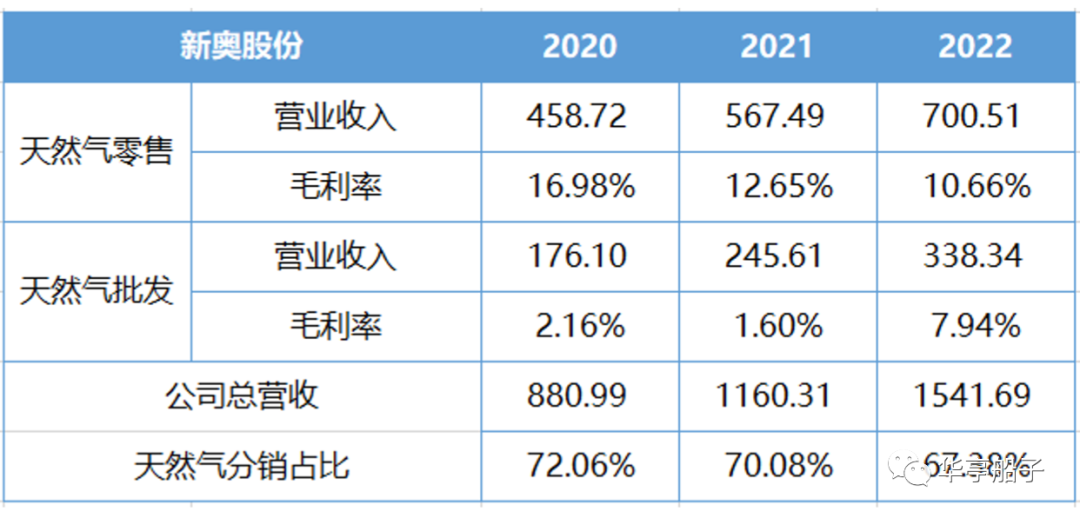

利润率下降的主要原因是:公司并表的新奥能源主营业务为天然气分销(包括天然气零售和批发),并表之后,天然气分销业务一举成为公司的核心业务,占公司总营收的比例一度达到70%以上。而分销业务的毛利率又非常低,尤其是批发业务,2021年甚至低至1. 60%.

天然气分销业务的并表,叠加零售业务的毛利率持续下行,使得公司的整体毛利率持续走低。

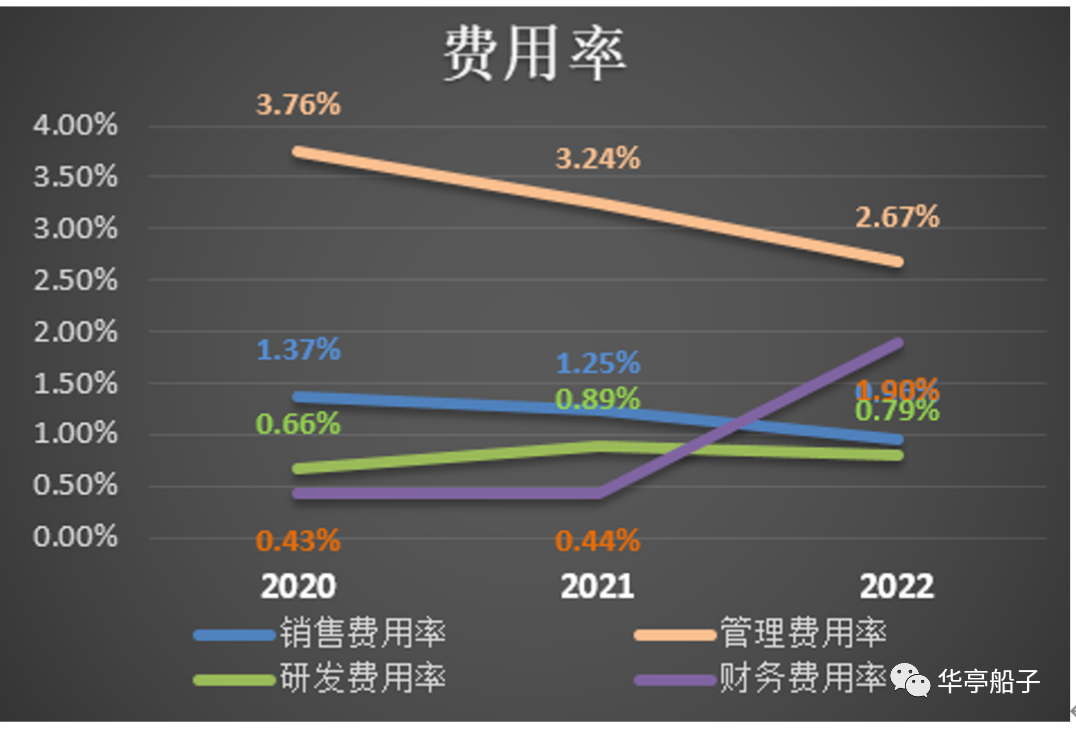

1.2 费用率分析

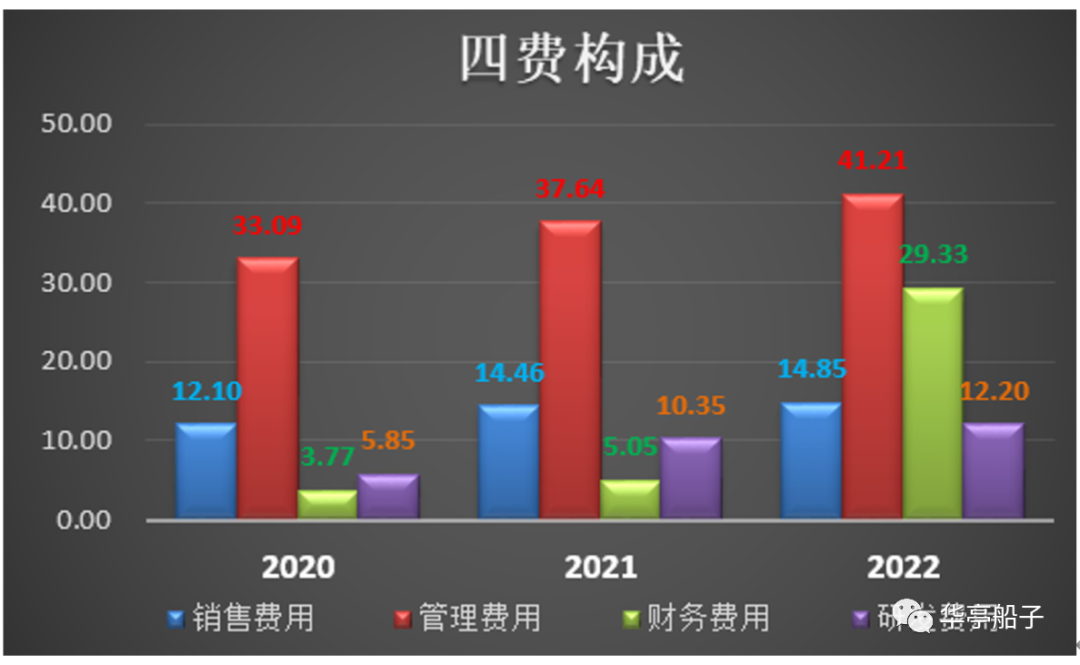

从“四费”的具体构成来看,管理费用是费用支出的大头,且呈现出逐年增长的趋势;销售费用则相对较低,且保持相对稳定,增长不多;财务费用在2022年出现大幅增长,达到29. 33亿元,同比增长了三倍多,根据公司年报显示,是由于报告期内人民币贬值,子公司持有的美元债务产生汇兑损失导致的,这属于偶发性因素,对公司长期经营影响不大;研发费用在2021年增长了近一倍,2022年继续保持小幅增长,但绝对金额并不高。

从比值角度来看,虽然管理费用在逐年增长,但随着公司营收的大幅增长,管理费用率却呈现出逐年下降的趋势,说明管理费用的增长在可控范围内;而其他三项费用率都保持在2%以内,公司在费用管控方面做得还是不错的。

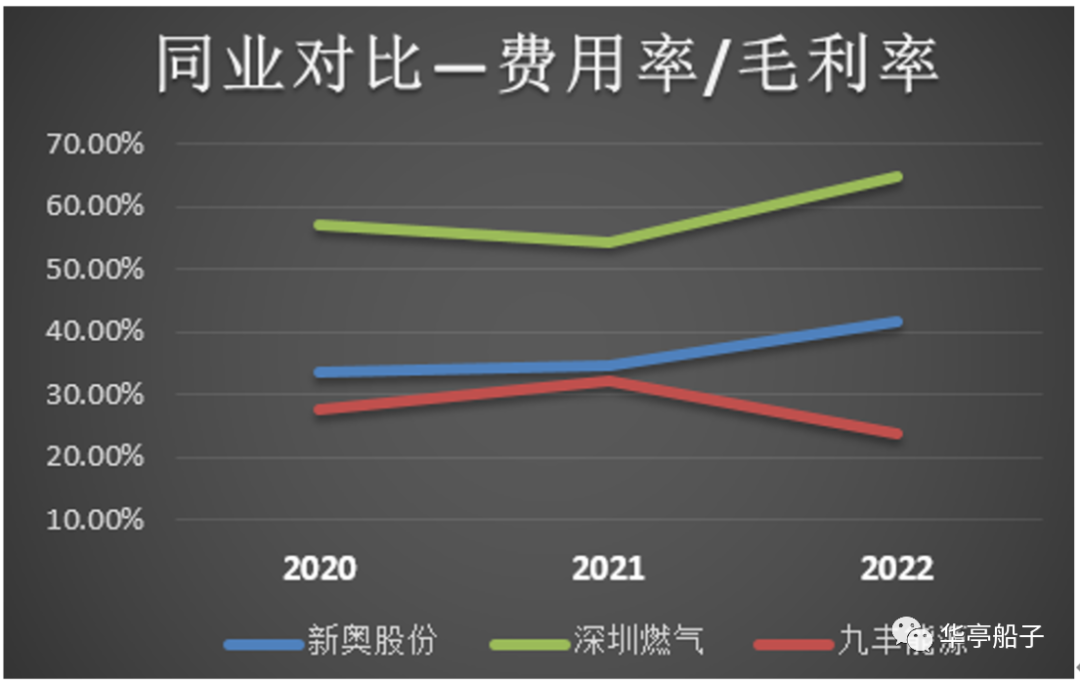

我们选取深圳燃气、九丰能源进行同行业对比分析。

近三年,新奥股份的期间费用率保持在6%左右,较为稳定,而同期深圳燃气、九丰能源则呈现出下降趋势,2022年深圳燃气为9. 49%,九丰能源为1. 55%,新奥股份居于三者中间水平。

再看【费用率/毛利率】指标,2022年新奥股份和深圳燃气均呈现出上涨趋势,分别达到41. 81%、64. 77%,而九丰能源在保持相对优势的基础上,继续降低,2022年仅为23. 85%.

对比来看,新奥股份的费用管控能力处于三者中间水平,还是不错的。

1.3 主营业务分析

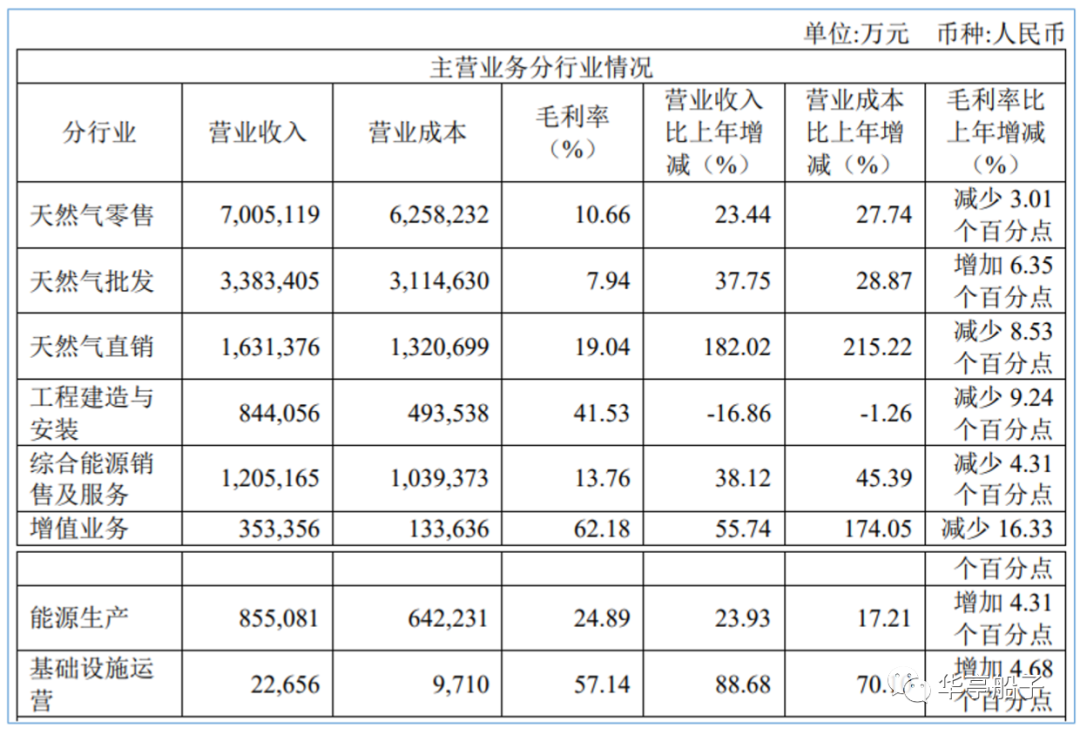

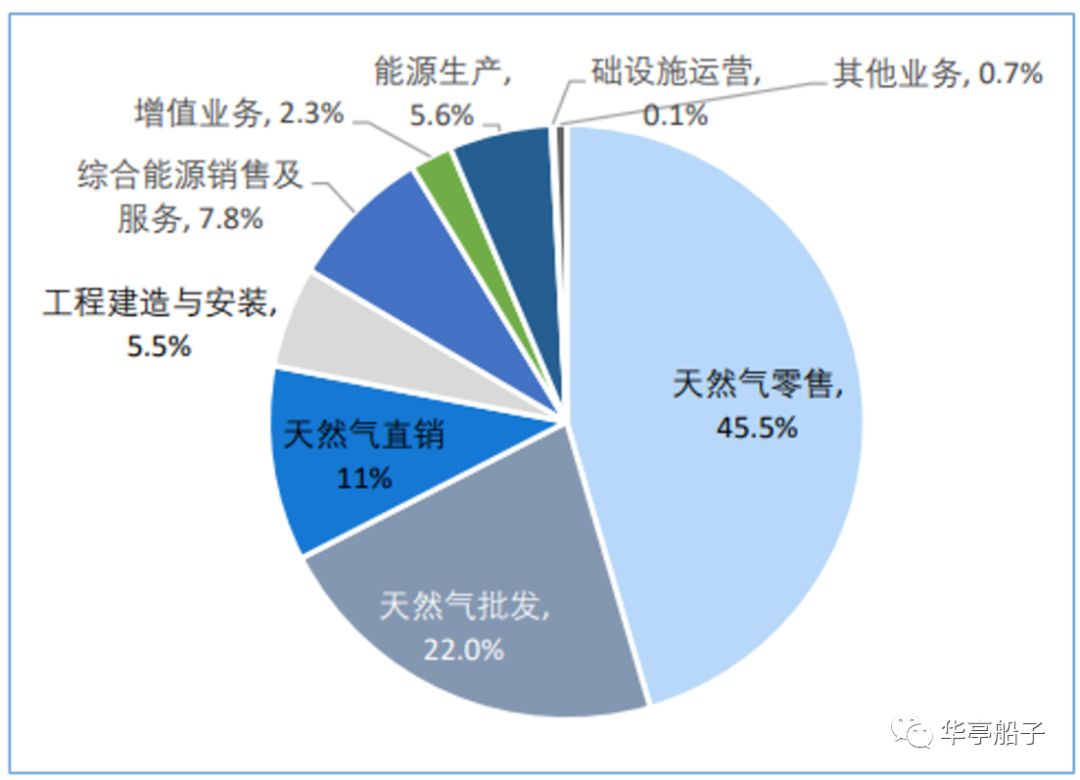

公司的主营业务包括天然气零售、天然气批发、天然气直销、工程建造与安装、综合能源销售及服务、增值业务、能源生产、基础设施运营八大类。

其中,天然气销售业务(零售、批发和直销)是公司的核心业务,合计占比达到78. 5%;而其他业务的经营规模则相对较小,营收占比都在10%以内。

(数据来源:国海证券)

天然气分销业务主要由公司旗下新奥能源运营,分为零售和批发。

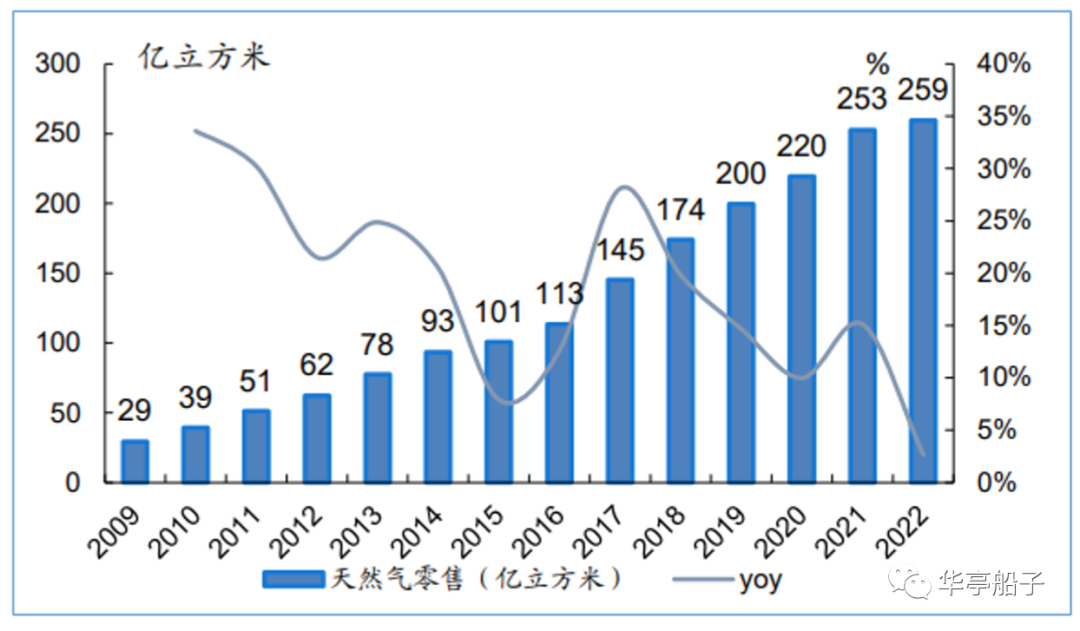

零售方面,新奥能源的销量从2009年的29亿立方增长至2022年的259. 4亿立方,年化复合增速达18%.在2022年实现的259. 4亿立方销量中,工商业用户贡献203. 8亿立方,居民用户贡献51. 5亿立方。从近几年的销售数据来看,工商业用户销量占比基本保持在80%左右。

新奥能源天然气零售销量:

(数据来源:国海证券)

2022年,公司的零售气价差为0. 48元/立方,相较2021年下降了0. 03元/立方。随着国际天然气价格回归合理范围,预计2023年,零售气价差有望回升至0. 5元/立方。

批发方面,2022年公司销售天然气67. 56亿立方,相较2021年下滑14%,主要原因是:2022年天然气价格出现较大涨幅,叠加疫情影响消费活动,抑制了下游需求。值得注意的是,2022年批发业务的毛利率为7. 94%,同比提升了6. 35个百分点,主要原因是:公司通过海外长期购销协议,获得低价优势,进行灵活销售,实现了利润的大幅提升。

直销方面,公司以采购国际天然气资源为主,配合国内自有和托管的LNG(液化天然气)液厂资源及非常规资源等,向国内的工业客户、城市燃气运营商、电厂、交通能源运营商、国际贸易商等客户销售天然气。

2022年,公司新增国际长协资源量530万吨/年,目前已与道达尔、锐进、雪佛龙、切尼尔、诺瓦泰克、EnergyTransfer、NextDecade合计签署了764万吨/年的长期购销协议。

公司的天然气直销业务机制灵活,定价较为市场化,因此相对于批发、零售业务,直销业务的毛利率更高,2022年为19. 04%.

2022年,我国天然气表观消费量为3663亿方,而根据相关预测,2030年将达到6000亿方左右,天然气消费量仍有较大的增长空间,公司的天然气业务仍有广阔的发展空间。

好啦!今天的内容就到这里,喜欢的小伙伴记得分享点赞哦!

学习企业分析方法,加入微淼训练营!