报告导读

公司专注于中高端机床研发,已实现部分核心零部件自主可控。背靠海天集团,公司有望在技术与市场两个方面不断取得突破。

投资要点

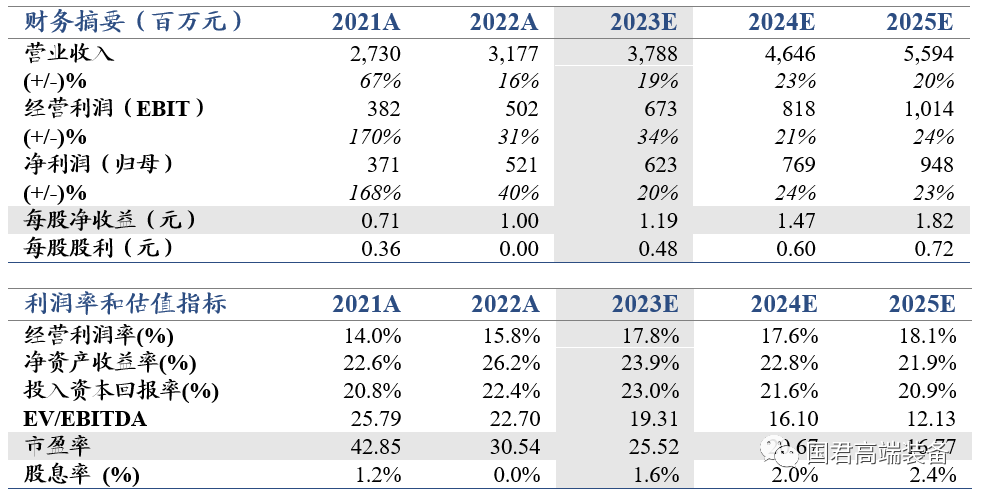

▶ 投资建议:公司龙门加工中心国内领先,横向拓展立加及卧加,助力公司拓展新能源领域。考虑到国内机床需求恢复相对偏弱以及海外需求不确定性加大,下调23-25年EPS至1.19/1.47/1.82元(原1.20/1.50/1.87元)。参照可比公司情况,考虑到公司在龙门的优势,给予公司23年36倍PE,上调23年目标价至42.84元(原41.67元),维持“增持”评级。

▶ 业绩符合预期,毛利率提升显著。2023H1公司实现营收16.95亿元/+11.87%,实现归母净利3.21亿元/+25.7%;单Q2实现营收9.12亿元/+12.61%,归母净利1.86亿元/同比+27.87%。23H1年公司毛利率28.8%/+3.2pct,主要系规模效应+海外销售提升+原材料价格下降驱动。

▶ 海外需求旺盛,公司加快全球市场营销布局。根据中国海关数据,23年上半年金属切削机床出口额26.4亿美元,同比增长36.2%。公司针对海外市场需求优化出口机型性能,进一步加快全球市场营销布局,并完成了泰国、新加坡子公司的设立。

▶ 推动产能建设,优化国内布局。根据机床工具工业协会数据,23年上半年重点联系企业收入yoy3.7%,利润yoy6.7%;新增订单yoy5.1%,在手订单yoy0.4%。整体来看,国内需求相对疲弱。公司稳步提升华南生产制造基地产能规模,推进宁波智能化生产基地项目建设。同时,加大产品研发投入,巩固龙头产品优势,着重提升重点行业机型性能,提高通用流量型机型的性价比。国内来看,加强对重要行业的开发引领,扩大市场占有率。

▶ 风险提示:行业景气回升不及预期、海外市场拓展不及预期风险

国泰君安高端装备团队

徐乔威

高端装备团队首席分析师

上海交通大学工学硕士

2021年2月加入国泰君安证券研究所,6年证券从业经验。

张越

高端装备团队分析师

南开大学金融学硕士

2021年12月加入国泰君安证券研究所,2年公募基金战略研究经验,2年证券从业经验。

李启文

高端装备团队分析师

浙江大学金融学硕士

2023年2月加入国泰君安证券研究所,2年证券行业从业经验。

刘麒硕

高端装备团队研究助理

北京大学金融学硕士

2023年7月加入国泰君安证券研究所。

法律声明

本公众订阅号(微信号: 国君高端装备 )为国泰君安证券研究所高端装备研究团队依法设立并运营的微信公众订阅号。本团队负责人徐乔威具备证券投资咨询(分析师)执业资格,资格证书编号为S0880521020003。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。