无论是集成灶上市企业的股价表现还是机构评级,以及今年上半年市场端传出的种种“风声”,似乎都让外界对于集成灶行业的表现持有一种不乐观的态度。我们不禁要问:这个行业真的要走向下坡路了吗?

这一次,集成灶四大上市企业的2023半年报,在8月29日这一天集中发布。这也给了我们一个能直观进行对比分析的机会。

我们首先就截取四家企业的关键数据,如营收、净利率和毛利率来看。来具体看一下集成灶头部企业的表现,以此对整个集成灶行业的基本面,有一个管中窥豹的了解。

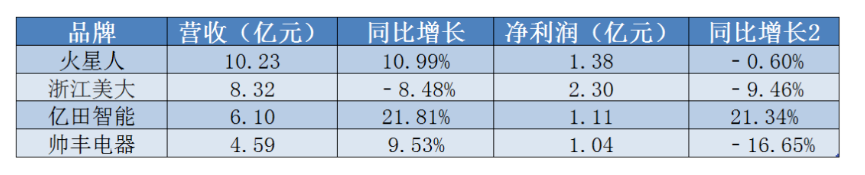

2023年半年报四家上市企业核心财务数据

2023年半年报四家上市企业核心财务数据

2022年半年报四家上市企业核心财务数据

2022年半年报四家上市企业核心财务数据

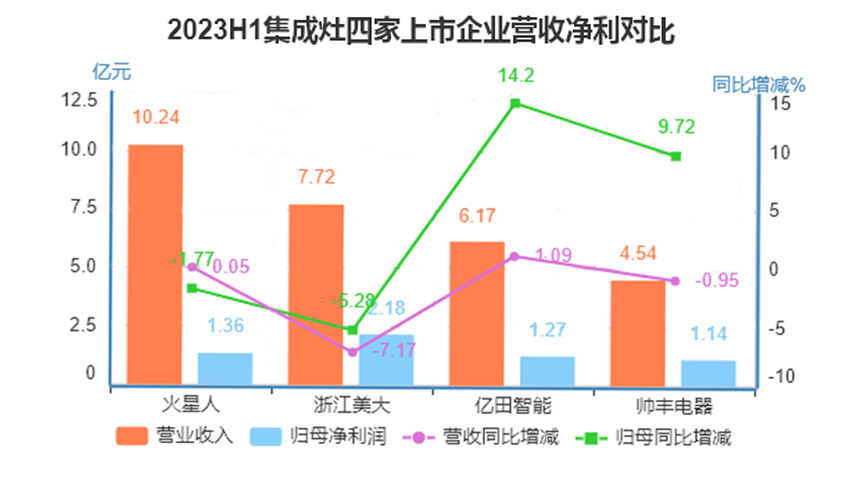

营收上,半年度表现最好的是火星人,是唯一到10亿元大关的企业,亿田则是这几家中,营收增速最快的企业,实现了两位数。

从净利润水平看,最高的则是浙江美大,超2亿元。值得一提的是帅丰,4.5亿中赚了1个多亿,表现不俗。且同比去年同期增长幅度最明显,对比2022年半年报,净利润增速由负转正。

最能体现品类盈利能力的指标毛利率这一项,则是亿田最高,超过53%,其他几家都不到50%。

都说头部企业是行业风向标,所以通过简单浏览完关键几项数据,我们也发现了一些现象或者说是问题。

现象一:

现象一:

奥维云网推总数据显示,上半年集成灶零售量134万台,同比下滑1.3%,零售额124亿元,同比下滑0.4%,也印证了这一点。

现象二:

现象二:

近年来,集成灶毛利率的整体降低也是一个趋势,笔者对比三年前,火星人和美大的毛利率从2020年的52%以上降到了现在50%以下。

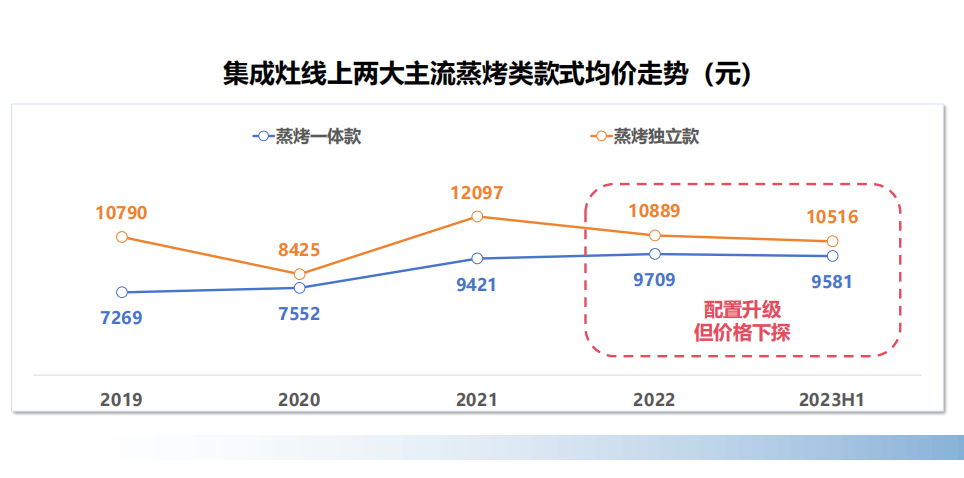

一方面原因在于行业发展到一定阶段,当入局和竞争者变多后,毛利率势必会有所下降。当然还有部分原因如美大火星人在年报中所提及的成本管理费用上升,也会让毛利率受到波动。另一方面以今年年初的价格战为典型,进一步导致了行业产品均价尤其是蒸烤类集成灶价格的下滑。

以线上为例,据奥维云网(AVC)监测数据显示,2023年一季度集成灶线上市场均价7725元,同比下滑3.3%。由此业内普遍认为:集成灶产品价格回归理性,将成为行业一个不可逆的大势。

现象三:

品牌集中度进一步提升,竞争持续加剧

虽然毛利率有所降低,但是集成灶毛利依然整体保持在45%以上的水平,是厨电板块中毛利最高的,留足了利润空间,这也吸引越来越多企业投身该赛道。像老板、华帝、帅康、万和等大品牌发力集成灶赛道,就是近一两年的行业标志性事件。因此,行业的头部集聚效益更加明显,品牌集中度进一步提升。

竞争持续加剧下,行业中尚未形成护城河深厚的绝对龙头企业。火星人和美大一年的时间里,交换了营收座次,而老板电器财报显示,其自身集成灶板块,一年的时间,快速建店铺开,营收已经突破2亿元。

加上还有美的这样的千亿级集团可以充分发挥渠道优势、品牌势能,当下新品牌不断涌入,各方资本持续投入和加持下,也将推动集成灶市场竞争走向高阶阶段。这都给后续行业竞争格局的变化,带来了不确定性。

现象四:

多元化渠道发展成必需

分析四家企业半年报,都提及了在复杂多变的市场环境下要构筑渠道多元化的营销能力、全面高效的运营能力等,这也是近几期财报反映出的趋势,特别是家装、下沉渠道,企业都开始详细罗列出合作对象,如下沉渠道的京东小店、天猫优品、苏宁零售云,以及主流和头部型家装公司等。

这侧面反映出集成灶的安装特点,这一产品偏新房人群,且属于货值较高的耐用消费品,在目前的经济形势下,行业开始进入第一轮选拔阶段。企业也意识到不能过于依赖传统渠道和新房市场,要全方位寻找通路。

综上总体而言,四家上市企业都已经足以算得上是行业的优秀代表,然而营收却是两家几乎原地踏步,一家微增,一家下滑。再加之2022年集成灶行业的统计数据(全年销量下滑4.5%),可以看出,集成灶“2015到2021年七年复合增速达33%”的黄金时代已经结束,行业已经进入了新一轮高质量发展周期,或许我们可以称之为——“白银时代”。

那么在接下来,集成灶行业如何破局?从以上财报数据所透露出的现象中,我们或多或少观察到了一些突围方向。

1.企业产品结构调整,进一步改善盈利能力

四家上市企业的半年报中,都在产品层面进行了多品类、多维度的产品发展战略,持续进行的产品结构优化,既丰富了产品矩阵,也有利于树立更加具象的品牌形象,进而实现创收。

具体表现为:集成灶企业产品不再局限于集成灶,还有集成水槽、洗碗机、燃气热水器、厨柜等产品,瞄准了多品类下的场景构建,从单一的烹饪空间向烹饪+净洗的集成厨房战略升维。典型如火星人瞄准集成洗碗机为第二赛道,亿田加进布局集成烹洗中心等,也都给企业带来了一定的销量和利润增长空间。

2.主动规避价格内卷,争做持久性良币

我们分析,造成集成灶整体均价增速回落其中一个重要原因,就在于:各款式内部的均价出现了一定的下探,尤其是线上市场。经历2022低迷的一年,集成灶市场也难免出现价格内卷,但对于高安装、强服务的品类,“价格战”绝不是长久之计,尤其是恶性的低价抢市场的行为。

对于企业,要主动维持市场秩序,不是降价就不对,而是合理的调整,良性的竞争,是在保持品质的情况下做出灵活的市场应对。另外,集成灶的进一步普及,不是通过简单的降价来降低门槛就可以实现的。

可以说,在新一轮品牌淘汰战中,最终的沉淀品牌,不会是劣币驱逐良币,而是良币的长期主义坚守下的可持续性和韧性在闪光。

3.主动拥抱渠道多元化

正如前文现象所分析的那样,企业已经意识到渠道多一条路径,就是多一个战壕的重要性。尤其在下行空间态势下,“东边不亮西边亮”不失为一个保持整体营收趋稳的保险策略。

从渠道发展看,集成灶产业正在逐步弱化建材属性,向家电属性看齐。头部企业正在积极的向多元渠道迈进,无论是一二线的KA卖场,还是区域连锁型商场,还是家装精装修渠道等,对于集成灶产业既有着挑战,但也是“希望”。

同样,下沉渠道也如此。如果可以在家电多元渠道迈得更进一步,企业仍有跃升机会。据奥维云网(AVC)监测数据显示,2022年集成灶下沉市场规模5.4亿元,同比增长114%,2023年1-2月规模0.6亿元,同比增长18.3%。

最后,集成灶行业在头部企业成绩单的背后,也透露出一些行业利好因素。

比如,我们从财报中可以看到,亿田、帅丰,其Q2毛利率有所改善,表明企业的盈利能力进一步增强,说白了更能赚钱。美大的现金流仍旧很充沛。火星人也依然是资本市场中相对表现优秀的领头羊。加上高毛利空间,这些都给后进者提供了:集成灶事业依然可以赚钱,还是一门好生意的积极信号。

这一点,我们通过奥维监测数据也可以得到印证:2023年一季度集成灶线上监测品牌176个,2022年全年为169个,新进品牌49个,退出品牌42个,线下监测在售品牌60个,2022年为76个,新进品牌7个,退出23个。

虽然退出者着实不少,但是当下,还愿意全力去新布局集成灶赛道的品牌多半是做了充分准备的,绝不会想着像前几年依靠“风头”吃红利。并且,那些逐步退出的品牌则是在三年抗疫中丧失生存能力的长尾企业。这一现象,既有利于市场的进一步教育,也有利于市场的秩序规范与稳定发展。

写在最后

回溯集成灶近几年的发展,2016-2019三年的复合增长率为55.4%,2019-2021三年复合增长率为23.5%。2022年开始,包括今年上半年,我们都可以称之为“高质量发展阶段”,这并不意味着2023年没有增长,依然会有增长,而且不会骤然掉下去。

可以说,集成灶行业正在从增量的分享赛进入限量的淘汰赛。这期间,只要集成灶企业坚持长期主义,坚持产品结构升级、全渠道优化和拥抱,能熬得住冬天,依然有望让行业在新一轮周期后,焕发新的生机,迎来复苏的春天。

*部分图片来自网络,如有侵权,请联系删除。

原创文章未经授权任何网站及平台

不得转载 侵权必究

「集成厨房说」文章可见以下平台

今日头条 | 百家号 | 搜狐号 |

一点资讯 | 雪球 | 等