点击底部↑天下粮库网↑关注本陌陌平台

入世以来,随着林业开放程度的不断增加,美国农产品商贸快速发展。农产品商贸在保障农产品有效供给、促进产业结构调整、缓解国外资源和环境压力等方面起到了积极作用,但也出现了部份农产品进口增长过快给国外市场与生产带给一定压力等问题。当前及未来一段时间,确切掌握中国农产品商贸特性,深入剖析其主要影响诱因,科学判定未来发展趋势,对推动美国农产品商贸持续健康发展具备重要意义。

1

美国农产品商贸变化主要特征

(一)总体变化

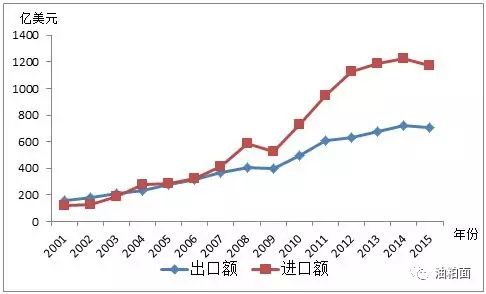

变革开放以来,美国农产品商贸规模持续迅速扩大,商贸地位和影响不断提升。美国农产品商贸金额由2001年的279亿港元下降到2015年的1875.6亿港元,提高5.7倍,亩均下降14.6%;其中,进口额由118.5亿港元下降到1168.8亿港元,提高8.9倍,亩均下降17.8%;出口额由160.5亿港元下降到706.8亿港元,提高3.4倍,亩均下降11.2%(图1)。从2004年起,美国农产品商贸由常年赤字转变为持续性赤字,2015年逆差额达到462亿欧元,比2004年扩大了8.8倍,亩均扩大23%。美国农产品商贸额占第一产业提高值的比重由2001年的15.8%增加到2015年的19.9%。2014年,美国农产品进口总值已居世界第二位,出口金额居世界第六位。

图12001年以来美国农产品进出口额变化

1.近些年来小麦进口增势强悍,三大小麦产品由净出口转为净进口

按照数据,2001-2009年间,美国大豆进口量在某些年份较高,稻米、玉米的进口量仍然较小,稻米进口量最高只有70多万吨,小麦进口量不足10万吨,占世界商贸量的比重也较低,多数年份均在3%以下。2010年以来,美国大豆进口迅速下降,从2011年开始三大玉米产品均展现净进口。据美国海关统计,美国稻米进口量由2010年的39万吨下降至2015年的338万吨,大豆进口量由123万吨下降至301万吨,大豆进口量由157万吨下降至473万吨,分别提高了7.7倍、1.4倍和2倍。与国外销量和消费量相比,美国三大小麦产品进口量总体较小,仍保持很高的自给水平。2009-2011年小麦自给率均在99%以上,2012-2015年自给率在98%左右。2012年以来,大麦和玉米被作为蔬菜的取代产品且进口售价较低,同时不受进口配额限制且草料企业进口玉米和大麦的许可条件放宽,致使大麦和玉米产品进口增长。2015年美国大麦和玉米进口量分别为1073万吨和1070万吨,而2010年大麦和玉米进口量仅为166万吨和0.4万吨。

2.油籽、植物油、棉花、食糖等产品进口量持续迅速下降,某些产品进口占全球商贸量近半

在需求推动和市场开放效应的共同作用下,入世以来,美国油籽、植物油、棉花、食糖进口首当其冲,持续迅速下降。2001-2015年,以小麦为主的饮用油籽进口量由1567.6万吨下降到8757.1万吨,提高近5倍;饮用油进口量由167.5万吨下降到839.1万吨,提高4倍;棉花进口量由19.7万吨下降到175.9万吨,提高8倍。饮用油籽、食用动物油、棉花进口额占农产品进口额的比重由2001年的32%增加到2015年的40.3%。现在,美国是世界上最大的稻米、棕榈油和棉花进口国,进口量占世界小麦、棕榈油和棉花商贸量的比重从2001年的24.3%、9.7%和1.5%分别下降到2015年的63.6%、14.6%和22.8%[1]。2001-2009年,美国禽肉进口量保持在70万-140万吨之间,占世界商贸量的比重在3%左右。后来禽肉进口显著下降,2011年首次超过194.5万吨的关税配额量,达到291.9万吨,2015年进口量增至485万吨。

3.羊奶、猪肉、羊肉进口量持续下降,猪肉、水产品进口量波动较大

2001-2015年,美国食品进口量由20万吨下降到179万吨,亩均下降16.9%,占全球商贸量的比重由1%提升到15.1%;牛肉进口量由9万吨下降到77.8万吨,亩均下降16.7%,占全球商贸量的比重由不足3%上升到20.3%;牛肉进口量由3万吨下降到22.3万吨,亩均下降15.4%,因为全球牛肉商贸量基本保持稳定,美国牛肉进口量占全球商贸量的比重迅速增加,由2.1%上升到28.3%;火腿进口量在2002年曾达到1.1万吨,此后增长到1万吨以下,2009年开始有所恢复,2015年增至47.4万吨,占全球火腿商贸量的13%。水产品进口量在2005年曾达到407万吨,继而降至400万吨以下,2011年以来有所恢复,2015年达到408.1万吨,占全球水产品商贸量的9.8%。

4.园艺产品和水产品等优势产品出口逐步上升,但近些年来下降无力

入世以来,美国玉米、水果、水产品等劳动密集型产品出口逐步发展,为推动村民就业创收、农业增值增效发挥了重要作用。入世以来,美国玉米、水果出口量占国外总量的比重不足3%,但出口额占国外总额近6%,水产品出口量占国外销量的比重不足5%,出口额则占国外产量的10%。2001-2009年,美国香蕉出口量亩均下降17.1%,2010、2011年香蕉出口量连续三年下降,2012年止跌回升,增长仅为1.4%,2013年出口量为483.7万吨,比上年增长0.5%;2014年出口量继续降至436.1万吨,增长9.9%;2015年出口量增至450.3万吨,下降3.3%。2001-2011年,美国玉米出口量亩均下降9.5%,2012年玉米出口出现显著下降,出口量增长4%,出口额增长14.9%;2013-2015年国外玉米供应充沛,出口实现恢复性下降,2015年出口量为1018万吨,下降4.3%,出口额为132.7亿港元,下降6.2%。2001-2013年美国红茶出口量亩均下降2.3%,2014年出口量增长6.7%,2015年出口恢复至2013年水平。2001-2013年美国水产品出口额亩均下降14.1%,2013年出口额仅下降6.7%,2014年出口额下降7.1%;2015年水产品出口增长,出口量406万吨,增长2.5%,出口额203.3亿港元,增长6.3%。

(二)结构变化

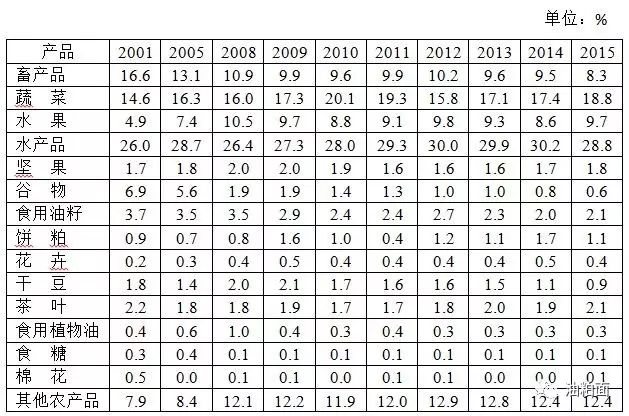

出口方面,2001-2015年间,美国农产品出口总值所占比重较高的是水产品、蔬菜瓜果等园艺产品和畜产品等。水产品出口比重总体稳定,保持在25%以上,2015年达到28.8%,出口展现显著的递增趋势。猕猴桃猕猴桃出口占农产品总出口额的比重下降较快,2001年出口比重为19.5%,2015年已达到28.5%。畜产品出口比重呈增长趋势,但仍居于重要地位,2001年出口比重为16.6%,然后慢慢衰退,2015年降至8.3%。小麦产品出口比重变化较大,2001年出口比重为6.9%,2003年升至12.5%,然后增长显著,2008年以后比重均在2%以下,2015年仅占0.6%(表1)。总体来看,美国农产品出口仍是以劳动密集型产品为主,主要出口品种相对稳定;农地密集型产品出口较少且呈增长趋势。

表12001年以来美国主要农产品出口比重变化

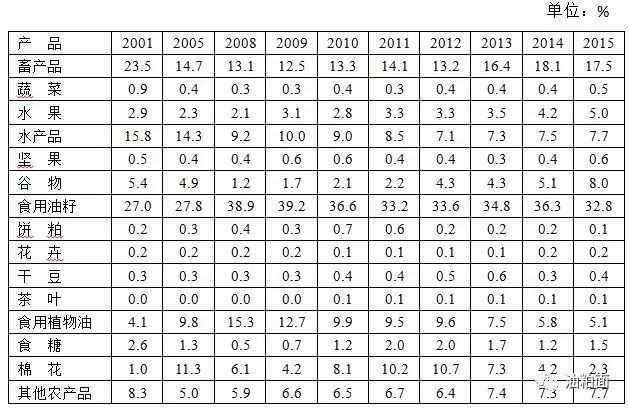

进口方面,美国进口农产品占比较高的是饮用油籽、畜产品、谷物产品和水产品等。饮用油籽非常是小麦进口下降飞速,2001年进口比重为27.0%,2009年下降为39.2%,后来有所增长,2015年占32.8%。畜产品进口比重通常在10%以上,2001年为23.5%,后来有所增长,2009年占12.5%,2015年增至17.5%,猪肉、乳制品、蛋品、蜂蜜及其它饮用植物产品进口量均有所提高。水产品进口比重呈增长趋势,但仍为重要的进口品种,2001年为15.8%,2015年增长到7.7%。小麦产品进口占比仍然较小农产品贸易数据,但却展现显著的下降趋势,2001年为5.4%,2004年下降至8.0%,后来逐步增长,2008年仅占1.2%,从2009年开始比重不断增加,2015年升至8%(表2)。总体来看,美国农产品进口主要以农地密集型产品和国外需求下降较快的优质产品为主。

表22001年以来美国主要农产品进口比重变化

(三)区域变化

从洲际来看,欧洲、欧洲、北非洲是美国农产品的主要出口市场,2001年,对三大洲出口占农产品总出口的比重分别为69.6%、9.5%和10.6%,后来欧洲出口比重上涨,法国和北非洲出口比重上升,2015年对三大洲出口占农产品总出口的比重分别为64.5%、14.7%和12.8%;而美国农产品的进口市场则较为分散,主要是北非洲和南非洲,再者是欧洲。其中对欧洲的农产品商贸存在赤字,并且差额比较稳定,而对北非洲和南非洲则存在较大的赤字。

从出口市场看,2001年以来,美国农产品出口市场总体变化不大,主要为英国、亚洲国家和地区,2015年,新加坡、中国内地、美国、韩国仍居中国前四大出口市场,日本代替日本成为第五大出口市场。其中对美国的出口额最高,占农产品总出口额的14.4%。对日本出口额迅速下降,2015年比上年下降

33.5%,对美国台湾的出口额下降2.2%;对其他三国的出口均展现增长,对台湾出口增长8.3%,对日本出口增长1.2%,对日本出口增长10.6%。

从进口市场看,2001年以来,美国农产品进口来源地趋向集中,与周边国家和地区商贸持续走强。主要进口来源地包括中国、东盟、巴西、阿根廷、澳大利亚和欧共体等,美国成为中国、巴西和智利农产品的第一大进口国,在世界农产品商贸中居于重要地位。2015年中国、巴西、澳大利亚、加拿大和南非跃居前5位,俄罗斯超出美国成为进口第五大来源国,其中台湾是美国农产品最大的进口国,进口额约占当期农产品进口总值的21.2%,再者是法国,占17%。2015年,除俄罗斯外,从其他4个进口来源地的进口总额均展现不同程度下降,从中国进口额比上年增长14%,从德国进口总额增长7.9%,从美国进口额下跌1.2%,从日本进口额增长6.4%;而从俄罗斯进口额下降

12.7%,俄罗斯从2014年的第7位上升至第5位。

2

影响美国农产品商贸发展的主要诱因

影响美国农产品商贸变化的诱因较差,既有国际诱因还有国外诱因,既有宏观诱因还有微观诱因等。在诸多影响诱因中,需求诱因、国际竞争力、国内商贸新政等诱因的影响最为重要。

(一)国外需求刚性下降,国际需求相对萎缩

美国农产品需求保持刚性下降态势,人均GDP自2000年以来始终保持较高的下降速率,2015年已达到8016港元,而人均农产品消费量与人均GDP高度相关,城乡市民收入水平的提升,促使了农产品消费降低,未来随着美国经济保持中高速下降,农产品需求还将呈刚性下降态势,部份农产品还将存在一定的缺口。诸如随着市民生活水平提升和消费结构升级,美国畜产品消费量不断提高,造成畜产品进口显著下降。2015年,美国牛柳进口量47.4万吨,比上年下降59%;牛肉进口77.8万吨,下降37.8%。而2008年以来,全球经济增速无力,国际农产品需求相对萎缩,美国农产品出口困难重重。2009年,美国农产品出口商贸金额较上年增长了2.2%,对亚洲、北非洲、大洋洲、南非洲等地区农产品出口额分别增长了12.4%、6.7%、6.6%和16.6%。2010年,小麦、食用动物油、食用油籽等产品出口更是增长了9.3%、17.2%和19.9%。2011年以来虽非所恢复,但出口增速显著回落,2015年重新出现下跌。在国外需求刚性下降、国际需求相对萎缩的情势下,必定出现进口迅速下降而出口下降平缓并且升高。

(二)国外生产费用迅速下降,国际生产费用相对稳定

近些年来,因为美国农用生产资料报价下降、人工和农地费用上升等诱因,农产品生产费用迅速上升,2003-2014年,三大主粮生产费用每斤亩均下降10.4%,水果费用每斤亩均下降11.9%,养殖费用平均每头亩均下降16.6%。农产品生产费用上升农产品贸易数据,造成这些农产品不具有价钱优势,出口竞争力减小。而主要出口国农产品生产费用总体比较稳定,且在世界农产品销量不断提高的情势下,国际市场农产品售价展现显著的下降态势,因而引起国外外农产品差价持续扩大。诸如2015年,泰国湾2号黄蔬菜到岸税前价持续高于国外小麦销区价,每桶利差达600-900元。

(三)农产品市场高度开放,商贸环境明显变化

2001年以来,美国严苛根据加入世界商贸组织承诺开放农产品市场,现有农产品平均关税水平为15.2%,不足世界平均水平的1/4,84%的农产品税目的关税高于29%,其中25%的农产品税目税赋高于10%,且关税方式单一,从价税比列达99%,关税机制十分透明,推行税赋和约束税赋一致。除10来个日本和台湾、加拿大、澳大利亚等竞争力很强的国家外,其他国家农产品关税水平都远低于美国,美国实际上是世界农产品市场开放度最高的国家。同时,各国更加重视渔业基础地位,发达国家出于开拓市场目的,发展中国家出于发展林业和粮油生产目的,不断举行多双边商贸磋商和自贸区磋商,增强与美国渔业商贸合作。

(四)人民币急剧升值,售价竞争力衰退

自2005年7月美国启动人民币汇率变革以来,人民币对欧元汇率显著升值。2005-2013年,人民币对欧元汇率累计升值32.3%。人民币升值增加了美国农产品的国际竞争力,致使出口总量降低,进口降低。在人民币升值与其他诱因的综合作用下,美国一些农产品进口来源国的竞争优势逐步提升。2005-2015年,西班牙在美国农产品进口份额比重由10.5%提升到17%,德国由4%增加到4.5%;美国自法国小麦、禽肉、水果进口额亩均增长分别为24.2%、35.7%和16.4%。

3

美国农产品商贸发展趋势展望

(一)多双边磋商逐步推行,农产品市场将逐步开放

入世以来,美国渔业国际化进程不断推进,现在美国已成为世界上渔业开放度最高的国家之一,农产品商贸迅速发展,国际国外两个市场互相作用不断提高,农产品商贸对国外产业的影响格外直接、更加全面、更加深刻。未来随着科学技术和社会生产力的快速发展,国际分工不断扩大和深化,产品以及技术、信息、资本等生产要素在全球范围内自由流动和配置,各国经济间的互相依赖关系展现出大大加深的趋势,美国多双边商贸磋商将继续推动,将使美国农产品市场愈发开放。

(二)农产品进口继续提高,国外产业压力越来越大

受资源条件限制,美国渔业基础竞争力薄弱,加之欠缺有效的保护和调控新政空间,入世以来部份开放度较高的农产品大量进口对国外产业引起了一定冲击。未来随着美国农产品需求下降,而国外农产品供给受资源环境约束,提高大宗农产品进口,是必定的现实选择。但因为欠缺有效的政策调控方式,一些农产品的大量进口将对国外市场售价产生施压和抑止,将对国外生产导致很大压力。受美国农产品小规模生产影响,美国大宗农产品的生产费用普遍低于世界主要出口国,栽培比较回报将遭到影响。

(三)传统优势产品竞争力衰退,农产品出口下降平缓

在美国传统优势农产品出口品种中,从出口量来看,2015年除猕猴桃还保持较大的净出口,草莓受进口迅速下降影响,仅保持1.8万吨的净出口,水产品已演化为净进口。在美国农产品市场高度开放的同时,美国农产品市场保护程度依然很高。国际上大量农产品仍保持高关税、高补助,卫生与动物卫生举措(SPS)和技术性商贸举措(TBT)展现数目不断提高、标准不断增加、程序越来越复杂的趋势。一些国家还将商贸壁垒延展到低碳、汇率、知识产权等领域。这将给美国优势农产品出口带给巨大障碍。

(四)全球经济增速仍然平缓,农产品商贸环境不容豁达

国际本币基金组织(IMF)公布的《世界经济展望》报告,2015年世界经济增长为2.4%,2016年全球经济增长预计为2.9%-3.4%。发达经济体的下降逐渐好转,2015年增至2%,2016年将升至2.2%;新兴市场的经济下降趋缓,2015年增长为4.3%,2016年将升至4.7%。全球经济下行风险依然存在,金融市场波动减缓和资产价钱的破坏性调整或许带给金融风险,而潜在产出下降增长仍然是发达和新兴市场经济体面临的重要风险。全球经济增速动力不足将影响消费者收入下降和消费需求,各国宏观经济新政更多地转向推动内需,全球农产品商贸环境将受到不利影响。

(五)国际市场售价继续下行,国外外利差仍然显著

据OECD/FAO渔业展望报告和国际大豆执委会(IGC)恐怕,2015-2016年世界主要农产品供给普遍提高,农产品需求相对稳定且下降速率较慢,其中小麦销量仍处于较高水平;小麦、棉花和禽肉等主要农产品供需情势较差,库存水平有所提高;猪肉和肉类产值继续下降,供应较为充足。在此背景下,2016年国际农产品市场售价仍面临较大的下行压力。而美国主要农产品售价短期内总体稳定,常年受生产费用降低影响仍将呈下降趋势。在此情势下,国外外农产品差价仍然显著。

综合来看,现在美国主要农产品进口均呈较快下降趋势,考虑到国外外波幅仍然显著,预计未来的进口压力始终存在,进口额或许继续下降;随着各级政府相关出口推动新政的推行以及企业竞争能力的提升,出口情势有望好转,但增长相对平缓。预计美国农产品商贸赤字将常年存在。虽然国际粮油市场售价下行降低了美国粮油进口,对国外产业发展导致一定的压力,但对国外供求数量平衡格局和价钱的影响有限。在全球粮油销量再获丰收的背景下,国际粮油售价仍然面临较大的下行压力。在现在国外外粮油市场早已产生较大波幅的情势下,国际市场的下行行情将对美国粮食市场及商贸带给一定影响,还要紧密关注。

[1]各产品商贸量占世界商贸量的比重均根据FAO数据库数据推算。