政策转向有望促房市回暖,建筑企业房地产、房建业务板块有望受益。1)地产端看,23M7,房地产开发投资单月同比下降12.16%,30大中城市商品房成交面积1000万平方米,同比-25.45%,环比-28.14%;8月25日,《关于优化个人住房贷款中住房套数认定标准的通知》发布,进一步明确落实“认房不认贷”标准。8月31日,央行发文引导下调首套、二套住房首付比例,并降低存量住房贷款利率。我们认为,积极政策密集发布,有望促房市回暖,建筑企业房地产、房建业务板块有望受益。2)基建端看,23M1-7,基建固投完成额(不含电力、热力、燃气和水生产供应业)累计同比+6.8%,累计同比呈下滑趋势,我们分析系22Q2起基建固投增速持续上升导致基数上升所致。 资金端:专项债发放提速,地方债务风险化解可期。8月28日,财政部表示今年新增专项债券力争在9月底前基本发行完毕。发放量看,23M8,专项债发放0.59万亿元,远高于23H1月均0.38万亿元,23M1-8已发放3.09万亿元,本年余额剩余0.71万亿元。投向看,23M4-8基建占比呈上升趋势,23M8基建投向占比达70.8%,为2023年单月最高。8月22日,中央计划允许地方政府发行1.5万亿元特殊再融资债券,以帮助包括天津、贵州、云南、陕西和重庆等12个偿债压力较大的省份和地区偿还债务。

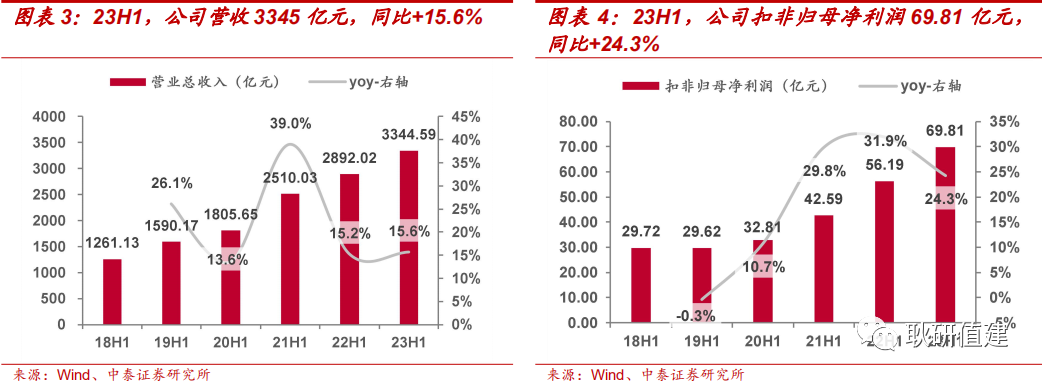

23H1,公司实现营收3344.59亿元,yoy+15.6%,实现归母净利润72.18亿元,yoy+22.9%,对应扣非净利润69.81亿元,yoy+24.3%。分季度看,23Q1/Q2营收分别1444.52/1900.06亿元,yoy+22.39/11.00%,对应归母净利分别33.71/38.45亿元,yoy+25.8%/20.6%。分业务看,工程承包/房地产开发/装备制造/资源开发四大业务板块分别实现营收3177.51 /77.85/68.95/42.82亿元,yoy+17.34%/-13.79%/+1.40%/+19.18%。各版块营收变化主要系国内生产需求稳步恢复,固定资产投资保持增长态势,低碳冶金行业发展态势良好、新能源行业发展加大有色金属需求,同时23H1国内房地产市场承压。

▶毛利率、费用率稳定,新签合同额稳增

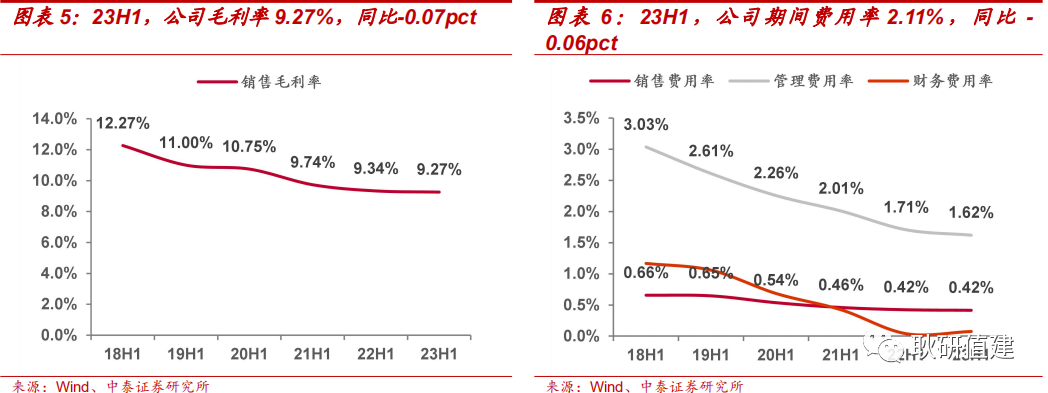

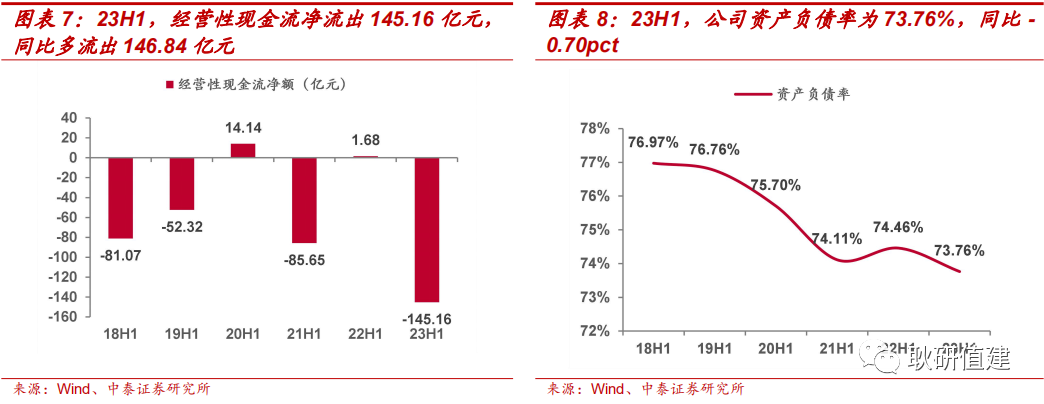

毛利方面:23H1,公司销售毛利率9.27%,yoy-0.07%。分季度看,23Q1/Q2毛利率分别9.45%/9.13%;分业务看,工程承包/房地产开发/装备制造/资源开发四大业务板块毛利率分别8.80%/8.34%/13.36%/34.51%,yoy+0.25/-2.36/+1.32/-11.79pct,房地产开发毛利率下滑主要系地方政府调控政策和行业周期性等影响,装备制造业务毛利率下滑主要系原材料价格上升。 费用方面:23H1,公司期间费用率2.11%,yoy-0.06pct,销售/管理/财务/研发费用率分别为0.42%/1.62%/0.07%/2.72%,yoy-0.01/-0.09/+0.04/+0.08pct。 现金流方面:23H1,公司经营性现金流净流出145.16亿元,同比多流出146.84亿元。23Q2,经营性现金流净流入70.41亿元,同比少流入76.69亿元。 23H1新签合同稳增:23H1,公司新签合同额7218.91亿元,yoy+11.58%;新签工程合同额6979.91亿元,同比增长11.13%;分区域看,新签海外工程合同额216.15亿元,yoy+31.27%。

优质海外矿山在产:23H1,公司资源开发业务实现营收42.82亿元,yoy+19.2%,净利润10.1亿元,毛利率34.5%。收购巴基斯坦铜矿项目:2022年,公司收购俾路支省锡亚迪克铜矿项目3个采矿权。根据阶段性钻探成果估算,该项目铜矿石资源10.14亿吨,铜平均品位0.32%。 矿产现货价格下降,中长期有望增利。23H1,伦敦金属交易所镍、铜、铅、锌上半年均价分别为 24205 美元/吨、8703 美元/吨、2129美元/吨、2835 美元/吨,年中较年初分别下跌 35.5%、2.1%、9.3%、21.3%。中长期看,能源转型可能推动铜、镍等金属需求释放,公司有望受益新收购铜矿投产。 深耕“一带一路”沿线国家,打造冶金+非钢工程战略纵深。23H1,公司海外冶金市场开拓再次取得重要突破,成功签约孟加拉国安瓦尔综合钢厂有限公司160万吨联合钢厂项目,项目建成后将成为南亚地区标杆性钢铁绿地项目;成功签约印尼MMP镍铁冶炼EPC项目,夯实公司在全球红土镍矿冶炼领域的行业领先地位。

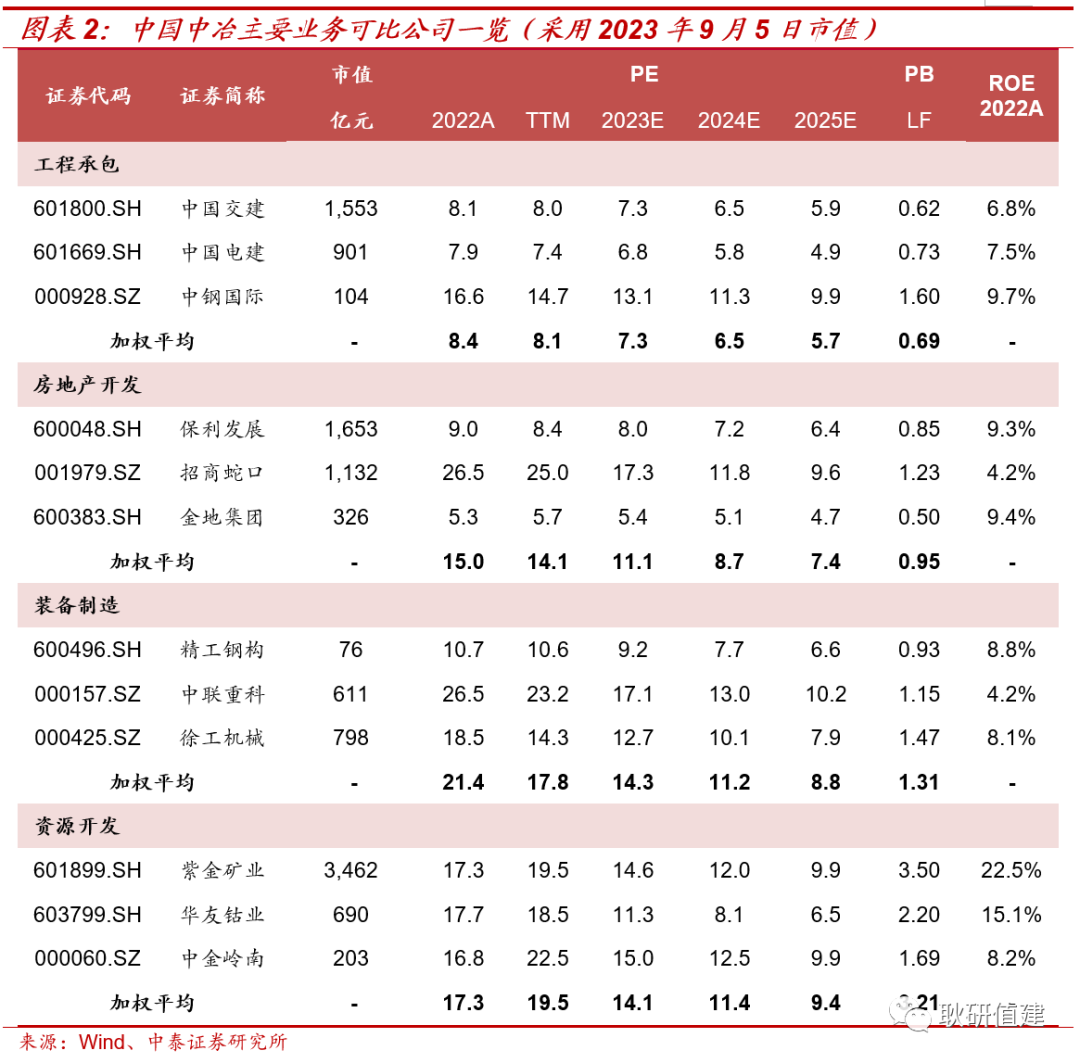

工程承包:公司为全球最大最强的冶金建设承包商,冶金工程综合优势显著,持续聚焦市政基础设施、高等级公路、能源等业务领域。我们预计该板块2023-2025年归母净利分别108.0、125.3、148.2亿元。给予2023年估值7.3xPE,对应2023年分部估值793亿元。 房地产开发:公司以“京津冀、长三角、粤港澳大湾区”三大经济圈为中心,寻求投资新方向。控制拿地节奏,加大去化力度,提高回款能力。我们预计该板块2023-2025年归母净利分别1.6、2.1、2.5亿元。给予2023年估值11.1xPE,对应2023年分部估值18亿元。 装备制造:公司装备制造业务范围主要包括设备制造类及钢结构,产品涵盖烧结球团、炼铁炼钢、铸造轧钢等冶金主要工艺关键设备。我们预计该板块2023-2025年归母净利分别0.7、1.2、1.9亿元。给予2023年估值14.3xPE,对应2023年分部估值9亿元。 资源开发:公司在运营3座矿山,产品包括镍、钴、铜、铅、锌。2022年,巴基斯坦山达克铜金矿项目启动采选扩产工程,计划23Q4粗钢产量提高至2.4万吨/年(2022年产量为1.63万吨)。23H1,锡亚迪克铜矿完成地质详查报告的专家论证和修改完善,确认详查探获铜资源量300万吨。投产后,有望增厚资源开发板块业绩。我们预计该板块2023-2025年归母净利分别15.2、17.1、22.5亿元。给予2023年估值14.1xPE,对应2023年分部估值215亿元。

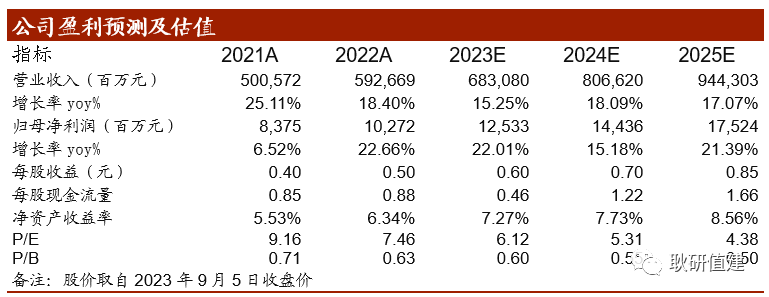

考虑到公司冶金工程持续成长,资源开发业务潜力巨大,我们预计公司2023-2025年营业收入6831、8066、9443亿元,同比增长15.25%、18.09%、17.07%,归母净利润125.33(预测前值122.1)、144.36(预测前值143.9)、175.24(预测前值167.9)亿元,同比增长22.01%、15.18%、21.39%,对应EPS为0.60、0.70、0.85元。现价对应PE为6.12、5.31、4.38倍。按2023/2024分部业绩,分别对应分部估值合计1035/1156亿元,看35%/51%向上空间。当期价值显著低估,上调至“买入”评级。

报告发布机构:中泰证券研究所

参与人员信息:耿鹏智 | SAC编号:S0740522080006 | 邮箱:gengpz@zts.com.cn | 手机号:18518492358

往期报告回顾

点击报告标题直达↓

◇【中国中冶22年年度报告点评】业绩高增23%,海外新收购铜矿叠加发力“一带一路”,有望催化高成长

重要声明

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券建筑团队设立。本订阅号不是中泰证券建筑团队研报告发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。